下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月13日晚间,中芯国际披露公司2020Q1业绩。

财报显示,Q1营收72.92亿元,同比增长13.9%,环比增9.3%;归母净利润10.32亿元,同比增长136.4%;归母扣非净利润6.78亿元,同比增长375.9%。

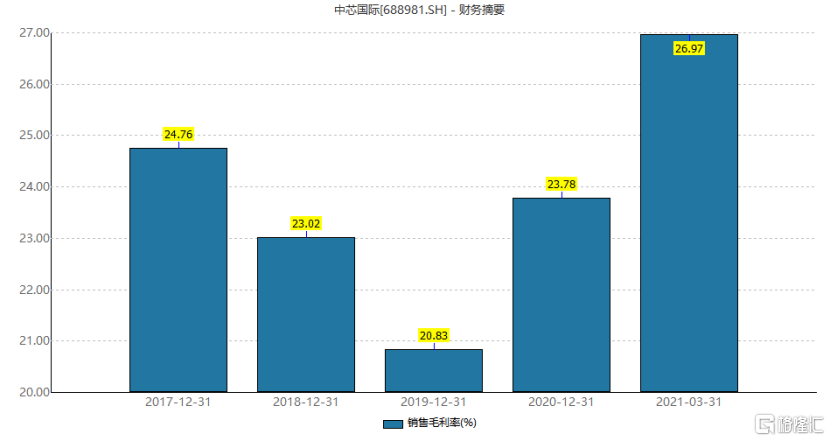

公司Q1毛利率为26.97%。而对于Q2指引,中芯国际预计营收将环比增长17%~19%,毛利率介于22%~25%范围内。

中芯国际联合首席执行官赵海军博士和梁孟松博士表示,上半年公司业绩预计超出原先预期,Q1收入站稳10亿美元关口。面对困难,公司“精准攻坚克难,越做越好”。成熟制程到今年年底产能将持续满载,新增产能主要在下半年形成;先进制程一季度营收经过波谷后环比成长,NTO稳步导入。

业绩披露后,中芯国际股价表现反响不算热烈,表明压抑情绪依然存在。2021年1月至今,中芯国际股价已经回撤近20%,虽2月份至今一路震荡下行,但目前仅仅是回到了2月份的低点,总体跌幅并不大。

01

“制裁”继续,压抑净资产回报

通过对业绩和资产情况进行计算,得出中芯国际Q1净资产回报率为1.02%。这一数据低于前几个财年。

其中,销售净利率为14.15%,低于2020FY的17.13%,高于上年同期的6.82%,净利润率季节性明显;与同行业竞争者对比,远低于台积电的54%,但高于华虹半导体的6.86%。总资产周转率方面,计算结果是0.036。杠杆方面,中芯国际权益乘数为2倍,公司杠杆比率约为50%。

不过几个指标显示,中芯国际从高杠杆向高盈利和高周转过度,趋势显著——2021Q1公司总资产减少1.2%,净资产增加1.7%;利润表则大幅增长。

中芯国际CFO高永岗博士表示,今年整个市场是正向发展的,正常情况下,公司本应是延续去年高速成长态势。但由于公司被美国政府列入实体清单,在采购美国相关产品和技术时受到限制,公司今年下半年依然面临不确定风险。

在今年二月份,公司给出的全年指引为收入“中到高个位数成长”,毛利率为10%~20%的中部。就目前公司掌握的信息来看,基于运营连续性不受重大不利影响这个不确定性的影响因素,公司全年收入和毛利率预计将超过二月的预期。为谨慎起见,公司暂不对下半年及全年业绩预期做出具体指引范围修正。

02

成熟制程拉动业绩

与营收数据相互印证的是,2021Q1,公司经营活动产生的现金流量净额33.81亿元,同比增长120.7%;主营业务晶圆销售数据接近155.89万片,同比增长10.8%。

公司业绩增长,应归功于成熟制程晶圆产品销售的提升。

今年3月,美国商务部向部分供应商颁发许可证,允许其向中芯国际提供原材料、设备和技术。其中,应用材料(Applied Materials)已经拿到相关许可证,拉姆研究(Lam Research)和美商科磊(KLA)还在等待结果,判断后边也会陆续拿到许可证,许可证以10nm为分界点,14nm及以上工艺制程相关产品获得许可。

紧接着,中、美两国半导体行业协会成立“中美半导体产业技术和贸易限制工作组”,希望通过工作组加强沟通交流,促进更深层次的相互理解和信任。

这意味着中芯国际14nm以上成熟制程晶圆产品得到喘息机会。

上届美国政府“制裁”扰乱了全球芯片供应链,对美国造成反噬。“芯片危机”迅速传到到美国消费电子、汽车等行业,带来剧烈震荡。通用、福特2020年内本应拥有的营收被拉低约1/3由于现有芯片需求超过供应能力的30%,要实现供需平衡,至少需3~4个季度,这意味着“芯片危机”可能持续到2022年。

拜登政府针对中国芯片行业一系列举措被解读为,希望通过一定程度松绑中芯国际,缓解目前全球“芯片危机”。

2021Q1财报证实了这种判断。

在“制裁”仍未完全接触的情况下,从地区收入构成上看,中芯国际在北美洲营收占比27.7%,同比提升2.2个百分点;欧洲及亚洲低于营收占比16.7%,提升3.8个百分点;中国大陆及香港营收占55.6%,同比下滑6个百分点。

从晶圆技术节点上看,40/45nm成熟制程收入占比16.3%,同比提升1.4个百分点;90nm成熟制程占比4.1%,同比提升2.5个百分点。而14/28nm成熟制程收入占比6.9%,同比下滑0.9个百分点。

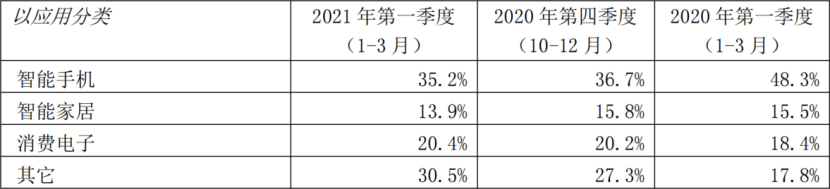

从应用场景看,智能手机、智能家居芯片收入占比下滑,消费电子收入占比20.4,同比提升2个百分点;“其他”项下占比达到30.5%,同比骤增12.7个百分点。

在美国“制裁”之下,先进制程研发和销售面临极大阻力,但中国半导体行业仍可在成熟制程方面发力,缓解“制裁”压制。虽然先进制程利润率较高,但成熟制程应用场景广泛,可以薄利多销。

例如在汽车芯片领域,车规级IGBT芯片对轻量化需求不明显,国内能够生产的厂家很多,甚至比亚迪等主机厂都能够自主完成研发、生产。

03

疫情蔓延,利好芯片制造

印度第二波疫情爆发,世卫组织称,变异新冠病毒扩散至40多个国家和地区。

目前全球疫情仍没有缓和迹象。

马来西亚日前表示,由于新冠肺炎病例增加,将在5月12日~6月7日在全国范围内实施封锁措施。

马来西亚是日、台系企业半导体生产重镇,有超过50家半导体公司,包括AMD、恩智浦、ASE、英飞凌、意法半导体、英特尔,瑞萨、德州仪器和日月光等,因此相对其他东南亚国家,马来西亚在全球半导体封测市场上一直就有其独特的地位。

此外,台湾地区“流行疫情指挥中心”负责人11日表示,台湾已进入社区感染阶段。

2020年数据显示,半导体是台湾地区最大的出口产业,2020年的出口占比高达35.5%,台湾地区集成电路出口最大客户就是中国大陆,占比高达42.3%。

受上述国家和地区疫情影响,当地半导体产业产能必然受到压制,预计短期内将为中国半导体行业带来业绩增长机会,长期看,将加速半导体产业链的国内转移速度,利好国内半导体代工厂产能,尤其是以功率半导体和成熟制程为主的其他。

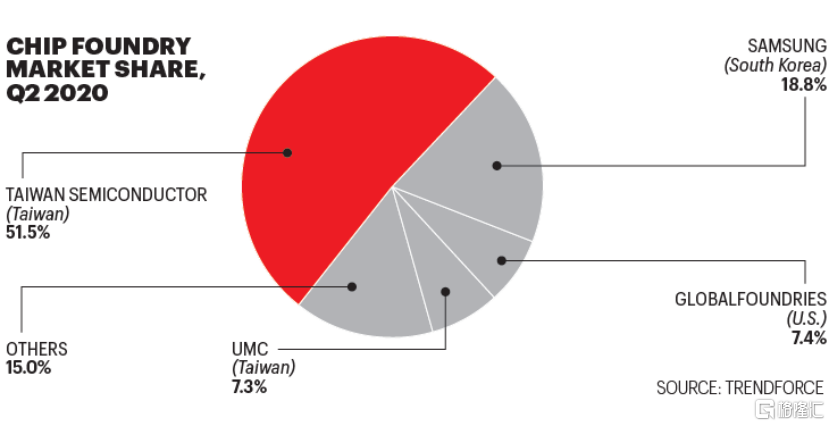

从市场份额和营收规模看,中芯国际目前仍是全球第5大晶圆厂。

但后市仍需要关注上游原材料价格。目前疫情对美国、日本等芯片原材料市场影响还未显现,但不保证后续不会出现供应短缺,利空中游芯片制造行业利润率。

股票市场已经开始对利好做出反应。连日来,沪深芯片指数出现小幅反弹,关于投资芯片行业的声音,在多家财经媒体平台,曝光度也开始提升。

对于中芯国际而言,市场的压抑情绪将短期得到缓解,估值进一步修复。

此外,本期财报透露的另一个关键信息是,梁孟松已经确定留任中芯国际。此前因“芯片教父”蒋尚义回归,梁孟松曾一度向管理层递交辞职信,让中芯国际“内斗”问题再次暴露在公众视野下。但中芯国际成功将其留住,这意味着中芯国际“内斗”问题或迎来转机。