下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

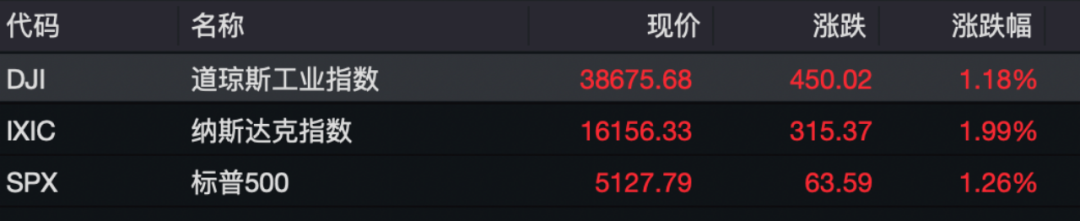

当地时间4月25日周四,英特尔盘后公布了第一季度财报,营收和利润均超出分析师预期,但由于该公司第二季度的指引未达到华尔街的预期,导致股价盘后跌近8%。

Q1营收和盈利均高于预期

具体来看Q1英特尔业绩:

一季度英特尔营业收入同比增长9%至127.2亿美元,与自身指引区间122亿到132亿美元的均值一致。

一季度调整后每股收益(EPS)为0.18美元,高于华尔街此前预计每股收益为0.13美元,去年同期为每股亏损0.04美元。

反映制造业务效率的指标毛利率一季度为45.1%,高于自身指引43.5%。

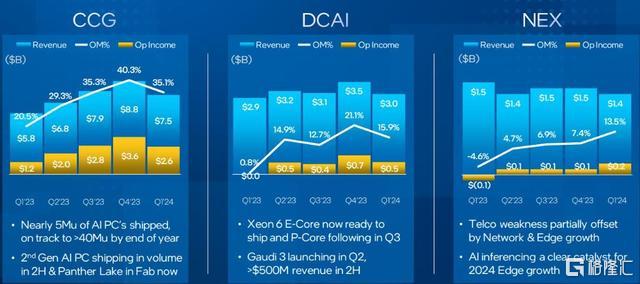

细分业务来看,英特尔最大收入源客户端业务CCG一季度的营收同比增长31%至75亿美元,连续两季增长超过30%,显示PC市场触底回升。

第二大业务数据中心及AI一季度营收30亿美元,同比增长5%,扭转去年四季度同比下降7.4%的下滑。

网络及边缘域一季度营收14亿美元,同比下降8%,降幅较去年四季度的28.6%明显缓和。

代工业务一季度营收119亿美元,同比增长17%,而晶圆代工服务去年四季度收入同比增长63.5%。

其他所有业务一季度营收同比下降46%至7.75亿美元,其中,Altera一季度营收同比下降58%至3.42亿美元;Mobileye一季度营收同比下降48%至2.39亿美元,而去年四季度同比增长12.7%。

发力代工和AI PC业务

从一季度披露的消息看,英特尔正处于积极拓展代工业务、扭亏为盈的正轨。

今年2月英特尔称已和微软签署高达150亿美元的代工大单,当月英特尔推出全球首个AI时代系统级代工,微软计划自研芯片应用英特尔的18A制程工艺。

值得注意的是,英特尔还首次将芯片制造外包业务——晶圆代工服务与代工技术开发、代工制造和供应链合并为英特尔代工,将其季度收入和盈亏单独核算。

有人担忧第三方代工业务是否会成为其重要的收入来源,因为转向代工模式将推动英特尔与全球最大芯片制造商台积电的直接竞争。

英特尔管理层本月初称,客户兑18A制程工艺的需求非常强劲,今年将是晶圆代工业务运营的低谷,随着时间推移,该业务将给公司带来可观的盈利增长。到2030年,英特尔将成为全球第二大晶圆代工企业,受益于阿斯麦EUV光刻技术带来的利润率提升。

与此同时,为抓住个人电脑(PC)市场的人工智能热潮,英特尔希望通过推出新的Gaudi 3人工智能加速器,向竞争对手英伟达和AMD发起挑战,从而扩大其人工智能市场份额。

据悉,新一代AI芯片Gaudi 3号称性能明显优于英伟达的主打AI芯片H100。英特尔称,Gaudi 3可将Llama2和GPT-3模型的训练时间较H100平均缩短50%,将Llama和Falcon模型的推理吞吐量较H100平均提高50%、推理速度较英伟达H200提高30%。

并且,英特尔推出新的酷睿超处理器。然而,英特尔在PC领域的主要竞争对手AMD也提供了自己的AI PC芯片。

高通在周三也推出了Snapdragon X Plus芯片,与之前宣布的Snapdragon X Elite一起成为英特尔和AMD的潜在竞争对手,高通还声称,其芯片在性能和电池寿命方面可以超越某些Intel Core Ultra和AMD芯片,新处理器将于今年晚些时候上市销售。

Q2业绩指引不佳,但英特尔高管对下半年寄予厚望

在业绩指引方面,本次英特尔提供的二季度经济展望再度低于分析师的预期。

英特尔表示,预计第二季度营收将在125亿美元至135亿美元之间,整个指引区间都低于分析师预期的136.3亿美元。该公司预计毛利率为43.5%,低于分析师预期的45.3%,远低于超过60%的英特尔自身历史水平。

虽然第二季度指引不佳,但英特尔管理层高管认为第一季度是行业的低谷,预计下半年及明年业绩表现会更好。

该公司英特尔的首席财务官David Zinsner表示,一季度收入符合公司的预期,新的代工运营模式提升了透明度和问责,已经在推动整个企业做出更好的决策。“公司预计,在2024财年,将实现营收的年同比增长和非GAAP口径的EPS增长,全年毛利率将提高约200个基点。”

英特尔CEO基辛格表示,对2024年季环比收入增长的那些计划有信心,公司处于到2025年重夺处理器市场领导地位的正轨。

“随着 Intel 3制程的大批量生产,英特尔近十年来首次在美国生产尖端技术的半导体,伴随晶圆代工业务的发展,英特尔有望明年在制程方面重回领先地位。”

财报发布后,基辛格还透露,Gaudi AI芯片产品线今年的收入可能会超过5亿美元。他表示,“最让我期待的是企业客户。我认为,AI最终的变现是在它开始改变企业的时候。”