下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

今天讲两个重点,先说下今天的热点板块,再说下潜在的方向的一些信息。

一、金融地产

今天整个大金融板块都表现不错,保险,银行,地产,都涨的比较多。

主要原因,金融高层发声,“目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。”“总体而言,恒大风险是个案风险。应对措施方面,我们一是要避免恒大的风险传染至其他房地产企业。二是要避免风险传导至金融部门。恒大负债约3000亿美元,其中有三分之一是金融负债,债权人分散,还有抵押物,总体上恒大事件对金融行业的外溢性可控。”A股地产股集体走强,不过经历较长时间的股价下跌和政策调控,如今投资人对地产股的信心短期内恐难以恢复,反弹行情可以有,但持续性还待观察。

其实,从上周五央行三季度金融统计数据新闻发布会内容,就能明显感觉到地产股的阶段性底部。但莫名其妙的周一大跌,让人怀疑,不过随即周二就来了场修复。真正引爆今日行情的是更高层领导的表态,以及实实在在的银行三季报。

平安银行、杭州银行、常熟银行昨晚纷纷公布三季报。延续中报的业绩增长、资产质量更优,三家银行Q3归母净利润同比增幅分别高达32.5%、34.47%、和24.8%。这样好的业绩(基数影响不大),搭配低估值,在四季度不失为一种进可攻退可守的投资板块。比如张坤旗下基金,除了重仓招商银行外,三季度更是大幅加仓平安银行。

保险股方面,中国平安表现最强。中国平安A股+5.66%,为10月8日以来第二大涨幅,创反弹新高;H股+7.54%。除了地产风险缓解、平安银行业绩出众外,目前到了四季度,考虑寿险改革初现成效、代理人人数下滑放慢、散点疫情下居民消费倾向提升等因素,平安负债端的改善逐步被市场所期待。机构普遍认为保险板块估值处于历史底部,未来市场空间广阔、具备长期配置价值。另外,近期十年期国债利率的抬升也有助于资产端投资收益的提升。

港股这边,虽然恒生指数收跌0.45%,但金融地产股表现同样亮眼。H 股折价方面,招商银行+0.10% ,中国平安-4.90%,属于难得的港A投资者给予相似估值的公司。物业股属于港股比较有特色的板块,受地产板块情绪扰动,但率先修复,应该是地产后时代相关板块中最好的那类。

二、新能源汽车

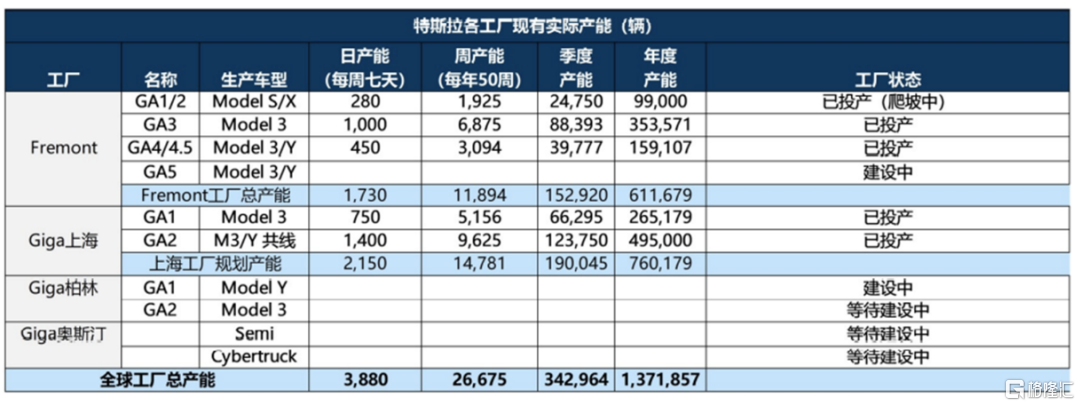

今天新能源比较大的新闻是特斯拉的Q3财报以及量产车全部改为磷酸铁锂电池

特斯拉Q3业绩

1)特斯拉产能:Q3末超过100万辆(由于零件短缺和物流变化,工厂无法满负荷运转,供应链挑战大)。生产率的提高主要是由于上海工厂进一步提升了Model Y的产量。此外增加了Model S的产量,且最近开始了Model X的爬坡和交付。上海工厂完成作为主要出口中心的转型。

产能目标:平均每年50%的速度增长。正在努力达到每周5000辆Model Y的产量,未来有可能每周生产10000辆。柏林和德州的工厂目标都是年底前能产出第一辆车,但年底前确认不会有交付。

2)特斯拉的单车毛利率为28%,环比上升3%,今年单车毛利率在持续的上升。从单车收入和单车成本上能够看出,虽然收入略微下降,但是成本下降的更多,得益于特斯拉对整个供应链的管理。

3)关于装载4680电池的车将在明年年初推出。

4)关于2.5万美元的A级车,马斯克说暂时没有新车。目前专注于在柏林奥斯汀的Model Y生产,希望在3个月内进一步增加。在奥斯汀的Model Y之后,下一个产品发布将是Cyber Truck。

5)原材料涨价最大的影响来自于镍和铝的涨价,虽然目前有长约、混合型合同等,短期供应商帮我们消化了很多涨价的影响,但是也有部分受到了直接的冲击。对于未来,我们很难说原材料会不会接着涨价。

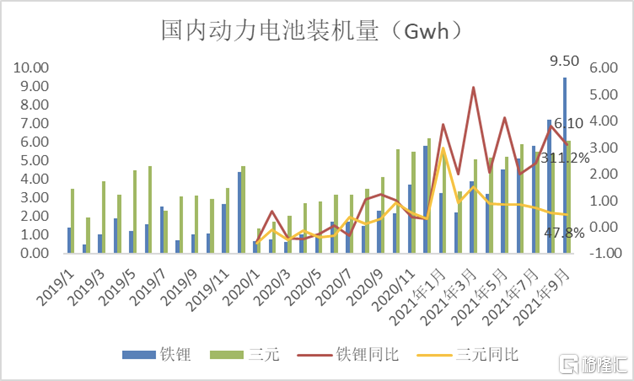

6)昨天美股盘后除了特斯拉的Q3业绩之外,特斯拉还公布了一个消息:所有标准续航版电动车型,全球范围内都在改用磷酸铁锂电池。

7)之前Q2电话会上,马斯克只是说特斯拉未来三分之二的电池将使用磷酸锂电池,三分之一将采用镍电池。但现在改口成了全部用LFP电池,这对特斯拉的降本将有很大的帮助。

光从国内的装机量来看,今年下半年LFP电池在快速上量。

当下特斯拉的电池供应商是宁德LFP,LG供应三元。如果全部换成LFP电池,LG暂时是没有产线的,最快有望在2022年建设一条中试线。那么对于特斯拉而言,它会全部用宁德吗,不一定。为了防止一家独大,大概率会有一个二供。 下面开始猜测

1. 那么肯定很多人都会想起来之前传的比亚迪。

在8月份的时候,弗迪电池有个56号新客户,有几点合作的要求:第一,刀片电池;第二,数十GWh需求;第三,项目特殊性,公司高层关注;第四,在2021年5月定点。

按平均带电量45Kwh来算,数十GWh需求对应至少40万辆的电动车。为此最近比亚迪在安徽无为建立一个新的动力电池长三角制造中心项目。但是之前1月,安徽蚌埠的电池基地开工,设计产能20GWh,一期21年6月投产,2期按照目前的电池需求量大约在22年投产。比亚迪目前在长三角,仅仅只有常州工厂主要是生产E平台3.0的新车型,设计产能40万辆,上述的需求基本满足常州比亚迪新增的40万辆。

那么这数十GWh需求对应40万辆车来自谁呢,不排除是供给特斯拉。

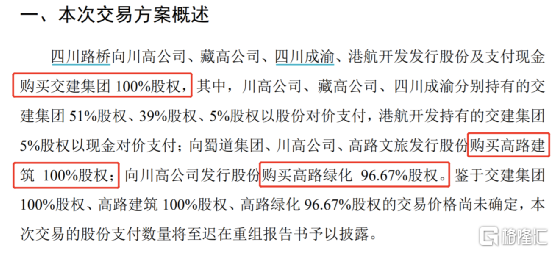

2. 昨天盘后,四川路桥公告拟通过非公开发行股票引入能投集团、比亚迪作为战略投资者参与本次发行股份的认购。

四川汇聚了一群大资本,昨天宁德刚跟川投签了合作,立马看到比亚迪也入驻四川。继9月融捷集团与磷矿司尔特合作,四川路桥引入战投比亚迪,四川路桥公告写的战投合作方向是:锂电材料产业链、工程施工车辆的“电动化”、矿产资源开发以及储能设备研发。

这里梳理一个关系,有纪要中有提到四川路桥跟天齐锂业走的很近,天齐还没开的矿也在甲基卡。但整个甲基卡的矿脉上只有一家选矿厂,就在融捷的鸳鸯坝。

之前在股东大会上,有投资者问吕向阳关于选矿厂,他说融捷的选矿厂是唯一的。这里解释一下选矿厂,开出来的原矿是需要到选矿厂加工成锂精矿,选矿厂相当于铲子的角色。而建选矿厂的限制不在环评,而在土地和交通。交通是非常重要的因素。

四川路桥的产能不仅5万吨正极材料,10万吨动力电池回收,5万吨前驱体有望在近两年内完成,甚至也可能解决交通问题。

再说到天齐,比亚迪跟天齐会不会做资源置换呢,明年比亚迪的预计出货量为70GWH,对应至少需要5万吨碳酸锂,融捷今年的当量只有4800吨,明年2万吨当量开出来也满足不了比亚迪的出货量。这里我只是猜测有没有可能比亚迪和天齐合作,天齐用现有的当量跟比亚迪置换一下能够用选矿厂,加快自己在甲基卡的开矿。这样比亚迪手上有融捷、四川路桥和天齐,供应链就更加有保障了。

所以特斯拉的全面LFP化+比亚迪可能成为二供+比亚迪/融捷和四川路桥的合作+四川路桥和天齐的关系,这条win-win的线就圈起来了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。