下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

【行情复盘&展望】

今日行情

A股:

港股:

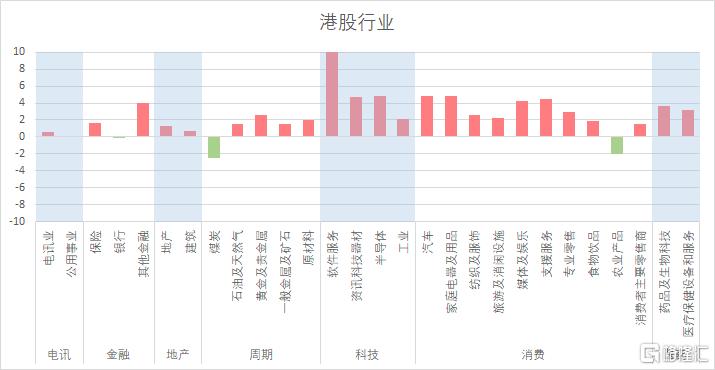

本来是沉闷的一天,结果中午的zzj会议出了内容,直接引爆了市场。尤其是港股的互联网,恒生科技ETF涨停。下午开始,各个板块都开始了表现。

会议大致内容

1)努力实现经济预期目标(没有放弃GDP目标);

2)全面加强基建,发挥消费对经济循环牵引作用(从宏观经济上,还是刺激基建、刺激消费);

3)能源保供稳价(短期保供优于双碳,控煤价,利好火电);

4)支持各地因城施策,支持刚性和改善需求,优化预售资金监管(支持目前因城施策的放松态势,但没有大刺激);

5)促进平台经济发展,完成平台经济专项整改(有利于互联网)

6)稳住外贸外资基本盘(最近外资流出压力大,但排序在后面)

整体的看法,尤其是5月份的看法,51假期后,在港股开市的前一晚补充

【行业跟踪】

1、新能源车

从3月份以来,除了市场外部很多的因素之外,更多的是新能源汽车内部中期底层逻辑不稳。市场从担心整车涨价影响消费者需求,再到上海疫情担心影响全年预期,本质上是在担心高位的锂价传导到哪个环节都承接不住,无论是产业链还是消费者。当下这个行业beta逻辑无法证伪,一是二季度需求不确定,二是成本端没看到价格拐点(即上游资源端价格仍然在高位);所以暂时要等,一是业绩期重点公司至少要符合预期,二是要看Q2整体的销量环比情况不能太难看。

(今日内容更新)

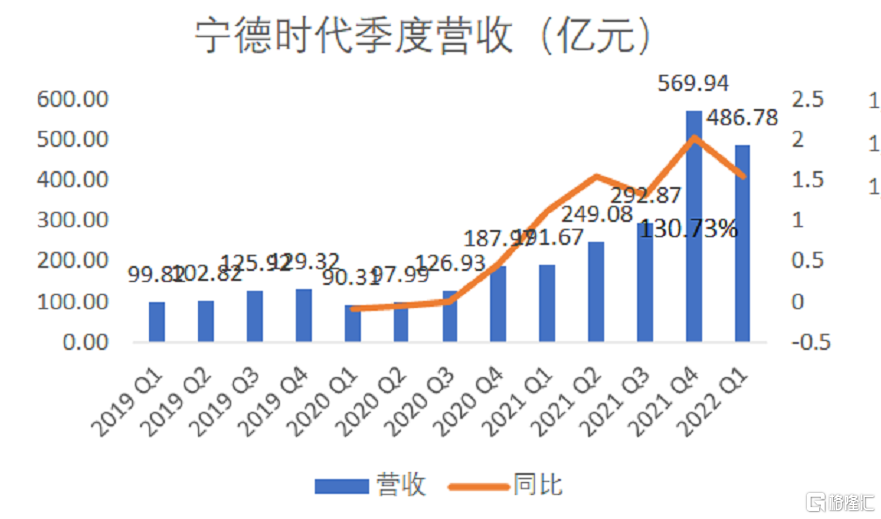

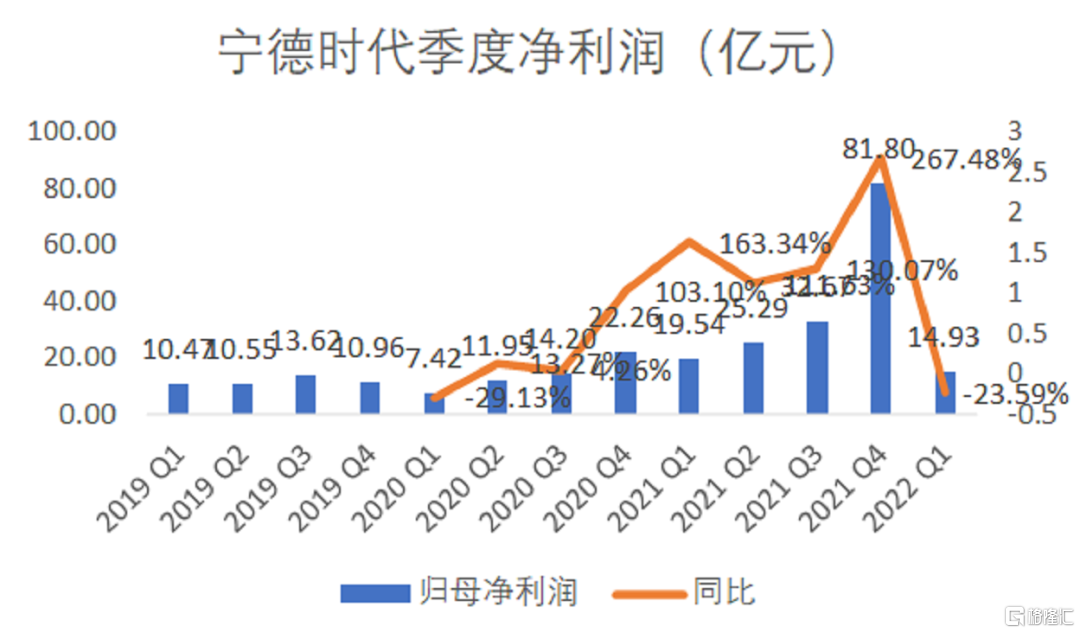

宁德Q1点评:

宁德的业绩确实答复不及预期,暴雷除了体现在净利润的数据上之外,其他方面有些数据依旧维持高位:

a). 库存维持高位,比21年报相比高了两百亿(猜想低利润是否是花钱买碳酸锂)。

b) 在建工程对应将来的产能规划,持续维持高位,288亿元环比下降12亿;

c)预收账款对应在手的合同订单150.5亿元,环比增长30%;

d) 应付票据和应付账款对应的是宁德对供应商的管理或者说话语权,同比也是环比高增。

具体等电话会,港股5月回来开市前一天,周一晚上会更新观点

2、光伏

短期来看,印度Q2因关税问题需求将大幅下滑;美国双反带来的短期多半为情绪影响。欧洲方面预计3月后需求有所抬升,二季度装机或超预期,从而抵消部分印度关税及美国双反对需求悲观的预期。4月整体装机需求或略少于3月,出口数据有恶化的可能。

产业链情况跟进:

当前上游硅料供不应求15连涨(4月硅料厂家检修+疫情→硅料产能释放不及预期,叠加硅片Q1Q2扩产超预期),硅片受物流影响供应紧张,价格已超21年高点。下游组件开工率仍然高位支撑电池片需求,本周国内电池片得以顺价传导,海外价格受汇率影响出现小幅下跌。组件方面,在上游价格持续走高的基础上,近期物流影响叠加辅材(胶膜)价格上调持续堆高成本,本周价格也小幅上调。

预计5月上旬产业链价格高位持稳,硅料硅片或因疫情原因持续微涨,但上涨空间已经不大(印度关税+美国双反影响)。随着Q3硅料产能释放,预计产业链价格缓慢下行,价格拐点或于5月下半月或6月到来。预计Q3装机需求爆发(组件价格低于1.8元/W或刺激海内外集中式起量)。然而需求爆发又将支撑产业链价格高企,Q4目前不确定性较大。

电池片技术进步情况:

TOPCon组件对比PERC组件约1.5-2.5美分的溢价;HPBC溢价为2-3美分;而HJT则有5-6美分。22年TOPCon组件预计出货20GW;HJT成本短期降不下来,预计出货不到10GW,产能往明年看。

近期关注要点:

a.光伏4月出口数据

b.美国对东南亚四国光伏组件反规避调查进展。

(今日内容更新)

消息面上,依据各中标单位招采信息、第三方机构公示数据等不完全统计,光伏组件一季度采购量高达63GW,超去年全年新增装机的54.88GW,一方面受益于海外抢装潮淡季不淡的影响,另一方面,组件厂为避免后续硅料产能释放后终端需求爆发导致原材料出现断供,在上游价格走高的情况下仍在大幅采购原材料。

3、电子半导体

整体的景气度是在往下走的,局部还保持高景气度。IGBT优于设备。

上游设备更优,从行业景气度的角度来看,22-23年国内半导体晶圆厂的资本开支依然维持在高位,半导体设备能继续维持高增速。

设计公司主要看下游,车规和光伏的需求更优。另外,分立器件里,MOS的价格在去年Q4已经在往下走,但IGBT(车规和光伏)因为紧缺所以价格维持在高位,预计将维持到23年。所以,未来IGBT业务占比较大、以及产能能释放出来的公司,受益会更大。

其他如储存芯片价格自去年Q4开始走向下的趋势,MCU价格也在分化,汽车mcu依然非常紧缺,而其他小家电的mcu价格则在往下走。

消费电子,目前还没看到有媲美TWS或者iphone的新大单品出现;vr和游戏机主要是由歌尔一家代工生产,加上meta的元宇宙业绩好于预期。今天歌尔涨停,带动消费电子板块往上走,也是对于业绩的正反馈。

汽车电子,Q2的业绩预计是全年最差的时候,景气度逐步恢复的过程。PL锂矿价格拍出40+w的价格,低于现货的46w,预期未来几个月有可能会往40-50区间的下沿靠近,对整车和汽车电子是有益的。

4、传媒互联网

根据 QM的数据,1、移动互联网用户使用深度加深,短视频流量较快增长。22M3 月人均使用时长 162 小时(yoy+12%),月人均使用次数 2637 次(yoy+4.4%),移动互联网流量(以月人均使用时长乘以 MAU 计)yoy+14%。22M3 短视频行业 MAU 达 9.25 亿人(yoy+4.5%),月人均使用时长 56.4 小时(yoy+24%),MAU、用户粘性双升, 增速均快于互联网行业。

互联网广告行业 22 年预计整体增速减缓。22Q1 中国互联网广告市场规模预计为 1429.2 亿元,同比增长 3.9%,增速下滑。22年全年预计从 21 年的约 20%下滑至个位数。主要考虑到 1)22H1 疫情反复下实体经济受到较大影响,广告主预算下降。2)21Q3 以来,特定行业受监管导致广告投放预算缩减,预计将影响到 22 年前两个季度。3)21H1 互联网广告增长较快,22H1 面临较高基数压力。4)监管层限制算法推荐对个人信息的使用,广告投放精准度受负面影响。

(今日内容更新)

ZZJ会议,平台经济政策出现重大向好调整,从316表态“促进平台平稳健康发展”转变为 “促进……,出台支持平台经济规模健康发展的具体措施’,明确提出“出台支持具体措施”。总体来看,意味着持续两年之久的互联网平台监管政策可能接近达成政策目标。

基本上可以肯定这是一个长期的底,从互联网公司商业模式的稳定性,到zzj会议的政策导向,到估值给出的折让,基本可以得出这样的结论。

短期,目前都知道Q1,Q2不行,拐点先看Q3,但有多不行,会不会类似宁德这样,知道Q1不好,市场最低最低预期20亿,普遍预期四五十亿利润,结果开奖出来是14。互联网公司5月份集中业绩期,这个需要关注。

业绩上复苏的推演,游戏版号逐步开放、游戏Q1应该不错,三七完美的业绩也说明了,然后疫情缓解,履约问题消失,电商复苏会快于广告,消费企稳后,广告复苏。

5、医药

长期观点:

当下医药比较纠结,成长股属性在近期国内外经济大势影响的市场环境下比较吃亏,从业绩来看,横向和其他行业相较而言,医疗板块一季度整体业绩增速不错,在未来2-3个季度业绩相对确定性和跌了9个月后的筹码出清都是具备比较优势的,当下就是两个因素的对抗,在今年后续的演绎中医药的比较优势会逐步清晰、越来越明显。

(今日内容更新)

医疗行业已经公布1季度业绩的公司约360家,其中同比增速大于50%的公司数量有68家,占比18.9%,主要分布在CXO行业、体外诊断、疫苗等领域。和其他行业相比,这个业绩增速相对较优,主要得益于刚需属性的优势,尤其是一些新兴行业公司业绩断崖式下跌之后,更显得医药行业稳健属性的难能可贵。

6、消费

核心还是疫情的影响,目前看,相比基建地产,消费的复苏对政策依赖度更低。而市场修复规律是:必选消费(农产品加工、食品加工等)超额收益最高的时期在疫情爆发高峰期前后;而后物流、餐饮链、出行链体现出更强的股价表现及弹性。

(今日内容更新)

洋河受业绩刺激涨停,五粮液、老窖、酒鬼都因自身财报一些引发未来业绩预期的数据下跌,今天午后的反弹也可以看出,第一波后,白酒就跟不上了,个人觉得白酒还是需要留意后面季度业绩的大幅放缓甚至下滑;

关于重庆啤酒,有一个风险,就是有效税率的问题,重庆啤酒此前有效税率偏低,21年18%多点,那么今年及以后可能都要恢复到25%,这里大概会影响1.47个百分点,那按21年的净利润率18%算,大概会影响8个点的增速。这样一来,在今年如果毛利率或者费用率端无改善情况下,重庆的利润端的成长就要打折扣,青岛啤酒的弹性可能会变得更好。

啤酒的业绩全部出完,可以看到明显的现象就是吨酒价格上升,如青岛上升6.1%,重庆上升4.7%,燕京上升7.94%,珠江上升7.14%,这验证了啤酒的大逻辑,即产品结构优化升级。

7、房地产

在疫情的现状下,基建和地产是对冲经济的重要手段。目前深圳高频销售数据开始走暖。另外市场有传闻一些一线城市的限购政策会放松。

(今日内容更新)

会议提到“要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的,不是用来炒的定位,支持各地从当地实际出发完善房地产政策、支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。”因城施策得到支持,预计后续会有更多措施出台。

目前排在首位的可能是防范风险,而化解风险的前提是促进销售。在行业修复的过程中,高信用等级房企的竞争格局优化及基本面边际改善确定性高。昨晚至今,贵阳、天津、沈阳出了新政策,总体也是放松调控、支持平稳发展。