下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

还是先复个盘,今天新能源继续大涨,但表现最牛的还是半导体,尤其是汽车半导体IGBT,汽车电子是明年非常重要的一条主线,但貌似从现在开始市场已经有非常强的预期,并且已经在沿着这个主线进行布局了。

那如果要给今天的上涨寻找一个理由的话,主要原因是比亚迪集团董事长兼总裁王传福在2021广州车展开幕式上提到的一些内容,在半导体领域,电动车对半导体的需求相较传统车对半导体的需求增加5-10倍。但是因为‘缺芯’,全球大约700万左右电动车没有生产。电动车是上半场,智能车是下半场,智能车对半导体的需求更大。

汽车半导体包含功率芯片、控制芯片、传感器等,其中功率芯片的价值量占比最高,达到 55%。功率芯片主要就是指IGBT。IGBT是决定电动车性能的核心器件之一,主要应用于电池管理系统、电动控制系统、空调控制系统、充电系统等,主要功能是将电池的直流电转换为驱动电机转动的交流电,或者将充电过程中的交流电转换为直流并对电池充电,另外会应用于控制水泵,油泵、空调压缩机等。

IGBT 除了新能源汽车也常被用于光伏、风电、工控、家电、轨交等领域。IGBT目前生产大多以8英寸晶圆为主,需求增速大幅高于供给增速,因此8英寸晶圆需求一直保持高位。供需缺口使得IGBT产品货期持续拉长,截至2021年Q3仍未出现缓解的现象,英飞凌与Microsemi部分 IGBT产品的交货周期已延长至50周,且相关产品价格也表现出上涨的趋势。最后,国内新能源汽车IGBT超过60%被国外厂场控制,所以就还有了国产替代的逻辑。

相关公司(按市值排序):时代电气、士兰微、华润微、斯达半导、扬杰科 技、新洁能、宏微科技、华微电子(仅供参考)

今天锂电池指数+4.22%,宁德收盘新高。细分板块里面基本全线上涨,其中电池正极材料的公司比如当升科技、容百科技以及德方纳米都是高涨幅。今天板块上涨主要是因为周末美国清洁能源法案的众议院通过利好刺激以及整体确实调整了有一段时间有反弹的预期。

美国清洁能源法案其中新能源汽车将税收抵免优惠由当前的7500美元提升至最高1.25万美元,且此前政策中单一车企只能获得累计20万辆的额度,此次法案中取消了20万辆的限制,改为当电动车渗透率达50%后补贴才逐步退坡。这跟5月26日的《美国清洁能源法案》提案中对电动车的优惠政策差不多,当下美国新能源汽车整体渗透率是8%,按照数据分析一旦渗透率突破10%,行业会进入加速爆发期,市场上不少机构认为美国大概率能够重复去年欧洲新能源汽车爆发的情景。

从市占率上来看,当前美国市场特斯拉一家独大,2020年其市占率达64%。2021H2-2022年,将有特斯拉Cybertruck、Rivian R1T、BOLLINGER B2、Lordstown Motors、GMC Hummer EV、福特F-150、雪佛兰Silverado EV、Atlis Motor XT等纯电皮卡陆续上市。

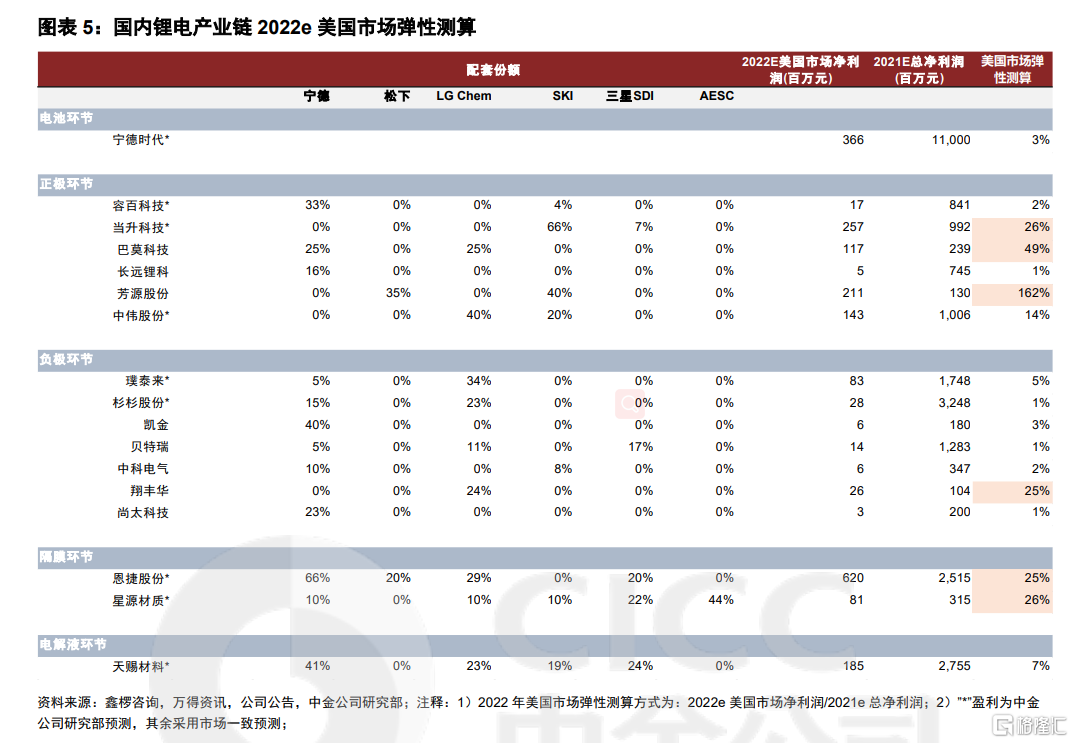

明年的美国市场将出现群雄逐鹿的情况。当下的美国市场中还是日韩的电池公司主导,所以能够进入相关供应链的中国公司接下来一两年会有很多机会。比如正极的当升科技、巴莫科技、芳源股份,负极的翔丰华,隔膜环节的恩捷股份、星源材质等等。

1、SKI供应链:SKI为福特皮卡独供,SKI正极主供(当升科技),前驱体供应商(中伟股份)。

2、特斯拉-松下供应链:正极前驱体(芳源股份),负极(中国宝安)(贝特瑞)、单壁碳管(天奈科技)。

3、特斯拉-TSL自产供应链:正极(华友钴业)、(当升科技),隔膜(恩捷股份)、电解液独供(天赐材料),铜箔独供(诺德股份)。

4、LG供应链:LG为福特Mustang Mach-E、通用(凯迪拉克 LYRIQ)主供,推荐LG前驱体主供(中伟股份)、正极(华友钴业)、隔膜(恩捷股份)。

5、零部件:特斯拉、Rivia供应链下的(拓普集团),特斯拉Model 3的(中熔电气),结构件(科达利)。

补充一点锂电产业链的内容,尤其是机构对2022年一些产业情况的预测:

锂电产业分化,两条主线贯穿全年:

其一,部分环节增速将高于行业平均增速,电池技术进步带来的高镍三元正极与硅碳负极的需求增长。

其二,进入 22 年仍有部分环节会出现价格上行,如锂矿受制于扩产周期及隔膜受制于生产设备供给有限。

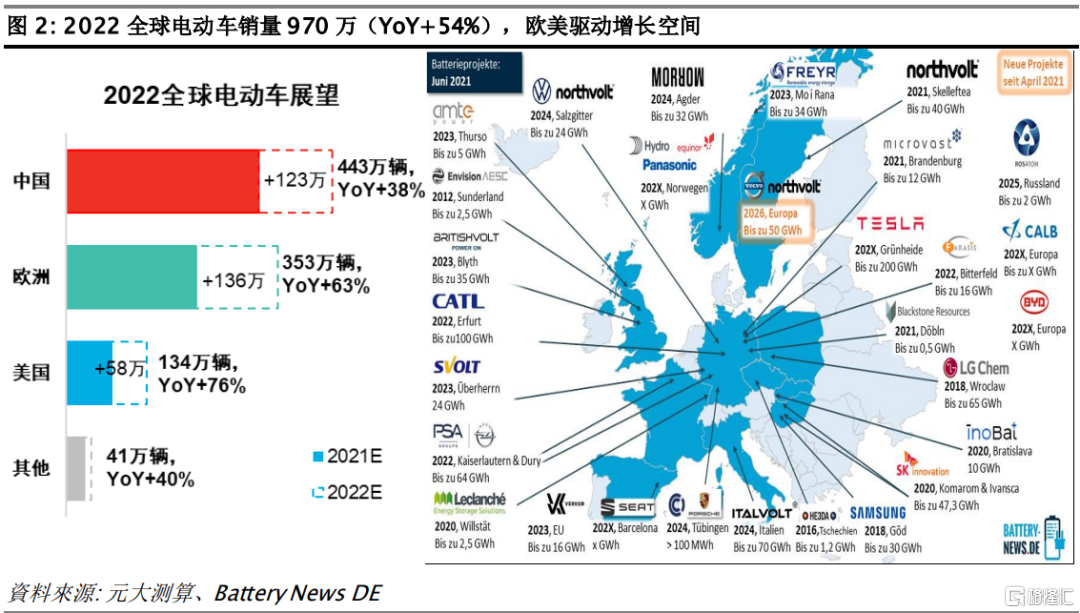

2022 全球电动车销量 970 万(YoY+54%),全球电动车渗透率将突破 10%分界线(约 12%)。预计 2022 年全球电动车销量约 970 万辆,同比增长 54%。

对于新事物的渗透率一般以 10%作为分界线,一旦越过 10%后渗透率将迅速上升。如同 2021 年中国电动车销量,年初市场预期 2021 年中国电动车销量约 210 万(渗透率 10%),而截至 10 月份场将 2021 年销量上调约 52%,21 年中国电动车销量约 320 万(渗透率 16%)。

2022 年全球电动车的渗透率有望复制中国2021 年的走势,故 2022 年全球有望越过千万大关。若将销量按市场进行划分:

a) 中国:22 年电动车销量约 443 万辆,同比+38%,中国市场稳定增长,约占全球电动车销量的 45%;

b) 欧洲:22 年电动车销量约 353 万辆,同比+63%,欧洲市场占全球销量36%,将是未来几年电动车主要增长动力;

c) 美国:22 年电动车销量约 134 万辆,同比+76%,美国渗透率约 8%为三大场最低,一旦渗透率越过 10%,其销量将快速增长。

2022 年全球电动车主要增长来自于欧洲市场,美国市场则处于爆发前夕。电池产业链投资体系来看,欧洲电池竞争格局较为分散,但韩系电池 2022 年仍将主导欧洲市场,宁德时代则是少数打入欧洲市场的中国电池厂,相关产业链机会将迎来较大的增长。

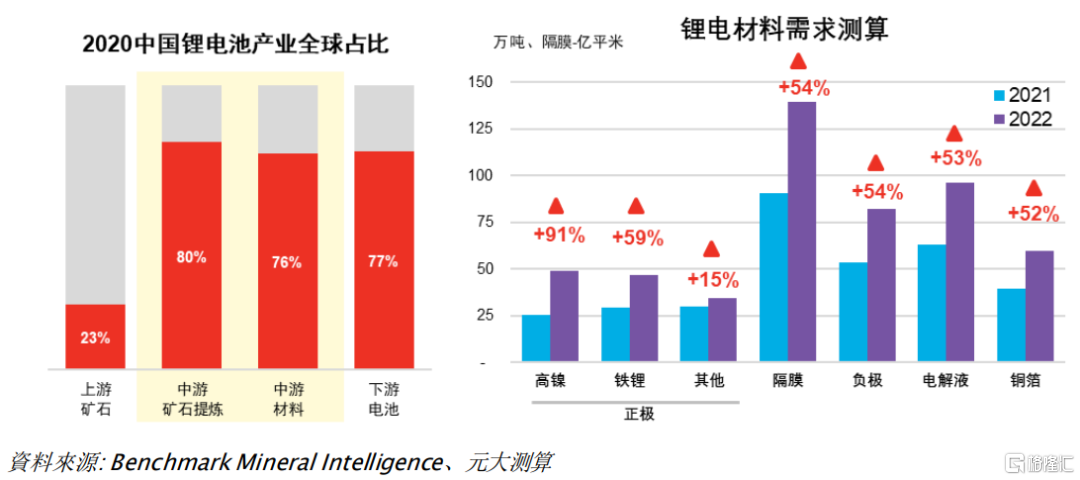

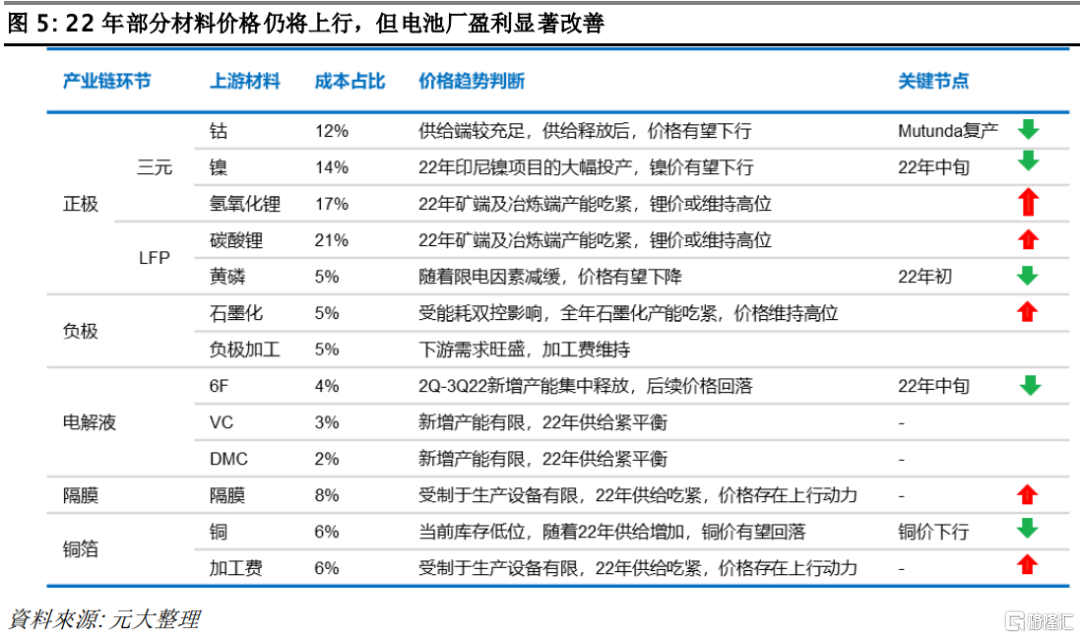

2022 年电池产业链将出现分化,一方面是由于 2021 年基数较高导致增速放缓,另一方面是由于材料产能投放导致部分材料价格的回落。据测算,明年将出现高增长材料有高镍三元正极、铁锂正极材料。高镍三元正极的增长主要来自海外电动车的放量,铁锂正极低端车型及储能进一步带动铁锂增长。进入 22 年仍有部分环节会出现价格上行,如锂矿及隔膜环节。为什么需要重点关注锂电产业的中上游,有 2 个原因的考量,第一是 22 年海外市场放量增长(全球 80%中上游产能集中在中国公司),第二是当前电池技术进入平台期,进一步突破需要靠材料创新才能实现。

2022 将出现盈利上行的环节有:

1) 锂矿- 2022 年 3 季度有新增矿石资源供给的仅有美国的雅宝及智利的SQM,整体供给仍将吃紧,价格中枢仍将维持高位;

2) 隔膜-受制于海外生产设备供应吃紧,隔膜产能增长不及需求增长,2022 年隔膜价格将出现上行趋势;(恩捷不大可能涨价了,所以预期都在星源上)

3) 电池-2022 年部分材料价格出现回落,同时电池涨价体现电池厂对整车厂的价格传导顺畅,电池环节迎来盈利修复。

总体来说,出现量价齐升的环节有锂矿及隔膜,而盈利修则是下游电池环节。

当前高镍三元也出现拐点,是4680 电池技术及电池回收的发展。松下4680 电池预计2022 年进行量产。高镍三元需求是高端电动车对续航及智能化对电池能量密度的需求提升,在汽车智能化的过程中传感器数量增加叠加自动驾驶芯片算力提升,均会增加电力的消耗。预计2025 年高镍电池的出货量约 967GWh,2021-25CAGR~59%,增速超锂电池平均增速。

当前高镍三元正极成本较磷酸铁锂正极高出 45%,但若考虑电池回收的全产业生命周期成本后,高镍三元正极的成本仅为磷酸铁锂的一半(47%)。据业内专家估计,当前高镍三元正极良率还有提升空间,叠加镍金属的价格回落至 1.4 万美元,2025 高镍三元的生产成本(不考虑电池回收)将接近磷酸铁锂电池。Northvolt 于 11 月 12日,宣布已打造一条由 100%回收材料的高镍三元电池生产线。据测算,高镍元电池的回收毛利率~16%,铁锂电池回收毛利率为负。

高镍正极材料,关注具有产能优势及技术突破较快的公司:如 NCM8 系至 9 系及 9.5.5 甚至是无钴正极。建议关注两家公司,一是具有技术快速迭代能力的容百科技,二是具有资源一体化优势长期成本优势的华友钴业。

硅碳负极,关注具有技术溢价及优质客户的公司:硅碳负极技术特斯拉的 4680 电池及三星 SDI 相关电池均陆续采用。下一代的 10 分钟快充技术,需要搭配具有大比容量的负极材料,也将加速硅碳负极的放量。由于整车验证时间较长,建议关注已经通过大厂认证且具有一定产能的中国宝安(控股贝特瑞)。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。