下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

食品饮料板块牛股频出:复盘来看,食品饮料在过去十几年的时间里一直跑赢整个大盘,且在2016年以来跑出了较高的超额收益。相对于TMT等科技行业,食品饮料行业虽然没有短期的强爆发力,但在过去多年的时间里保持了稳定的增长,且诞生了多支在长周期中表现强势的牛股。从长期视角来看,人口的持续增长以及居民收入的提升,是食品饮料行业牛股频出且保持稳定增长的重要原因。一方面,居民可支配收入的提升会使得居民对食品饮料的消费频次有所提升,同时也会驱使居民消费升级,从低端产品逐渐向高端产品转移;另一方面,人口的增长直接提升了食品饮料行业的空间,作为必选消费中最重要的组成部分,消费人数的增长会直接带来食品饮料需求的增长,行业空间也因此得到扩张。

价格预计将是未来白酒行业成长的主要驱动力:量价关系仍是决定白酒行业基本面走势的根本因素。一方面,边际来看,在白酒行业总产量不断下滑的背景下,行业集中度呈现逐步提升的趋势。根据中国酒业协会的数据,我国规模以上白酒企业数量自2017年开始不断减少,已经从2017年峰值的1593家回落至2022年的963家,而2022年963家规上白酒企业中有169家处于亏损状态,一定程度上反映出当下白酒市场的激烈竞争格局。而根据《2021年中国酒业经济运行报告》中的数据,2021年我国白酒行业CR5销售收入占全行业比重达到了40%,较2019年的33.2%明显提升,也反映出我国白酒市场销售收入正逐步向龙头企业集中的趋势。另一方面,从中长期来看,高端白酒的产能仍相对有限,在消费升级的趋势下,对于高端白酒的需求仍具有较强韧性,表征高端白酒价格走势的全国白酒名酒定基价格指数也在近几年持续走高,价格增长预计将是未来白酒行业成长的重要驱动力。

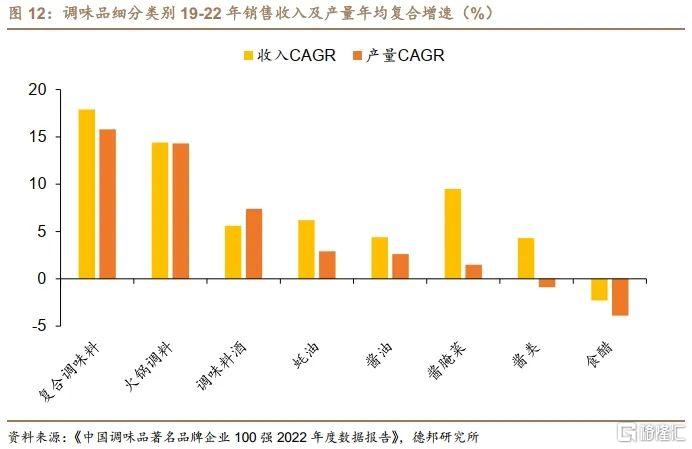

复合调味料等创新品类仍有较大增长空间:结合细分品类的产量增速和收入增速来看,目前包括食用盐、味精等品类目前已经进入了衰退期,其需求已经没有太大增长空间,销量的下滑使得其行业规模增速相对较低;包括酱油、酱腌菜、酱类和食醋等品类现在仍处于成熟期,一方面其竞争格局仍较为明显,同时行业整体规模仍保持着一定速度的增长,行业关注点主要在于消费者品牌意识以及品牌集中度的提升;复合调味料、火锅调料、调味料酒和耗油等品类则处于成长期,其需求正处于较快速度的增长,行业景气度相对较高。尤其是复合调味料,目前是调味品行业中景气度最高的赛道之一,得益于连锁餐饮以及预制菜行业的不断发展完善,复合调味料的需求目前处于稳定的高速增长,低渗透率下未来复合调味料市场仍具有大幅增长空间,但与此同时也对食用盐和味精等处于衰退期品类的市场空间造成了更大程度的挤压。

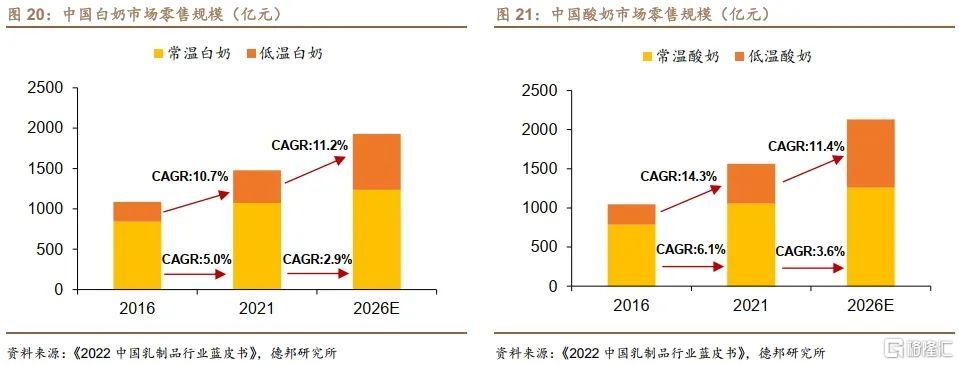

产业链建设完善带动低温乳制品快速成长:从细分品类来看,目前我国常温奶市场零售增速相对较低,市场已经步入了成熟期,低温乳制品正处于成长期,在未来拥有较大增长空间。得益于低温运输以及低温存储等产业链的建设完善,低温奶的销售半径不断提升,进而带动了低温乳制品零售的快速增长。根据《2022年中国乳制品行业蓝皮书》的预测数据,2021到2026年我国低温白奶和低温酸奶预计将分别录得11.2%和11.4%的年均增速,市场规模增速远高于常温奶,在开放竞争格局下有较大增长空间。

风险提示:产业政策支持力度不及预期;经济复苏或政策斜率不及预期;警惕“复阳”对经济活动的冲击

正 文

在我们上一篇报告《经济转型下的消费新特征——行业投资框架系列之九》中我们对大消费的整体情况以及经济结构、人口结构变动下大消费行业的边际变化进行了梳理总结,而本篇报告中我们将对大消费行业中核心之一的食品饮料行业分析框架进行梳理总结。

1. 历史复盘下食品饮料板块牛股频出

复盘来看,食品饮料在过去十几年的时间里一直跑赢整个大盘,且在2016年以来跑出了较高的超额收益。相对于TMT等科技行业,食品饮料行业虽然没有短期的强爆发力,但在过去多年的时间里保持了稳定的增长,且诞生了多支在长周期中表现强势的牛股。

在A股上市超过20年的上市公司中,年化复合收益排名前20的公司中有5家属于食品饮料行业,是产生长牛股最多的行业。而截至2023年9月7日,A股食品饮料行业上市公司总市值占比达到了6.7%,是A股市场市值占比第六大的细分行业。

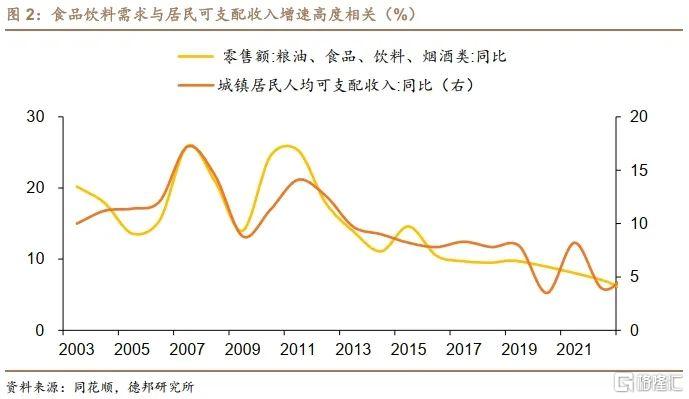

从长期视角来看,人口的持续增长以及居民收入的提升,是食品饮料行业牛股频出且保持稳定增长的重要原因。一方面,居民可支配收入的提升会使得居民对食品饮料的消费频次有所提升,同时也会驱使居民消费升级,从低端产品逐渐向高端产品转移;另一方面,人口的增长直接提升了食品饮料行业的空间,作为必选消费中重要的组成部分,消费人数的增长会直接带来食品饮料需求的增长,行业空间也因此得到扩张。

2. 白酒:价格因素或成未来白酒行业成长主要驱动力

作为食品饮料板块中最重要的组成部分,白酒上市公司总市值占全部食品饮料板块的比重超过70%,在21世纪以来贡献了包括贵州茅台、五粮液和泸州老窖等众多牛股。

从产品属性来看,白酒兼具消费品和周期品两种属性。复盘历史来看,白酒具有明显的周期性特征,在经济上行周期中白酒行业通常会录得较高的利润增速,而在经济下行周期白酒行业的盈利能力往往又会整体下跌。从历史数据来看,2013年以前白酒龙头企业净利润与GDP增速相关性较高,这期间白酒需求主要以政务场合以及商务宴请为主,因此在经济上行期白酒需求会因为经济活动的增多有所提升,而在经济下行期需求会有所下滑。2012年“三公消费”限制后,白酒龙头企业利润与GDP增速的相关性显著下滑,在2013-2015年间白酒龙头企业净利润出现了持续的下滑,此后随着居民对白酒消费需求的提升才逐步回归正增长,但整体利润增速较2013年以前出现了明显的放缓。

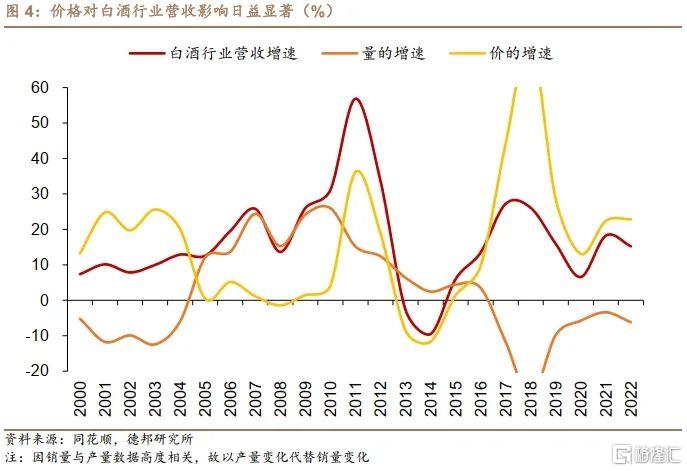

从白酒行业发展来看,2003年-2012年是白酒行业的“黄金十年”,这一阶段内白酒行业经历了量价齐升,经济高速增长下商务需求的大幅提升使得该阶段内白酒需求大幅提升,量的高速增长主导了白酒行业收入的增长。2013年在国家限制“三公消费”后,白酒的商务需求大幅下滑,量和价的增速都显著放缓,这一时期也是白酒行业的调整期,白酒量的增长动力由商务需求逐渐转为了居民的日常需求。2016年以来白酒再度进入了景气回升的阶段,价格增长取代量的增长成为了白酒收入维持正增长的主要因素,而在17年以来,白酒量的需求有所下滑且录得了负增长,预计未来一段时间内价的增长将是驱动白酒行业收入增长的核心动力。

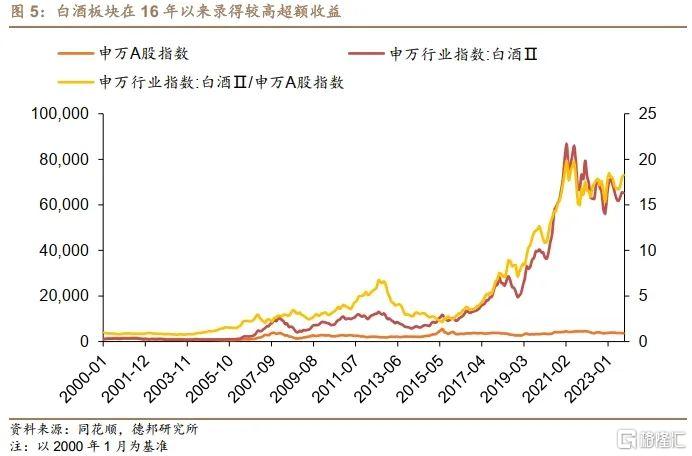

而从市场表现来看,在21世纪初,我国经济增速整体较低,需求相对不足,因此在2000年-2003年间白酒指数整体落后于大盘,在从2003年开始白酒经历了量价齐升的“黄金十年”,除2008年金融危机期间估值有所回调外,其余时间内白酒行业录得了持续的超额收益。而在2012年底“三公消费”禁令出台后,白酒行业进入了调整期,叠加同期出现的塑化剂事件使得白酒行业的相对收益在2013年-2015年间出现了明显下滑。而在2016年以来,随着消费升级的推进以及消费渠道的逐步下沉,白酒行业的业绩和估值开始回升,开启了一波牛市行情。而在2020年疫情的冲击下,具有防御属性的白酒行业得到了市场青睐,尽管一季度受减产影响白酒股估值显著下跌,但在二季度后随着业绩的明显改善,白酒行业再次录得了高额的超额收益。2021年下半年以来,疫情的反复叠加地产行业的调整使得经济面临较大下行压力,需求的持续下滑也使得白酒行业再度进入调整期,截止2023年8月份,其行业指数较2021年7月已经下跌了-16%。

总结来看,尽管白酒行业具有一定的周期品属性,但在2013年以来白酒行业收入增速与经济增长的相关性明显减弱,量价关系仍是决定白酒行业基本面走势的根本因素。

一方面,边际来看,在白酒行业总产量不断下滑的背景下,行业集中度呈现逐步提升的趋势。根据中国酒业协会的数据,我国规模以上白酒企业数量自2017年开始不断减少,已经从2017年峰值的1593家回落至2022年的963家,而2022年963家规上白酒企业中有169家处于亏损状态,一定程度上反映出当下白酒市场的激烈竞争格局。而根据《2021年中国酒业经济运行报告》中的数据,2021年我国白酒行业CR5销售收入占全行业比重达到了40%,较2019年的33.2%明显提升,也反映出我国白酒市场销售收入正逐步向龙头企业集中的趋势。

另一方面,从中长期来看,高端白酒的产能仍相对有限,在消费升级的趋势下,对于高端白酒的需求仍具有较强韧性,表征高端白酒价格走势的全国白酒名酒定基价格指数也在近几年持续走高,价格增长预计将是未来白酒行业成长的重要驱动力。

3. 调味品:复合型调料等创新品类处于高速增长期

在食品饮料板块的细分赛道中,调味品是仅次于白酒和乳制品的第三大赛道,也是食品饮料板块下最重要的必选消费赛道之一。从市场规模来看,截止2022年我国调味品市场的规模已经达到了5133亿元,而随着品类的不断推出,调味品市场规模在近几年仍旧保持着较为稳定的增长,根据艾媒咨询的最新预测数据,预计2027年我国调味品市场规模将突破万亿元。

从量价角度来看:在量的方面,由于调味品属于必选消费,因此其整体需求较为稳定。根据中国调味品协会百强企业统计的数据,我国百强企业调味品产量在近5年仍录得超过7%的复合增速,从中长期来看预计将保持一定增速。而在价的方面,调味品行业自二十一世纪初以来便始终保持着价格端的稳定提升,主要原因在于调味品企业成本转嫁的能力较强,能有效的将上游的成本转移到价格端,且由于其本身价格较低,使得消费者对其价格的小幅上涨并不敏感。而往后看,尽管近两年调味品行业量价增速都边际放缓,但在消费升级的大趋势下未来几年调味品行业量价预计仍将保持小幅增长。

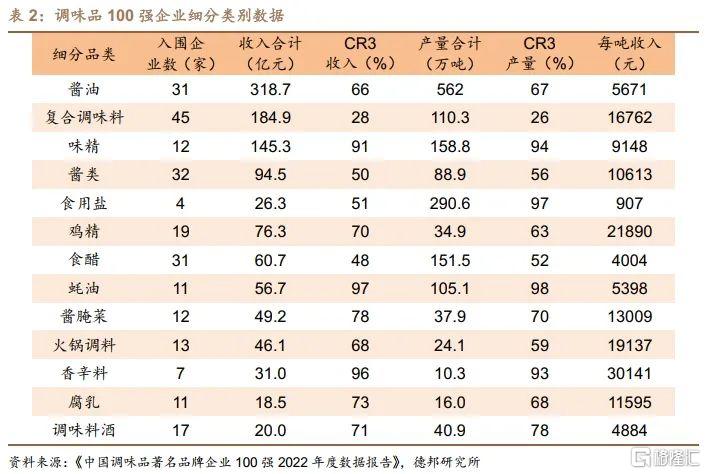

从细分品类来看,根据《调味品行业发展现状及未来趋势——中国调味品著名品牌企业100强2022年度数据报告》中的数据,酱油、味精、酱类以及食用盐等传统调味品收入规模仍然居于行业前列,而复合调味料在近些年成为调味品细分品类中的热门赛道,收入规模已经高居行业第二位。

从行业集中度来看,味精、食用盐以及蚝油等品类的产量集中度较高,规模前三大企业的产量超过了90%;而复合调味料、酱类、食醋以及火锅调料四个细分品类的集中度相对较低,产品的创新以及赛道的扩容使得这些细分品类的竞争格局逐步加剧。

结合细分品类的产量增速和收入增速来看,目前包括食用盐、味精等品类目前已经进入了衰退期,其需求已经没有太大增长空间,销量的下滑使得其行业规模增速相对较低;包括酱油、酱腌菜、酱类和食醋等品类现在仍处于成熟期,一方面其竞争格局仍较为明显,同时行业整体规模仍保持着一定速度的增长,行业关注点主要在于消费者品牌意识以及品牌集中度的提升;复合调味料、火锅调料、调味料酒和耗油等品类则处于成长期,其需求正处于较快速度的增长,行业景气度相对较高。尤其是复合调味料,目前是调味品行业中景气度最高的赛道之一,得益于连锁餐饮以及预制菜行业的不断发展完善,复合调味料的需求目前处于高速增长,低渗透率下未来复合调味料市场仍具有大幅增长空间,但与此同时也对食用盐和味精等处于衰退期品类的市场空间造成了更大程度的挤压。

在市场表现方面,上文我们提及调味品属于必选消费品,它并没有像白酒一样有比较明显的周期性特征,在经济环境恶化时其需求仍保持稳定增长,从历史数据来看即使在2008年金融危机以及2020年新冠疫情的影响下调味品行业相关企业的营收和净利润也录得了较高速的增长,因此整体来看调味品行业属于偏防御性的板块,在市场整体景气度较低时往往有比较强的韧性。

4. 乳制品:产业链完善下低温奶增长空间广阔

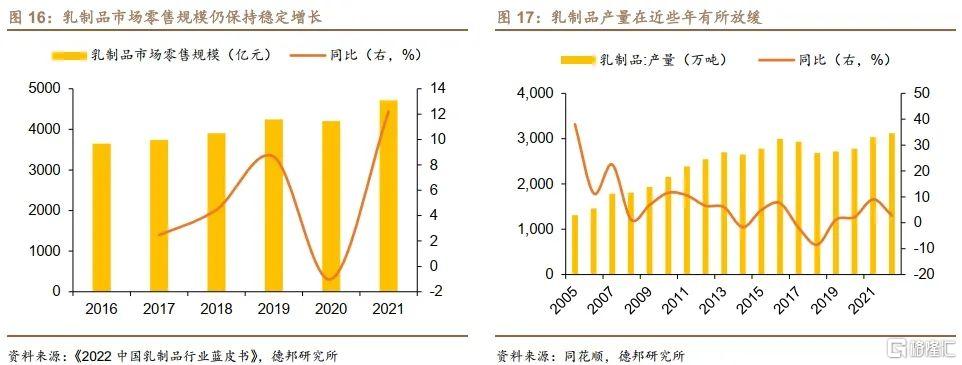

乳制品是食品饮料行业中仅次于白酒的第二大赛道,而按照需求来看,其刚需程度仅次于调味品,目前已经进入了成熟期。而得益于我国城镇化的不断提升以及居民人均收入的逐步提高,乳制品需求的提升使得其产量在21世纪以来一直保持着稳定的增长,截止2021年我国乳制品产量已经突破了3000万吨,乳制品市场零售规模也已经达到了4714.2亿元。从增速来看,2016年-2021年乳制品市场零售规模仍录得超过5%的年均增长,市场规模仍处于稳定的增长之中。

而展望来看,我国乳制品市场仍有较大增长空间。一方面,我国目前乳制品消费量与发达国家仍有较大差距,截止2022年我国人均液体奶年消费量为29.25千克,远低于日本的60.92千克以及美国的307.89千克;另一方面,我国城乡乳制品消费量差距仍旧明显,截止2021年我国城镇居民奶类人均消费量为18.2千克/年,而农村居民奶类人均消费量仅为9.3千克/年,但边际来看农村居民奶类人均消费量正以较快速度增长,是奶类制品零售增长的主要驱动力。

从细分品类来看,目前我国常温奶市场零售增速相对较低,市场已经步入了成熟期,低温乳制品正处于成长期,在未来拥有较大增长空间。得益于低温运输以及低温存储等产业链的建设完善,低温奶的销售半径不断提升,进而带动了低温乳制品零售的快速增长。根据《2022年中国乳制品行业蓝皮书》的预测数据,2021到2026年我国低温白奶和低温酸奶预计将分别录得11.2%和11.4%的年均增速,市场规模增速远高于常温奶,在开放竞争格局下有较大增长空间。

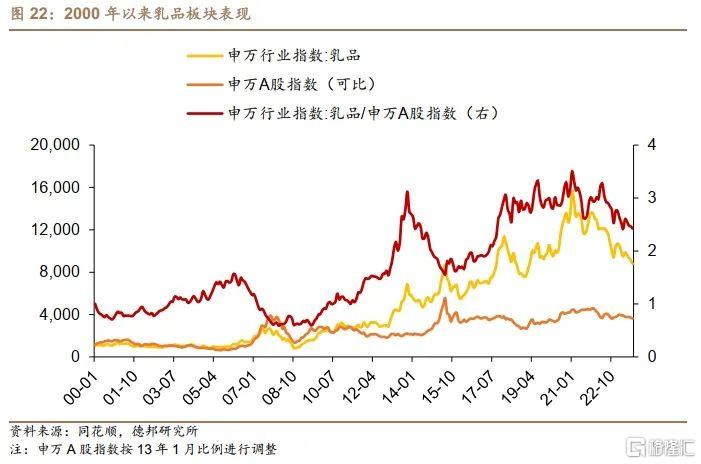

从乳制品板块的市场表现来看,在过去二十多年的时间里乳制品板块在大多数时间内跑赢大盘。乳制品板块的第一波行情出现在2009年-2013年,2008年“三聚氰胺”事件发生时乳制品板块出现了一定回调,但随着政策调整,乳制品行业集中度显著提升,量价齐升下乳制品板块在2010-2013年熊市背景下走出了高额收益;乳制品板块的第二波行情出现在2016年-2018年初,在消费升级的大背景下,乳制品板块下高端产品表现亮眼,创新产品的推出也提升了乳制品行业的需求;而2018年以来,乳制品行业市场规模增长有所放缓,叠加疫情影响下消费需求整体仍处于较低水平,乳制品板块表现整体较为低迷,截止2023年8月乳制品板块较2018年1月的高点回落超过20%。

5. 风险提示

(1)产业政策支持力度不及预期;(2)经济复苏或政策斜率不及预期;(3)警惕“复阳”对经济活动的冲击。

注:本文来自德邦证券股份有限公司2023年9月27日发布的《【德邦宏观】总量放缓下食品饮料仍有结构性亮点——行业投资框架系列之十》,报告分析师:芦哲(S0120521070001)、潘京(S0120521080004)、李昌萌(S0120122070034)