下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:尽管经济大省被期望扛起稳经济的大梁,但实际上2024年初投资改善最明显的是12个化债重点省份,而经济大省的投资增速回升幅度相对较小。进一步将化债省份的投资增长路径分为两类:产业驱动型和基建驱动型。产业驱动型省份由高技术行业投资和技改投资带动,而基建驱动型省份的投资增长主要由增发国债带动,特别是东北和华北地区的水利设施建设和灾后重建项目。

往后看,年内投资增速预计趋于下行,化债省份由于项目和资金端约束更多,未来降幅可能会更大。对基建投资而言,更需要关注的是结构变化。中央加杠杆、地方去杠杆可能导致基建投资的资金来源结构发生变化,行业结构也会随之变化,即由中央资金支撑的基建行业(如供电供热、铁路、航空、管道运输等)对冲地方资金收缩所带来的基建拖累(公共设施管理业)。

谁扛起了投资开门红?

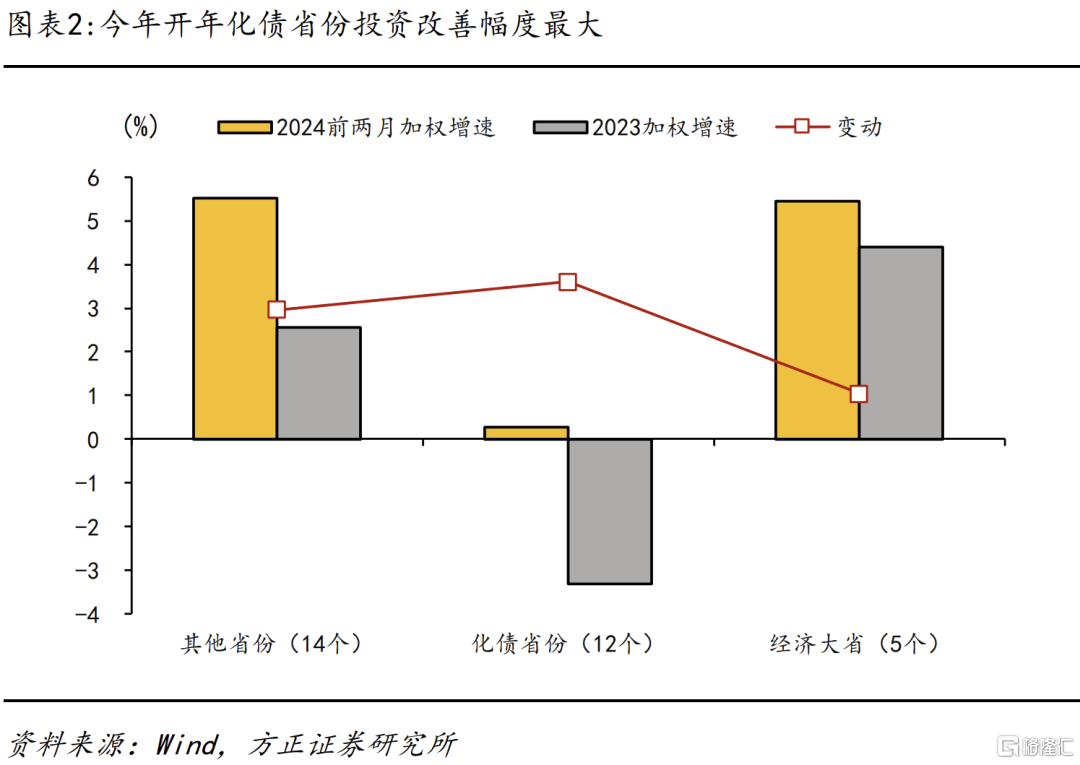

从政策要求和地方两会目标来看,都有经济大省扛大梁的诉求;但从开年投资表现来看,最大的改善反而来自化债重点省份。从1-2月固定资产投资增速来看,5个经济大省的投资增速较去年有所回升,但回升幅度并不大。按加权增速来看,5省去年投资增长4.4%,今年1-2月提高至5.4%,提高了1个点,提升幅度要弱于全国平均(3%→4.2%)。相比之下,12个化债重点省份从去年的-3.3%大幅回升至0.3%,提高了3.6个点,在三类省份中改善最多。

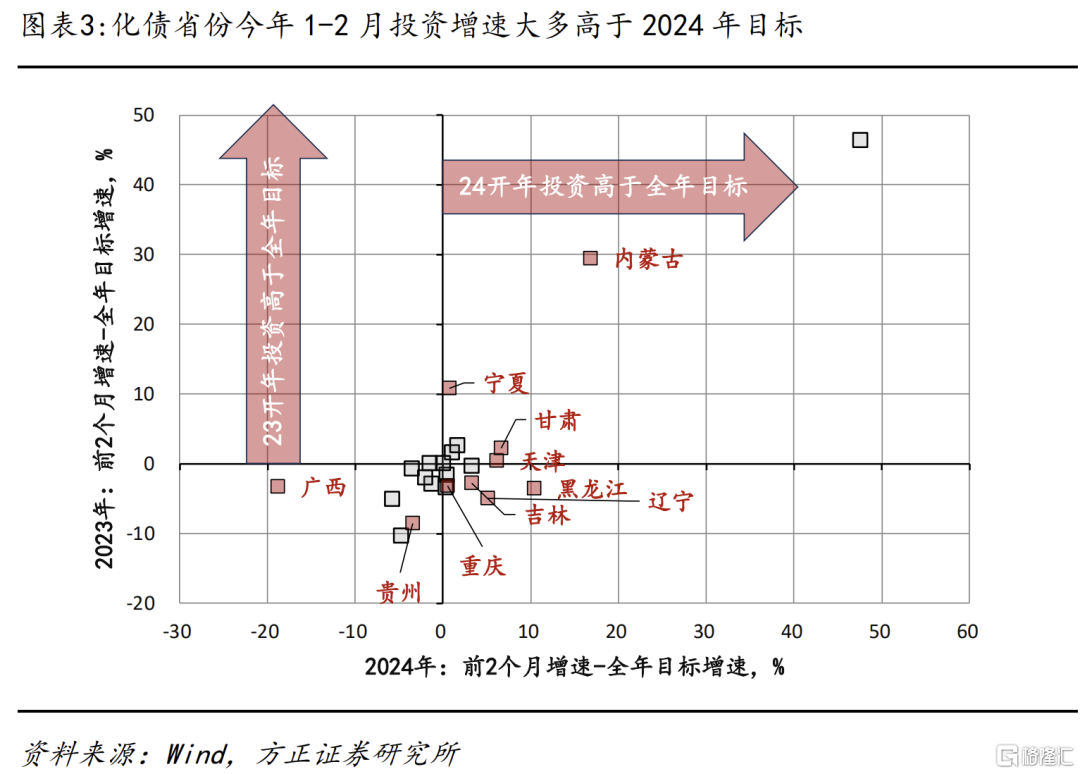

化债省份1-2月投资增速大多高于2024年目标。我们将23个披露数据省份的1-2月投资增速和全年目标放在图表3中,可以发现今年的投资开门红成色明显好于去年,大部分化债省份(8/10)开年投资增速都高于目标增速,而2023年只有天津、内蒙古、宁夏、甘肃4地区开年增速高于全年目标。此外,13个非化债重点省份中,有6个地区的1-2月投资增速没有达到全年目标。

化债省份投资高增长的两条路径:产业驱动型和基建驱动型

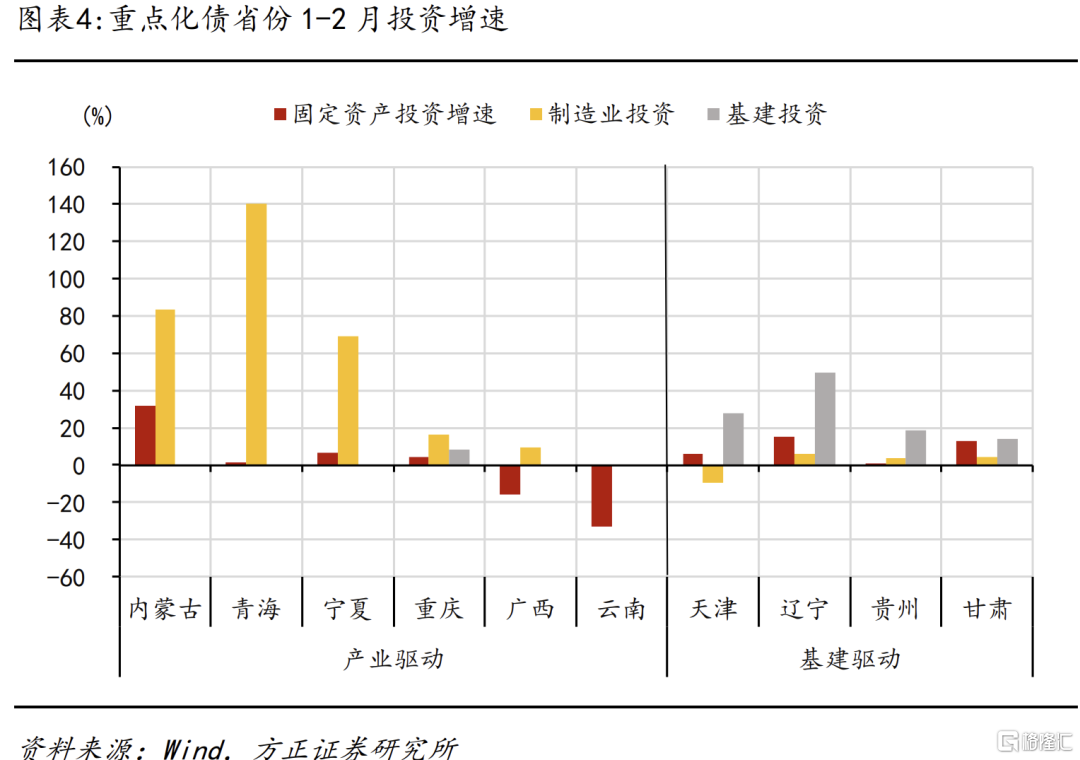

除未公布分项增速的吉林、黑龙江外,剩下10个化债重点省份可分为两类,一是产业驱动型(6个,青海、内蒙古、宁夏、重庆、广西、云南),制造业投资在拉动1-2月投资中发挥更大作用;二是基建驱动型(4个,天津、辽宁、甘肃、贵州),基建投资是拉动1-2月固定资产投资的主力。

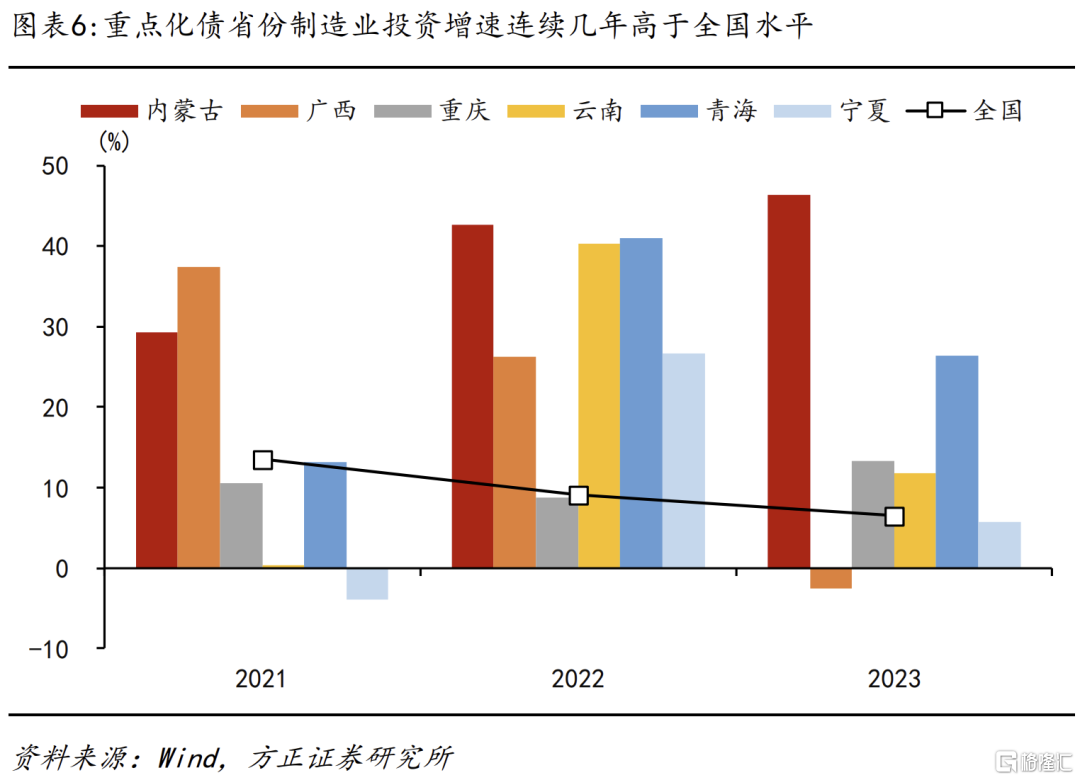

6个产业驱动型省市的1-2月制造业投资为何高增长?①这6个省市的制造业投资增速连续几年高于全国水平,具有持续性。2021-2023年,全国制造业投资复合增速为9.7%,6个产业驱动型省份中只有宁夏较低(8.7%),其余5地区均在10%以上,内蒙古和青海分别达到39.2%和26.3%。②高新技术投资和技改投资是拉动当地制造业投资的主要因素,如青海1-2月高技术制造业投资增长2.3倍、内蒙古新能源产业投资同比增长69.9%、宁夏全区高技术产业投资同比增长1.2倍、重庆新能源汽车整车制造业投资增长200.5%。

4个基建驱动型省份1-2月的基建投资高增长来自何处?主要由增发国债驱动,代表是东北的辽宁和华北的天津。据国家发改委披露,去年10月发行的1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津地等地的灾后重建 ,高标准农田安排资金1200多亿 ,这三部分的国债资金量超8000亿,而投资重点集中在东北和华北。

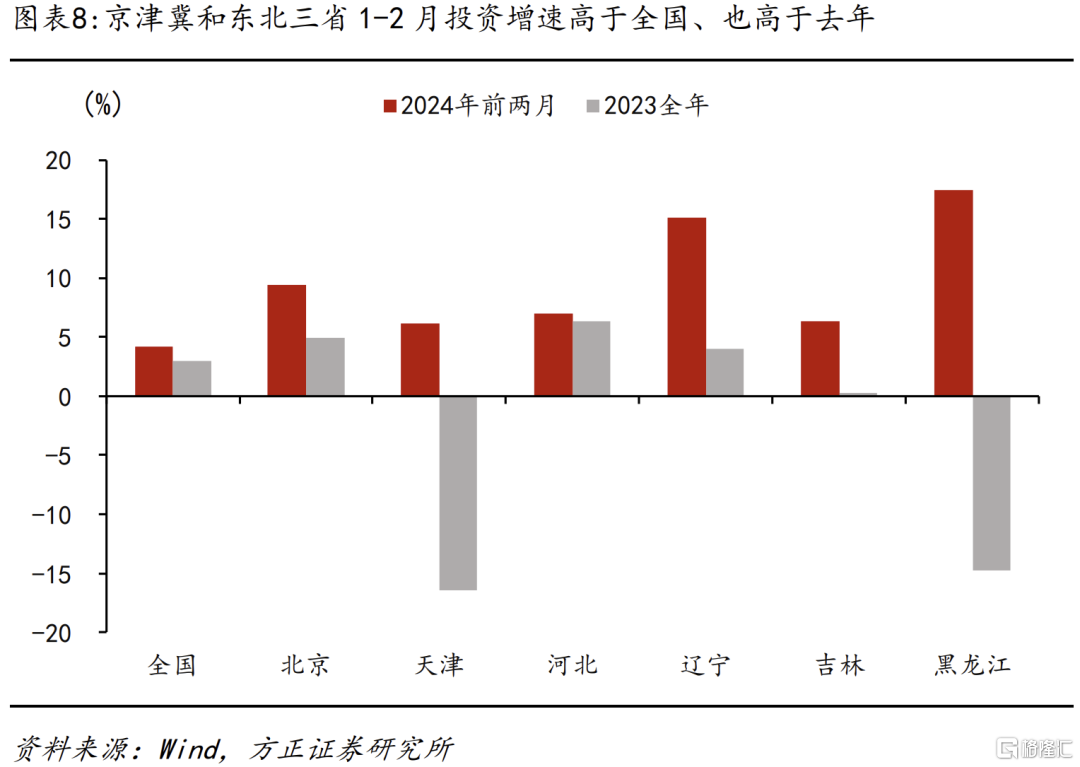

各省1-2月投资数据也能印证国债支持力度。一方面,京津冀和东北三省1-2月的固定资产投资增速均高于全国水平、并且高于去年(图表8)。横向和纵向对比都有提速,国债资金和项目支持可能是主要原因。另一方面,披露数据的辽宁和天津两地区中央单位投资增速较快。辽宁1-2月固定资产投资增长15.1%,其中中央项目增长38.2% ;天津1-2月固定资产投资增长6.1%,其中中央单位投资增长61%,地方单位投资增长1.7%。

投资的高增长是否可持续?

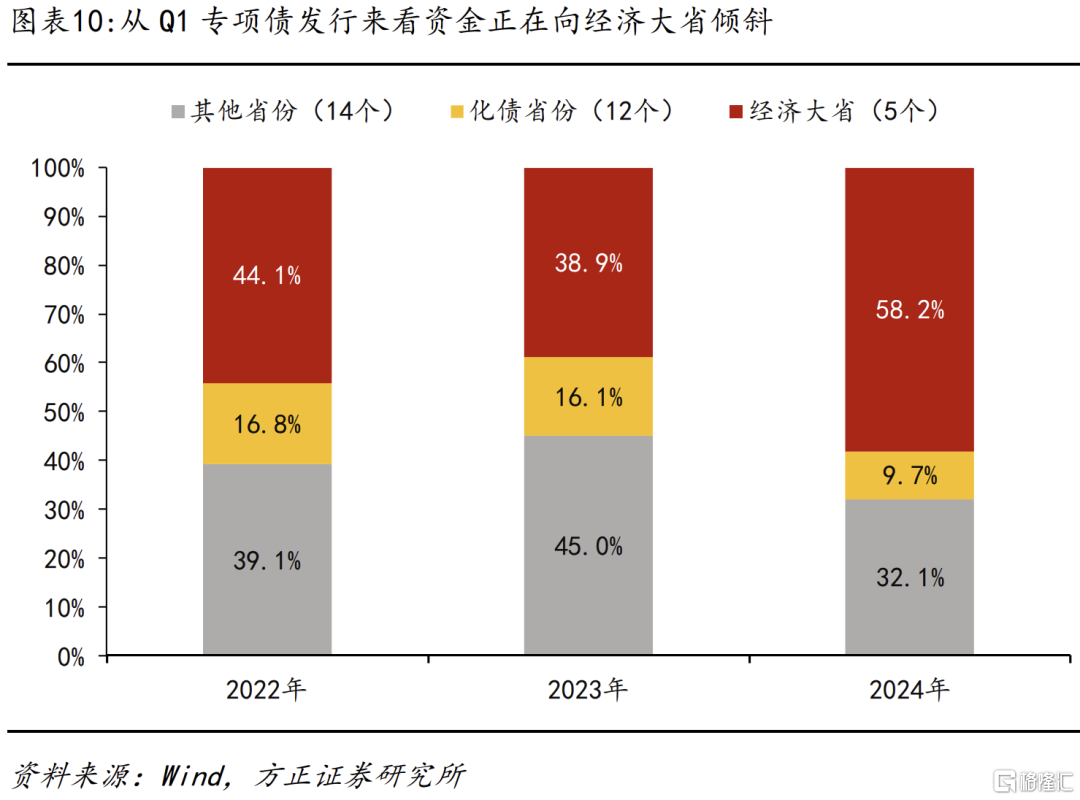

地区投资的视角:化债省份固投曲线向下。(1)化债省份后续投资仍存约束。从项目端来看,部分地区新开工项目暂停,存量在建项目仍在继续,仍能贡献投资增速。但在建项目逐步竣工后,如果持续没有项目新开工,未来投资增速不可避免会下降。从资金端来看,专项债分配今年一季度开始倾向于经济大省,化债省份获得的份额明显减少。今年一季度发行的专项债中,5个经济大省占比近六成(58.2%),较去年同期提高20个点,而化债省份则从16.1%降至9.7%。专项债资金的这一变化对当下投资影响不大,但会影响后续投资。

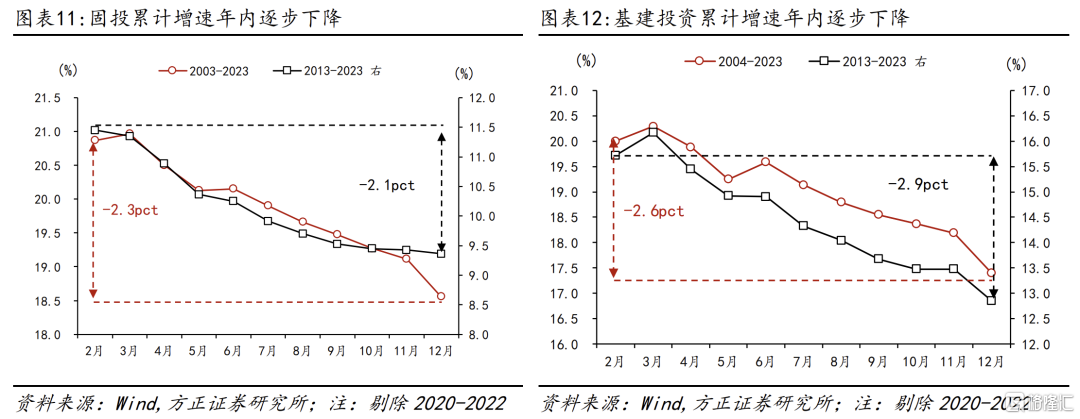

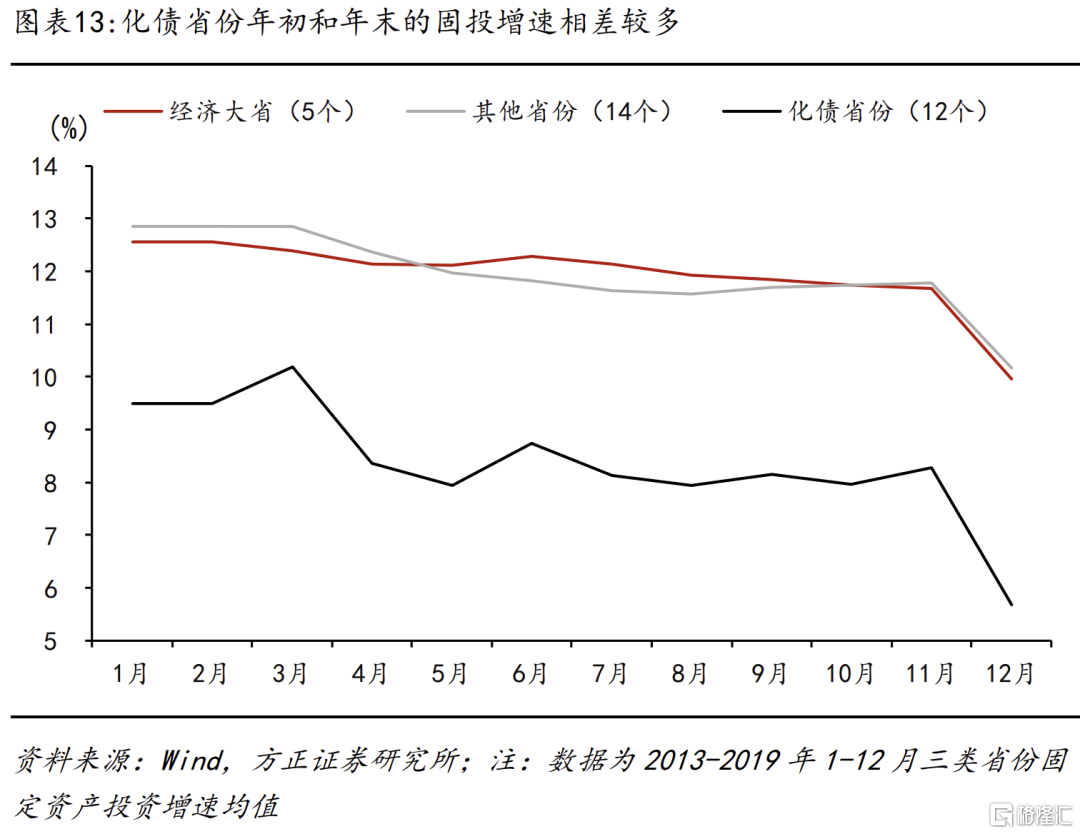

(2)由于固投曲线向下的特点,预计全年投资增速将略低于1-2月,化债省份回落幅度更大。由于开年各地投资有冲刺开门红的需求,全年固定资产投资数据往往呈现出前高后低的特点,年末趋于下降。从全国数据来看,2013-2023年(剔除20-22年),年末固投增速比年初低2.1个点,基建增速比年初低2.9个点。各省数据波动更大,特别是化债重点省份。2013-2019年,5个经济大省年末投资增速比年初平均低2.6个点,而12个化债省份平均低3.8个点。

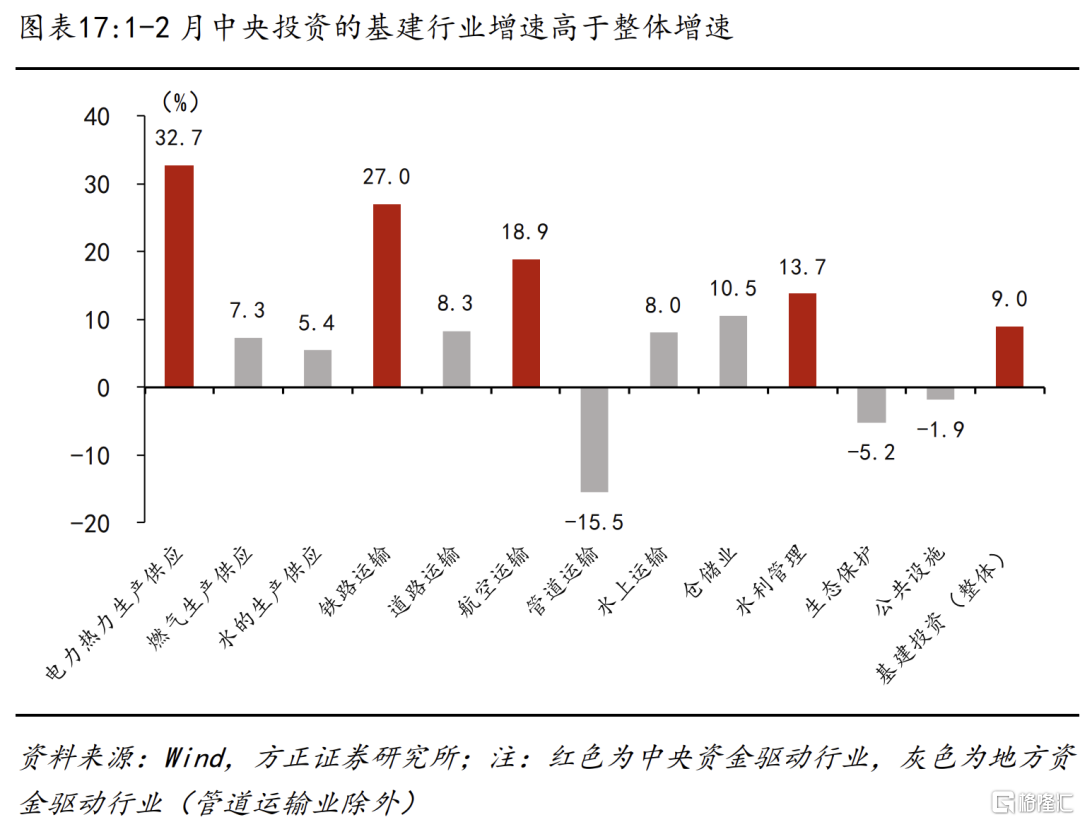

基建行业的视角:资金结构切换。(1)中央加杠杆、地方去杠杆,基建投资的资金来源结构可能发生变化,行业结构也会变化。供电供热、铁路、航空、管道运输等4个行业的中央投资比例较高,但投资规模不大,仅占基建投资的19%左右。今年前两个月,除了管道运输业外,其余三个中央投资驱动行业都实现了高速增长,其中,电力热力的生产供应业增长32.7%、铁路运输投资增长27%、航空运输增长18.9%。因此,从行业结构的视角可以看出,1-2月基建投资高增长的原因:资金结构切换,中央资金支撑的基建投资高增长(电热供应、铁路、水利等),对冲了地方资金收缩所带来的基建拖累(公共设施管理业)。

(2)往后看,基建投资能否持续增长的关键,在于中央资金所支撑的行业能否对冲地方事权的基建行业收缩。中央资金支撑的行业占比25%(供电供热、铁路、航空、管道运输,加上水利),即央地在基建投资中的比例大致是1:3。这意味着地方资金驱动的基建行业每下降1个点,需要中央资金驱动的基建行业增速提高3个点,才能对冲。短期内,国债资金或可弥补地方缺口,但拉长时间后,不确定性仍然较大。

风险提示:(1)各省、各行业投资数据并未公布往年数据调整后的结果,按照公布的增速外推可能出现测算偏差;(2)今年3月发布的万亿特别国债可能影响基建投资和制造业投资的结构;(3)部分行业在产能过剩的同时仍在大量投资,未来投资和产能的逻辑可能发生变化。

正文如下

1

谁扛起了投资“开门红”?

我们将31个省市分为三类,一是12个化债重点省份,二是GDP前五的经济大省,三是剩下14个其他省份。按照2017年公布的固定资产投资规模和2018-2023年增速推算,2023年12个化债省份占固投比例为19.1%,5个经济大省占比33.7%,剩下14省份占47.2%。

是否是经济大省扛起了稳投资的大梁?

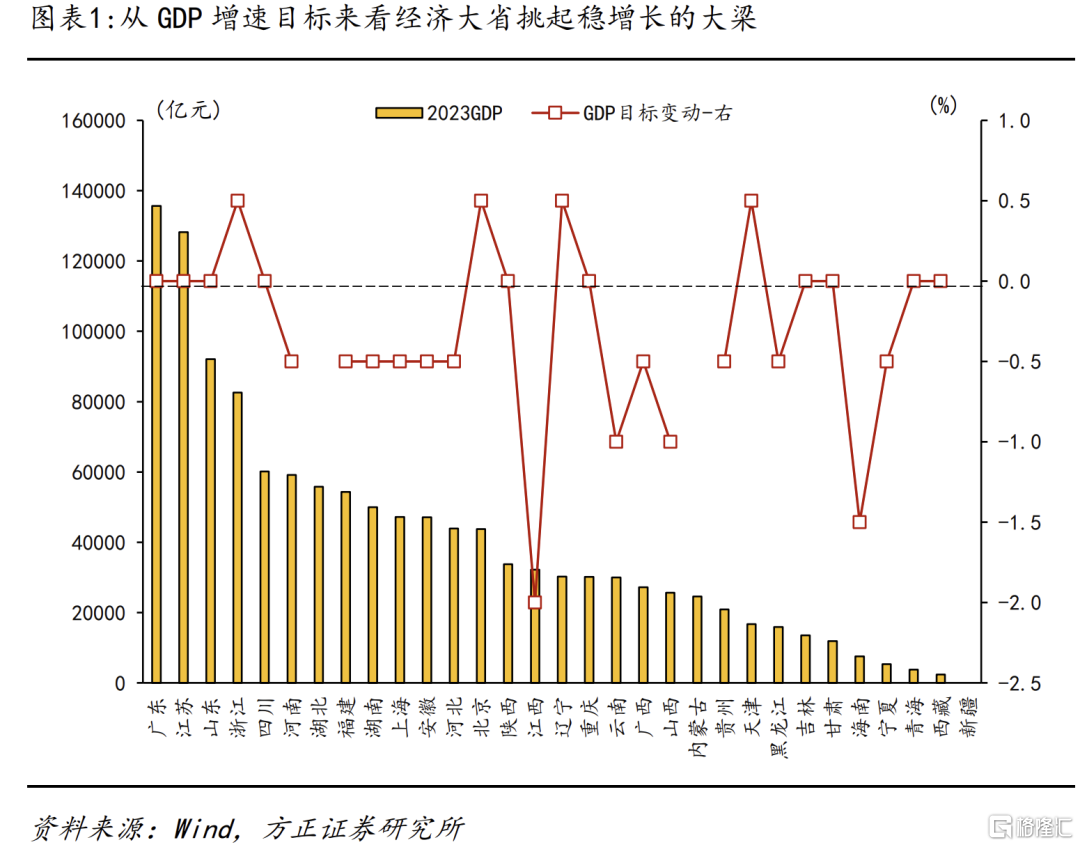

从政策要求和地方两会目标来看,都有经济大省扛大梁的诉求。考虑到化债可能对地方基建构成约束,客观要求经济大省发挥更大作用。12月中央经济工作会议要求“统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献[1]”。而从经济增长目标来看,尽管31省中有16地下调GDP增速目标,但前5大省份全部没有下调,其中,浙江上调0.5个点、其余4省(广东、江苏、山东、四川)与2023年目标持平。从固定资产投资目标来看,5个经济大省中,浙江24年目标与23年持平,广东从8%下调至4%,其余3省未公布。

但从开年投资表现来看,最大的改善反而来自化债重点省份。从1-2月固定资产投资增速来看,5个经济大省的投资增速较去年有所回升,但回升幅度并不大。按加权增速来看,5省去年投资增长4.4%,今年1-2月提高至5.4%,提高了1个点,提升幅度要弱于全国平均(3%→4.2%)。相比之下,12个化债重点省份从去年的-3.3%大幅回升至0.3%,提高了3.6个点,在三类省份中改善最多。

化债省份1-2月投资增速大多高于2024年目标。我们将23个披露数据省份的1-2月投资增速和全年目标放在图表3中,可以发现今年的投资开门红成色明显好于去年,大部分化债省份(8/10)开年投资增速都高于目标增速,而2023年只有天津、内蒙古、宁夏、甘肃4地区开年增速高于全年目标。此外,13个非化债重点省份中,有6个地区的1-2月投资增速没有达到全年目标。

2

化债省份投资高增长的两条路径

进一步拆解12个化债省份1-2月固投分项增速,我们发现,除未公布分项增速的吉林、黑龙江外,剩下10个化债重点省份可分为两类,一是产业驱动型(6个,青海、内蒙古、宁夏、重庆、广西、云南),制造业投资在拉动1-2月投资中发挥更大作用;二是基建驱动型(4个,天津、辽宁、甘肃、贵州),基建投资是拉动1-2月固定资产投资的主力。

2.1 路径一:产业驱动型

青海、内蒙古、宁夏、重庆、广西、云南等6省市区可以划分为产业驱动型投资,具有以下特点:

一是12个化债省份的产业相对薄弱,但6个特定省市的制造业投资较强,占到12个化债地区的三分之二。12个化债重点省份的产业基础相对薄弱,因而制造业投资基数较低,数据更容易波动。按照2017年公布的制造业投资规模和2018-2023年增速推算[1],12个化债重点省份2023年制造业投资占全国的16.3%,要低于固投占比(19.1%),可见化债省份的制造业投资总体偏弱。相比之下,6个产业驱动型省份的制造业投资较强,占全国的10.3%,相当于12个化债省份的三分之二。

二是6个特定省市1-2月的制造业投资增速强于基建投资,成为拉动固投的主要力量。尽管这6个省市中,只有重庆公布了1-2月基建投资增速(8.5%,低于制造业投资16.1%),但其余5个省份也可推测出制造业投资高于基建投资。对于青海、内蒙古、宁夏而言,三地1-2月制造业投资增速分别达到140%、83.4%、69.1%,这三地区的制造业投资增速均高于基建投资,否则1-2月整体固投增速应该会更高。广西1-2月固投增速为-15.8%,并未公布基建和制造业投资具体增速,但广西统计局指出1-2月“制造业、交通运输业的部分行业投资增长较快”,可推测制造业增速高于基建投资增速。云南1-2月固投增速为-33.1%,同样没有公布制造业投资和基建投资增速,但云南统计局指出1-2月“交通、水利投资大幅收缩”、“制造业技术改造投资增长9.0%”,可推测制造业投资应该高于基建投资增速。

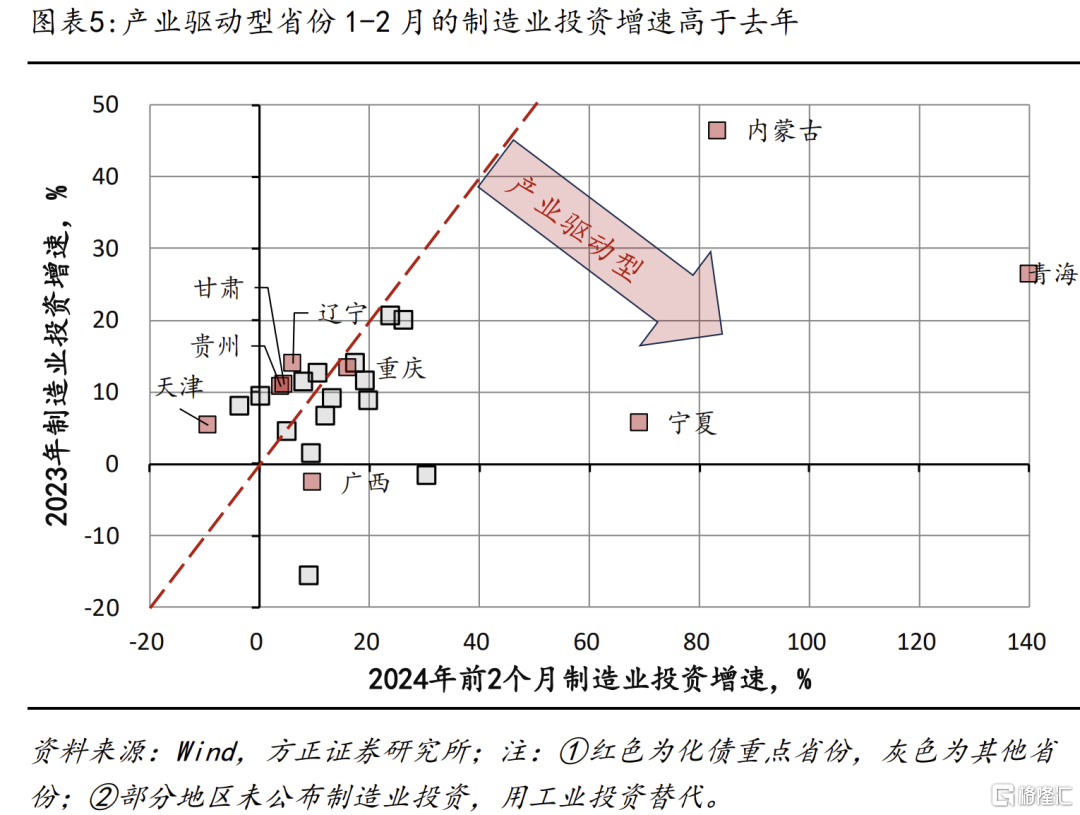

三是6个特定省市今年1-2月制造业投资相比2023全年进一步提速。如下图5,将各省2023年全年和2024年前两个月的制造业投资增速放在横纵轴,虚线右下角的地区为今年1-2月制造业投资增速高于去年全年。12个化债省份中,内蒙古、青海、宁夏、广西、重庆均在此范围内。

6个产业驱动型省份的1-2月制造业投资为何高增长?

这6个省份的制造业投资增速连续几年高于全国水平。2021-2023年,全国制造业投资复合增速为9.7%,6个产业驱动型省份中只有宁夏较低(8.7%),其余5地区均在10%以上,内蒙古和青海分别达到39.2%和26.3%。因此,这些地区的制造业投资高增长大概率具有持续性。

分类型来看,高新技术投资和技改投资是拉动当地制造业投资的主要因素,多个省份出现高新技术投资翻倍增长。如:

Ø 青海,1-2月制造业投资增长1.4倍,高技术制造业投资增长2.3倍

Ø 内蒙古,新能源产业投资同比增长69.9%,对全区投资的贡献率为46.7%,拉动全区投资增长14.7个百分点。其中,太阳能设备和材料制造投资增长1.9倍,太阳能发电投资增长2.1倍。

Ø 宁夏,全区高技术产业投资同比增长1.2倍,其中,高技术制造业投资增长1.4倍,高技术服务业投资增长88.7%。装备制造业投资增长1.5倍。

Ø 重庆,新兴产业投资保持较快增长,传统产业改造项目加快实施。1—2月,工业技改投资同比增长17.8%,高于工业投资增速1.7个百分点,占工业投资比重达到31.5%。新兴产业投资规模继续扩大,新能源汽车整车制造业投资增长200.5%,汽车零部件制造业投资增长24.4%,电池制造业投资增长18.0%,医疗仪器设备制造业投资增长12.4%。

Ø 云南,工业投资占固定资产投资比重达32.9%,比2023年提高4.4个百分点。工业技术改造投资增长10.2%,其中,制造业技术改造投资增长9.0%。

2.2 路径二:基建驱动型

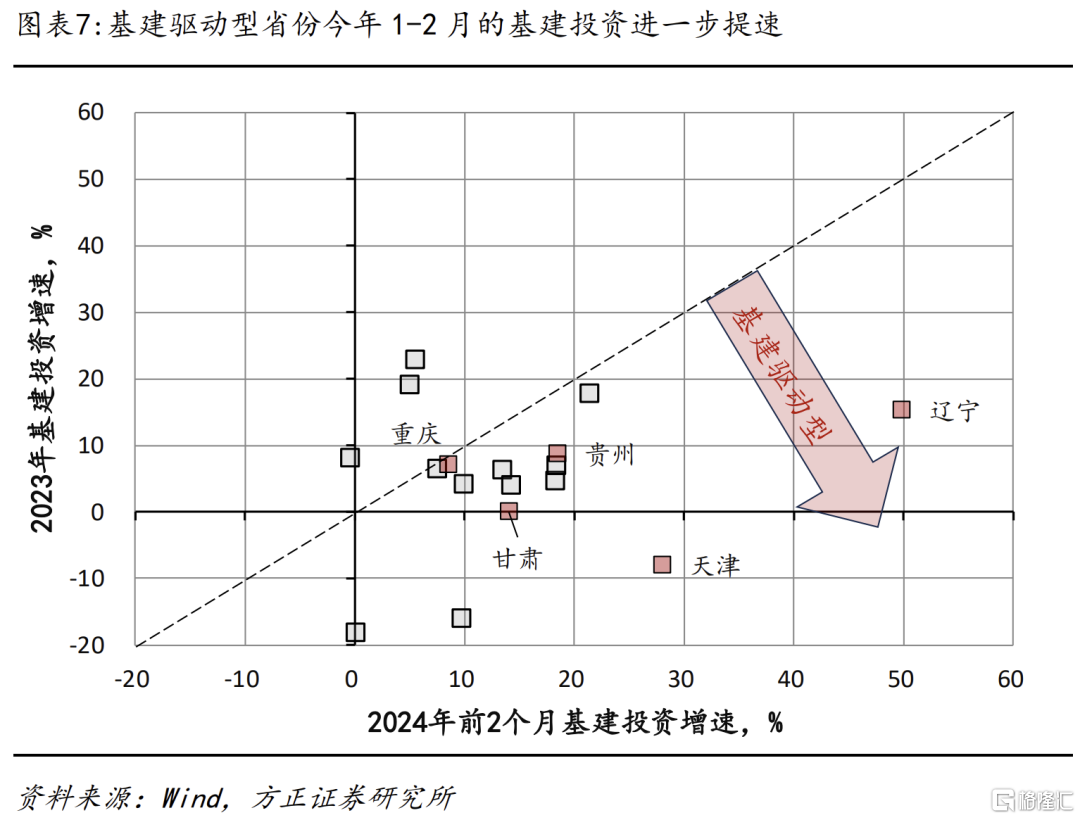

天津、辽宁、甘肃、贵州等4个省市的基建投资增速明显高于制造业增速(前文图表4),是驱动1-2月投资增长的主要力量。并且,这4个省市2024年1-2月的基建投资增速相比2023全年也在进一步提速,辽宁2023年为15.2%,今年1-2月提高至49.8%,天津-8.1%→28%,贵州8.6%→18.5%,甘肃0%→14%。

可将这4个省份归为基建驱动型投资。相比于6个产业驱动型省份囊括了化债省份中的制造业投资大省,4个基建驱动型省份的基建投资规模都不大。按照2017年公布规模和2018-2023年增速推算,2023年这4个省份仅占全国基建的5.7%,除了贵州达到2.4%外,均未超过1.2%,而12个化债省份占全国基建的22.8%。

4个基建驱动型省份1-2月的基建投资高增长来自何处?主要由增发国债驱动,代表是东北的辽宁和华北的天津。水利、灾后重建、高标准农田是去年10月增发万亿国债的三个重点方向,粗略估算这三个方向的国债资金超8000亿,其中相当一部分投向华北和东北。据国家发改委披露,去年10月发行的1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津地等地的灾后重建,高标准农田安排资金1200多亿,这三部分的国债资金量超8000亿,而投资重点集中在东北和华北:

Ø 防洪排涝:以海河、松花江流域等北方地区为重点的骨干防洪治理工程补助资金983亿元。

Ø 灾后重建:国家发改委牵头组织编制《以京津冀为重点的华北地区灾后恢复重建提升防灾减灾能力规划》,北京、天津、河北、吉林、黑龙江5省市也分别编制地方规划[4],可见京津冀吉黑是相关资金的主要投向。

Ø 高标准农田:支持高标准农田建设项目规模共计5400万亩,安排增发国债资金1200多亿元,其中东北地区和京津冀受灾地区,合计支持规模为2885万亩。按面积推算华北和东北的资金占比至少一半。

各省1-2月投资数据也能印证国债支持力度。一方面,京津冀和东北三省1-2月的固定资产投资增速均高于全国水平、并且高于去年(图表8)。横向和纵向对比都有提速,国债资金和项目支持可能是主要原因。另一方面,披露数据的辽宁和天津两地区中央单位投资增速较快。辽宁1-2月固定资产投资增长15.1%,其中中央项目增长38.2%;天津1-2月固定资产投资增长6.1%,其中中央单位投资增长61%,地方单位投资增长1.7%。

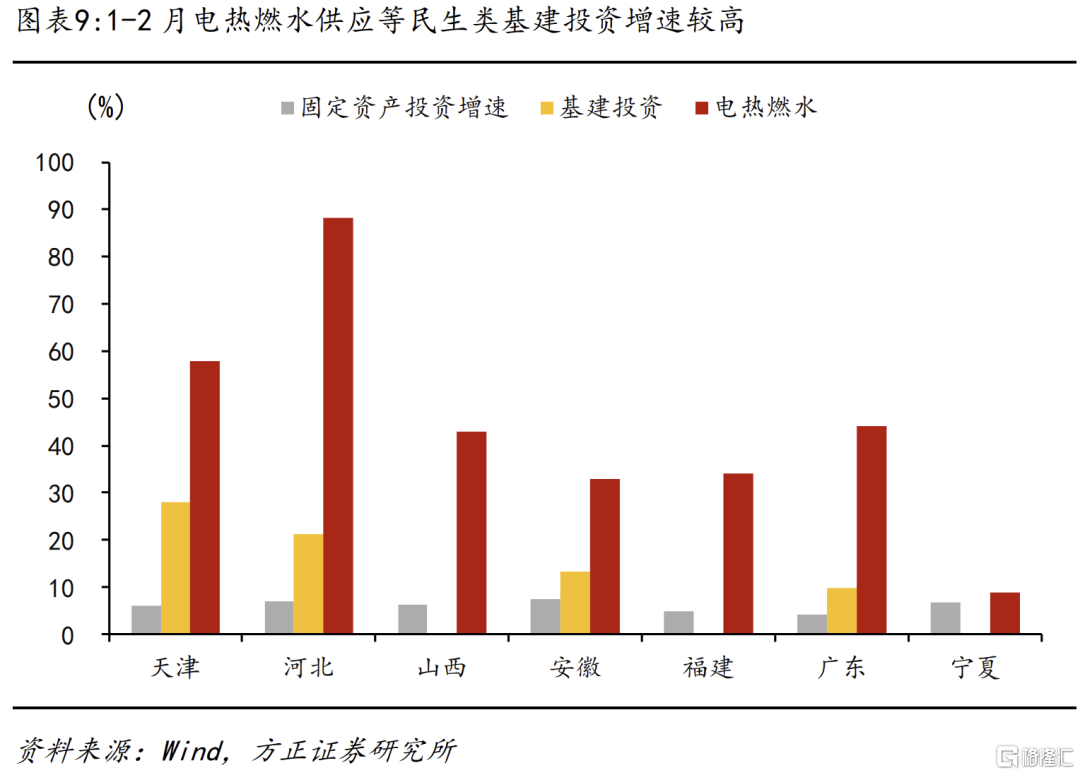

除了国债项目外,还有电热燃水的供应等民生保供行业驱动。民生类基建不受化债影响,即使是负债率较高的地区,投资增速也较高。如天津作为化债重点地区,电热燃水供应行业投资增长57.8%,对1-2月固投增速起到了重要支撑。非化债重点省份中,也有多地公布电热燃水供应行业的投资增速,如河北增长88.2%,山西、安徽、福建、广东等4省在30%以上。

贵州的基建增速更多来自基数效应,全年增速可能回落。去年贵州基建投资增长8.6%,但1-2月同比为-3.5%,因此到下半年基数效应减退后,贵州基建投资增速预计将回落。另外,贵州省统计局披露1-2月基建投资主要由公路投资拉动,公路投资增长23.0%。而根据贵州省2024年交通运输工作会,2023年贵州全年完成公路水路投资1150亿元、同比增长1.8%,2024年预计完成公路水运固定资产投资800亿元以上,相比上年投资规模有所减少。1-2月公路投资高增长可能更多是开工节奏错位所带来的基数效应,全年增速可能回落。

3

投资的高增长是否可持续?

预计全年投资会小幅回落,化债省份回落幅度更大。从行业来看,产业投资仍可能保持高增长,基建投资由于资金结构切换带来了行业结构的变化,中央资金支撑的电热供应、铁路运输、水利等行业增速空间较大。

3.1 地区投资的视角:化债省份固投曲线向下

化债省份后续投资仍存约束。从项目端来看,部分地区新开工项目暂停,存量在建项目仍在继续,仍能贡献投资增速。但在建项目逐步竣工后,如果持续没有项目新开工,未来投资增速不可避免会下降。从资金端来看,专项债分配今年一季度开始倾向于经济大省,化债省份获得的份额明显减少。今年一季度发行的专项债中,5个经济大省占比近六成(58.2%),较去年同期提高20个点,而化债省份则从16.1%降至9.7%。专项债资金的这一变化对当下投资影响不大,但会影响后续投资。

另外,全年固投增速通常低于1-2月增速,年末投资增速趋于下行。由于开年各地投资有冲刺开门红的需求,全年固定资产投资数据往往呈现出前高后低的特点,年末趋于下降。从全国数据来看,2013-2023年(剔除20-22年),年末固投增速比年初低2.1个点,基建增速比年初低2.9个点。各省数据波动更大,特别是化债重点省份。2013-2019年,5个经济大省年末投资增速比年初平均低2.6个点,而12个化债省份平均低3.8个点。

因此,预计全年投资增速将低于1-2月,化债省份回落幅度更大。

3.2 基建行业的视角:资金结构切换

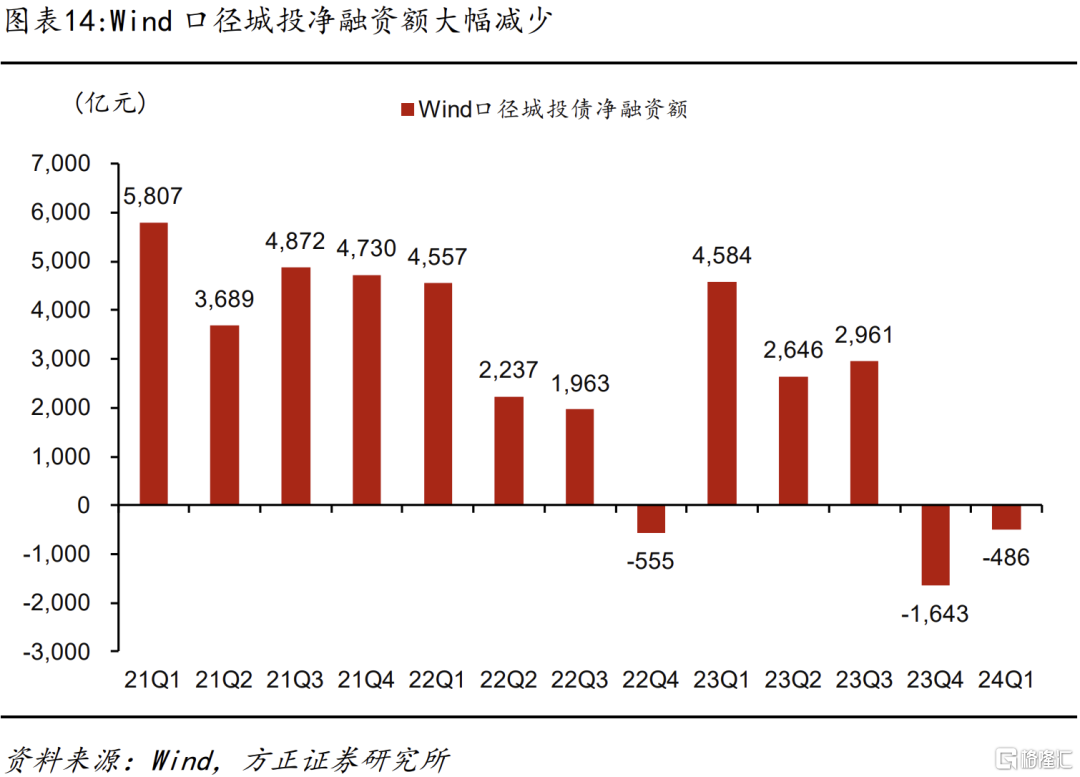

关注资金结构切换可能带来的基建行业结构变化。通常来说,基建投资对应的大多是地方政府支出责任。在化债和土地出让收入下行的双重背景下,由地方广义财政资金支持的基建行业增速可能相对受限。但去年以来,中央财政加杠杆对冲地方财力走弱的影响,基建投资的资金来源结构可能发生变化。从增量资金来看,23Q4-24Q1地方城投债(Wind口径)净融资为-2129亿元,较上年同期减少近6200亿;而去年10月发行万亿国债、今年两会再发万亿特别国债,用于建设投资的中央资金至少增加2万亿。因此在结构层面上,资金结构变化带来的影响是,中央资金支撑的基建行业相比地方资金支持的行业更有增长空间。

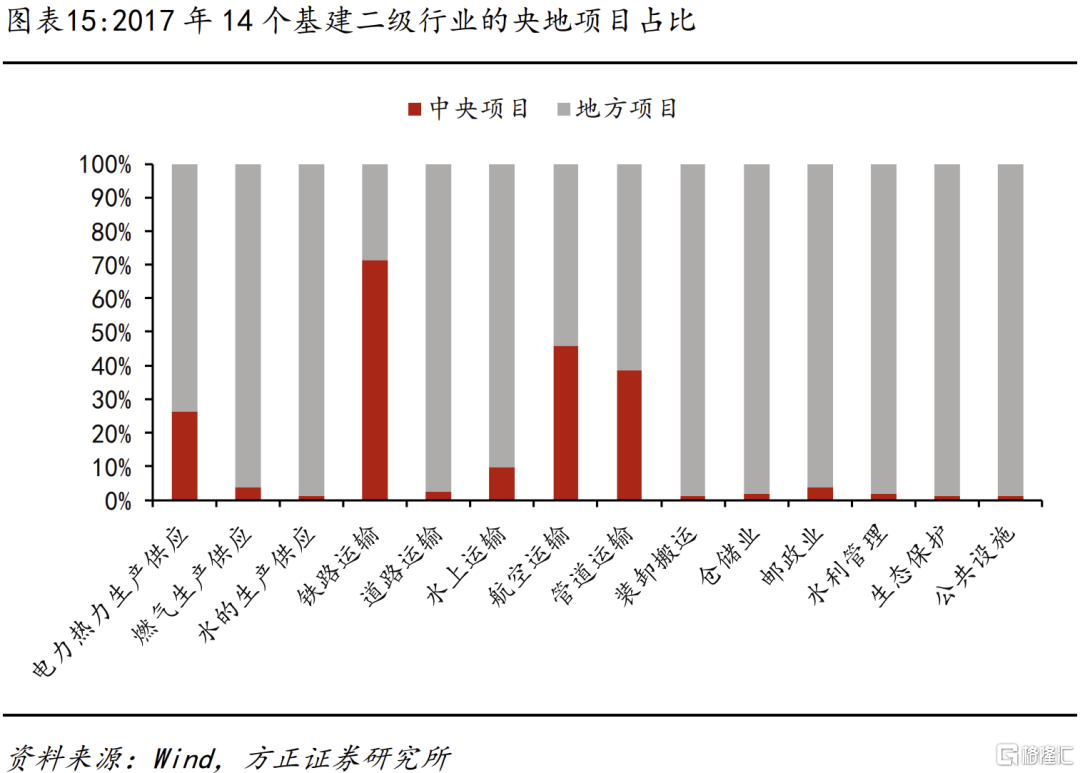

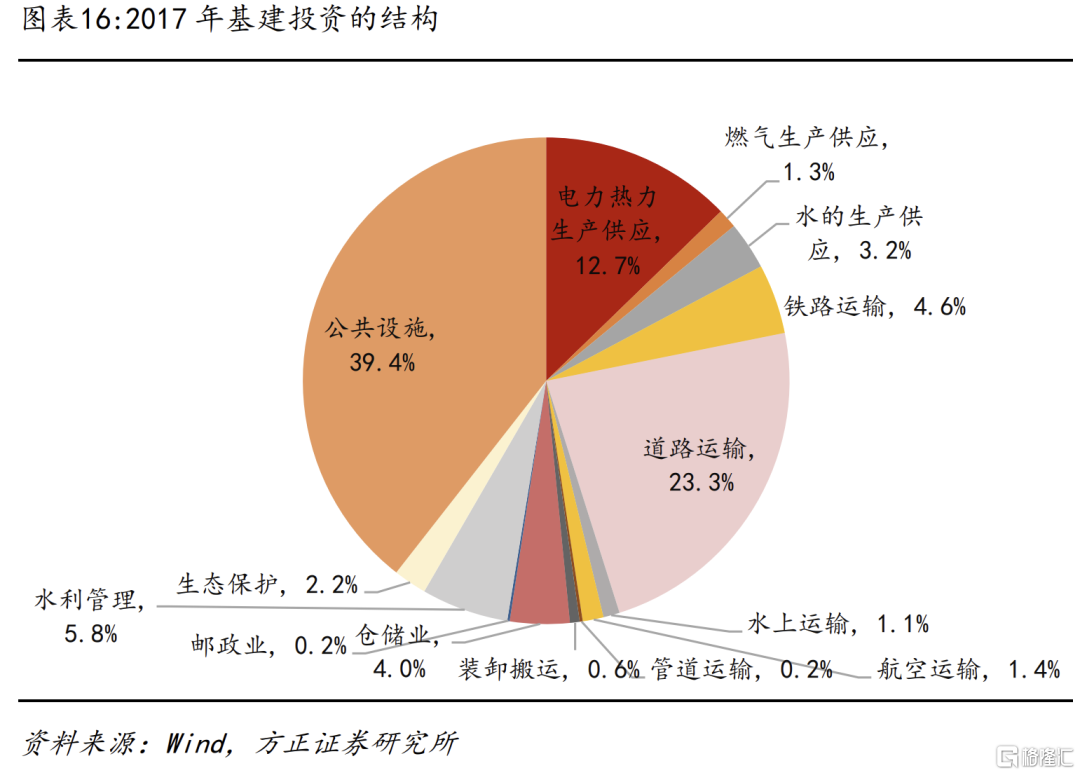

供电供热、铁路、航空、管道运输等4个行业的中央投资比例较高,但投资规模不大,仅占基建投资的19%左右。中央和地方投资的比例在基建行业中具有稳定性,即特定行业领域的支出责任划分一般不会发生重大变化;并且2017年后,按照中央和地方隶属关系划分的投资规模不再公布,仅公布增速。因此我们可以利用2017年不同行业的基建投资里中央和地方项目的占比来确定央地资金结构。14个基建投资二级行业中,有10个行业的地方投资占比在90%以上(中央投资低于10%),这10个行业占基建投资额的八成左右。只有4个行业的中央投资占比较大:电力热力生产供应业的中央投资占26.2%(主要是电力供应占40.3%)、铁路运输71.3%、航空运输45.8%、管道运输38.6%,其中只有铁路投资是中央投资占据绝对优势的,其他行业中央投资都弱于地方投资。这四个行业仅占基建投资总规模的19%左右。

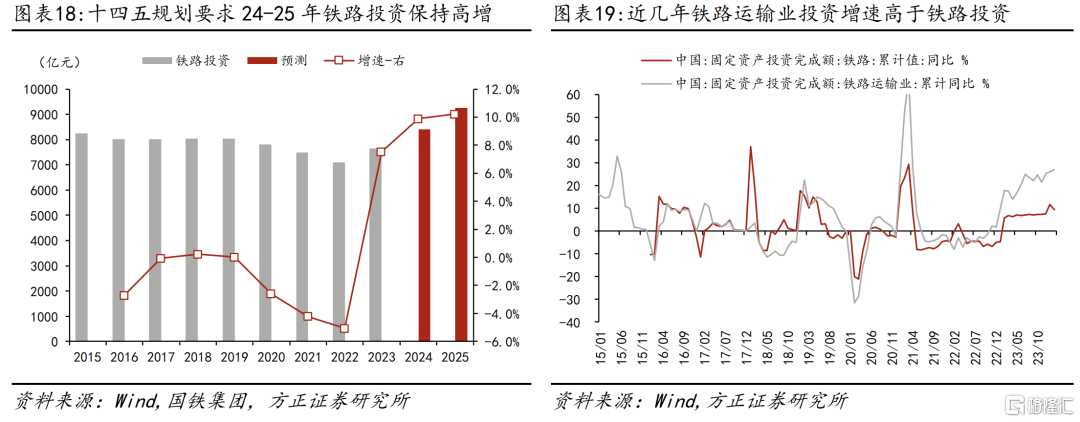

今年前两个月,除了管道运输业外,其余三个中央投资驱动行业都实现了高速增长,其中,电力热力的生产供应业增长32.7%、铁路运输投资增长27%、航空运输增长18.9%。供电供热行业具有双重属性,一方面是中央投资占比较大,另一方面是民生保供行业,契合能源安全的发展要求,因此已经连续几年增速都在20%以上。铁路运输业除了是中央投资外,还有“十四五”规划要求。国铁集团曾指出“铁路‘十四五’固定资产投资总规模与‘十三五’相当”。“十三五”期间铁路投资年均规模为7980亿元,而2021-2023年为7414亿元,要使2021-2025年持平于前一个五年,那么2024-2025连续两年的铁路投资增速都要在10%左右。考虑到设备更新投资,铁路运输业的投资增速应该高于铁路投资,因而铁路运输行业未来两年的投资空间仍然较大。

除了这四个行业外,1-2月水利投资增长13.7%,也是来自中央资金的支撑。如前文所述,去年10月增发的万亿国债中,超过一半用于防洪排涝等相关水利设施建设。但由于国债资金由中央转移支付给地方,可能体现为“地方项目+中央筹资”的形式,与其他几个中央资金驱动的行业略有区别。

因此,从行业结构的视角可以看出,1-2月基建投资高增长的原因:资金结构切换,中央资金支撑的基建投资高增长(电热供应、铁路、水利等),对冲了地方资金收缩所带来的基建拖累(公共设施管理业)。

往后看,基建投资能否持续增长的关键,在于中央资金所支撑的行业能否对冲地方事权的基建行业收缩。中央资金支撑的行业占比25%(供电供热、铁路、航空、管道运输,加上水利),即央地在基建投资中的比例大致是1:3。这意味着地方资金驱动的基建行业每下降1个点,需要中央资金驱动的基建行业增速提高3个点,才能对冲。短期内,国债资金或可弥补地方缺口,但拉长时间后,不确定性仍然较大。

4. 风险提示

(1)各省、各行业投资数据并未公布往年数据调整后的结果,按照公布的增速外推可能出现测算偏差;

(2)今年3月发布的万亿特别国债可能影响基建投资和制造业投资的结构;

(3)部分行业在产能过剩的同时仍在大量投资,未来投资和产能的逻辑可能发生变化。

注:本文节选自方正证券研报《谁扛起了固投开门红?》,分析师:芦哲 S1220523120001