下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

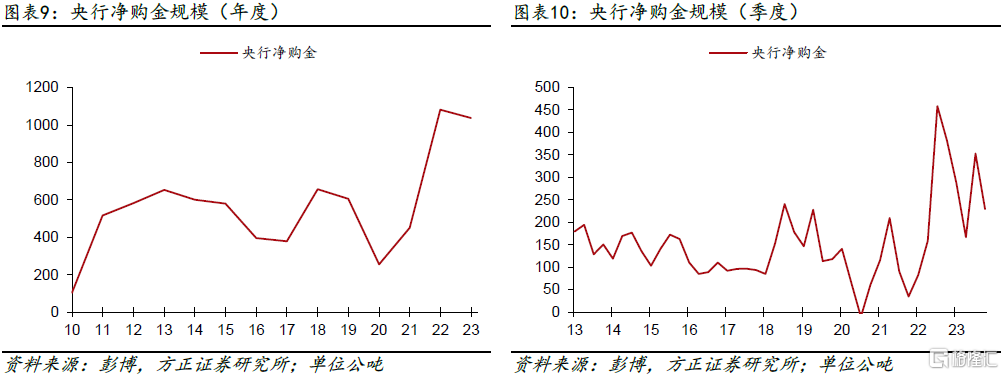

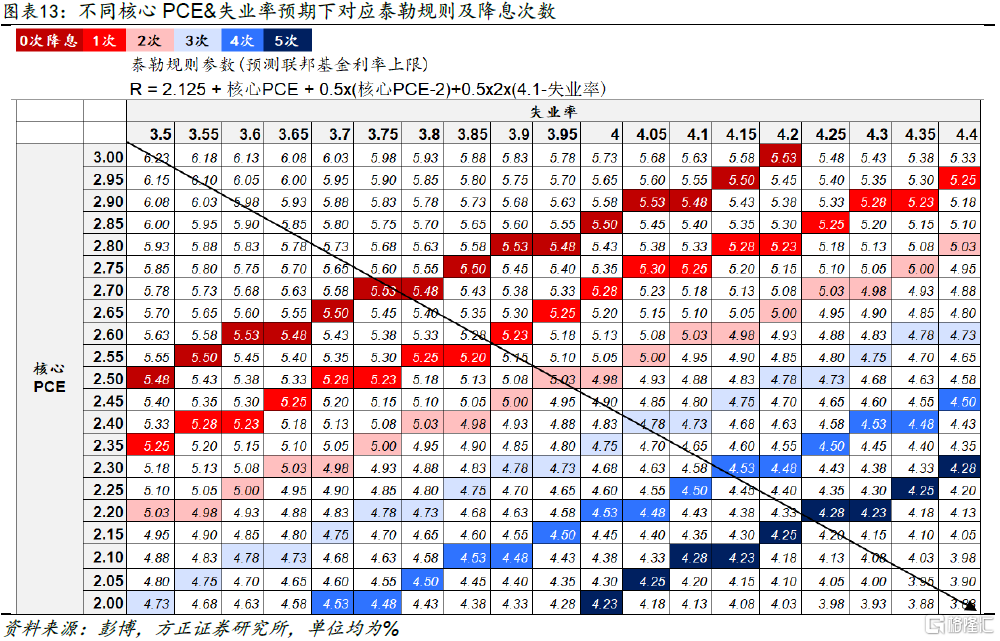

核心观点:清明假期公布的制造业PMI、就业数据显示美国经济韧性依旧,市场对美联储全年降息预期由3次调降至2.6次,10年美债利率多次升破4.4%上方。受去年同期中小银行危机导致的低基数影响,下周公布3月美国CPI同比料从+3.2%升至+3.4%,环比持平+0.3%,通胀黏性延续。我们预期联储全年降息空间将被压缩至≤2次。受趋势&动量因子持续追涨、央行购金以分散美元风险推动,金价在美国经济韧性延续、美元实际利率预期抬升的背景下再创历史新高。

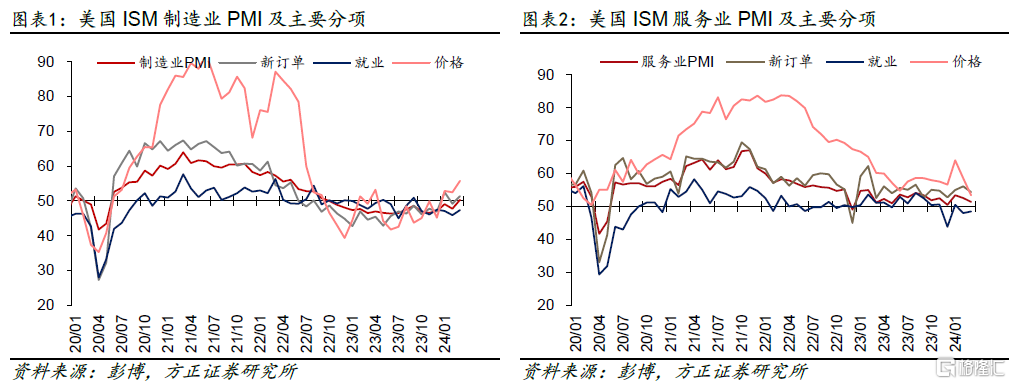

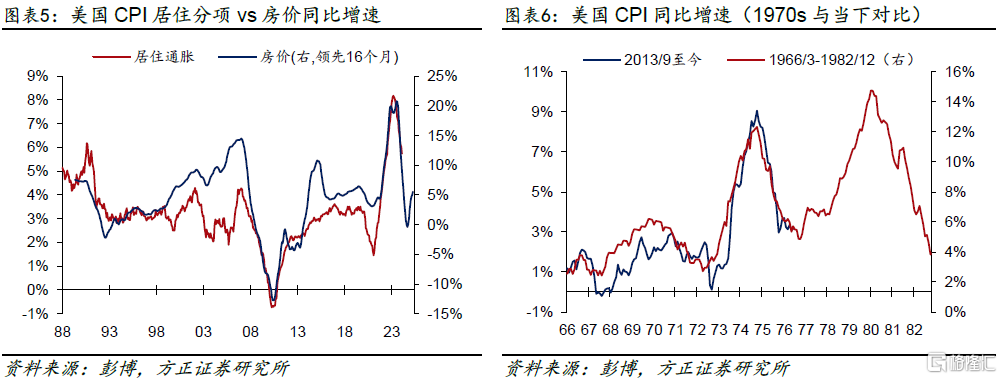

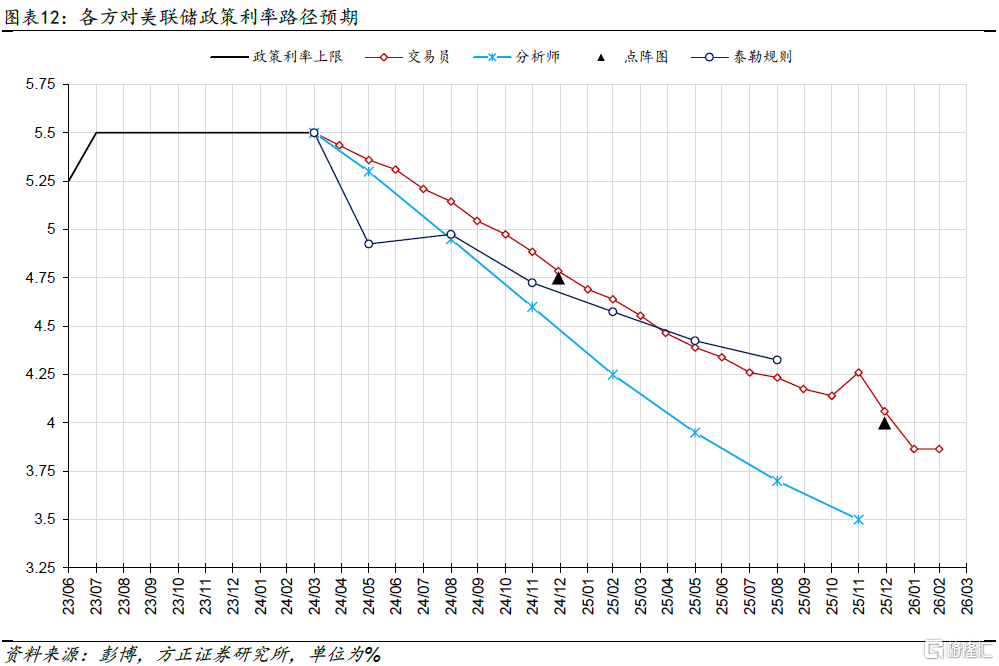

本周回顾:PMI重回荣枯线,非农再超预期,美国经济韧性依旧。①制造业PMI重回荣枯线:3月美国ISM制造业PMI由47.8升至50.3,为2022年9月以来首次回升至扩张区间。受此影响,美联储GDPNow模型将24Q1美国GDP增速的实时预测由+2.3%抬升至+2.8%,②非农再超预期,但依然有些外强中干。3月美国新增非农就业人数30.3万,较预期的21.4万高出3.51个标准差,前值由27.5万小幅下修至27万;失业率从3.86%回落3.83%。虽然新增非农再超预期,但更多来自逆周期的政府部门、后周期的休闲餐旅行业、兼职&身兼数职者,顺周期的临时救助服务业、全职从业者持续减少,细究数据仍不免发现美国劳务市场有些外强中干(参考《美国劳务市场仍然紧俏,降息幅度或被继续压降——#2024年3月美国非农数据点评》)。③首次降息推迟至7月,全年降息空间压降至2.6次。联邦基金期货模型显示,2024年6月降息概率为54.4%,全年隐含降息幅度为2.59次/64.8bps。

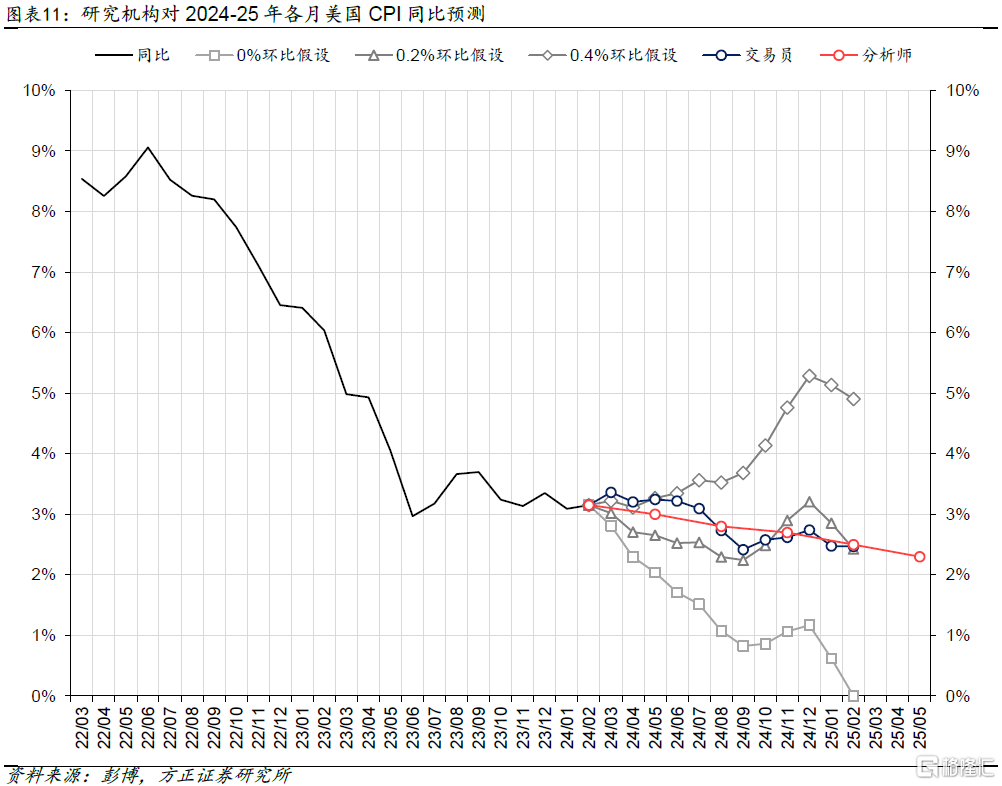

CPI前瞻:市场一致预期CPI同比由+3.2%反弹至+3.4%,环比持平+0.3%。①模型:美联储实时预测模型Inflation Nowcasting预测美国3月CPI同比/环比+3.41%/+0.34%,核心同比/环比+3.73%/+0.31%。②分析师:彭博调查问卷显示,35名分析师预测3月美国CPI同比+3.4%(前值+3.2%),核心CPI同比+3.7%(前值+3.8%);50名分析师预测3月美国CPI环比+0.3%(前值+0.4%),核心CPI环比+0.3%(前值+0.4%)。③交易员:最新通胀掉期隐含美国3月CPI同比+3.36%。受去年3月SVB造成的避险情绪影响,以油价为主的高波动项目回落明显,低基数效应让今年3月CPI同比增速大概率回升,当前模型/分析师/交易员预期均高度锚定+3.4%水平。环比看,模型/分析师均预测3月核心CPI环比持平+0.3%,通胀黏性维持料进一步延后美联储降息时点。

风险提示:紧缩政策导致金融风险再度发酵;美联储过早开启降息引发二次通胀风险;美国经济数据持续超预期带动长端利率居高不下。

注:本文来自方正证券于2024年4月8日发布的《美债金价缘何同涨?——#海外周报20240407》,证券分析师:芦哲 ,S1220523120001;张佳炜 S1220523120005;联系人 韦祎 王茁