下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

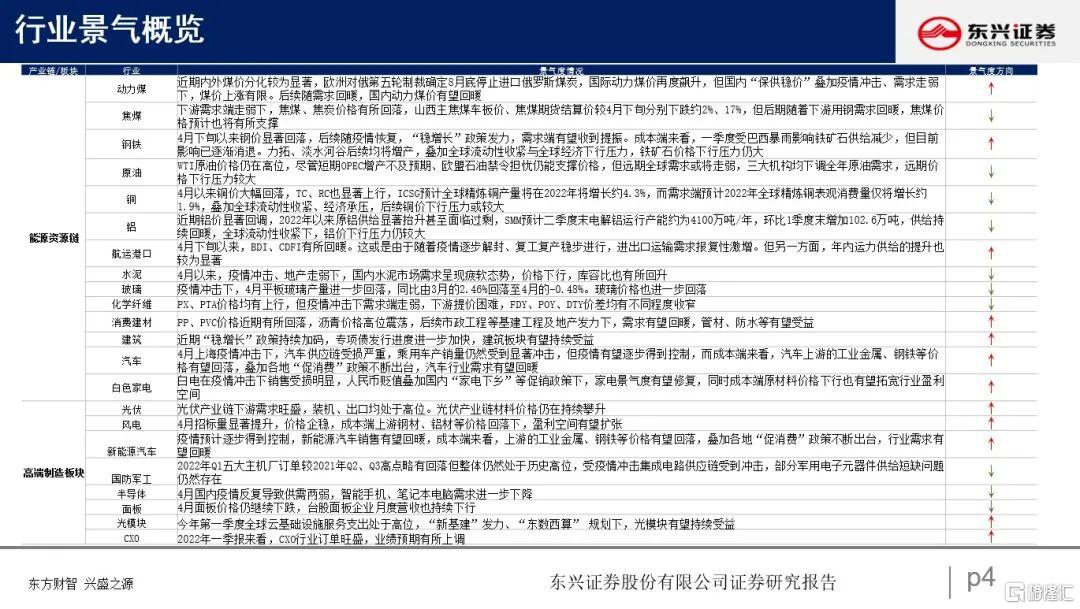

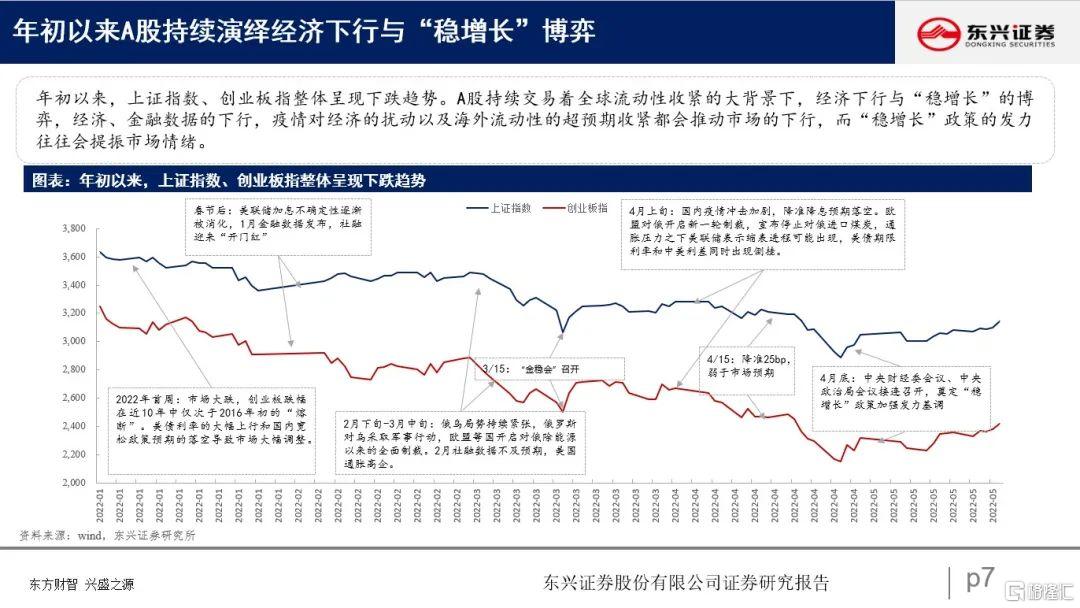

年初以来,A股持续交易:1)经济下行的压力与“稳增长”政策发力的博弈。年初以来全球流动性收紧的大背景下, A股持续交易经济下行与“稳增长”的博弈,经济、金融数据的下行,疫情对经济的扰动以及海外流动性的超预期收紧都会推动市场的下行,而“稳增长”政策的发力往往会提振市场情绪, “稳增长”相关的建筑、地产、建材表现优异。2)俄乌冲突等带来的上游涨价。俄乌冲突抑制市场风险偏好,同时也对行情结构影响深远,石油石化、煤炭、有色金属等“资源品”有不错的市场表现。

4月下旬以来,两大边际变化正在发生,或将带来后续投资机会。总量上,前期经济持续走弱,市场担忧“宽信用”难以落地,但4月底“稳增长”政策进一步强化,显著提振市场信心并进一步明确了“基建地产产业链”的投资方向;结构上,2月以来持续上行的资源品价格发生逆转,下半年资源品价格下行压力仍不小,给中下游盈利留下了扩张空间。

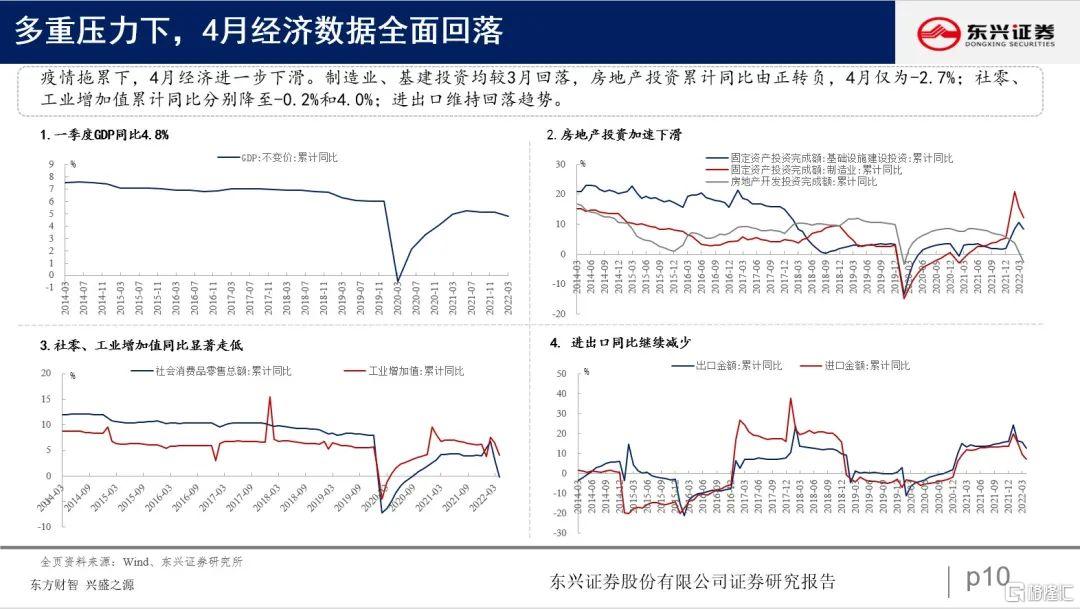

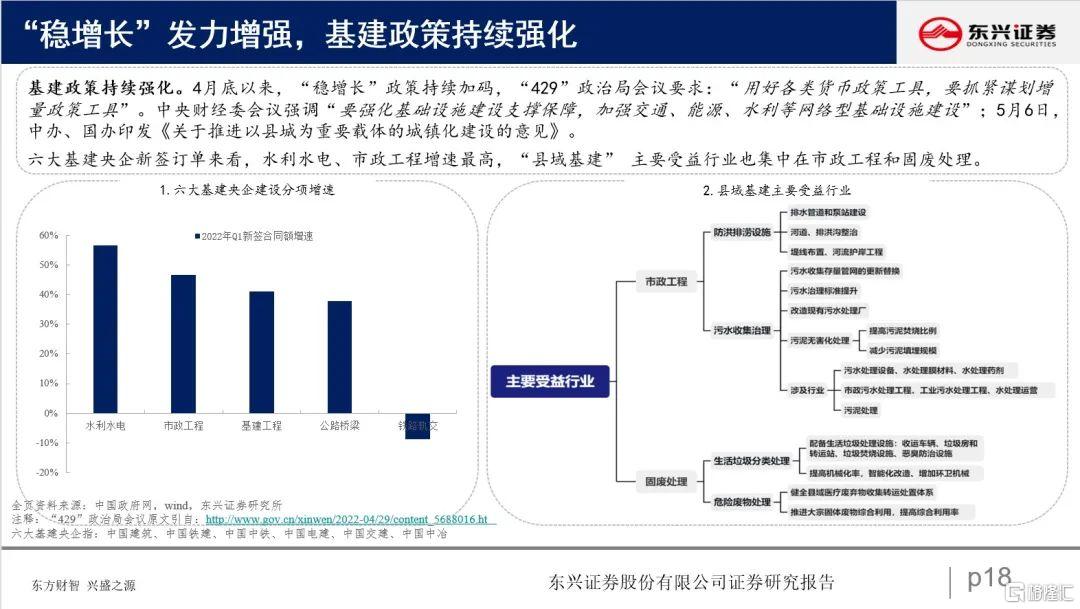

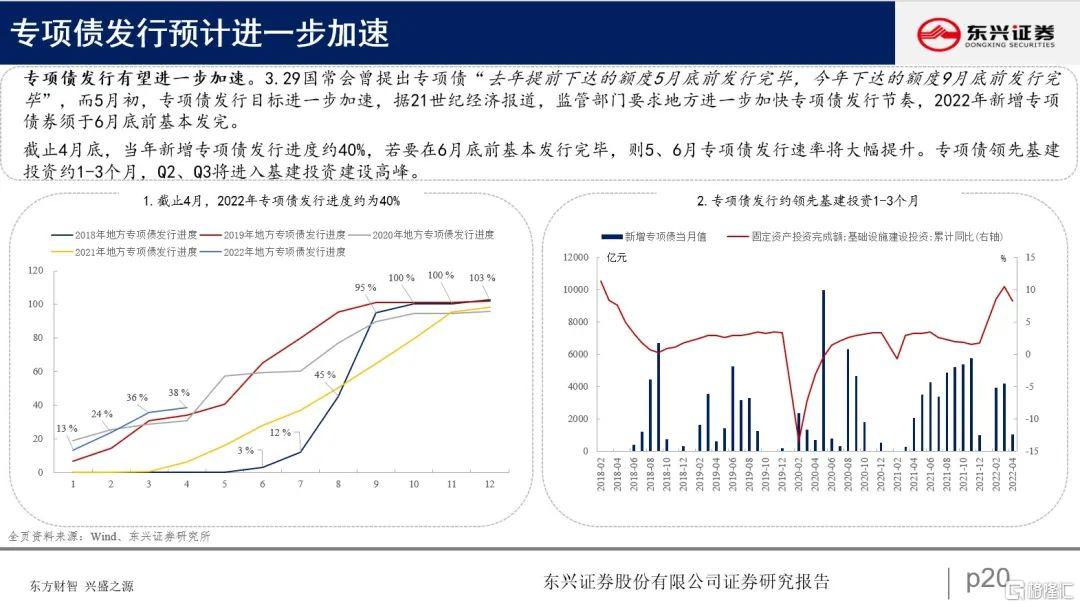

边际变化一、“稳增长”政策进一步强化。4月经济基本面进一步回落,制造业、基建投资均较3月下行,房地产投资同比由正转负,社零、工业增加值累计同比分别降至-0.2%和4.0%,进出口也延续下行趋势。4月社融表现走弱,同比回落至10.2%,社融-M2差也大幅下降至0.3%,处于历史低位,同业存单利率4月以来呈现下行趋势且已经处于低位,当前货币供给特别是银行间流动性相对充裕,但货币需求羸弱,急需“稳增长”政策发力拉动。4月底财经委、政治局会议再度提振基建建设预期,专项债发行进一步提速,“县域基建”出台,央行、银保监会发布住房信贷新政策,地产政策力度较此前明显抬升。

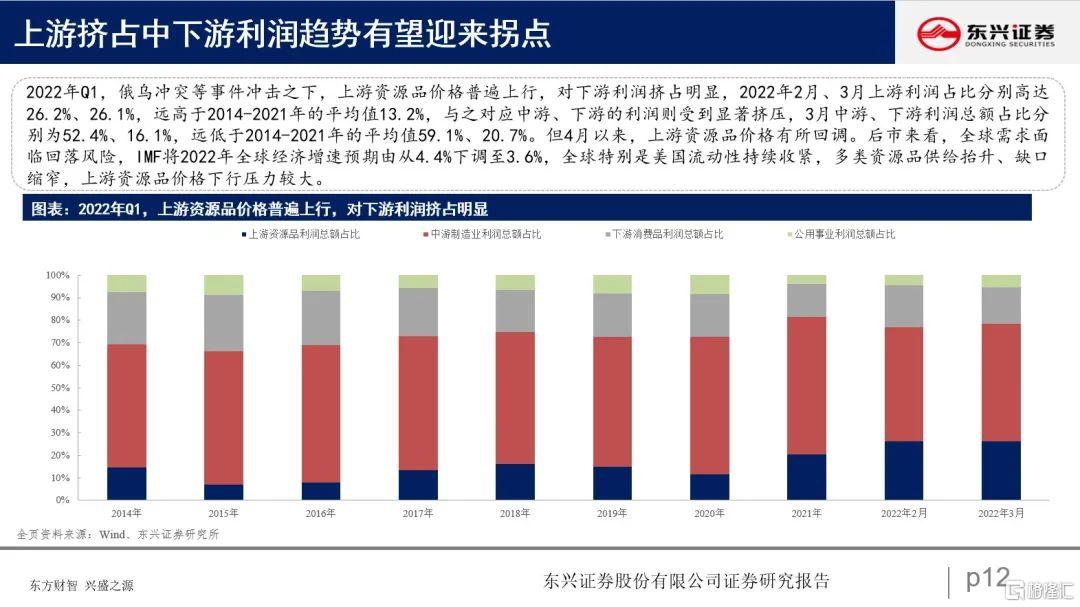

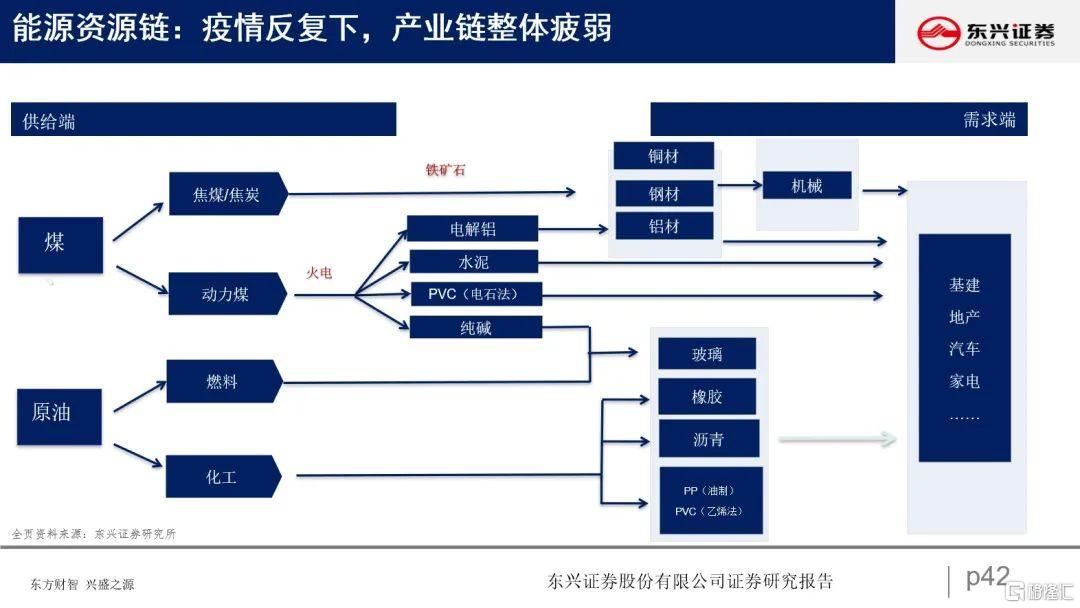

边际变化二、上游涨价挤压下游利润的趋势或将扭转。2022年Q1,俄乌冲突等事件冲击之下,上游资源品价格普遍上行,对下游利润挤占明显,但4月以来工业金属、钢铁等价格均有所回落,展望后市,全球需求面临回落风险,IMF将2022年全球经济增速预期由从4.4%下调至3.6%,全球特别是美国流动性持续收紧,叠加多类资源品产能释放、供给抬升,上游资源品价格下行压力较大,而与之对应中下游行业盈利空间则可能迎来扩张。

行业配置:布局“稳增长”发力强化与中下游盈利空间扩张。

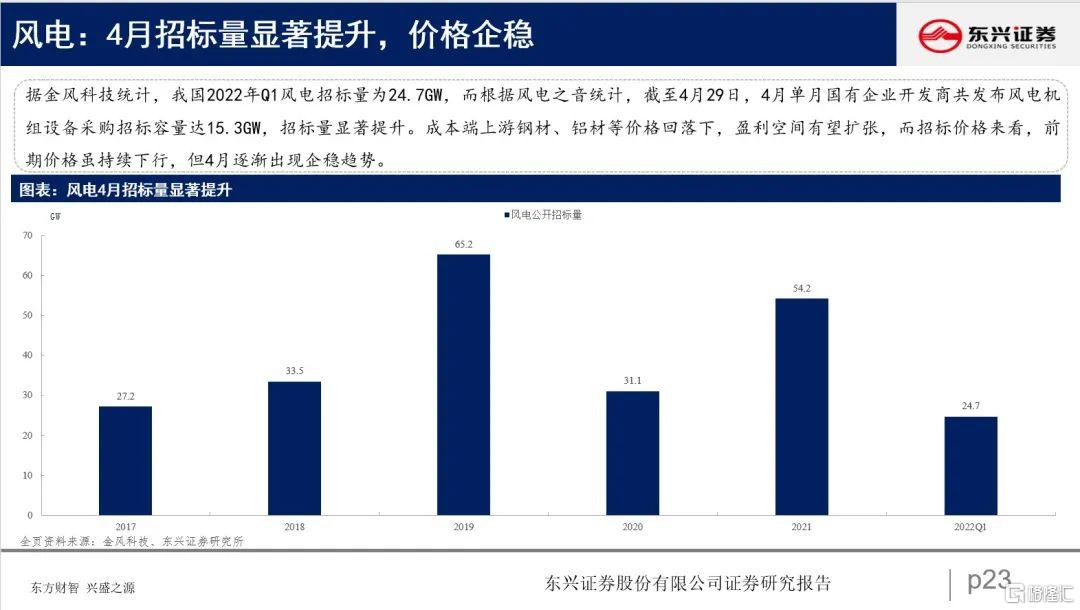

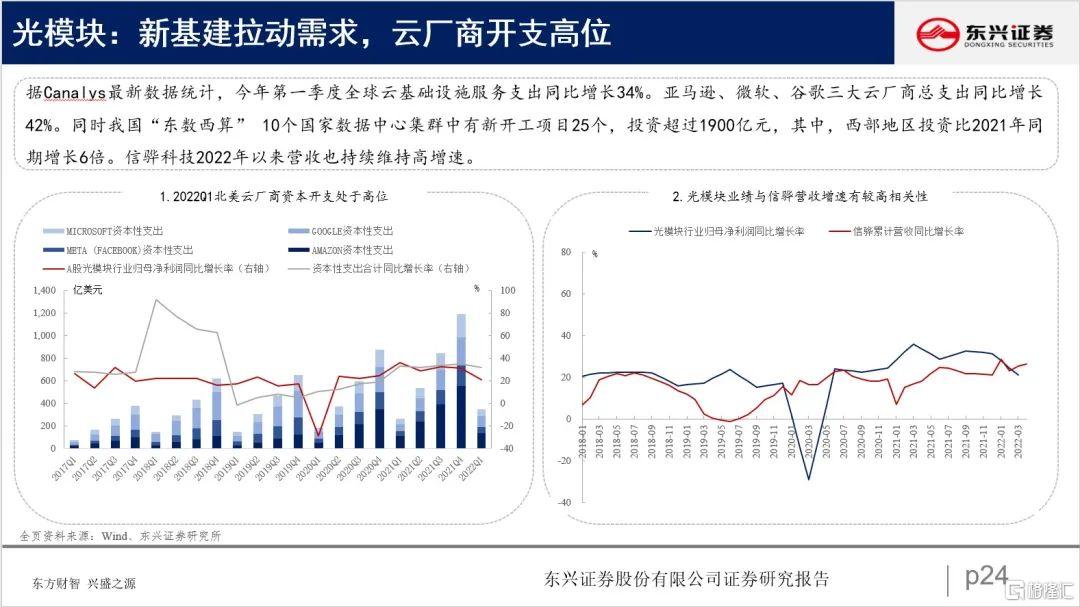

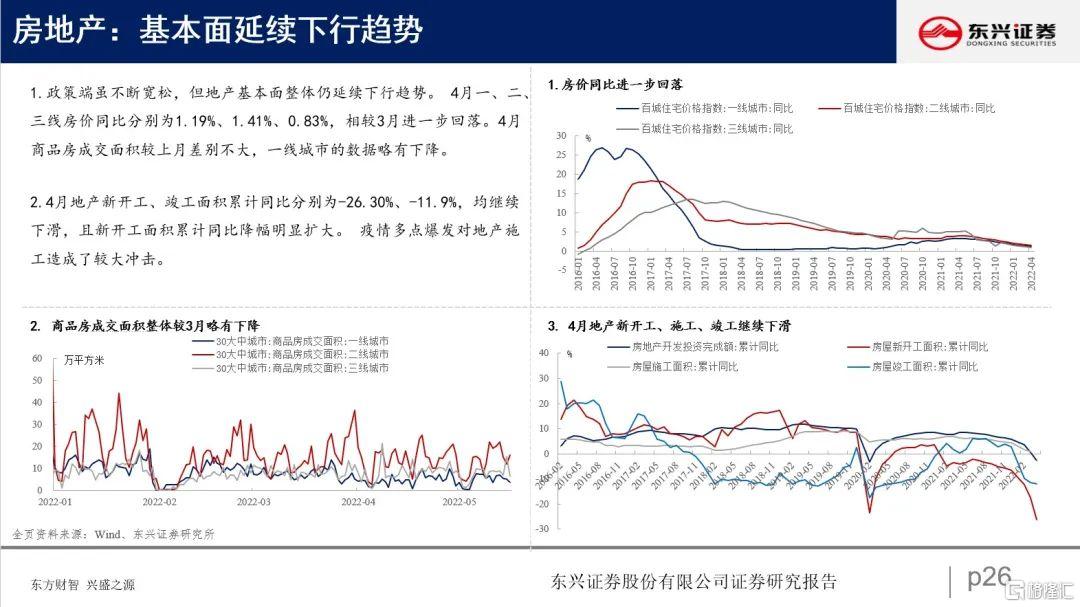

一、“稳增长”发力增强下受益的基建地产:关注重要基建承建商大基建央企、“老基建”重点发力的市政工程(管材、防水)、固废处理、水利水电、 “新基建”中景气向好、估值合理的光伏、风电、光模块、持续受益政策宽松的地产以及有望受益信贷扩张,利率下行空间有限的银行。

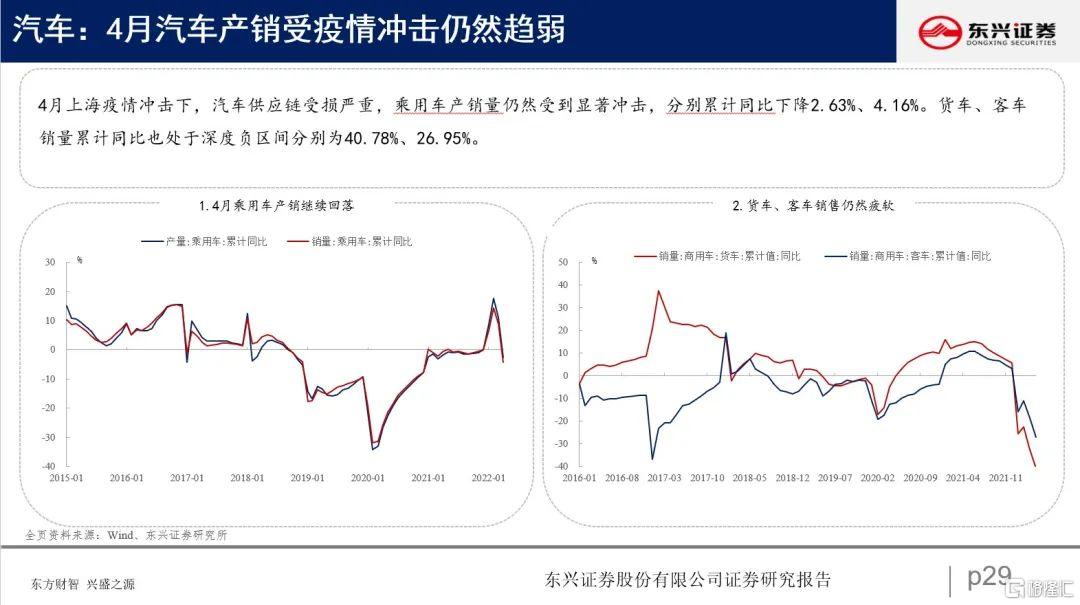

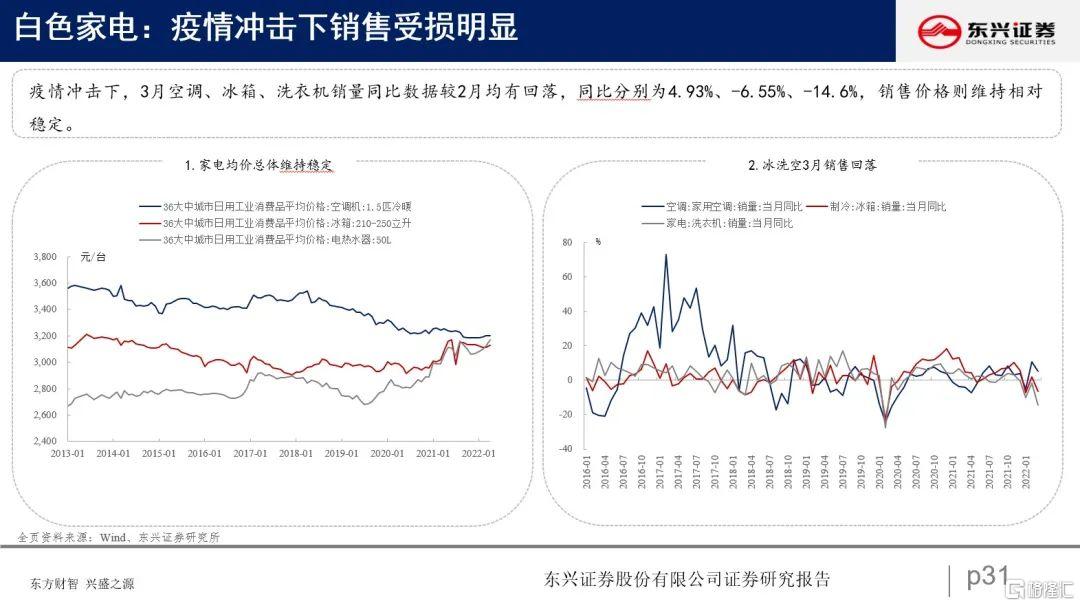

二、受益于资源品价格回落,成本端压力减轻的可选消费:成本端压力回落,疫情扰动弱化下需求有望回暖且有望受益于人民币贬值及“促消费”政策发力的汽车(乘用车、零部件、新能源汽车)、家电(白色家电)。

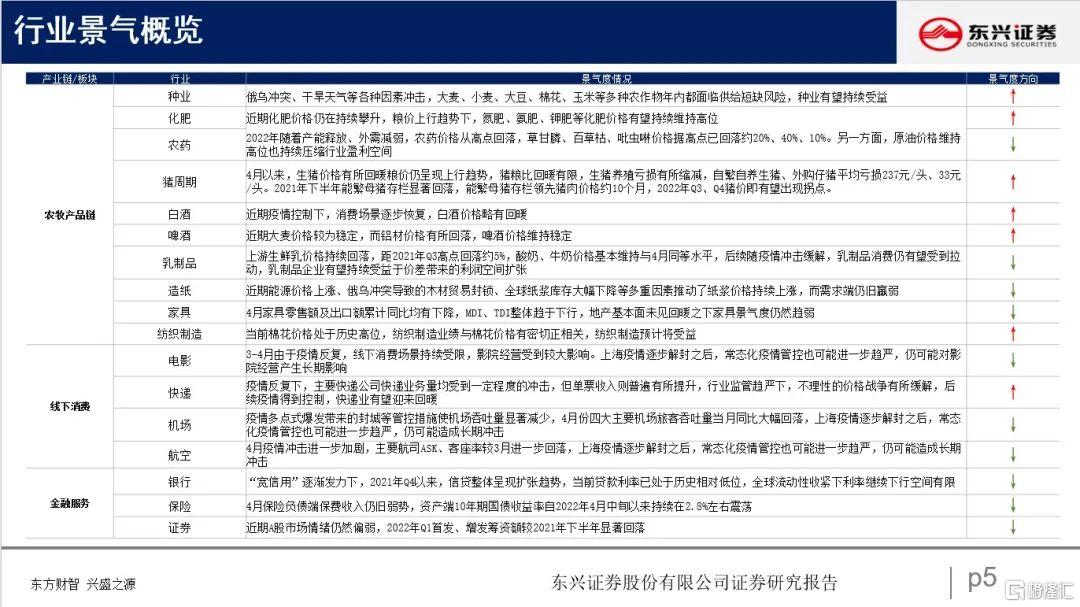

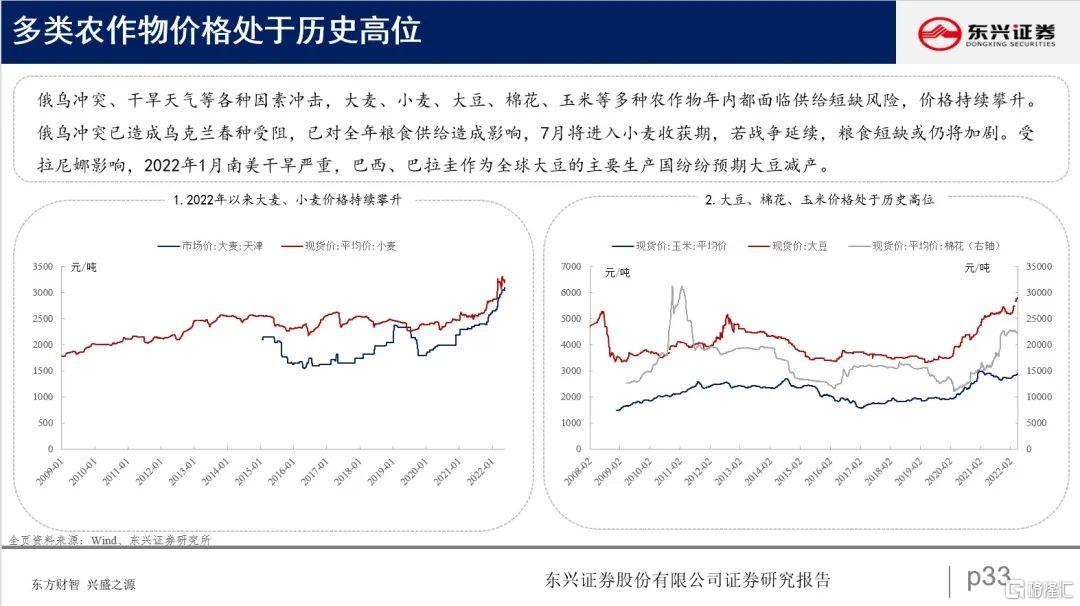

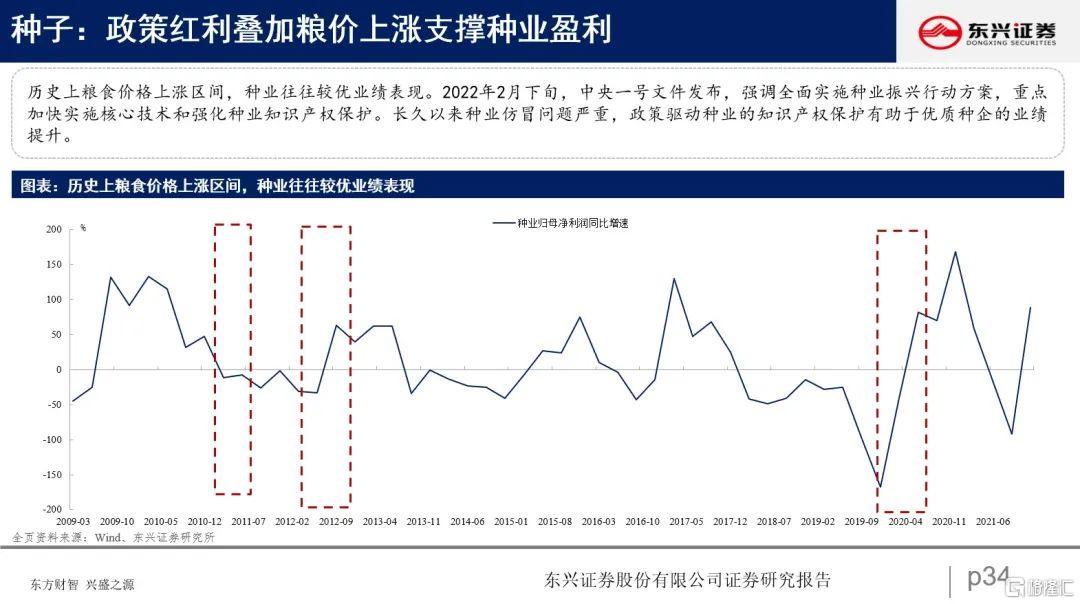

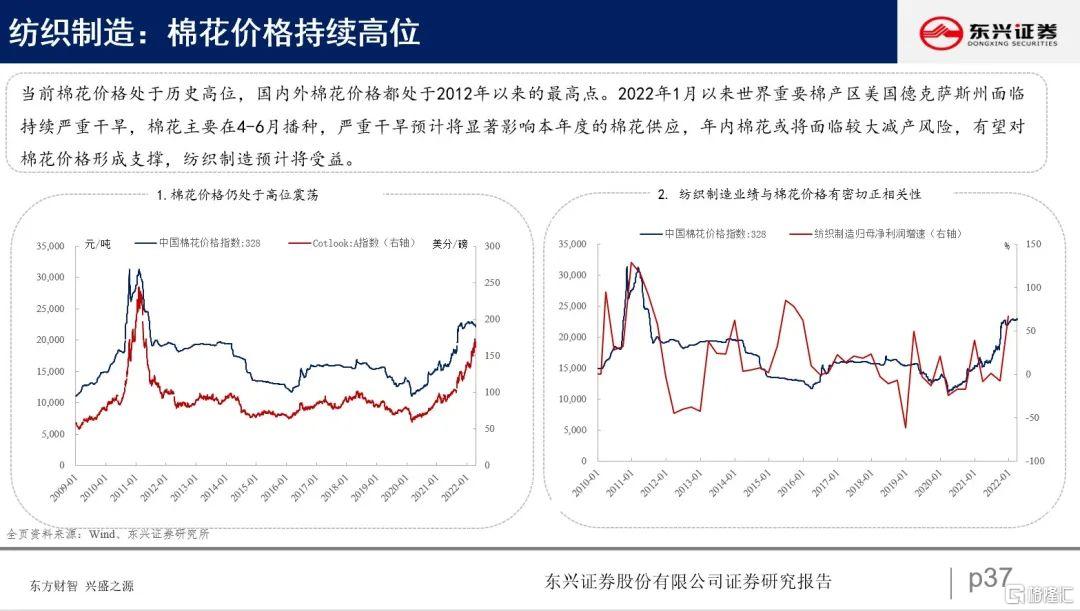

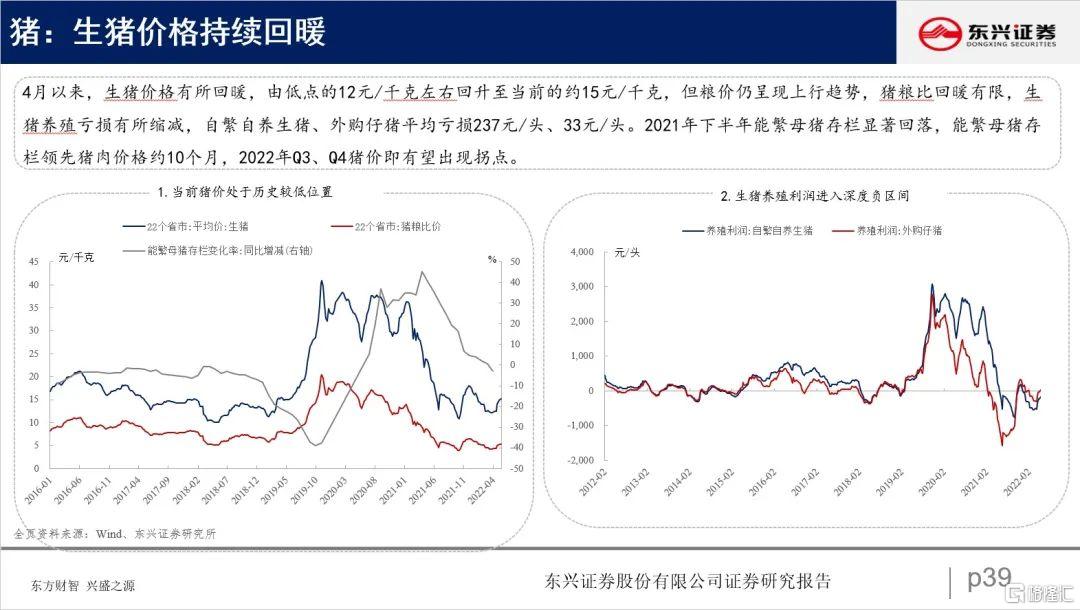

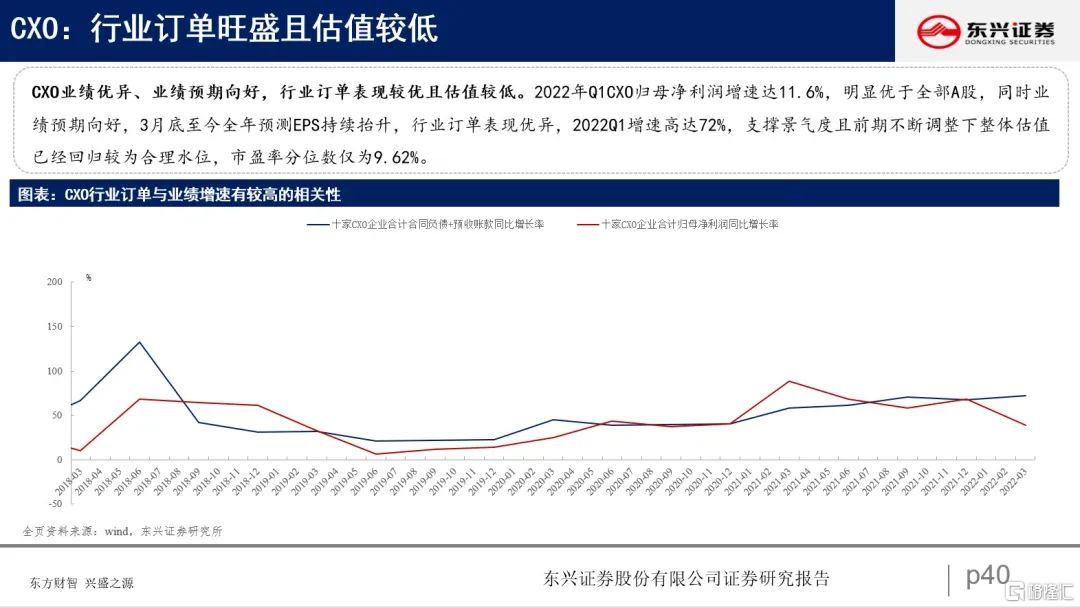

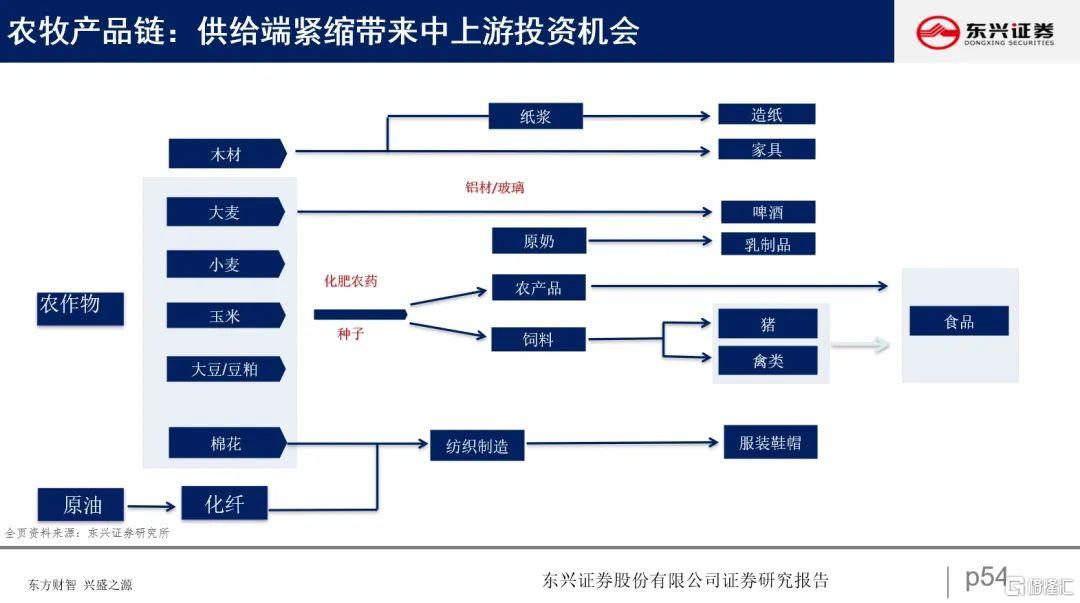

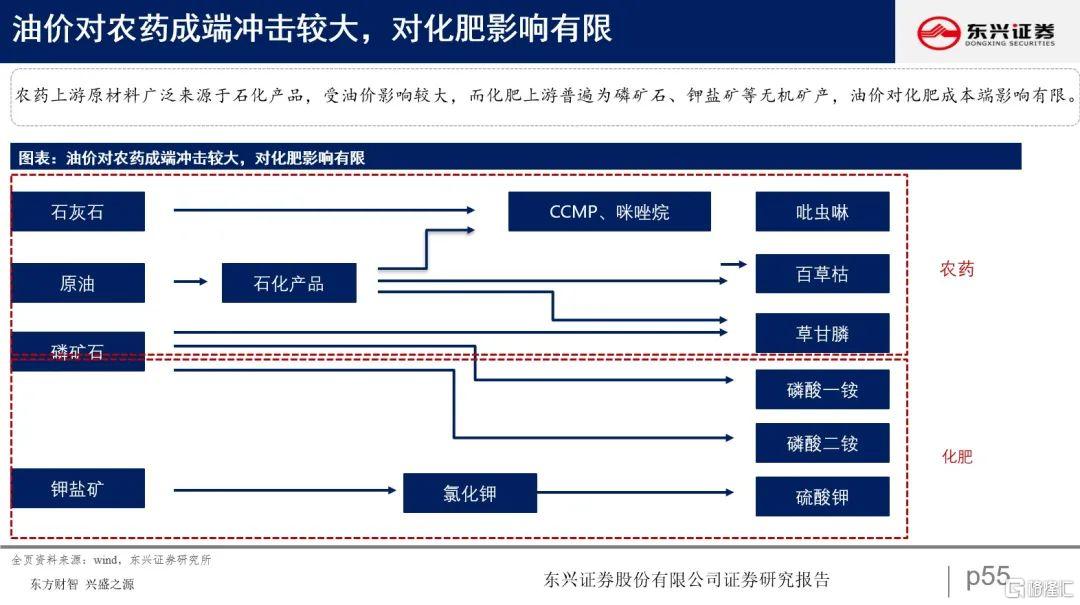

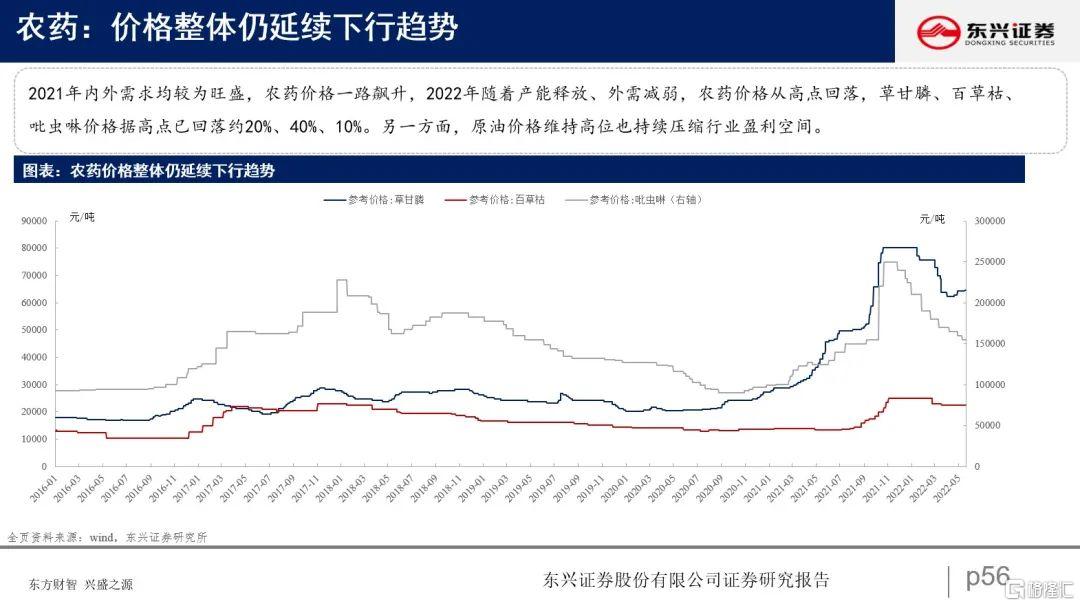

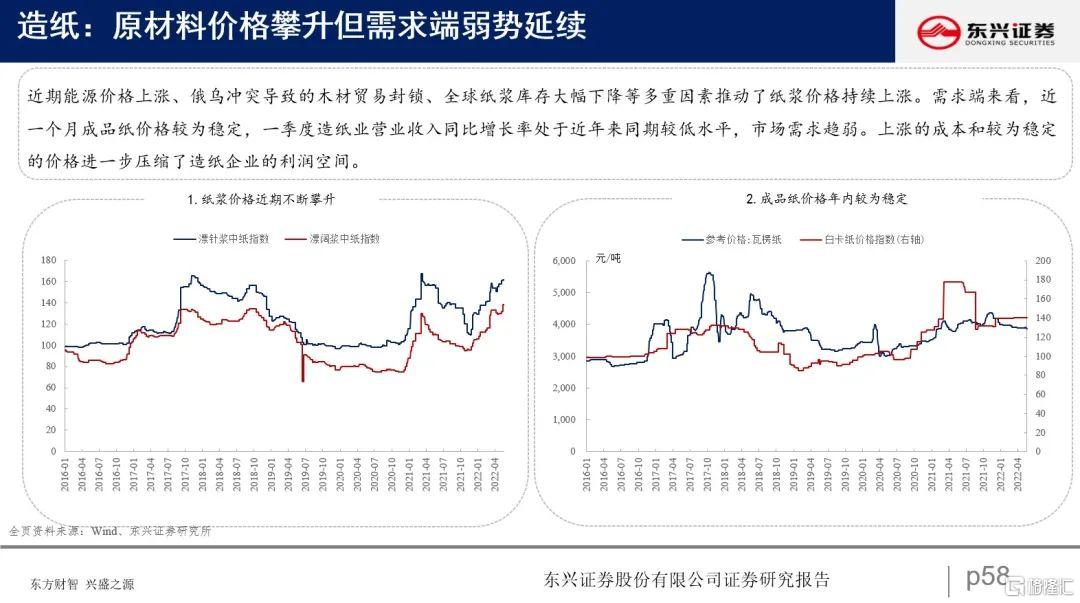

三、持续受益于全球粮棉价格上涨或自身处于景气上行周期的部分必选消费:全球粮棉价格上涨下,行业利润有望扩张的种业、化肥、纺织制造;受益于原奶价格下行、牛奶、酸奶销售有望回暖的乳制品、周期拐点将至的猪产业,订单旺盛、估值较低的CXO。

风险提示:经济不及预期,政策超出预期,市场波动超出预期

正文

风险提示

经济不及预期,政策超出预期,市场波动超出预期