下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

2022年2月10日,中国人民银行发布2022年1月金融数据。

主要观点

1月社融、信贷大超预期,宽信用见效

总量来看,社融、信贷分别新增6.17万亿元、4.20万亿元,均创历史单月新增记录,大幅高于WIND预期值。结构来看,多增分项主要是人民币贷款、政府债、企业债,分别多增3818、3589、1882亿元。截至2022年1月社融增速已回升持续3个月,且1月人民币贷款同比多增转负为正,“宽信用”见到效果。

社融增速回升具备可持续性

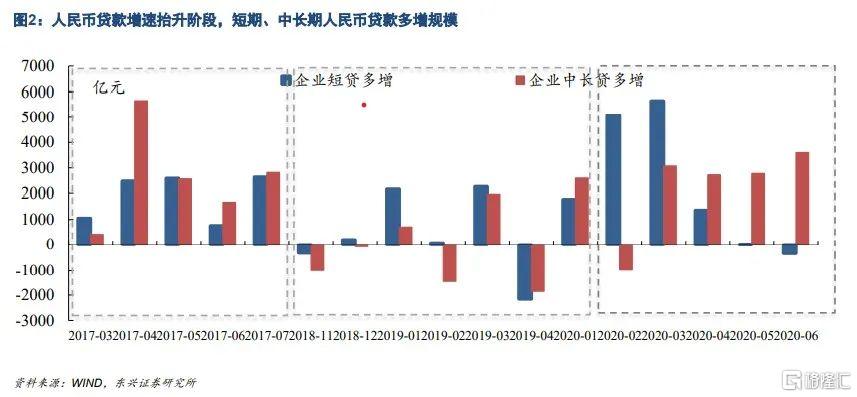

支持1月社融超预期回升的分项主要是信贷、债券。信贷来看,2022年1月中长期贷款多增规模弱于短期贷款,主要由于当前处于宽信用前期,未来随稳增长政策进一步落地,中长期贷款将进一步抬升。历史上信贷增速抬升阶段主要包括2017/3-2017/7、2018/11-2019/3,2020/2-2020/5,在信贷增速回升初期,短贷多增均早于长贷。2022年1月短期、中长期贷款分别同比多增4345、600亿元,中长期贷款回升明显不如短期贷款,当前情况符合历史规律。债券来看,政府债券发力集中于上半年,企业债到期规模同比大幅减少。“稳增长”发力仍集中于上半年,政府债支持力度无忧。企业债来看,非金融企业债务融资工具2022Q1、Q2待偿还规模较上年同期均少约6000亿元,助力企业债券净融资规模回升。

信贷数据落地,对股市影响偏利好

在报告《以退为进》中我们提到“1月处于数据和政策的真空期,数据方面需等待1-2月的高频经济数据及2月中旬的社融数据落地”,目前信贷数据落地大超预期。2010年以来,PMI下行、社融增速环比上行幅度较大时点包括2015/9、2019/1、2020/3,观察上述社融发布时点股票走势,后1周、后1月涨幅均为正值,且发布后1周涨幅超过前1周涨幅。

“宽信用”见效后,市场热门主线延续

回顾3次经济下行期社融增速抬升时点,对比前1月、后1月涨幅前十行业,前1月涨幅前十行业在1月涨幅仍居前行业占比为40%-60%。且发布前1月优势行业在后1月涨幅排名仍居前。在报告《风往价值吹,还是基建链与低估值》中我们提到“天平继续倒向价值,基建链和低估值的行情远未结束”,历史回顾表明信贷数据发布后市场风格整体仍将偏向价值及低估值板块。

正文

01 1月社融、信贷均超预期,“宽信用”见效

1月社融、信贷大超预期。1月社融增速环比抬升0.2个百分点,同比多增9816亿元,其中新增规模较大的部分是人民币贷款、政府债、企业债,分别多增3818、3589、1882亿元。1月社融、信贷分别新增6.17万亿元、4.2万亿元,分别较WIND预期值高0.72、0.43万亿元。

“宽信用”已见效。截至2022年1月社融增速已回升持续3个月,且1月人民币贷款同比多增转负为正,“宽信用”见到效果。

02 社融增速回升具备可持续性

支持1月社融超预期回升的分项主要是信贷、债券。

宽信用前期,中长期贷款多增规模弱于短期贷款。2022年1月贷款同比多增8100亿元,但短期、中长期贷款分别同比多增4345、600亿元,中长期贷款回升明显不如短期贷款,因此市场对信贷回升可持续性存疑。历史上信贷增速抬升阶段主要包括2017/3-2017/7、2018/11-2019/3,2020/2-2020/5,在信贷增速回升初期,短贷多增均早于长贷。2022年1月中长期贷款多增规模弱于短期贷款,主要由于当前处于宽信用前期。

政府债券发力集中于上半年,企业债到期规模同比大幅减少。当前“稳增长”尚未体现于基本面数据,预计国债、地方债仍将发力支持,从季节性及必要性来看,节奏仍集中于上半年,政府债支持力度无忧。企业债来看,非金融企业债务融资工具2022Q1、Q2待偿还规模均为1.8万亿元,较上年同期均少约6000亿元,助力企业债券净融资规模回升。

03 对股票市场影响

经济下行期中社融大幅抬升时点,股市整体趋于上行。2010年以来,PMI下行、社融增速环比上行幅度较大时点包括2015/9、2019/1、2020/3,观察上述社融发布时点股票走势,后1周、后1月涨幅均为正值,且发布后1周涨幅超过前1周涨幅。

行业来看,“宽信用”见效后,市场热门主线延续。回顾3次经济下行期社融增速抬升时点,对比前1月、后1月涨幅前十行业,前1月涨幅前十行业在1月涨幅仍居前(表2标红行业)行业占比为40%-60%。且2015/9/15-2015/10/15、2019/1/15-2019/2/15、2020/3/10-2020/4/10涨幅分别为第1(计算机)、第2(农林牧渔)、第1(食品饮料)的行业,在积极社融数据落地后1月内涨幅仍为第2、第1、第1。

风险提示

宏观经济超预期波动,货币政策超预期收紧。