下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

最近行情切换真的比较快,板块轮动转的像电风扇,短线只能逢低布局,边走边看。

下面还是分行业说点最近的情况

一、新能源汽车

新能源汽车有两件事:

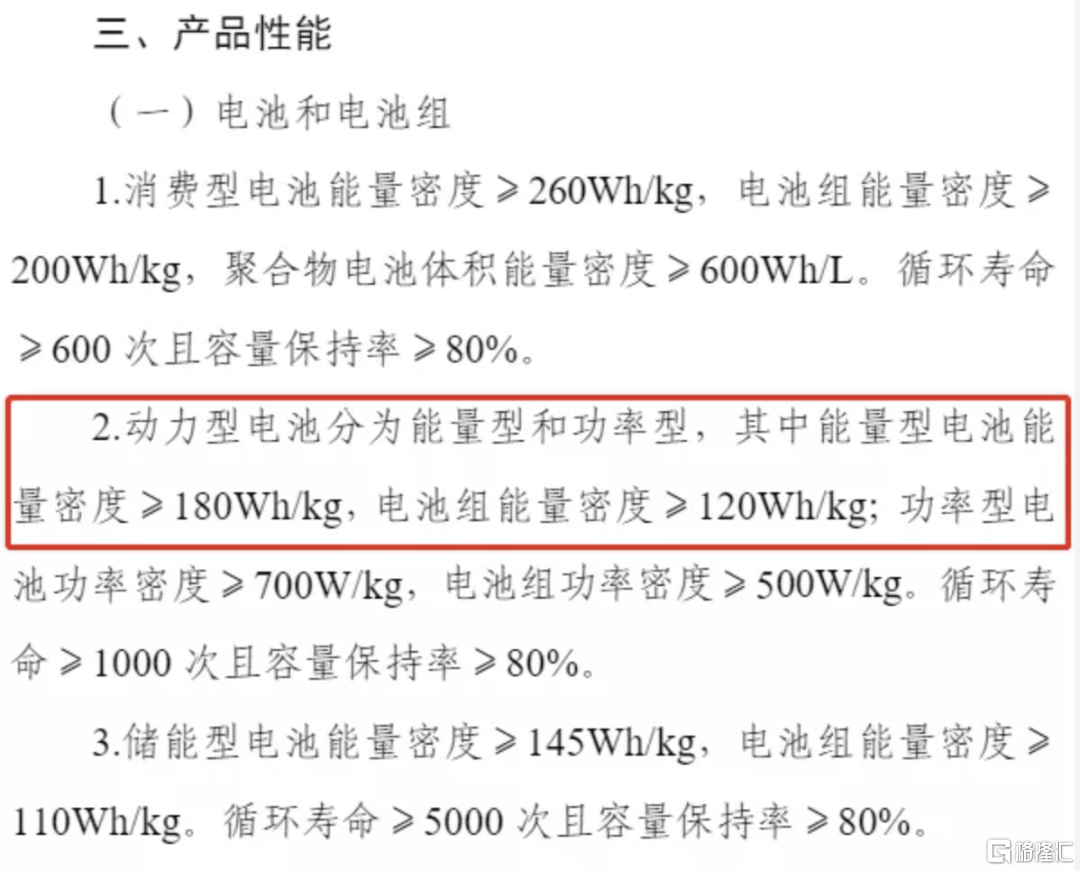

一是工信部公开征求对《锂离子电池行业规范条件(2021年本)》(征求意见稿)的意见;

二是明天开始的广州车展。

工信部表示引导锂离子电池企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量。意见稿中对动力锂电池的能量密度做了要求,电芯能力密度>180 Wh/kg,电池组(pack)能量密度>120Wh/kg。

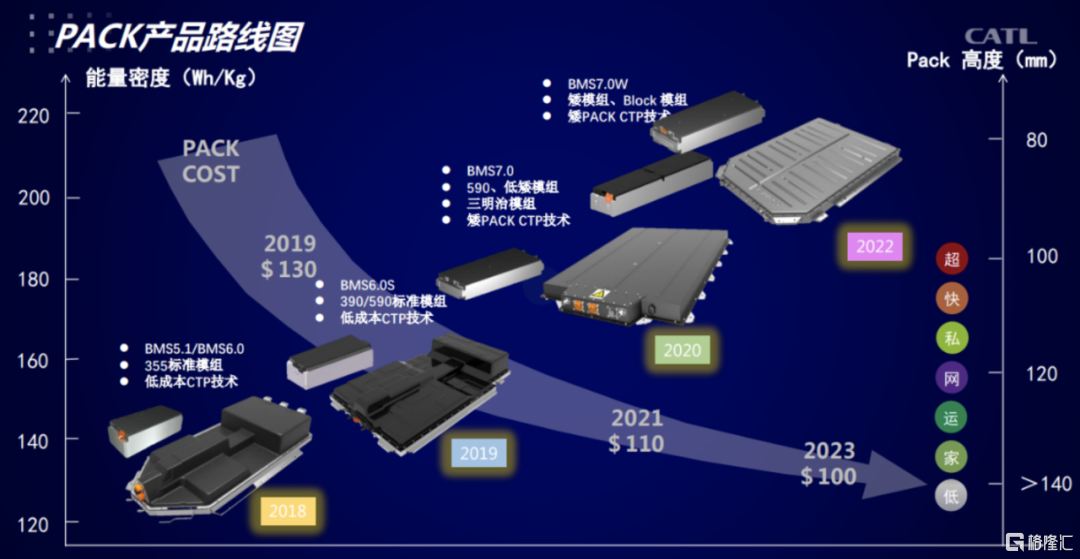

虽然现在只是工信部的意见稿还不是正式下发的政策,但是能够看出国家在督促动力电池中游公司更加规范、更高的技术要求,这会使电池厂加速出清,资源往头部一线公司聚集。头部的电池厂比如宁德、比亚迪、国轩、亿纬等等的技术都是能否符合标准的,而二线、三线的小厂无法满足标准就会被淘汰。下面放两张宁德和比亚迪的电池性能。

宁德在2020年的pack能量密度已经能达到180 wh/kg。

比亚迪的刀片电池pack能够达到152wh/kg。

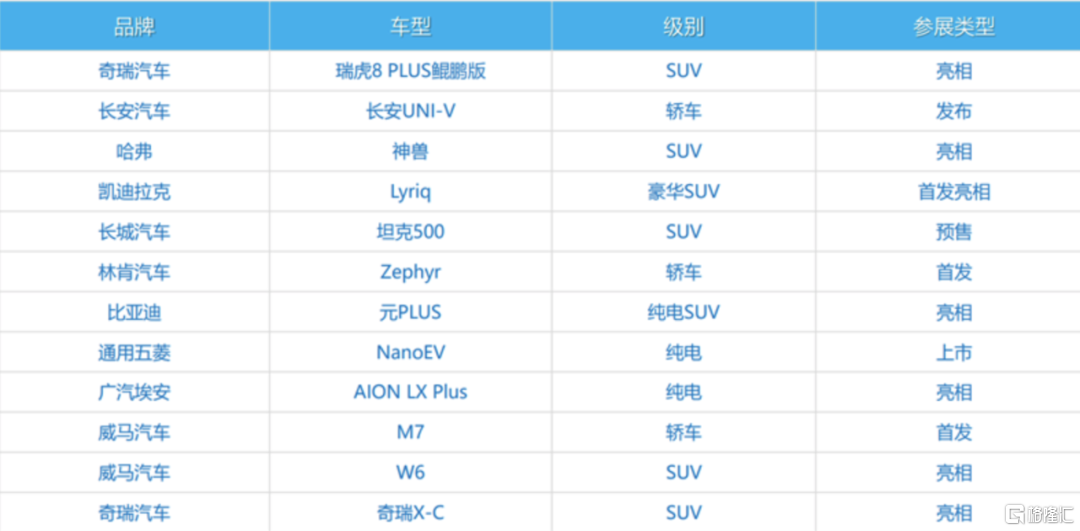

关于11月19日-28日的广州车展,无论自主、合资还是新势力基本每家都会去。这里重点说几个新车,长城、广汽和小鹏。

首先是长城,这次有坦克500以及高端系列沙龙。

坦克一直是长城的卖座系列,新车热度肯定不减。沙龙性能有一些看头,车长5米以上,115度电池和800km的续航,百公里加速3.7,四颗激光雷达,这几项加起来,价格肯定不低,可能是50万左右了。但是造型现在还没有公开,有没有观众缘另说。

通过Rivian能看出来外资对高端车型的喜爱,如果长城能用沙龙打开高端市场,市值上或许能够更上一层楼。

接着是广汽的埃安新车,埃安系列也一直是广汽的主打。11月初的时候,广汽自己透露,进入工信部最新一批新能源汽车推广目录的埃安(AION) GAM6480BEVB0P 纯电动车型,正是采用了海绵硅负极片电池技术、全球首次实现续航超 1000km 的纯电车型 AION LX,并将在今年广州车展上亮相。这意味着,今年年初就已发出预告的广汽埃安超长续航“电池黑科技”技术终于落地。续航1000km以上挺夸张的,能落实多少需要以观后效,如果广汽能在技术上有突破,也会是公司基本面的转折点。

小鹏今天抢在车展之前发布了新的SUV G9,性能和价格明年可以期待一下。

今天小鹏焕新日,总结一下未来的规划:小鹏焕新之后,名字不换,换新标;小鹏计划做出飞行汽车/机器人;充电贯彻到底就是—超充;未来主攻五个维度—智能/品质/探索/潮酷/可持续;小鹏G9预告图发布—中大型SUV—国际化产品—XPILOT 4.0。

最后附上车展上自主和新势力会出现的新车。

二、光伏

中环股份与金刚玻璃签订单晶硅片销售框架合同,约定2022年1月至2022年12月公司向金刚玻璃供应N型G12硅片(210尺寸,厚度150μm)不少于7010万片。

1、根据框架合同,2022年公司将向金刚玻璃供应N型G12硅片不少于7010万片,目前210硅片对应电池功率约为10.1-10.3W,此次合同对应出货不少于0.71-0.72GW。预计2022年公司整体硅片出货在90-100GW左右,此次合同供货量占比约为0.7%-0.8%。

2、此次销售合同的签订,说明公司的N型硅片及硅片减薄技术已经逐步获得下游客户认可。与目前市场主流的170μm厚度P型硅片相比,公司N型硅片厚度减薄达20μm,按200元/kg硅料价格计算,能够节省硅料成本2-3分/W。

3、公司N型硅片2020年市占率达到60%,2022年行业N型电池即将进入量产阶段,公司的N型210硅片产品有望持续放量。

金刚玻璃于今年6月公告,以子公司吴江金刚为主体,投资8.32亿元建设1.2GW大尺寸半片HJT电池及组件项目,预计实现年均净利润1.2亿元。该产线具备单线600MW、链式退火吸杂、210半片、MBB、组件700W+等系列优势,为迈为首条GW级别微晶化整线,目标量产效率24.5-25%,示范意义显著。

三、半导体

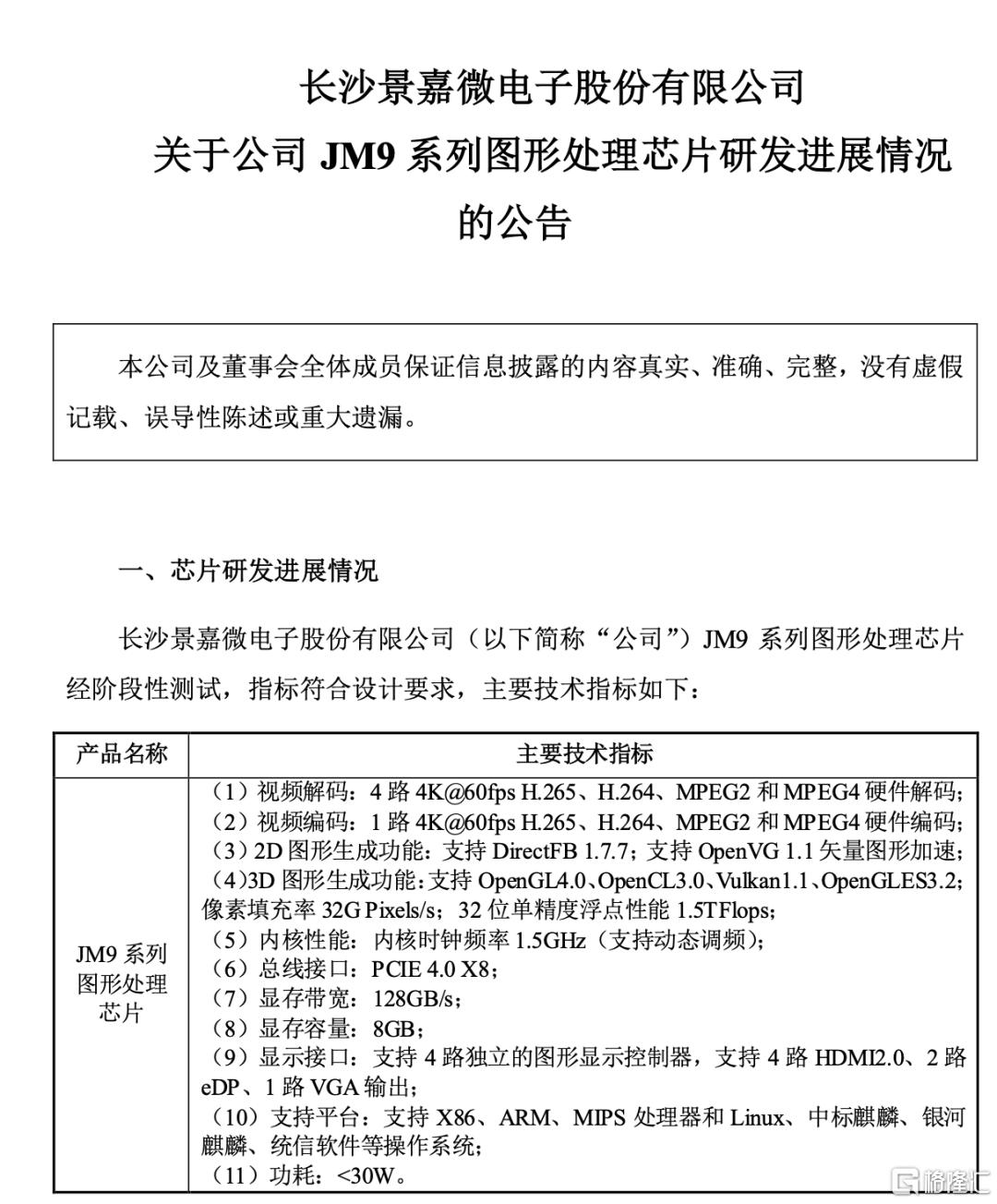

半导体今天主要的亮点在景嘉微上,昨天发了一个进展公告。核心是景嘉微在16日公布的JM9系列的GPU,可以对标英伟达GTX1080,市场预期9系列产品将进入行业信创和民用市场。所以现在有人就开始把景嘉微对标成中国英伟达,那英伟达的股价走势我觉得就不用多说啦,yyds中的yyds。

其实最近看美股半导体的走势,核心是炒算力,逻辑也很清晰,元宇宙来了,最稀缺的是什么,就是算力,VR/AR对算力的要求是指数级上升的。

附上一个网传的点评(仅供参考,不代表同意文中观点):

景嘉微这款芯片的研制成功,是划时代的突破,打破了美国的独国垄断。

比如真实显存带宽实际运行中可达256G/s(软件优化后),服务器降能耗的碳减排,对九系芯片的需求是很迫切的。已经有不低于十家的客户在进行适配,适配完成后将迅速形成订单。整机厂对景嘉微的九系芯片有迫切的需求。十个用户有不同的应用场景,有高端应用显示,4K高清,编解码,大型地图显示,都是独家适配,服务器的云桌面(全面替代价格极贵的英伟达,华为都无法承受该价格,都在全面期待景嘉微适配),只要完成适配,就将全面取代美国芯片实现绝对垄断。

关于GPU的性能,三分靠硬件,七分靠软件,景嘉微目前和明年都将大规模扩招软件高端人才,不断实现软件应用的升级,一旦完成适配软件的升级,目前硬件方面已经公告的参数还将继续大幅提高参数性能。

像《30兆的功耗(最高实测仅28W),很多人认为是因为设计性能不行,所以功耗很低,这种观点是误解的,景嘉微在设计过程中,能够实现在非必用时自动关闭晶体管耗电的功能,正常待机运行时可以实现15-16W的低功耗,而不是一直处在运行状态。实现GPU低功耗是碳减排在服务器领域迫切的需求。不比海兰信的DUC(海底数据中心)题材小。景嘉微在GPU的低功耗性能设计方面已经遥遥领域美国的英伟达和AMD。

AI领域主要做推理,比如银行自助终端,NPU人脸识别,靠景嘉微这款芯片就能实现这个功能,还有无人机定位,与地图地形匹配,目标识别对比,目标跟踪。是本款芯片在人工智能领域落地最多的场景。已经有相关用户在适用中。

九系芯片支持机联,目前至少保障二台电脑联合计算应用,随着相关配套硬件支撑到位,还将支持更多机联。

游戏方面,像红警、打枪的即时3D游戏都能玩。目前首要的是做国内厂家的适配,WINDOWS游戏也在做适配。目前公司有一个大的游戏引擎在研发并做适配。

四、医药

医药反正一直是被集采压制,增速确定且不受影响的CXO则估值比较高,最近从细分领域来看,近期热点依然是生命科学上游,东富龙、楚天科技、森松国际、键凯科技等个股涨幅较大。生命科学上游支持类企业因为不受集采政策影响,未来国产替代逻辑强,所以市场关注点慢慢往这边转了。

一方面,近年来随着国家加快创新体系建设和产业升级,大力支持科技创新和基础研究,国家科研经费投入的持续增长(根据国家统计局数据,2020年全国共投入研究与试验发展(R&D)经费24393亿元,同比增长10.16%,2016-2020年均复合增速11.69%),将带动科研机构及生物医药企业对于上游科研产品及服务需求的增加。

另一方面,随着中国下游生物医药产业的持续繁荣,生物医药研发和生产上游供应链市场,有望直接受益,并将保持持续扩容。根据凯莱英招股说明书转引的Frost & Sullivan数据,2020年中国生物制品市场规模约3457亿元,预计到2025年将增长至8116亿元,2020-2025年均复合增速18.61%。

生物医药上游供应链包括多个细分领域,如色谱填料/层析介质领域的纳微科技,一体化科学服务平台型公司泰坦科技,化学科研试剂领域的阿拉丁、皓元医药,生物科研试剂/IVD试剂原料/细胞基因治疗上游领域的金斯瑞、诺唯赞、菲鹏生物、和元生物,实验室耗材领域的洁特生物,分析仪器设备领域的聚光科技、禾信仪器、莱伯泰科,生物反应器领域的东富龙、楚天科技、森松国际(包括未来有望上市的多宁生物、乐纯生物、金仪盛世等),IVD定制化耗材领域的昌红科技、拱东医疗,都可以去研究研究。

五、锂矿

最后说锂矿,锂矿反弹两日,源自于国君有色的电话会议,会议标题为“迎接锂价第三次上涨”。在上游普遍弱势的市场环境下,这样出来强推很需要勇气,当然市场也非常给面子,涨了两天了。核心逻辑是年前备货,预计春节前价格看到25万。中长期,明年乐观供给增速33%,无法满足需求,所以明年价格还会往上。但今天天齐这么大的成交量,说明市场还是有较大分歧的,至于锂价,目前无锡电子盘碳酸锂报价在21万附近横盘,暂未出现上涨迹象,所以预期归预期,最好能看到价格的实际上行,但总体是觉得性价比不高了。

赣锋锂业2021年11月17日会议纪要的一些要点:

目前来看没有大的供需关系的反转,起码未来半年看不到,需求实在是很好。赣锋手里所有的货都卖光了,未来很长时间的氢氧化锂都被包销完了。赣锋目前只有周转库存,没有实质性的成品库存,但原材料库存很多。

明年下半年增量来源主要是南美、澳洲锂矿重启等,以及公司在智利和阿根廷的项目,但其实需求也是那个时候多起来,正极厂扩产也是那个时间点,不一定明年就供大于求,只是不确定性加大。目前看供给端低于预期的概率比较大,需求端高于预期的概率比较大。

不过,锂价上涨太快也会有负反馈:一是下游感觉到了压力;二是比较好的利润,会吸引很多竞争对手,行业外的也在进入行业;三是如果锂价一直处于高价,市场会去推进替代的钠电池和氢能源电池的研究。

矿石自给率:

目前所有矿石用量都已经用包销全部解决了,自己的矿山只持有50%股份,明年自有矿山逐步投产,矿石自给率会逐步提高。赣锋不想把权益矿做到100%,有弊端。赣锋长单会跟着矿石成本提价,100%自给率的友商没办法提价,利润弹性会差点(雅保),成本不变,没有提价空间。

如何看待雅保的投产节奏:

目前供给端没有一个项目超出公司的预期,雅保只有Wodgina的矿提前了一个季度。国内的锂盐厂收购,主要是匹配他的资源。

如果锂价下行周期时会如何?

在下行周期中,赣锋的优势就体现出来了。公司在行业低位时也能有比较好的毛利率空间,氢氧化锂壁垒高存在议价能力,下行周期对氢氧化锂的品质就很关注。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。