下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

今天市场还是不错,市场主线也看是慢慢清晰。

一、新能源

宁德时代盘中破新高600,开始有券商盖章宁德明年出货量上调到350Gwh这件事,基本和昨天算的差不多,宁德的内容已经连写好几天了,可以回去翻一翻。对于大多数投资者,定投宁德基本可以保证不错过新能源的产业浪潮,当然,能定投特斯拉可能更好。

那么在宁德的带动下,整体产业链表现都不错。目前市场开始进行一个估值时间点的切换的过程,就是用22年的利润去算估值,那么整体就要看22年的一些基本面情况,涉及到下面产业链,也更关注各个环节的供需及格局情况。

有机构也整理了一些电池产业链的重点。

1)电池涨价:此前上中游材料端涨价基本由动力电池承担,9月开始,整车厂接受传导,约5%;判断动力电池毛利率的拐点发生在Q4或明年Q1。

2) 紧缺情况:

三元正极:不缺

铁锂正极:开始不缺;

前驱体磷酸铁仍紧张

负极:负极不缺,石墨化受限电和能耗缺

隔膜:21年末开始边际紧张

电解液:6F/VC年末会缓解一些,22H2或基本不缺

铜箔:紧缺预期有分歧,优质产能还是缺

3) 盈利能力

有望边际上扬的环节:电池,隔膜 继续保持稳定的环节:铜箔,负极(石墨化储备丰富,璞泰来),电解液(主要是天赐,双F或逐步开始接棒6F周期)

有边际下降风险的环节:正极,负极(石墨化自供率低的企业)

总结:

1)明年紧缺程度较大:隔膜,石墨化,铜箔

2)从基本面(边际盈利能力)判断,电池&隔膜>负极=铜箔》电解液>正极;内部有分化

3)电池居于左侧位置

二、医药

今天申万医疗行业上涨1.41%,涨幅仅次于农业板块和食品饮料。几大细分板块均上涨,CXO依然是今天的热点。

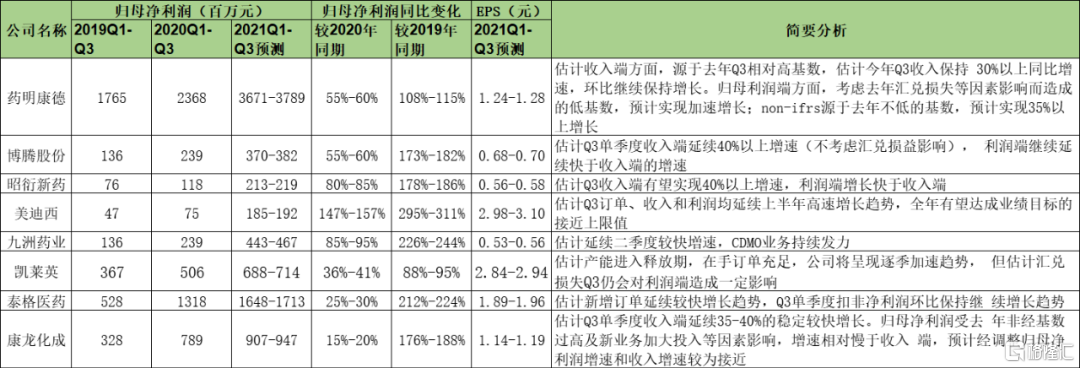

目前行情主要关注三季度业绩,券商一致预测CXO板块三季度依然会有较高的增长。在一级市场医药投资依旧火爆,企业人员招聘和CAPEX持续增加的背景下,CXO依旧会维持相当高的景气度,其中药明康德、药石科技、凯莱英、泰格医药、康龙化成等标的依旧值得投资人密切关注。

图 部分CXO企业前三季度业绩预测

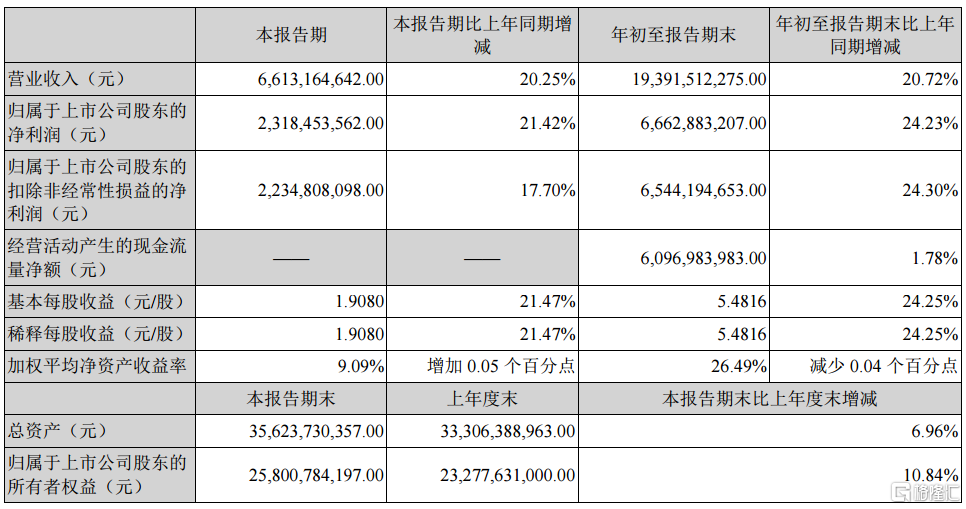

迈瑞医疗和恒瑞医药今天同时发布了三季报。

迈瑞医疗2021年前三季度实现营业收入193.92元,同比增长20.72%;实现归属于上市公司股东的净利润66.63亿元,同比增长24.23%。其中第三季度实现营业收入为66.13亿元,同比增长20.25%;归母净利润23.18亿元,同比增长21.42%。公司继续保证高研发投入,2021年前三季度研发投入17.9亿元,同比增长约为19%,产品不断丰富,持续创新迭代,尤其在高端领域不断实现突破。

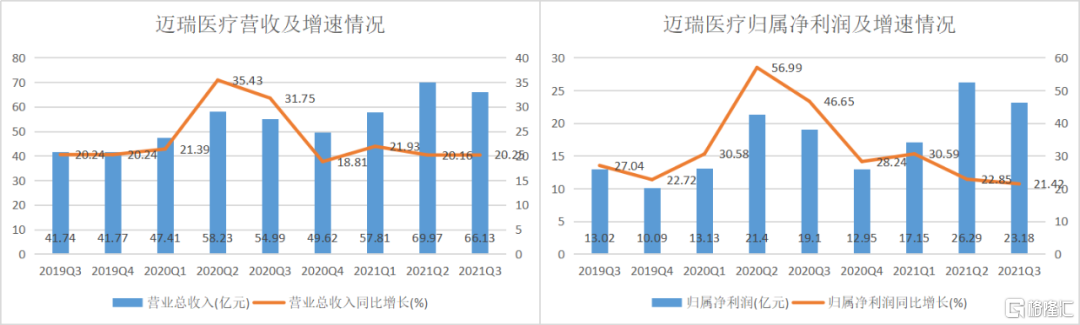

迈瑞这个业绩表现还比较平稳,也符合市场预期。

产线维度,国内和部分国际地区医院诊疗活动和常规采购的逐步恢复,使得超声、血球、生化、发光等常规诊断采购需求持续恢复,拉动医学影像和体外诊断两大业务领域在报告期内实现了高速增长。得益于国内医疗新基建的逐步开展,以及AED和微创外科等新兴业务的高速发力,使得生命信息与支持业务在报告期内延续了良好的增长态势。

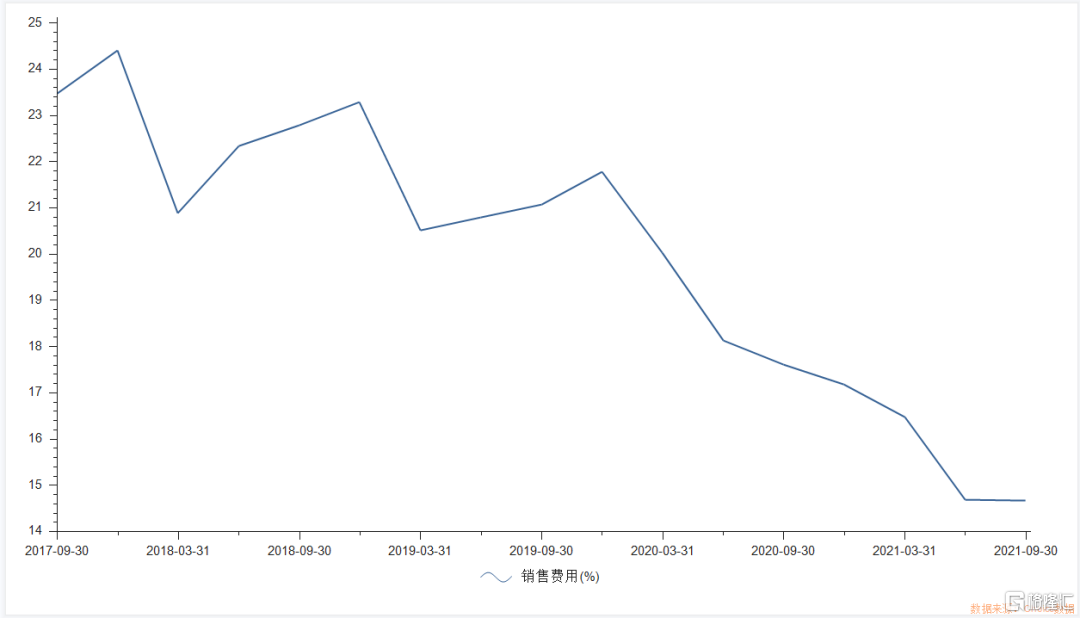

利润增速快于收入,主要由于国内和国际的散发性疫情原因,今年很多线下推广活动未全面开展,但是得益于公司从去年抗疫以来建立起的品牌效应和影响力扩大,同样的投入销售效率更高,叠加运费当中海运比例同比回升导致运费结构优化,使得销售费用率有所改善;同时,高效的经营和研发管理,使得管理和研发等相关费用率维持稳定水平,因此整体净利率有所优化。

迈瑞医疗业绩情况

迈瑞医疗销售费用率

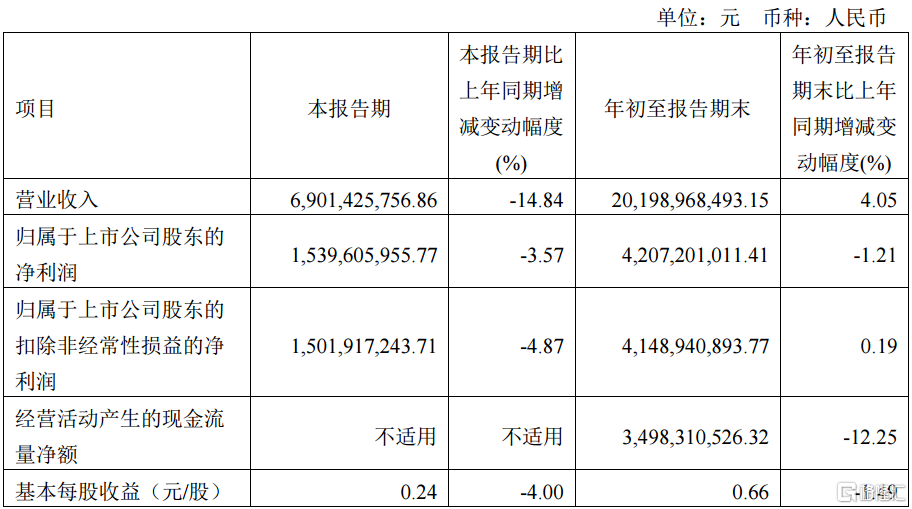

恒瑞医药因PD1受医保谈判降价和仿制药集采影响,业绩出现小幅下滑,公司2021年三季度实现营业收入为69.01亿元,同比下降14.84%;实现归母净利润15.4亿元,同比下降3.57%;基本每股收益0.24元。前三季度实现净利润42.07亿元,同比下降1.21%。

恒瑞医药发布半年报以来,公司股价经历了比较大的波动,公司管理层也与市场做了多次交流,市场对公司业绩的筑底过程也早已有了预期,因此这个业绩并不意外。

恒瑞董事长孙总在8月的调研中表示,仿制药大产品该采的都采了,剩下的没有多少。创新药方面明年后年出来的东西是最多的,肿瘤和非肿瘤都是丰收的时点,出来以后要参加国家医保谈判,然后放量,因此经过1-2年时间的调整就能恢复出来。

根据市场的预期,理论上2021年Q3恒瑞将迎来基本面的拐点(综合考虑集采和谈判影响),但是因为恒瑞裁员比较坚决,裁员带来的报表正向影响,可能会让公司在报表端提前出现拐点。

恒瑞医药业绩情况

三、互联网

今天互联网板块整体呈反弹态势,B站领涨超12个点,快手超9个点,可能是关于流媒体有政策好转,关于云游戏和元宇宙板块上涨较多,市场有传闻在最快十月底,正常11月恢复游戏版号。届时游戏板块有望迎来估值修复。

其实互联网看看几个龙头的走势基本可以有个清晰的判断了,阿里在跌倒15倍PE之后,强势反弹到了20倍估值,15比现在所谓的煤电厂都低,另外比如美团在罚完款之后也是一路小跑,腾讯也开始走横了较长时间。虽然现在还时不时有利空,但是可以看到整体的情绪已经释放的比较充分,连7月凭一己之力拖下水整个板块的教育股也慢慢有了起色。这个板块是很明显在底部的,而且业绩不会倒退,互联网作为现代服务业的重要支柱,解决了多少就业问题,是需要值得充分肯定的,只是说内部的结构需要调整下。

四、消费

消费就是找还在底部的。关于白酒,个人目前可能便保守一点,首先白酒消费税这个事情每次都在提,市场对这块的测算应该也是比较清楚的,一般对价格的影响在10-20%之间,更多是看成本转嫁能力,这块对高端白酒影响更小,这波白酒即使没有这个事情,按茅台和老窖的反弹速度也到了该慢下来的位置。茅台22年PE是个核心参考指标,估值修复太快的情况下后续空间自然小,之前也一直强调修复速度上预期是要降低的,毕竟高白业绩上不太可能快速增长。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。