下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“‘类滞涨’不是滞涨,‘类滞涨’也不会演变成长期滞胀,可能很快将会转向衰退。从投资时钟的角度,衰退并不是坏事。衰退是黎明前的黑暗,衰退了,我们反而能够期待有更好的政策环境。”

“下一阶段 PPI应该会冲高回落,今年9月份PPI很有可能是个高点,就算不是最高点,从环比动能的角度来说也会弱化,四季度 PPI应该是从高位向下走的。”

“衰退是投资时钟下一步更大概率的场景,现在正从‘类滞涨’转向衰退。而衰退,有区分上半场和下半场,两者的分布在于有没有‘稳经济’的政策环境。快了在10月底政治局会议,慢了12月初的中央经济工作会议,可能将步入衰退下半场。”

“衰退的下半场对于风险资产未必是坏事,而衰退的下半场对谁好?对于一些政策愿意刺激的方向。毫无疑问,这一轮这个方向肯定是先进制造。”

“四季度开始,美国的周期股行情也就差不多要走弱了,美股在一个高位箱体震荡的过程中,更多的是Faangs等以内生增长动能驱动的、优质成长的机会。四季度港股的反弹机会会比A股要好,因为,互联网是港股指数的中流砥柱。”

“香港的一个好处,除了刚才讲的互联网监管政策落地带来了否极泰来,苦菜花也有一定的绽放可能,大的机会可能还是要看朱格拉周期,无论A股还是港股,科创还是主旋律。”

“最近科创板、创业板都很衰,这很好理解,因为在滞胀期,高估值的板块肯定会承压。10月份是衰退上半场,要防守反击、匍匐前进,消费、金融、地产这些过去数月调整的坑,反而相对安全。到了衰退下半场,科创行情就会迎来一个趋势性的大机会。”

“现在可以围绕着三季报以及先进制造的一个朱格拉周期,可以找一些经过了八、九、十月份调整之后,科创板块里性价比还不错的优质公司。

对于港股,除了找一找科创领域的机会,还有另外的机会,就是一些生物医药、医疗服务、国潮消费这些长逻辑很清晰的领域,以长打短。”

“对于港股而言,因为它今年跌得更透,所以我觉得10月这一波反弹到11月中旬是一个很好的反弹窗口。”

以上,是兴业证券全球首席策略分析师张忆东,10月12日在北京核心客户专场的路演中,分享的最新精彩观点。

今天跟大家汇报三个方面的内容,第一个方面,我们来聊一聊基本面、政策;第二方面,从产业政策角度分析一下,为什么我们觉得港股四季度会有一个不错的反弹;最后,再聊一下机会。

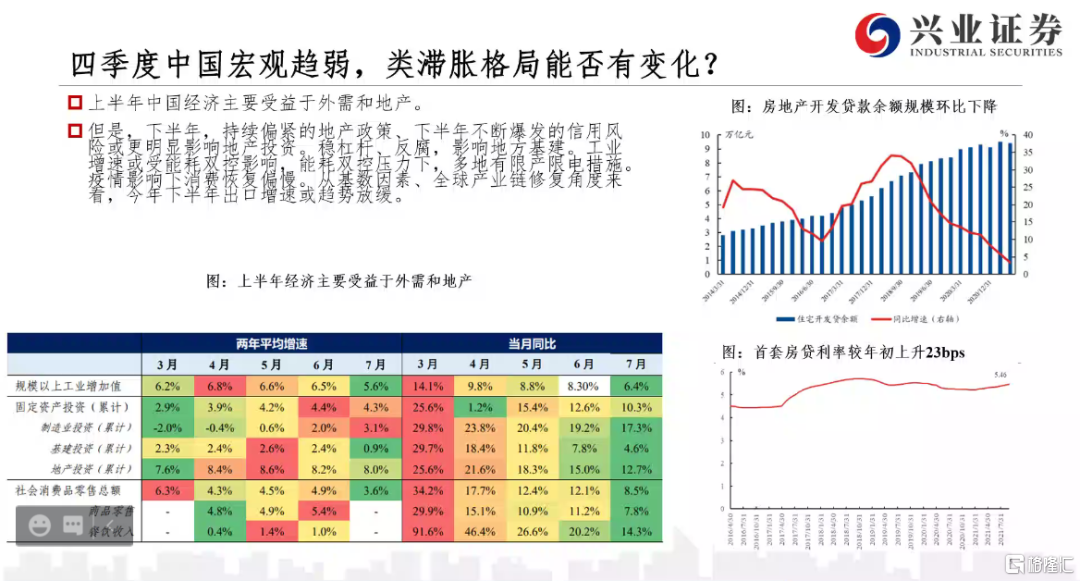

下半年和明年经济都不要指望地产投资

四季度经济趋弱

从投资时钟的角度,衰退并不是坏事

能够期待有更好的政策环境

四季度,投资时钟将会从“类滞胀”转到衰退。最近,有些人开始讲马上要到滞胀了,我笑死了,我从三季度就开始讲“类滞涨”,但是,”类滞涨”不是滞涨,”类滞涨”也不会演变成长期滞胀,可能很快将会转向衰退。

衰退不是萧条,从投资时钟的角度,衰退并不是坏事。衰退是黎明前的黑暗,衰退了,我们反而能够期待有更好的政策环境,这是我的开场白。

今年上半年,宏观经济的主要的动能是外需和地产。但是,在下半年,不断加码的地产政策,不断爆发的地产违约风险、信用风险、恒大事件等等,房地产开发贷环比一路下行,下半年经济不要指望房地产投资(提供动能),不单单下半年不要指望,明年也不会好。

另外,今年下半年,基建受稳杠杆、金融反腐的影响,也很难有太大的指望,最多只是托一托底,而且还要等到10月底的政治局会议再看看力度。

这个时候,固定资产投资本来就指望着工业能不能好一点了?结果,到8月份以后,又受到能耗双控的影响,导致各地限产,PMI、工业增加值这些数据都不太好。

所以,固定资产投资下半年肯定还是弱的,增速肯定是明显回落。

消费又受到疫情不断反复的影响,恢复偏慢,包括,国庆节期间热热闹闹的,但是,数据出来并不是特别好。

另外,从基数效应来看,下半年出口也不行。所以,四季度经济趋弱,大家都是形成一致预期的。

“类滞胀”已经是现实了

可能很快将会转向衰退

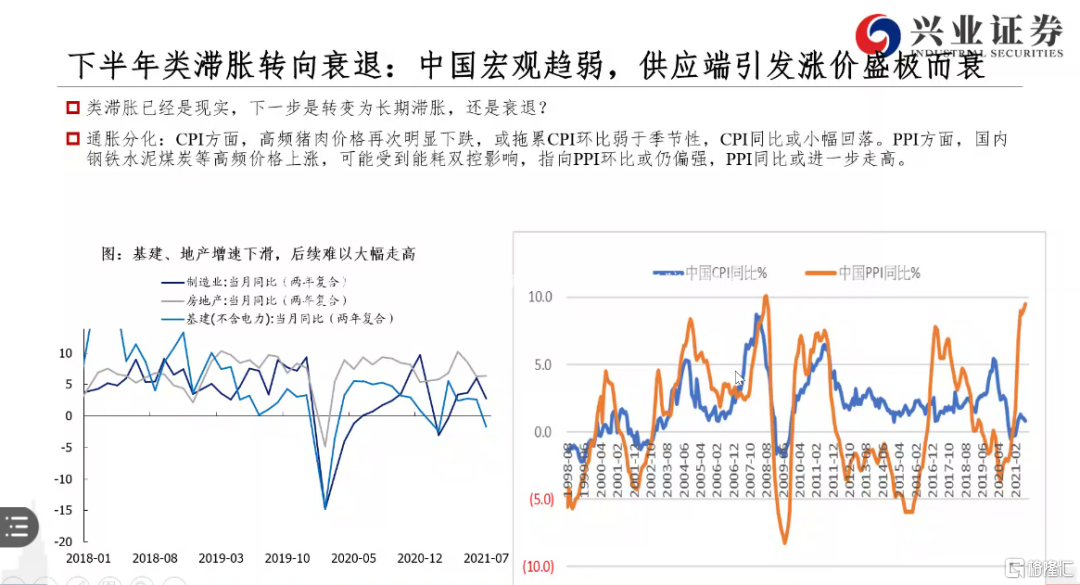

现在不是讨论“滞胀预期”会不会来的问题,“类滞胀”已经是现实了,应该讨论这轮通胀是什么?会不会出现全面通胀?

看右边这张图, PPI同比处于历史高位,状态仅次于2008年。2016 、2017年我们比较猛烈地去产能,三去一降一补,带来PPI强反弹,而这次比那一次更凶。

而且你可以看到,8月份PPI加速冲高,预计9月份PPI可能更高。本来如果那时候及时开始煤炭电力扩产,反而,有利于抑制PPI,结果,8月份以后又进一步双控,火上浇油。

历史上PPI反弹经常带动CPI,2004年铁本事件之前,PPI和CPI亦步亦随;2007年、2008年,也是PPI对CPI的带动非常明显。2009 、2010年“4万亿大刺激”时也是。

所以,现在很多人就害怕啊,觉得PPI这么强,下一步CPI很快也要起来了,岂不是要长期滞胀了,近期因为开始收储,更担心猪肉价格飙升,觉得完蛋了,要全面通胀了。

昨天、今天有投资者问我,明年会不会是2011年,就是通胀飙升导致政策收紧。我说瞎扯,如果说像的话,今年而不是明年更像2011年,特别是港股7月份之后,简直就类似2011年政策冲击下的系统性风险。但今年也不是2011年,因为不是全面通胀。

因为,现在已经跟以前不一样了,以前经济周期的波动特别剧烈,而现在是跨周期调控,平滑得多了。今年政策导向是化解存量风险,紧信用更具前瞻性,社融从去年四季度开始一路回落了。上一次信用回落是2018年,再上一次信用回落,就是在2011年初。

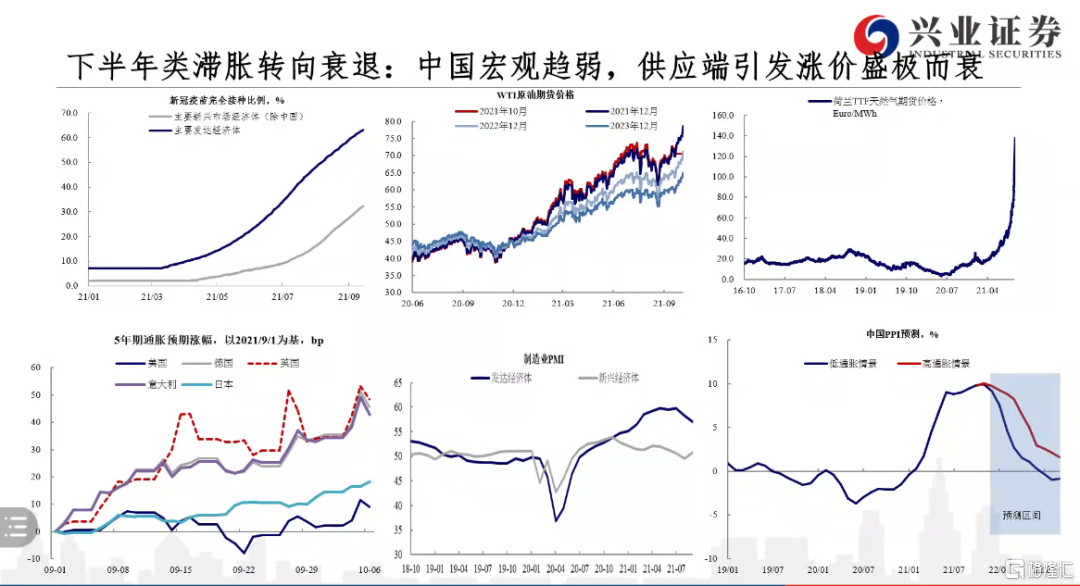

所以,大家不要太自我张冠李戴,下一步如果说是通胀,美国通胀的风险比我们大。因为美国疫情之后的直升机撒钱式纾困,导致了道德风险,他们的劳动力市场现在缺人,所以美国的CPI的会维持相对高位徘徊,不一定那么容易下来。

对中国而言,“双碳”时代,我们的 PPI很可能是一个区间内高位徘徊,而不会像以前, PPI每次下行都下得非常深,无论是90年代还是2001年、2008年、2015年PPI低点都是负数。甚至去年也是,当时因为疫情,如果没有疫情,可能也不会下得那么深。

我们预计,下一阶段 PPI应该会冲高回落,今年9月份PPI很有可能是个高点,就算不是最高点,从环比动能的角度来说也会弱化,四季度 PPI应该是从高位向下走的。

衰退是投资时钟下一步更大概率的场景,现在正从“类滞胀”转向衰退。而衰退,有区分上半场和下半场,两者的分布在于有没有“稳经济”的政策环境。快了在10月底政治局会议,慢了12月初的中央经济工作会议,可能将步入衰退下半场。

10月份,将进入衰退上半场,这时大宗商品、PPI上涨的环比动能盛极而衰,将慢慢回落。到了四季度的中后期,将会过渡到投资时钟衰退的下半场。

衰退的下半场,从投资时钟而言,都是好下场,因为,政策会更加友善一些。

最近,国庆节期间,大家全都在担心滞胀,因为原油、天然气、疫苗、口服液治疗药物,再加上发达国家和发展中国家 PMI的剪刀差,美国的通胀超预期,都让大家人心惶惶。

但美国的通胀跟我们这不一样的,美国在史无前例的放水,叠加我们出口价格上升,某种程度上来说,我们的PPI难以有效地向中国的CPI传导,我们的PPI反而更有效地向美国的CPI传导。

下个阶段,无论是美国还是中国,围绕着供应链紧张所导致的能源和原材料涨价,中国会有效地解决。而美国到了明年的上半年,欧美经过了这一次冬季之后,海外的能源价格到了一季度也会回落。

现在周期行业里边,我唯一的不太敢看空的恰恰是原油,原油在80美元上面可能还是保持强势的,但是,立足中国定价的煤、铜、水泥、铝,四季度最多是高位震荡,甚至将开始回落。

所以,在这种情况下,大家还担心啥呢?因为此前大家担心滞胀,是觉得说经济很差,但是政策又不能刺激。而我们的看法是,PPI对CPI无法传导,而且PPI本身也回落了,下个阶段我们看到的是信用将会从紧转松。

因为这次对于房住不炒的战略定力还是非常强,所以,地产的刺激看不到,对于地方债也是偏有序控制,传统基建也难以值得期待。

这个时候如果只是结构性地松,政策刺激将聚焦在先进制造、大都市圈比如像智能城市、共同富裕、科创等为抓手,这些领域信用创造的能力相对弱,所以,四季度宽信用对社融的增速推动相对以往会弱一点。

但总体来说,四季度可能会更加强调预调,强调跨周期调控,宽信用是大概率。

四季度随着大宗品价格以及PPI的回落

政策托底的意愿和能力会释放

我再进一步来说一下,随着PPI四季度的回落,特别是跟房地产、跟基建相关的大宗品,这些国内定价的大宗品,主要是煤炭、有色、钢铁、玻璃这些价格的回落,那么,政策托底的意愿和能力也都会进一步释放。

我们第一个观察点是本月底的政治局会议,第二个时间点是11月的六中全会,第三个最迟不超过中央经济工作会议,其中,这个月底的会议值得高度期待。因为从12月8号国务院常务会议精神以及近期其他的部委的政策,已经反映政策实事求是地解决问题了。

本来跟随海外的PPI反弹,是正常的,因为今年上半年全球经济都是复苏的,需求提升,中国又在推动新能源新能源车,居民用电结构也发生变化,所以这些都推动了用电需求,由需求复苏带来的大宗品的反弹很合理。

我们在今年2月份就写了一个报告,标题是《大宗商品有一段礼花般的灿烂,照射着复苏或滞胀》。题目就很长,当时我们提出来说,可能有一段先是复苏、后是类滞胀,然后大宗商品会有一段反弹,但正常来说,需求有了以后,对应的供给产能就应该释放出来。

需求的确是不错的,无论是出口,还是我们自己的需求改善,上半年都是不错的。

PPI反弹,或者说缺电的第二个因素,是电力结构调整带来的一个变化。过去数年,煤电装机容量增速太低,谁高?水风光,太阳能、风、水装机比较高,在今年天气异常,结果云贵川自身难保,再加上云贵川本来过去的三年上了很多的高耗能项目。

第三个导致缺电的原因,还是推动“双碳”过于着急,导致煤炭的库存在低位。

缺煤缺电的问题激化,进而导致去年的能源、原材料涨价的问题是在8月以后的“能耗双控”政策,没有积极地、深刻地贯彻中央的精神。7月30号政治局会议强调的是不要搞双碳政策的一刀切,当时已经很旗帜鲜明地说了,而且强调的是先立后破,这些战略讲的都是非常清晰非常对的,党中央的这种战略部署是非常英明的。

双碳战略清晰且坚定,但要先立后破

高度关注新一代电力系统

这次缺电的教训,给我们的启示是:

第一点,双碳战略是对的,是大势所趋,不会轻易动摇。

因为在后疫情时代,总归疫情会过去,要未雨绸缪,提高我们先进制造业在双碳时代的竞争力,这是对的,战略都是很清晰的。双碳领域,是我们跟欧美国家能有一些战略缓冲、或者是能够有一些合作的领域。

双碳的战略是清晰的,是正确的,也是能够站在道德的制高点,树立中国倡导人类命运共同体,这是一个政治上面的正确,从全球大国博弈角度,双碳不以人的意志为转移,是战略清晰的、坚定不移的。

第二个启示,要先立后破,不能操之过急,这次缺电限电的教训实在太深刻了。

这次缺煤缺电的教训背后,也看到新能源发电有瓶颈,它不稳定,特别是水这一次非常按照季节性规律来,风、光也是不稳定,所以,下个阶段我们要推动能源结构优化,对化石能源不能够太快地破除,同时,应该加速推进适合新能源的灵活性和智能化新型电力系统。

新型电力系统的发展,将在未来新基建中要大力发展,顺应能源结构的调整和能源科技革命,包括网架建设,包括灵活性建设,包括数字化转型,包括调控能力的升级,包括电能替代和综合能源,也包括电力电价的改革。

这两天,电力价格的形成机制已经在改变了,下一步我们能看到柔性输变电、储能、火电灵活性的改造、智能配电网、电力互联网,还有数字化的平台、能源互联网这些东西。

启示三,大家不要太悲观,还是相信党、相信政府一贯实事求是,现在已经发现了问题,开始高效地解决问题。

但是,最近大家都很慌,已经不对于四季度降息降准有任何期待了,觉得都搞成这样了,马上就恶性滞胀了,还搞个屁的降息降准。

而我要说的是,类滞胀已经是尾声了,现在已经进入到衰退上半场了。随着政府开始针对煤炭和电力进行“六保”,现在可以理解为二阶导数的改善,预示PPI压力将缓解。9月份是类滞涨,10月份则是“类滞胀”转向衰退,10月份经济数据肯定是快速下行的。

到了10月底,最晚11月六中全会,我们能够看到更清晰的信号,一旦稳增长的信号出来了,那标志着投资时钟进入到衰退的下半场。

注意,衰退的上半场下半场并不是对半分,50%、 50%,也跟所谓的时间没关系,跟谁有关系?跟政策。

衰退的上半场是什么?

通胀还在高位,但压力开始缓解了,或者说,通胀二阶导数开始改善,就像现在一样,慢慢会下来。虽然煤炭价格还是在飙,但是大家已经知道了,下个阶段产能会释放,这叫二阶导数的预期开始有变化了,如果后面还在乱涨,实在不成,社会主义调控铁拳要上了。

同时,经济下行,但是,政策导向还没有明显转向为刺激经济,这叫衰退的上半场。

衰退的下半场

对政策愿意刺激的方向利好

而衰退的下半场是什么?

通胀向下,这一轮可能主要体现为PPI下行。衰退的上半场的时候,大宗商品还是在高位震荡,我讲的是二阶导数,它可能还不会一下子快速下来。但反过来说,在衰退的下半场,PPI已经回落了,而大宗商品,特别是中国定价的大宗商品已经开始下行了。

同时经济也在继续向下走,但是,关键点在于政策已经开始积极托底了,刚开始托的时候,托不起来的,所以,政策不断会加码。

衰退的下半场对于风险资产未必是坏事,而衰退的下半场对谁好?对于一些政策愿意刺激的方向。

毫无疑问,这一轮这个方向肯定是先进制造。

上一轮2019年的时候,其实就是我们所推的核心资产,能有内生增长动能的就会好。但我们再往前面看,2012年的那一轮也相似,2012年、2013年、2014年,那时候主要是移动互联网。

时势造英雄、历史只是作为参考,我们还是要看到底层的逻辑,衰退的下半场肯定是跟着党的政策看机会,党要刺激哪儿,我们投资就搞哪儿。

房企违约仍有扰动

最快10月底可能会有一次降准

可以视为衰退下半场的标志之一

除了滞胀以外,现在还有其他几个焦点,信用风险,主要就是房地产债务风险。

房地产债务风险,不会引发金融体系的冲击,所谓雷曼时刻这种系统性风险是不可能的。因为恒大这类事儿,最终会大事化小、小事化了,用时间来磨,把大鳄变成壁虎,慢慢来解决它的问题,而不是导致集中挤兑。所以,信用风险不会形成系统性的金融冲击。

现在,信用风险的释放已经到了后期,不是系统性风险,但房企违约下阶段仍有扰动。无论是前面的花样年,还是近期的当代,这些小型的房地产开发商开始赖账违约,大家开始担心会不会是道德风险,有钱也不还了。

违约风险还可能持续,对于相关债券投资可能血本无归,但是,对于短期股市只是会影响情绪。现在房地产的底线思维是保供楼,保购房者拿到房子,保社会稳定。所以,但下个阶段,如果这种大型的公司,无论国企还是大型的民企,它们要讲政治的,所以,公司不会轻易破产,股票不会清零,可以以长打短精选。

债券是不是违约,就看有没有能力甚至节操了?此前是担心没有能力还钱,恒大的一个事情告一段落以后,现在没有能力还钱引发的担忧已经化解了,新的风险是有能力也不还的道德风险,引发债务风险。

凡是考虑到的风险,往往就不是个大事,总体来说,信用风险可能是一个尾部风险,已经到了后期。

面对房企潜在的大规模违约风险,最终需要什么?可能会有一把降准,我还是最快是10月底、慢了11月上旬,应该是有一次降准的,可以视为衰退下半场的标志之一。

地方债务压力已经不大了,我就不赘述了。

产业政策风险虽然现在还有压制,但是,看得很明显,随着中美阶段性的缓和,我们可以看到互联网政策也在边际改善,其他的一些,像教育,下一步对职业教育、包括素质教育,职业教育可能也会有些变化。

当然,这类东西现在对于A股影响本来就不大,港股可能互联网、教育多一点,影响大一些。教育这个产业,k12基本废了,但是像培训教育、素质教育,后面看看有没有一些政策的改善,如果有,它迎来了一个机会。

而对于互联网,我上周就跟大家提醒反弹机会了。我是9月底回香港的,对于互联网相关人士做了一些信息交流,结合近期互联网相关监管政策的落地,我上周路演的时候,就开始跟一些机构投资者推互联网了。

再叠加了前两天对美团的处罚也告一段落,所以互联网政策后面就算还有,基本上都已经price in了,对于互联网密集监管行动,现在看起来也已经到了尾声了,后面就是常态化监管了。

总体来说,国内的风险在四季度不是系统性风险,反而随着10月底,如果中国政策稳增长的基调更加明确,再叠加了中美经贸关系阶段性缓和,海外资金对于中国资产的风险偏好会有所改善。

当然也有前提,怎么来看美股?如果说美股四季度是一个大熊市,是系统性风险,可能避险资金也会撤离中国资产。

我下一步讲海外风险。

海外风险是扰动,不是系统性风险,美股四季度就是一个区间震荡,而且它低点可能就是近期了,就是最近这个低点。

因为它最近已经在反映了,比如taper也在反映通胀压力,以及在前一段时间,美国的就业情况也不太好,所以美股从9月份跌到近期,跌幅差不多,因为它不是一个系统性风险。

我在三季度后期就讲,四季度美股有可能是5%左右的回落,从前期高点到现在也差不多这样的空间。所以,无论是taper还是近期的债务上限,基本上都已经price in了。

下个阶段,因为taper之后,美债收益率短端会有确定性上升,再加上今年下半年美国的通胀偏高,所以我们可以从中借鉴什么呢?

就是1940年代后期到1950年代初,美国搞YCC (Yield Curve Control:收益率曲线控制)的阶段。

以1947年作为参考,1947年的时候通胀一下子起来了,还有一定的延续性,美国放开了短债利率的YCC,但是长债利率还是继续进行YCC。

美国下个阶段,短债利率可能出现趋势性上升,而长债利率还是在2%以下波动,不排除今年年底缓步上升到1.8%,达到今年年初的位置。

注意节奏很重要,心脏病是可能只是心脏不舒服,慢性长期的,不会造成死亡,更多只是生活质量的问题,但是如果是心梗、脑梗,猝死,那就是生死问题了,也就是系统性风险。

今年2月下旬到3月初,整个的美债收益率出现飙升,很短的时间内,从1%上升到1.8%,这对于全球市场是个冲击。

现在10月份,美债收益率在1.5%,到了12月底,如果达到1.8%,用一个季度时间上升这么一点点,那是完全可控的,它只能压制美股上升的动能,但是构不成了系统性风险。

还有一个要给大家提示的风险,是美元这一波的上行有可能是一个反转。

这个趋势从5月份开始,美元的上升跟短债利率、美欧的息差的拟合度非常好,所以倾向于认为美元有可能是在一个缓步反转的过程中。

这样的话,到了明年,它对大宗商品肯定会形成压制,历史上来看,美元反转的时候对新兴市场也是压制。但是,我想说的是,这次不一样,中国股市已经先跌为敬,而且现在的中国经济越来越脱离新兴市场状态。

我们已经慢慢建立了以内循环为主体的世界第二大经济体,我们不是一个简单的新兴市场。明年我们将会看到更多的新兴市场加息,但中国绝不会,因为中国经济越来越以自身的发展意图为核心。

美元的上升是一个相对缓步的上升,不可能很快上升,否则是会造成全球危机的。

美元缓步上升的时候,我们不认为这对于海外市场是一个系统性风险,不要指望着美股会崩,因为从全球这种配置的资金而言,美元资产在这时恰恰是有吸引力的,只要稍一回调,就会有人买苹果、微软、谷歌、奈飞、Facebook这些大型科技股。

所以,四季度开始,美国的周期股行情也就差不多要走弱了,美股在一个高位箱体震荡的过程中,更多的是Faangs等以内生增长动能驱动的、优质成长的机会。

四季度港股的反弹机会可能好于A股

四季度港股的反弹机会会比A股要好,因为,互联网是港股指数的中流砥柱。美国四季度,相对比较强的是内生增长动能强的科技、或者部分消费股,同时一旦中国产业政策风险开始尘埃落定了,港股互联网板块就不会像三季度那样崩盘,反而会开始稳住,甚至出现像样的反弹。

港股三季度是遭遇了一次系统性危机的冲击,现在无论是PB、PE都是在历史的绝对底位,当然便宜也不一定能涨,而是说要看便宜到了哪个位置。

在国安法之后,香港具有了特殊的价值,越来越融入到国家发展的大局,包括林郑月娥最近的一次市政报告也在提双轮驱动,除了维港都市会以外,还有一个北部都市会来去对接深圳。

香港越是愿意融入祖国发展大局,后面的“糖豆”也会越大,港股仍将是内外资配置中国优质资产的重要组成部分,战略性机会还是要顺着党的政策来。

互联网行情,会按照海外投资者的逻辑来一次估值的修复。

港股的长期逻辑,可能还是要看整个的中国产业政策的导向,这个导向可能还是科技跟制造相结合——现在的新经济就是移动互联网,但未来的新经济可能是产业互联网、工业互联网,以及生物医药、先进制造,这些有硬核科技能力的领域。

香港的一个好处,除了刚才讲的互联网监管政策落地带来了否极泰来,苦菜花也有一定的绽放可能,而大的机会可能还是要看朱格拉周期,无论A股还是港股,科创还是主旋律。

衰退下半场科创会迎来趋势性的大机会

先进制造有几大赛道值得关注

最近科创板、创业板都很衰,这很好理解,因为在滞胀期,高估值的板块肯定会承压。

10月份是衰退上半场,要防守反击、匍匐前进,消费、金融、地产这些过去数月调整的坑,反而相对安全。

恰恰在衰退的上半场,科创行情就会有所分化了,到了衰退下半场,科创行情就会迎来一个趋势性的大机会。现在可以围绕着三季报以及先进制造的一个朱格拉周期,可以找一些经过了八、九、十月份调整之后,科创板块里性价比还不错的优质公司。

对于港股,除了找一找科创领域的机会,还有另外的机会,就是一些生物医药、医疗服务、国潮消费这些长逻辑很清晰的领域,以长打短。

另外与先进制造业相关的,有几大赛道:

第一是新基建,万物智联相关的新基建,但是大家注意,万物智联包括计算机、通信、科技硬件,但并不等同于5G。

我刚才提到的电网、能源互联网、工业互联网,电力设备的一些智能化、电网的升级,这些都属于新基建。

第二,是新能源车,我不赘述了,最近也在调整,挺好的,调一调更健康;

第三,新能源产业链,也包括能源结构优化、能源科技革命相关的机会;

第四,包括半导体在内的“卡脖子”的科技硬件,这些,港股、A股都有相关的标的,可能 A股更多一点。

第五,就是军工,军工股的主战场在A股,港股只有两个军工相关的标的。军工股已经不再像以前那样是炒题材了,更像是几年前的新能源车,是一个战略机遇、成长的逻辑。

最后讲讲投资策略,投资策略现在就是防守反击, A股3400点我看不到,3500点以下要积极,但是衰退期也很难指望有指数性的机会。

年初的3723点以上的空间也不大,四季度很可能还是以3500到3700的区间波动,关键还是在结构,就是螺蛳壳里做道场,防守反击。

其中,现在是衰退上半场,白酒、消费、金融、地产这些上半年跌的多的,A股用来防守。

到了四季度中后期,进入衰退下半场,反击还是要靠科创,当然反击的号角还是党的稳经济政策,而且我认为政策除了降准,还会有对冲式的政策,但还是要多多关注财政政策的一些细化,跟新基建,包括跟科创相关的东西,包括利用资本市场来盘活资源的东西。

对于港股而言,因为它今年跌得更透,所以我觉得10月这一波反弹到11月中旬是一个很好的反弹窗口。当然反弹以后,不排除到年底的时候又会有一个动荡,因为美债升到年初高点以及美元反弹。

总体来说,港股的机会里面,首先,主战场仍是新经济,新的战略机会是符合此轮朱格拉周期的科创领域。

短期反弹,看老的“新经济”互联网;

长短皆宜的是先进制造业相关领域。近期建议关注港股的汽车股比A股便宜很多,包括吉利、广汽、长城这些传统车的电气化改造,包括理想、小鹏这些造车新势力,也包括智能化、电气化相关零部件。

其次,是大消费。

现在商管、物管现在的机会非常大,这是一个长短皆宜的战略性布局机会,因为它高增长趋势不变,但是今年大家担心房地产破产,杀估值杀得比较透,物管商管主要是三季度开始杀估值的,现在比如融创服务、碧桂园服务这些都很好,阿尔法、贝塔都有。

然后是生物医药,港股的生物医药跌得最快,跌得比较透,但是它跟A股相比有较好的独特性,包括CXO以及一些医疗服务、医疗器械相关的标的。

下面说体育鞋服,这个板块是港股今年最后的倔强和自尊,在国庆之后也跌了。本来港股投资者都买入李宁、安踏这些避险,随着他们的补跌,港股行情的底部就基本夯实了。

第三,价值股将分化,相对看好主要是像银行、地产这些就是类债券的长期配置价值;煤炭、钢铁、化工、有色、航运在衰退期将调整,等待后续精选阿尔法的机会;电力等公用事业则是新的电力改革、能源结构优化的成长逻辑。

其中,金融里边也有成长的逻辑,券商可能更好一些,港股重点是港交所。

以上就是我今天想讲的主要内容。

问答环节

问:对明年A股的风格怎么看,会像2019年还是2012年?

张忆东:历史不会简单重演,肯定不会简单重演这两个年份,具体像什么,我们等到11月16号年度策略会给大家揭秘,现在就不剧透了。

问:市场对于年内降准降息的预期在降低,您怎么看?

张忆东:我刚才说了,类滞涨不会持续很久,而是正在走向衰退,衰退既然已经到了,那么降准还会远吗?冬天已经到了,春天还会远吗?

市场此前预期的降准,被“双控”打乱了节奏,下个阶段,降准的概率提升,这有利于稳定房企避免债务违约的道德风险,有利于促进信用扩张,促生产,压PPI的通胀。

问:如果疫情再次反复会是什么逻辑?

张忆东:不用考虑疫情了,疫情的影响在欧美已经game over,无论是有了口服液的美国,还是没有口服液的新加坡,全都不执着于清零了。可能明后年疫情基本上就会流感化了。

全球疫情是现在已经渐进式可控了,所以,明年随着全球供应链的恢复、运力和产能恢复,PPI引发的大宗商品持续反弹已经不可能了,明年的油价、油价、煤价都是会向下走的。

问:对于新三板怎么看?

张忆东:新三板反映了大领导对于资本市场的重视,反映了多层次资本市场在科技创新、高质量发展的新经济环境下更加重要。

我们认为,下个阶段历史不会重演,不会再去疯狂地刺激基建和房地产。

如果说稳增长,还是围绕着新基建、先进制造业和科技创新来展开,它的抓手就是多层次资本市场,所以,新三板我也是战略性看好,北京交易所已经不再是新三板了,而是要开启连续竞价模式的完全意义的交易所,它肯定会和科创板有一定的分层。

随着下个阶段北交所的正式的运营,我认为科创板政策会进一步宽松,特别是对投资者门槛会进一步宽松,这是必然的。

问:防守反击时还可以配置消费吗?不是说衰退来了吗?

张忆东:现在这个阶段,特别是10月份,就是从滞胀走向衰退的上半年,消费不一定能够涨多少,而是会相对跌得少,有相对收益。

问:对周期股的机会怎么看?

张忆东:周期股的贝塔行情已经结束,下一步要看阿尔法,中游周期会比上游周期更好。因为它能够拥抱科技,拥抱新需求,特别是中游的先进制造业,比如,汽车、机械(包括煤炭挖机)、跟新能源相关的光伏、电力设备、通信设备等等。至于偏中上游的行业,钢铁我相对看好,调整之后,可能都会比水泥或者玻璃更好。

总之,后续中游周期行业,越是先进制造业可能越好一些。

问:对中字头的央企怎么看?

张忆东:就是把它们当做类债券资产来看,这里面也有分化。如果没有成长性的,比如银行、地产可以当成是类债券,但是比如像中国移动这种与新基建、产业互联网相关的央企,我是非常看好的。

问:是否会出现跨周期调节?

张忆东:如果政治局对于稳增长的表态进一步的增强,我们将会看到,货币政策只是一个的配角,主角应该是财政政策。

这跟以前不一样,以前逆周期调控的时候,经济很差,就猛踩油门,那是货币政策。

问:Taper的影响?

张忆东:不要再担心taper了,美国的FANNG就是YYDS,不要轻看美国股市,否则,我们就犯了左倾盲目主义的错误,很多 A股的投资者老是想着美股崩盘,但美股一直不崩盘,为什么?

因为美股的市场化机制非常强,美国的政策可预测性更强,政策方面只要秉承不要与美联储为敌就行了,除了美联储的政策,其他的政策都基本不会造成股市的系统性风险。

所以,美股很适合围绕内生增长动能来选择优质的公司,四季度Taper已经被市场充分预期,美股没有系统性风险,所以机会和风险都是结构性的,要看基本面,而基本面里面还是看FAANGs主导行情,最近奈飞很强势,因为鱿鱼游戏这个非常压抑的片子火遍全球。

总之,投资要因地制宜,在中国投资一定要顺应党的政策,战略方向要准确;而投资美股只要不与美联储为敌,然后研究公司就行了。

问:对大宗商品怎么看?

张忆东:大宗商品里面的铜短期谨慎,长期看多,因为它是能源资产,新能源,包括能源互联网、清洁能源,最终还是离不开铜。

但为什么短期谨慎?因为铜、铝其实还是跟基建、房地产有关的,所以需求肯定不好,如果下一阶段双控各方面得到缓和,产能有所提升,铜价也就是一个高位震荡。

问:白酒怎么看?

张忆东:刚才讲消费的时候已经提到了,白酒长期肯定是永远的神,长期逻辑是最清晰的,短期涨也是相对收益,让相对收益投资者有一个避险的地方。

如果说白酒的进攻的点,也许要到明年一季度的年报期间,现在这个时候有点小尴尬,如果一下子涨起来,感觉后续弹性会相对不足。

问:锂矿怎么看?

张忆东:锂矿长期看好,短期会和周期股一起调整,调整以后要去找性价比较高,比较舒服的点去买。

问:光伏怎么看?

张忆东:光伏长期肯定是这次先进制造朱格拉周期的几个主要赛道之一,但是,光伏也是前面有点拥挤,在滞涨期杀估值。预期到了四季度后期,它又会有表现,所以在10月份调整的时候择机买入。

问:四季度更看好哪一板块?

张忆东:四季度要分两段来看,第一段是在中央稳增长的政策明确之前,属于衰退上半场,这时候看好消费+低估值的类债券资产,也就是金融地产加食品饮料、白酒、酱油、醋,这些跌得多的资产有相对收益。

衰退上半场化工品,与原油、天然气等大宗品价格的可能还会继续出现高点,不过石油大宗品和化工股是两个概念,特别是基础化工的股票很可能以调整为主。

但是到衰退到下半场的时候,就进入到科创的时代了,比如说新能源车、万物智联相关的、通讯、计算机、军工,也包括这些高端装备制造、半导体这些领域会表现比较好。