下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月26日,港股再度迎来大涨行情,恒生科技指数午后一度暴涨超5%,最终收涨4.61%,恒指、国指分别上涨2.12%及2.44%,二者本周实现5连涨行情,并刷新年内新高价。

盘面上,大型科技股拉升助力大市上扬,快手涨超7%,京东、小米涨超4%;应用软件板块涨幅居前,商汤涨超43%;中资券商股强势,国联证券涨超25%,中金公司涨超10%;瑞银分析师转向唱多中国楼市,内房股走势活跃,融创中国涨超15%;光伏股、重型机械股、餐饮股、汽车股、半导体股、石油股等纷纷上涨。

另一方面,电力股、煤炭股部分逆势走低,千亿龙头股兖矿能源跌超3%,华电国际、华能国际全天表现低迷;内银股下挫,甘肃银行跌超16%;农产品、林业及木材等板块下跌。

具体来看:

权重科技股全线上涨,快手涨超7%,京东、小米涨超4%,美团、阿里巴巴、百度涨超3%,腾讯控股、网易跟涨。

应用软件板块涨幅居前,商汤涨超43%,第四范式、哔哩哔哩、金山软件等跟涨。

消息面上,商汤科技4月23日推出6000亿参数大模型“日日新5.0”,采用MOE混合专家架构,基于超过10TBtokens训练,大量合成数据,推理上下文窗口200K,强调知识、推理、数学、代码能力大幅提升,可达到或超越GPT-4。

中资券商股强势,国联证券涨超25%,中金公司涨超10%,中国银河、东方证券、华泰证券、中信建投证券、中州证券、中信证券等跟涨。

消息面上,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告。报告显示,集中力量打造金融业“国家队”。推动头部证券公司做强做优,支持上海、深圳证券交易所建设世界一流交易所。4月25日晚,国联证券发布公告,公司目前正在筹划一项重大资产重组计划,该计划涉及通过发行A股股份的方式收购民生证券股份有限公司的控制权,并同时募集配套资金。

汽车股走高,小鹏汽车、零跑汽车涨超8%,蔚来、华晨中国、理想汽车、恒大汽车、比亚迪股份等跟涨。

消息面上,根据中汽协数据,2024年3月新能源汽车产销分别完成86.3万辆和88.3万辆,同比分别增长28.1%和35.3%,环比分别增长86.0%和85.1%。春节后企业经营恢复,新车大量上市,车市新一轮降价促销叠加以旧换新等政策鼓励,3月份新能源汽车销量如期实现环比显著增长,同比延续快速增长势头。

内房股持续活跃,融创中国涨超15%,绿城中国、龙湖集团、美的置业等跟涨。

消息面上,外资巨头突然罕见唱多中国房地产市场,引发关注。瑞银大中华区房地产研究主管分析师JohnLamJ在最新的采访中表示:“在三年的看跌之后,由于政府的援助,我们第一次对中国房地产行业变得更加乐观。”他预计,国内住房需求和供应将在明年某个时候恢复到历史平均水平,中国大型地产开发商们的股票可能会出现反弹。

煤炭股低迷,兖矿能源跌超3%,充煤澳大利亚、中煤能源、首钢资源等跟跌。

消息面上,多家煤炭业公司一季度业绩下滑。兰花科创今年一季度实现营业收入22.62亿元,同比下降25.03%;归母净利润1.35亿元,同比下降82.55%。山西焦化一季度营收18.21亿元,同比下降26.18%;净利润6582.48万元,同比下降91.37%。

内银股下挫,甘肃银行跌超16%,邮储银行、农业银行、交通银行、中国银行、中信银行等跟跌。

中金发表报告,预计首季内地上市银行营收按年下跌4%,净利润按年增长1%,盈利增速较去年继续走弱。该行指出,银行资产规模扩张速度放缓,部分银行或出现缩表。而息差继续收窄,财富管理收入疲弱,拖累营收表现。

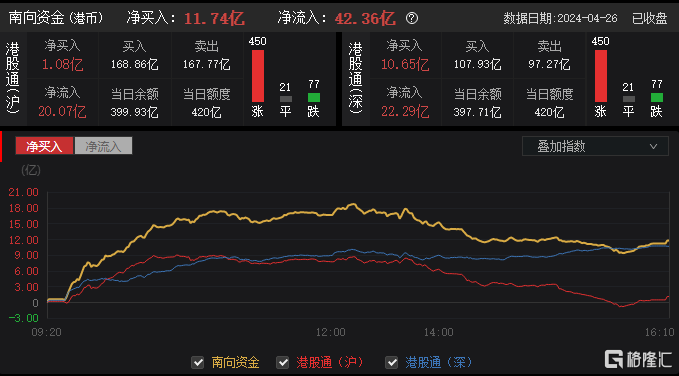

今日,南向资金净买入11.74亿港元,其中港股通(沪)净买入1.08亿港元,港股通(深)净买入10.65亿港元。

展望后市,安信国际指出,政治局会议将于4月下旬召开,在一季度经济数据表现亮眼的背景下,市场参与者对总量刺激政策的期待不高。当前市场的关注主要围绕新质生产力的具体部署,设备更新、以旧换新的规模,三大工程的进度及安排,汇率波动的空间与利率调整可能。

总的来说,权益市场的走向仍然更多取决于经济基本面的变化,当下依然大概率仍处于平衡市的状态里,高分红和出海的线索或将延续。