下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、历次联储末次加息至末次降息阶段固定收益市场表现回顾及相关ETF

1.1、历次末次加息至末次降息阶段美国国债表现

1.1.1、该阶段美国国债收益率大方向下行,降息周期内联储降息节奏影响美国国债收益率下降速度

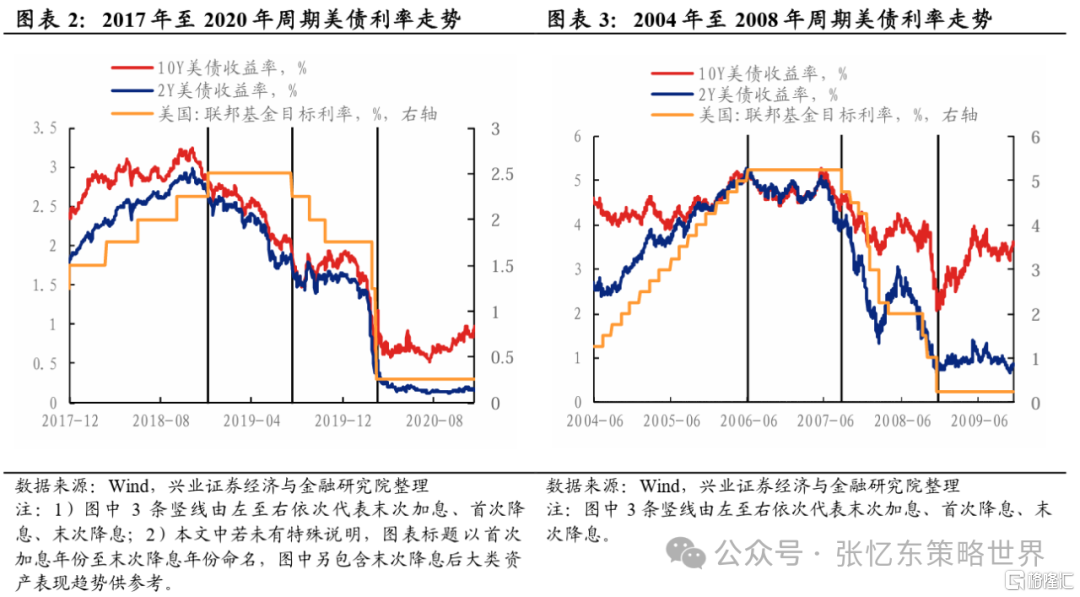

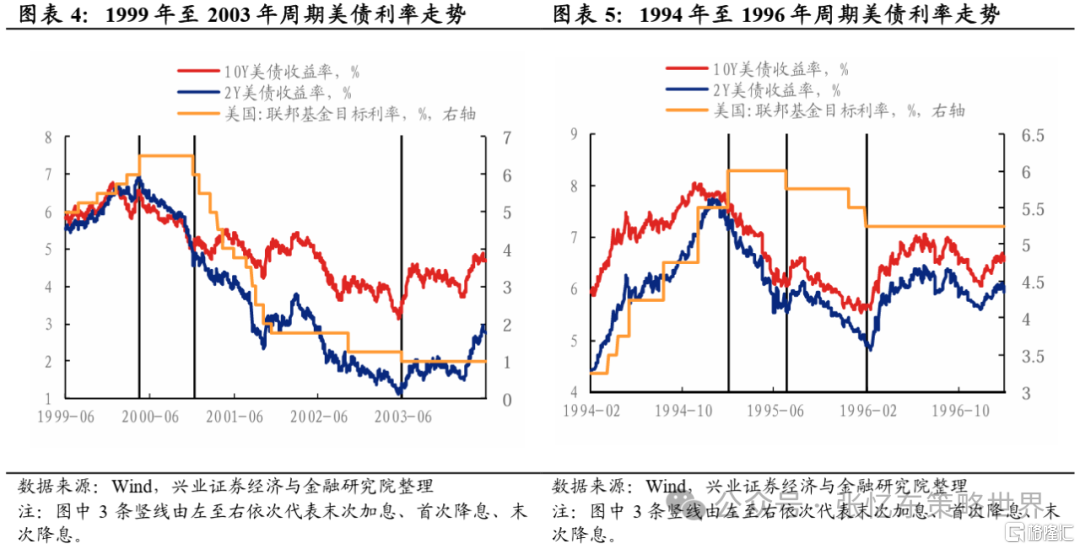

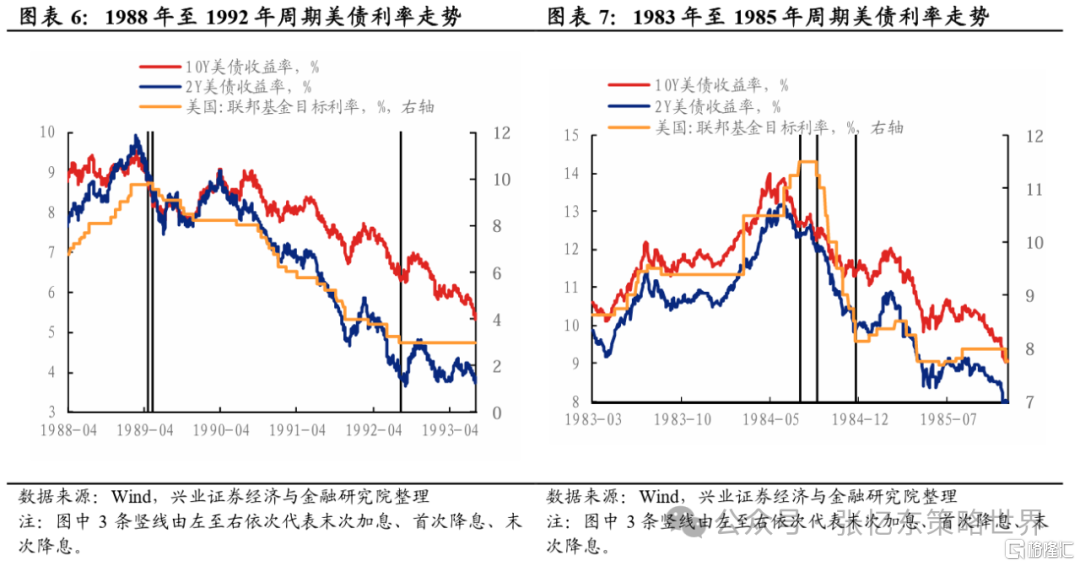

加息周期末期,市场提前定价宽松,美债收益率拐点往往领先于末次加息时间点。

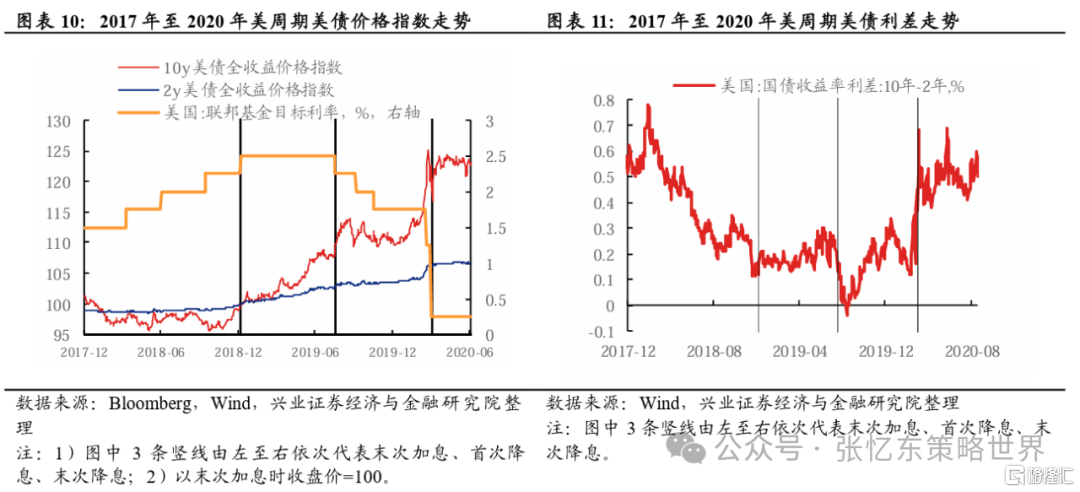

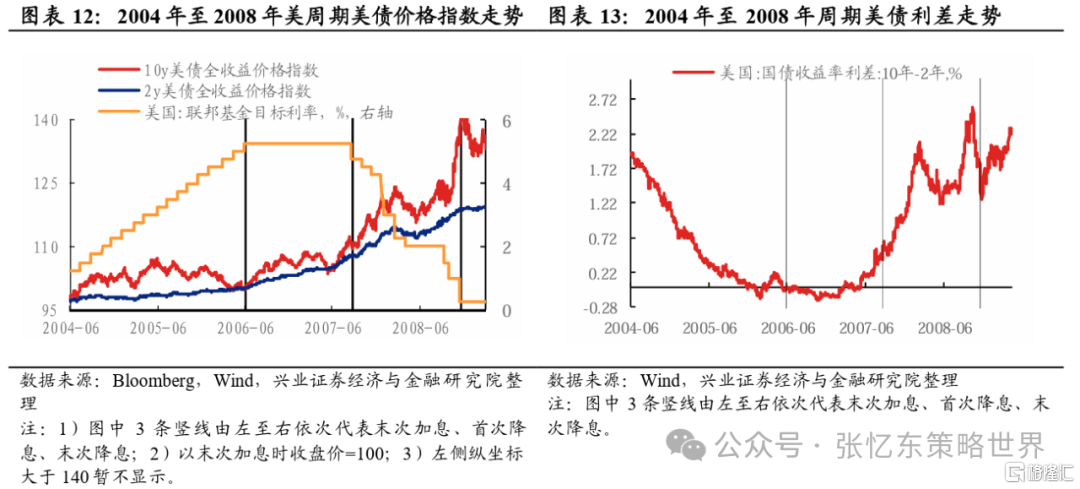

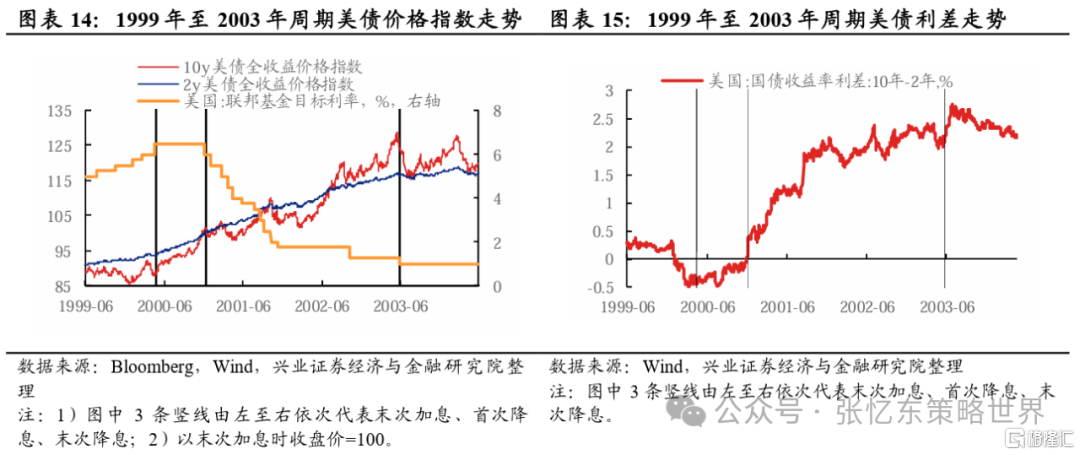

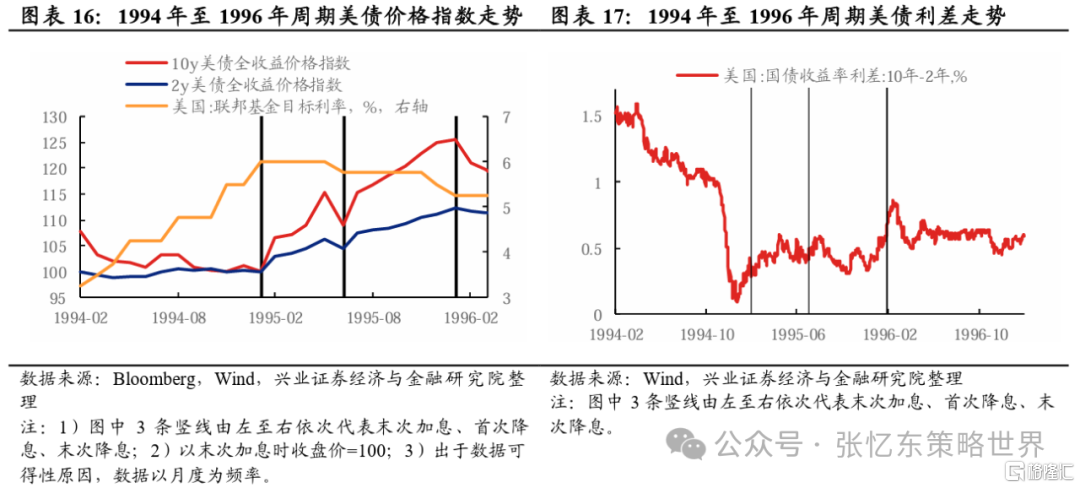

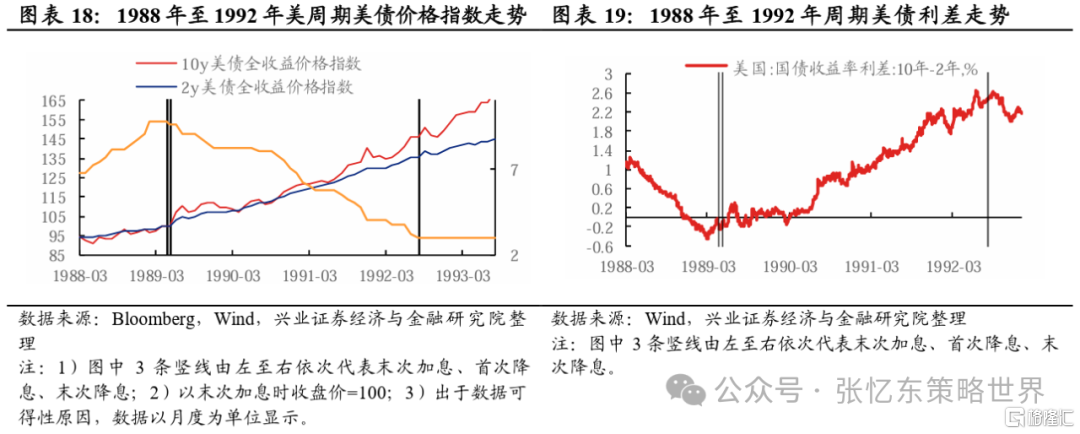

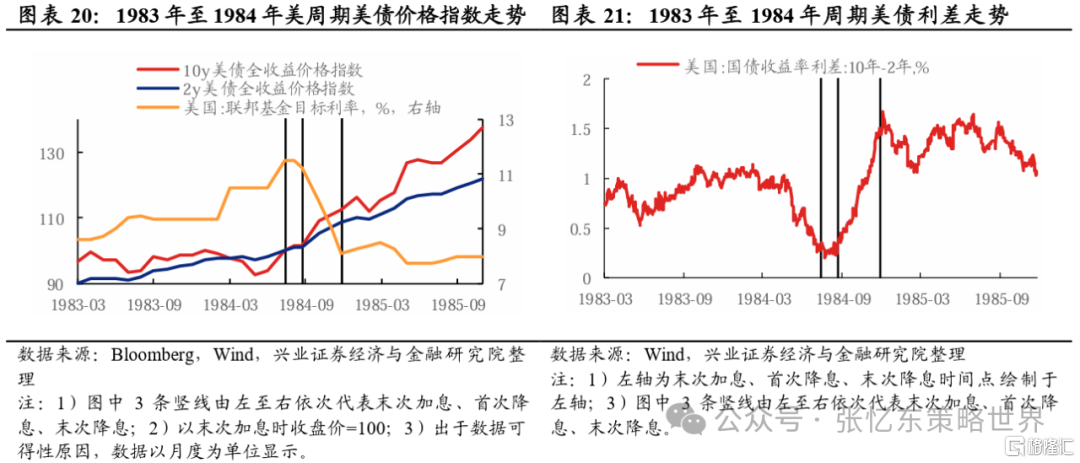

回顾1983年以来的6轮加息周期,2017年12月-2018年12月、2004年6月-2006年6月、1999年6月-2000年5月、1994年2月-1995年2月、1988年3月-1989年5月及1983年3月-1984年8月,10年期美债收益率拐点分别领先于末次加息1个月、1个月、3个月、3个月、2个月、1个月。

货币政策过渡阶段,10年期美债收益率下行幅度不小。1983年以来的6轮过渡阶段中,2018年12月-2019年8月、2006年6月-2007年9月、2000年5月-2001年1月、1995年2月-1995年7月、1989年5月-1989年6月及1984年8月-1984年9月,10年期美债收益率分别下降87bp、72bp、129bp、161bp、46bp及33bp。其中,1994年联储加息周期后美国经济实现“软着陆”,1995年2月-1995年7月的过渡阶段中10年期美债收益率持续下降,首次降息前2个月起10年期美债收益率下降速度加快。

降息周期,美债收益率整体下行。1983年以来的6轮降息周期中10年期美债收益率均下降。

联储放缓降息节奏之后10年期美债收益率可能开始回升。2001年1月-2003年6月及1989年6月-1992年9月的降息周期中,联储分别于首次降息后11个月至末次降息间、首次降息后7个月至17个月间放缓降息节奏,期间10年期美债收益率均有所回升。

若联储加快降息节奏甚至开启量化宽松则美债收益率会大幅下降。2019年8月-2020年3月的降息周期中,自2020年3月联储连续两次紧急降息并开启量化宽松起10年期美债收益率才开始大幅下降。

极端情况下若市场遇到流动性冲击将推升美债收益率。2007年9月-2008年12月的降息周期中,2008年9月美国陷入流动性危机,投资者抛售美债换取流动性导致10年期美债收益率快速走高,10年期美债收益率自2008年9月17日的3.41%大幅上升至2008年10月31日的4.01%。

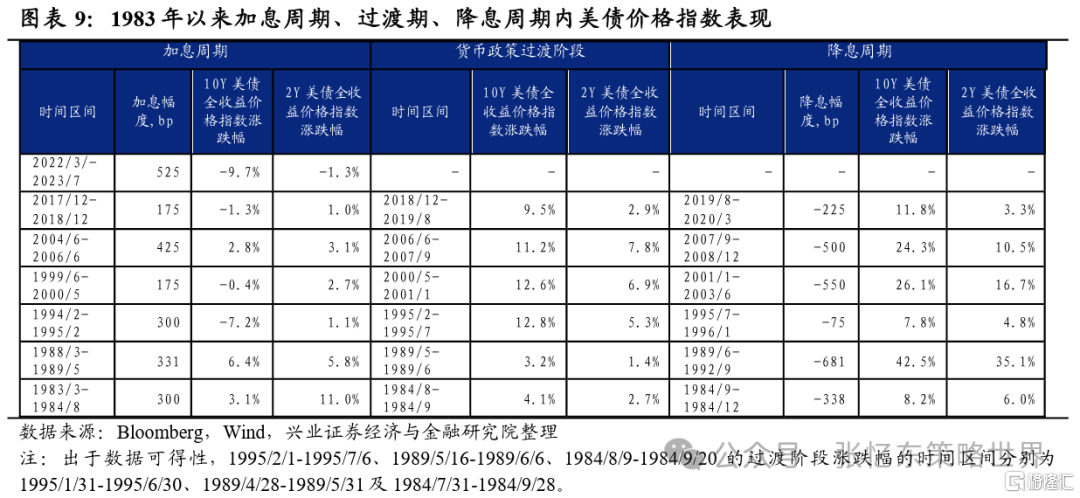

1.1.2、历次末次加息至末次降息阶段美国国债价格指数表现

分别以Bloomberg US Treasury Bellwether 10Y Total Return USD Unhedged (彭博代码:I00093US) 和 Bloomberg US Treasury Bellwether 2Y Total Return USD Unhedged(彭博代码:I00090US)代表10年期美国国债全收益价格指数及2年期美国国债全收益价格指数。

货币政策过渡期,10年期及2年期美国国债全收益价格指数上涨确定性大,且10年期美国国债全收益价格指数较2年期美国国债全收益价格指数表现更好。2018年12月-2019年8月、2006年6月-2007年9月、2000年5月-2001年1月、1995年2月-1995年7月、1989年5月-1989年6月及1984年8月-1984年9月的6轮货币政策过渡期中10年期美国国债全收益价格指数较2年期美国国债全收益价格指数分别跑赢6.63%、3.40%、5.70%、7.47%、1.84%及1.41%。

降息周期内,10年期及2年期美国国债全收益价格指数上涨概率大,且10年期美国国债全收益价格指数表现更好。1983年以来的6轮降息周期中10年期及2年期美国国债全收益价格指数均上涨,且10年期美国国债全收益价格指数涨幅均大于2年期美国国债全收益价格指数。

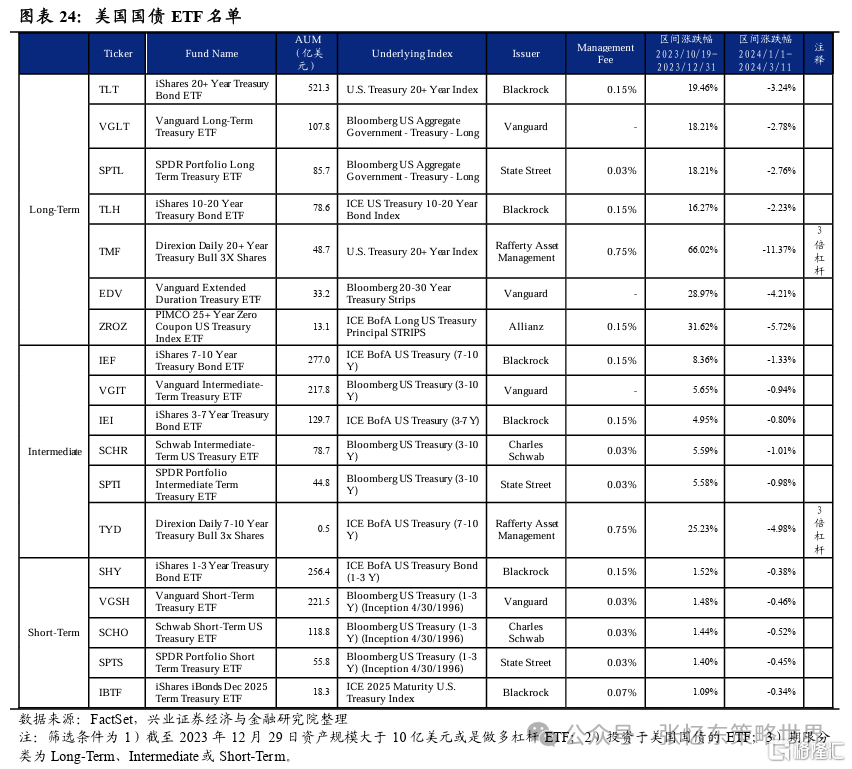

1.1.3、美国国债ETF名单

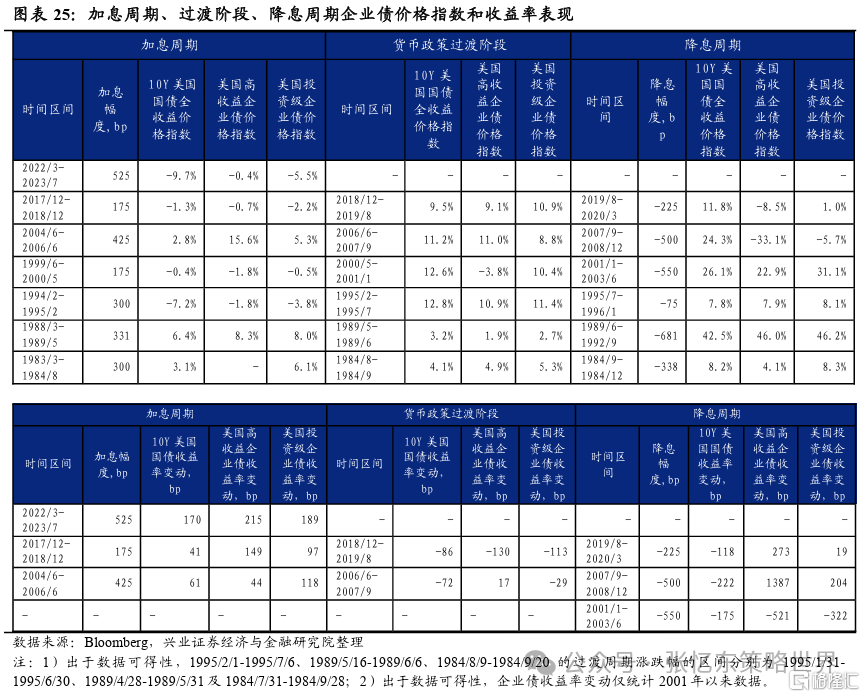

1.2、历次末次加息至末次降息阶段美国企业债表现回顾

1.2.1、联储末次加息后投资级企业债全收益价格指数并没有比10年期美国国债全收益价格指数取得更好表现

分别以Bloomberg U.S. Corporate Index (彭博代码:LUACTRUU index,久期约11年) 和Bloomberg US Corporate High Yield Index(彭博代码:LF98TRUU Index,久期约5年)的价格指数代表投资级企业债和高收益企业债的全收益价格指数。本文中若无特殊说明,投资级企业债价格指数和高收益企业债价格指数分别指投资级企业债全收益价格指数和高收益企业债全收益价格指数。

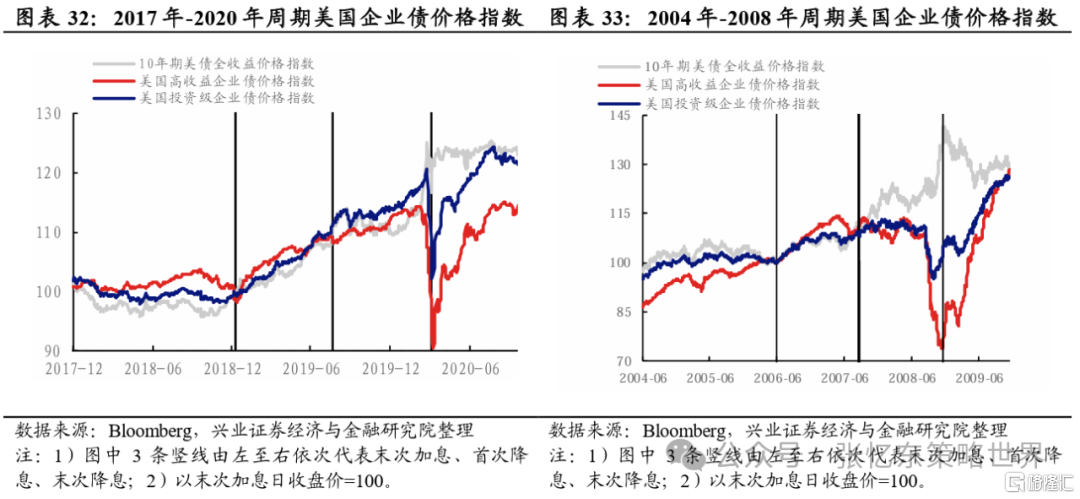

货币政策过渡阶段,比较投资级企业债与10年期美国国债表现来看,投资级企业债全收益价格指数并不必然比10年期美国国债全收益价格指数取得更好表现,原因在于该阶段投资级企业债与10年期美国国债利差变动幅度不大。在1980年以来的6轮货币政策过渡期中,

2006年6月-2007年9月、2000年5月-2001年1月、1995年2月-1995年7月、1989年5月-1989年6月,10年期美国国债价格全收益价格指数分别跑赢美国投资级企业债价格指数2.40%、2.12%、1.37%、0.46%。

2018年12月-2019年8月、1984年8月-1984年9月,美国投资级企业债价格指数则分别跑赢10年期美国国债全收益价格指数1.38%、1.17%。

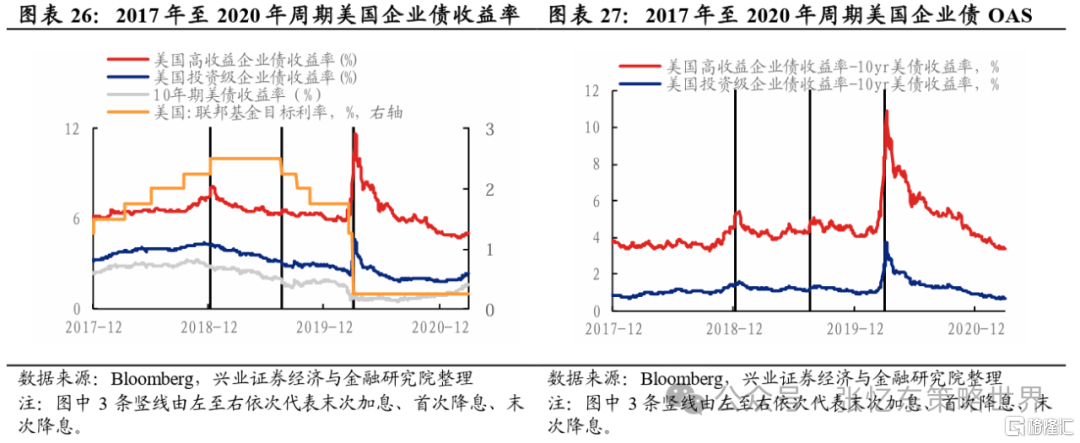

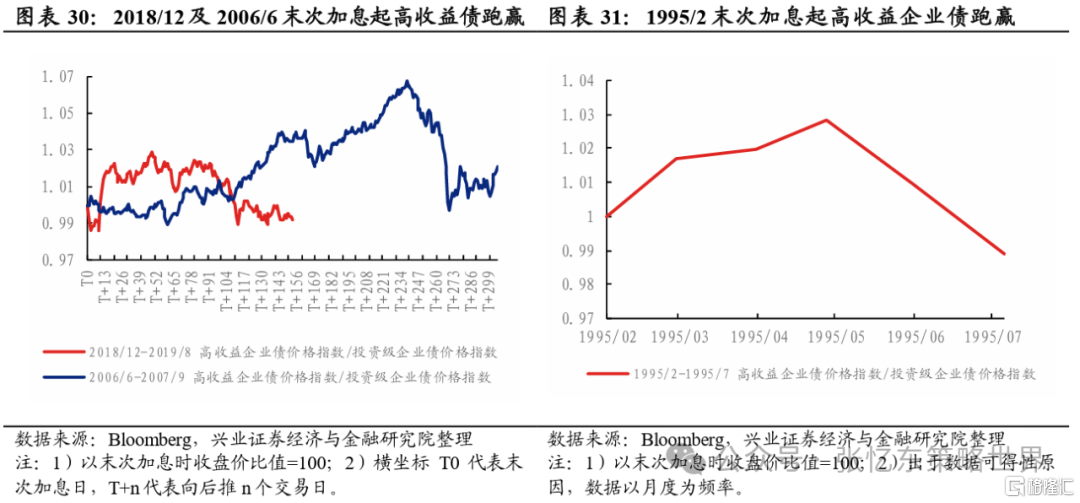

货币政策过渡阶段,企业债内部投资级企业债价格指数表现往往优于高收益企业债价格指数。1984年以来的6轮货币政策过渡阶段中,仅2006年6月-2007年7月期间投资级企业债价格指数跑输。自末次加息开始,高收益企业债价格指数或领跑,货币政策过渡阶段末期高收益企业债较投资级企业债开始跑输。2018年12月-2019年8月、2006年6月-2007年9月及1995年2月-1995年7月,自末次加息开始高收益企业债价格指数均跑赢,临近首次降息时高收益较投资级企业债价格指数开始跑输。

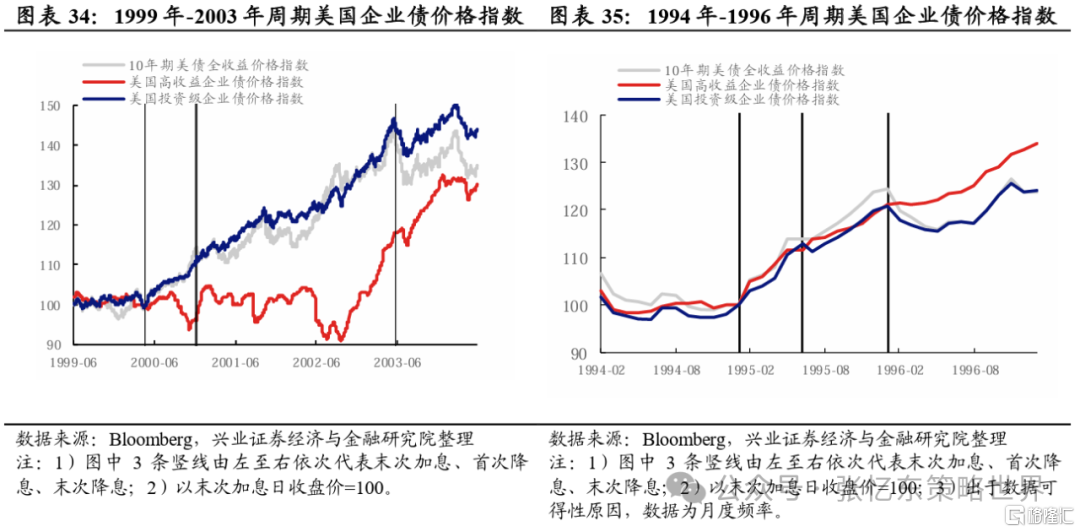

降息周期内,投资级企业债价格指数较10年期美国国债全收益价格指数的优势不明显。

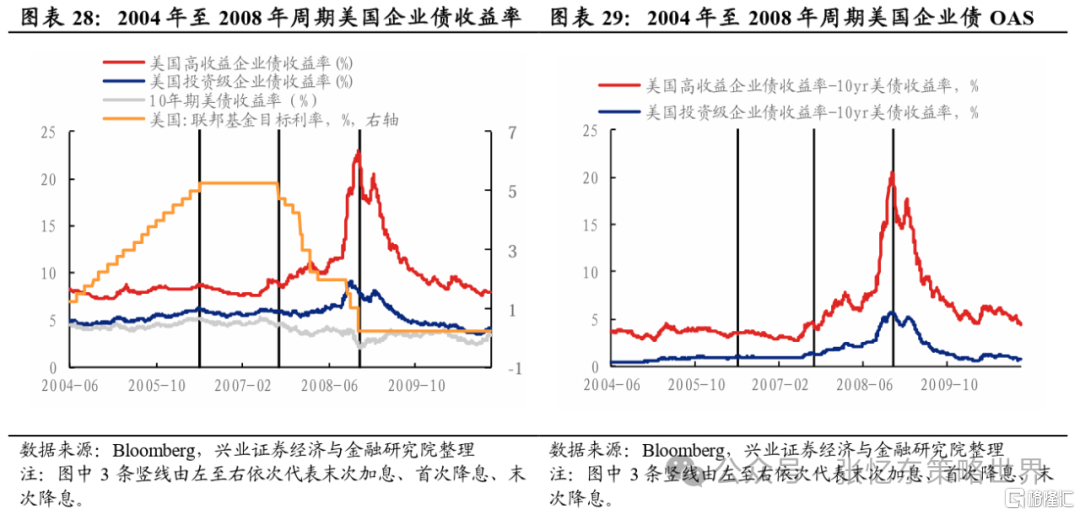

10年期美国国债全收益价格指数上涨确定性较投资级企业债价格指数更强。1983年以来的6轮降息周期中,10年期美国国债全收益价格指数均上涨,而“危机模式”下,市场避险情绪升温,投资级企业债往往大幅下跌。例如,1)2020年3月,疫情冲击下投资级企业债价格指数大幅下跌,本轮降息周期投资级企业债价格指数跑输10年期美国国债全收益价格指数10.84%。2)2007年9月-2008年12月降息周期,金融危机冲击下,投资级企业债价格指数跑输10年期美国国债全收益价格指数30.01%。

在投资级企业债价格指数涨幅大于10年期美国国债全收益价格指数的情况下,投资级企业债价格指数跑赢10年期美国国债全收益价格指数的幅度并不大。2001年1月-2003年6月、1995年7月-1996年1月、1989年6月-1992年9月及1984年9月-1984年12月,美国投资级企业债价格指数分别小幅跑赢10年期美国国债全收益价格指数5.00%、0.32%、3.76%及0.09%。

降息周期内,企业债内部投资级企业债跑赢确定性大。1984年以来的6轮降息周期内投资级企业债价格指数均跑赢高收益企业债价格指数。

末次降息后高收益企业债价格指数涨幅较大。2020年3月、2008年12月、2003年6月、1996年1月、1992年9月末次降息至末次降息后1年,高收益企业债价格指数涨幅较投资级企业债价格指数及10年期美国国债全收益价格指数更大。

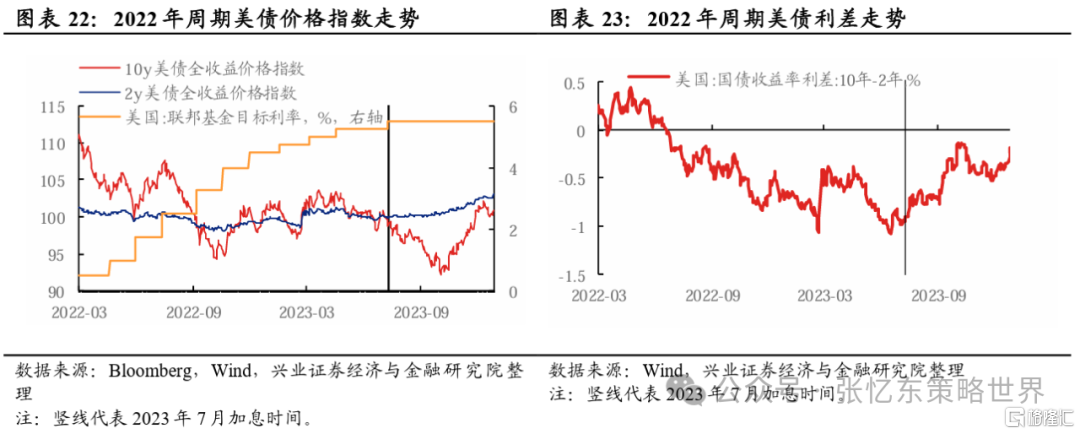

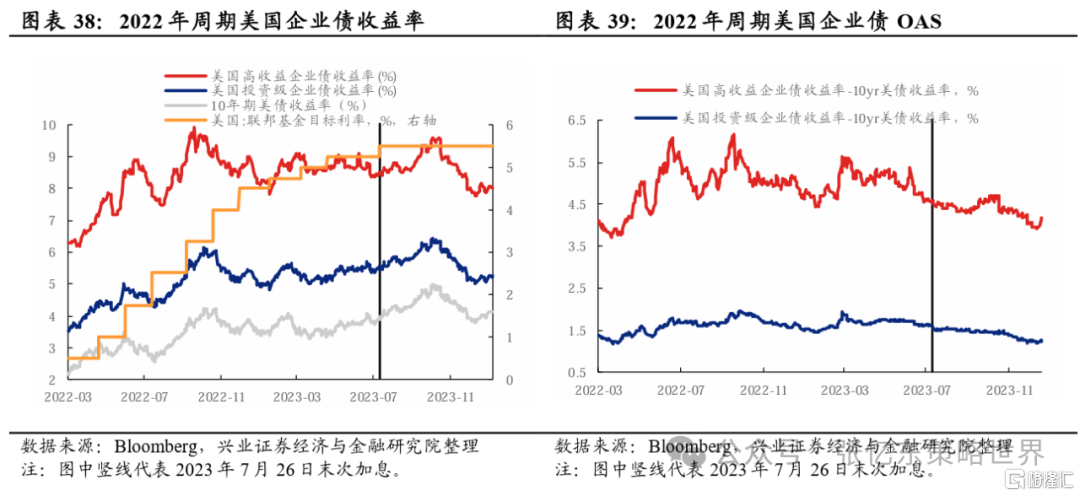

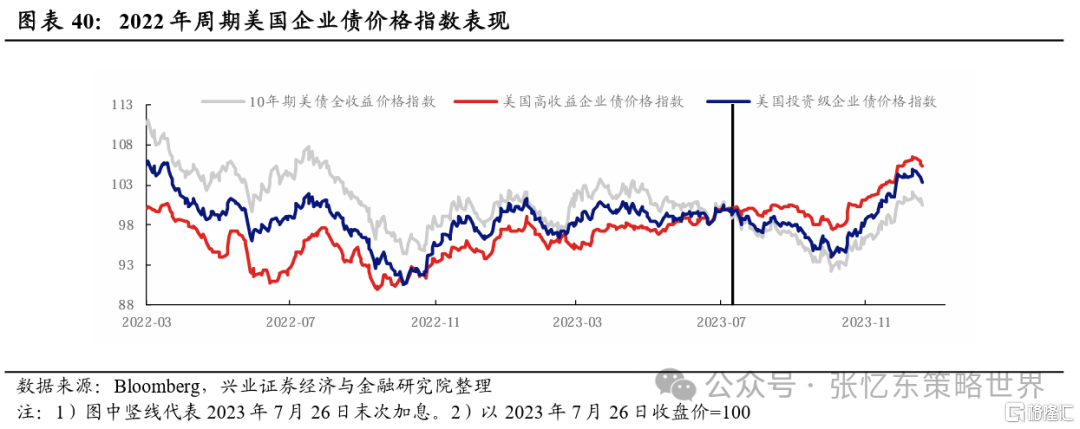

自2023年7月末次加息起,企业债收益率回升并于2023年10月见顶后回落,企业债价格指数自末次加息起下跌并于2023年10月触底后反弹。

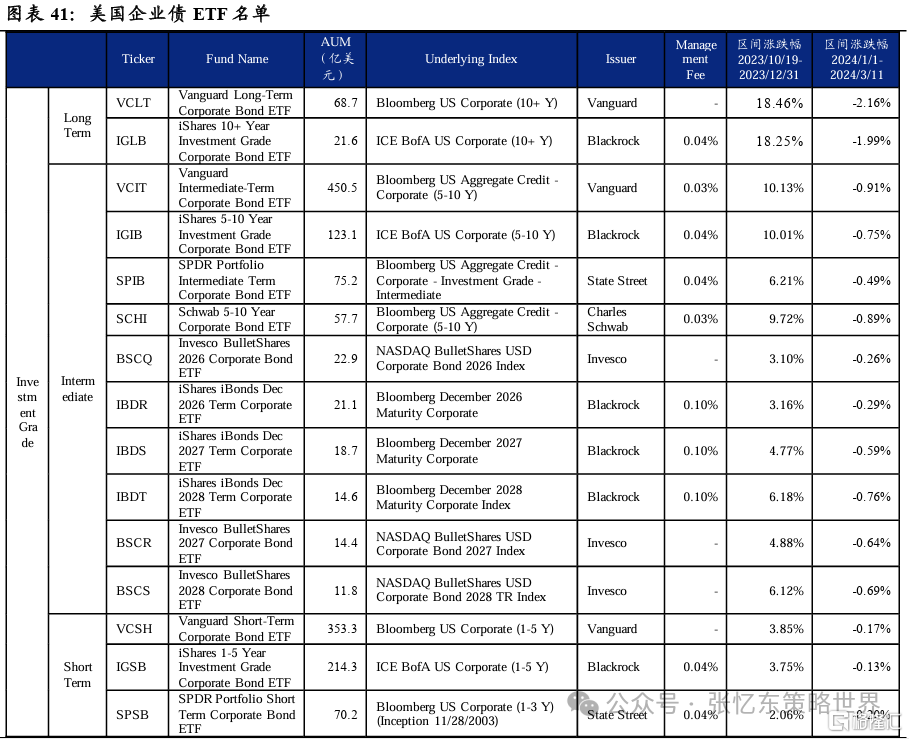

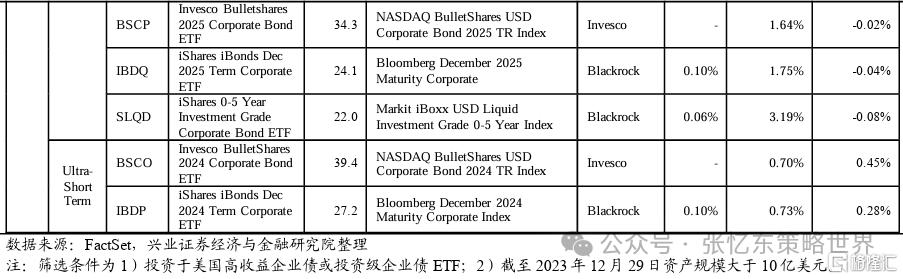

1.2.2、美国企业债ETF名单

二、历次联储末次加息至末次降息阶段大宗商品表现回顾及相关ETF

2.1、历次联储末次加息至末次降息阶段金价表现

2.1.1、该阶段黄金的表现:多为上涨

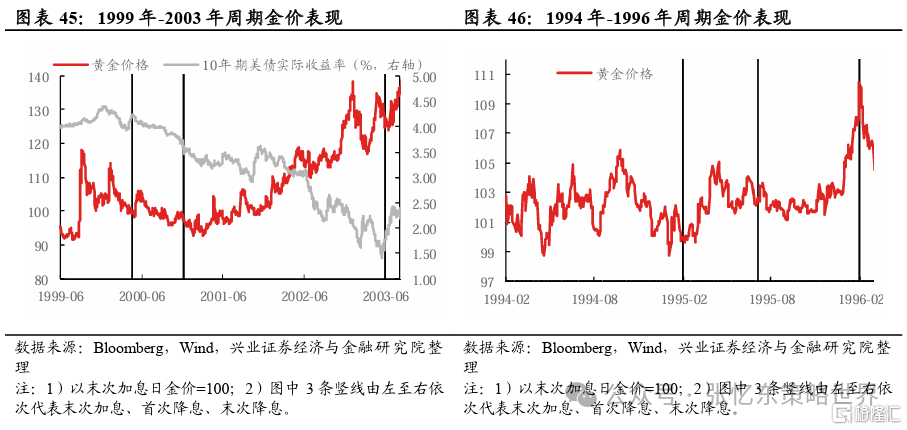

1995年以来的4轮联储货币政策宽松周期中,实际利率回落助推金价上涨。

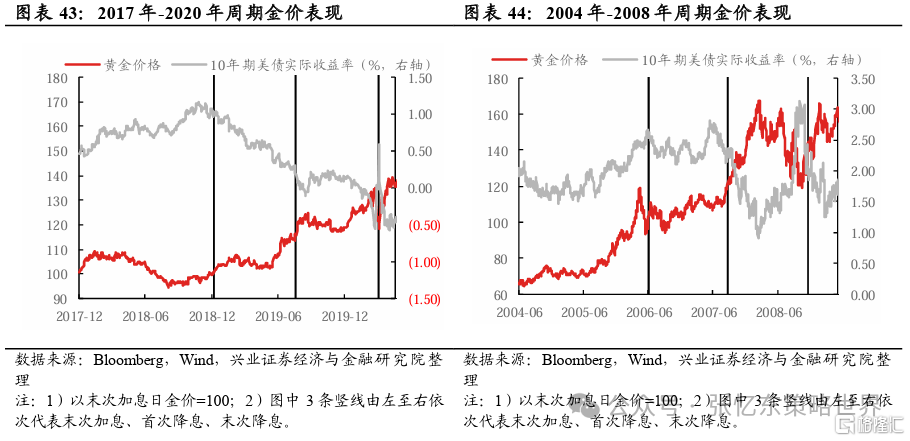

末次加息至首次降息期间(联储货币政策过渡阶段),黄金价格大概率上涨。2018年12月-2019年8月、2006年6月-2007年9月及1995年2月-1995年7月,黄金价格分别上涨16.26%、20.65%及2.39%。2000年5月-2001年1月期间黄金价格小幅下跌2.72%。

降息周期中,实际利率回落助推金价上涨,但若发生流动性危机则金价反而阶段性下跌。比如2020年3月及2008年9月-2008年11月流动性危机背景下,实际利率上升,金价下跌。

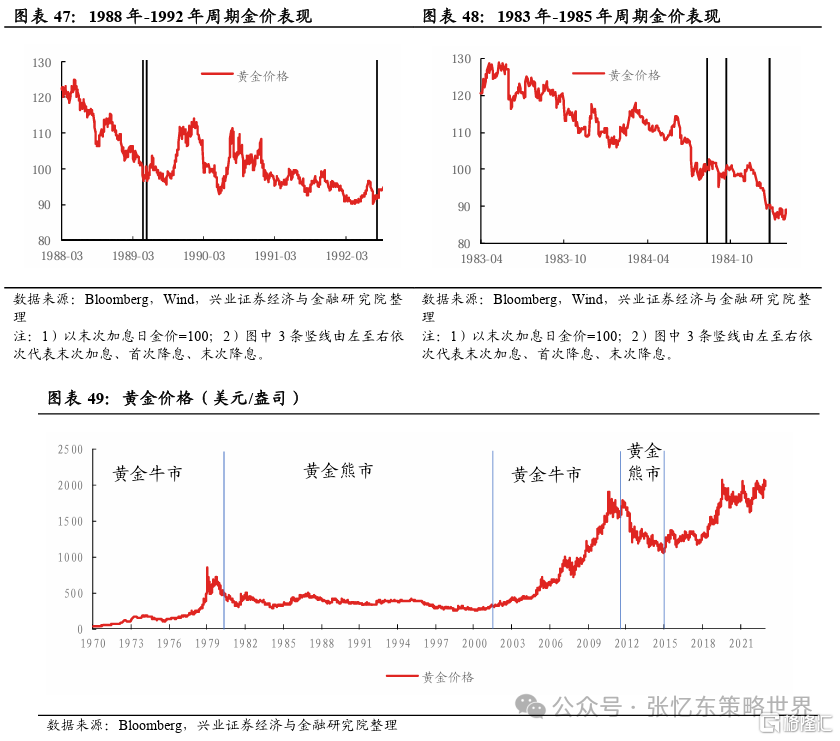

但是,80年代黄金处于长期熊市中,美国经济走出70年代的滞胀并寻觅到新的增长点,美元信用恢复,黄金货币属性削弱。因此80年代的两轮联储货币政策宽松周期,黄金表现不佳。

1989年5月-1989年6月、1984年8月-1984年9月的2轮货币政策过渡期,黄金价格分别下跌1.88%、1.60%。

1989年6月-1992年9月、1984年9月-1984年12月的2轮降息周期内,黄金价格分别下跌6.00%、8.19%。

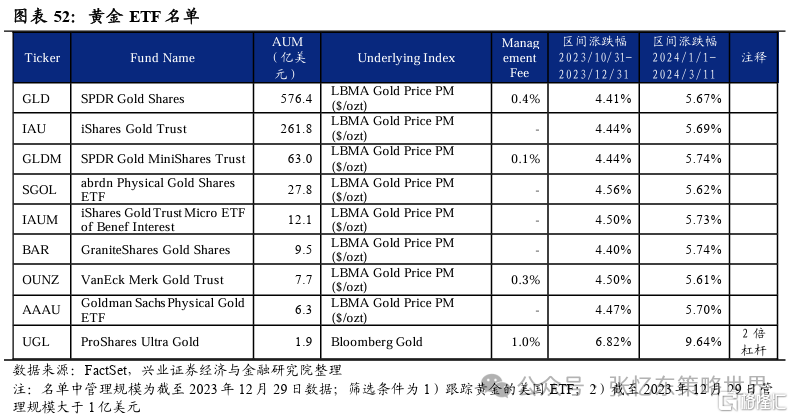

2022年3月至2023年7月的加息周期中,各国央行增加购金量助推金价上涨。2022年及2023年央行及官方机构的黄金需求量较往年显著上升。

2.1.2、黄金ETF名单

2.2、历次联储末次加息至末次降息阶段铜、原油表现

2.2.1、供需关系是影响铜价的主要因素,货币政策过渡阶段铜价表现无显著规律,降息周期往往对应经济疲软,需求走弱

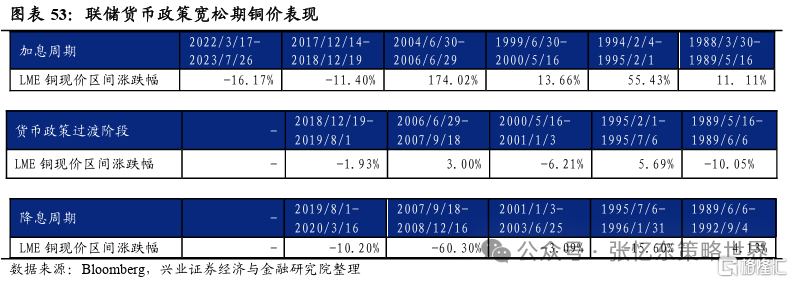

供需关系是主导铜价变动的主要因素,加息周期往往经济基本面具韧性,铜需求端走强,铜价往往上涨。1988年至2017年的5轮加息周期中,

2004年6月-2006年6月、1999年6月-2000年5月、1994年2月-1995年2月及1988年3月-1989年5月铜价上涨。

仅2017年12月-2018年12月的加息周期中铜价下跌,主要由于中美贸易摩擦对全球经济增长预期造成负面影响。

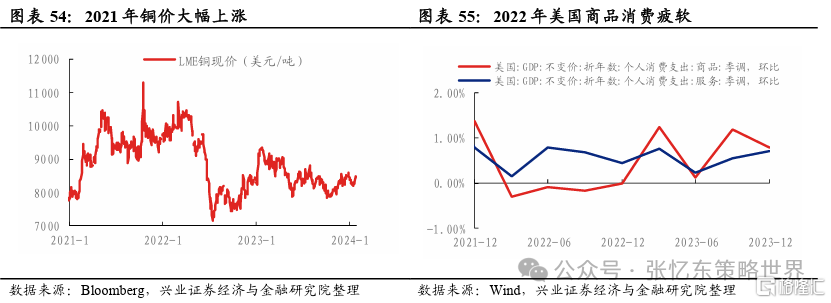

本轮联储货币政策周期中,2021年海外货币流动性宽松及铜供需错配等因素推动铜价大幅上涨。随着2022年加息周期的开启,经济衰退预期升温,虽然美国经济具韧性,但是商品消费与服务消费不同步,商品消费疲软,导致市场担忧铜需求端走弱,带动铜价下跌。

货币政策过渡阶段铜价表现无显著规律。1989年至2018年的5轮货币政策过渡阶段中,1)2006年6月-2007年9月、1995年2月-1995年7月,铜价分别上涨3.00%、5.69%;2)2018年12月-2019年8月、2000年5月-2001年1月及1989年5月-1989年6月,铜价分别下跌1.93%、6.21%及10.05%。

降息周期往往对应经济疲软,需求走弱,铜价往往下跌。1989年以来5轮降息周期中:

2019年8月-2020年3月、2007年9月-2008年12月、2001年1月-2003年6月及1995年7月-1996年1月铜价下跌,主要由铜需求端疲软导致。

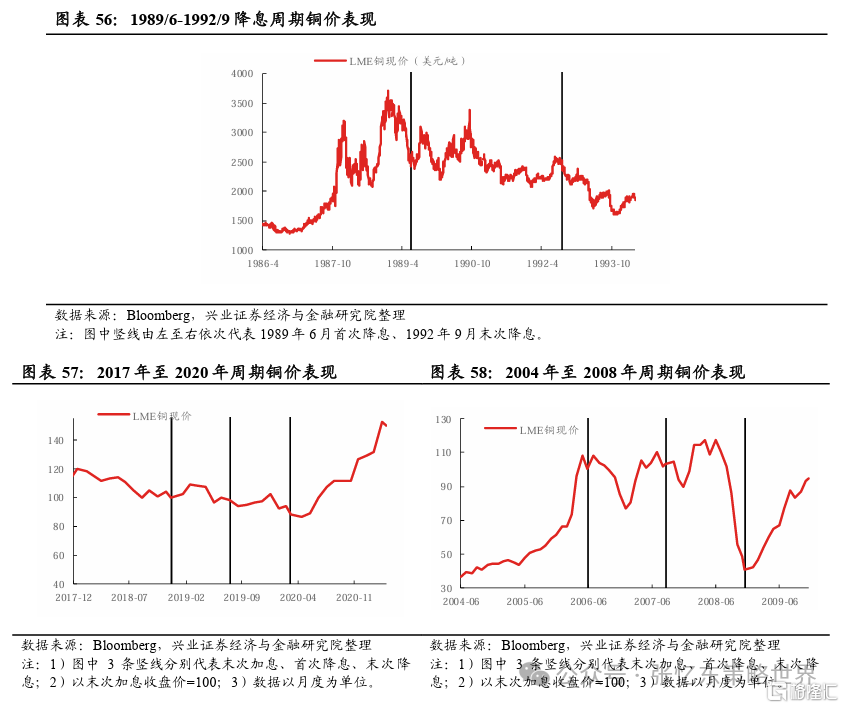

1989年6月-1992年9月降息周期铜价上涨4.13%。实际上,降息并未改变铜价下跌的大趋势,受日本经济泡沫破裂及欧洲经济增速下滑影响,铜价自1989年第二季度开始下行并持续到1993年末。

2.2.2、原油商品属性明显,供需关系主导原油价格表现

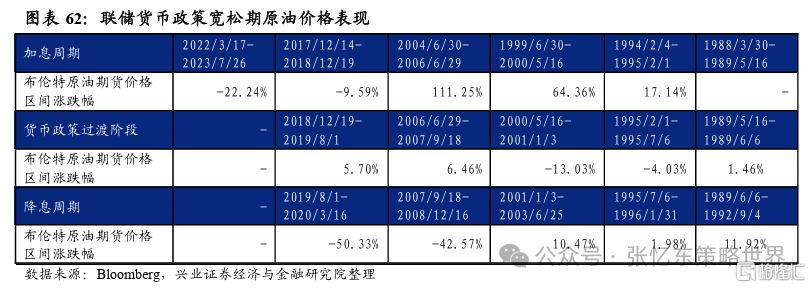

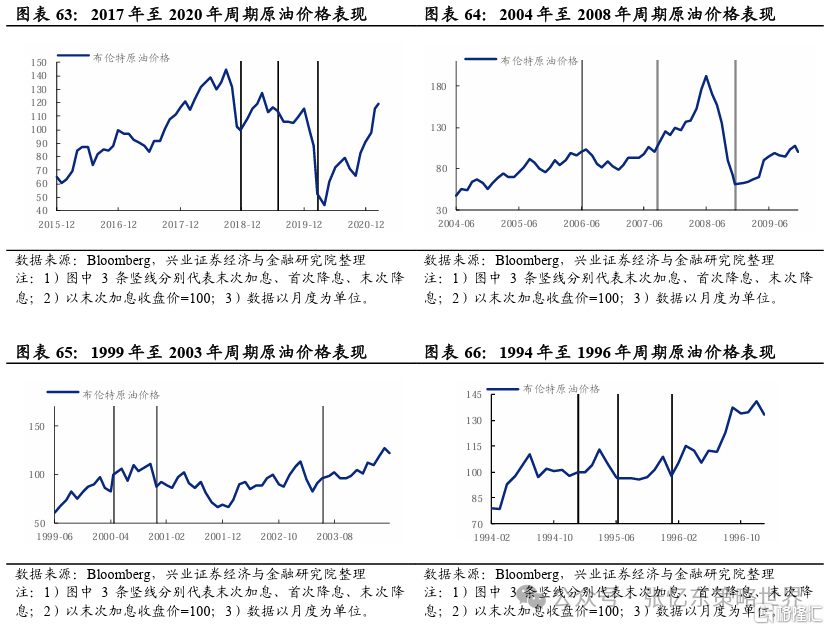

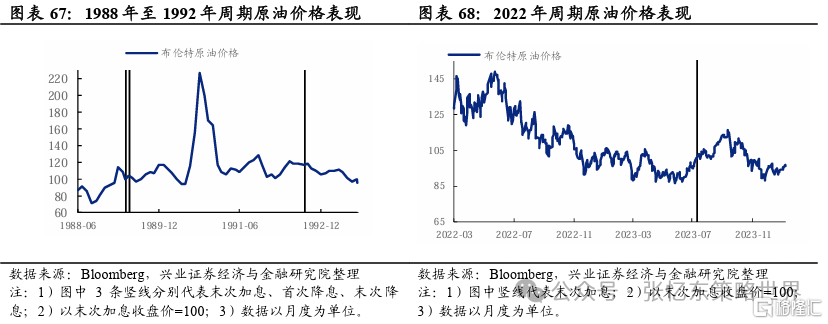

原油价格主要受供需关系影响,加息周期往往对应经济景气,原油需求端走强,刺激油价上涨。1)2004年6月-2006年6月、1999年6月-2000年5月及1994年2月-1995年2月的3轮加息周期中原油价格上涨。2)2017年12月-2018年12月加息周期中原油价格下跌,原因是供给过剩,在美国制裁伊朗效果不及预期且部分主要石油生产国增产背景下,油价大幅下跌。

货币政策过渡阶段原油价格无明显规律。2018年12月-2019年8月、2006年6月-2007年9月及1989年5月-1989年6月原油价格上涨;2000年5月-2001年1月、1995年2月-1995年7月原油价格下跌。

降息周期原油需求走弱,但若供给端收缩较需求端更快,反而将支撑油价。例如,在石油危机背景下,供给端快速收缩助推油价大幅上升。1)2001年1月-2003年6月降息周期中,2001年OPEC分别于1月、3月达成限产保价协议进而抑制油价下跌,而后于2001年11月再次达成限产保价协议,原油价格于2002年1月触底后企稳回升。2)1989年6月-1992年9月降息周期中,海湾战争导致石油产量骤减,原油价格自1990年6月至1990年9月大幅上涨。

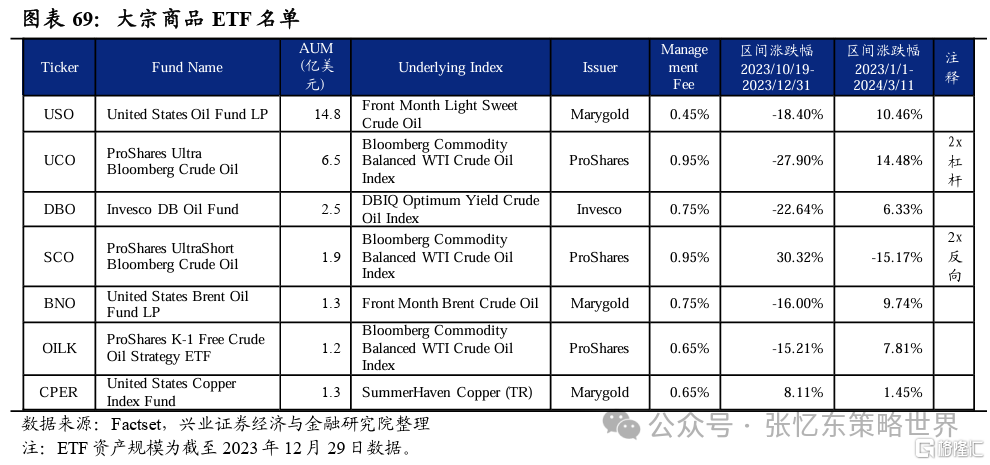

2.2.3、大宗商品ETF名单

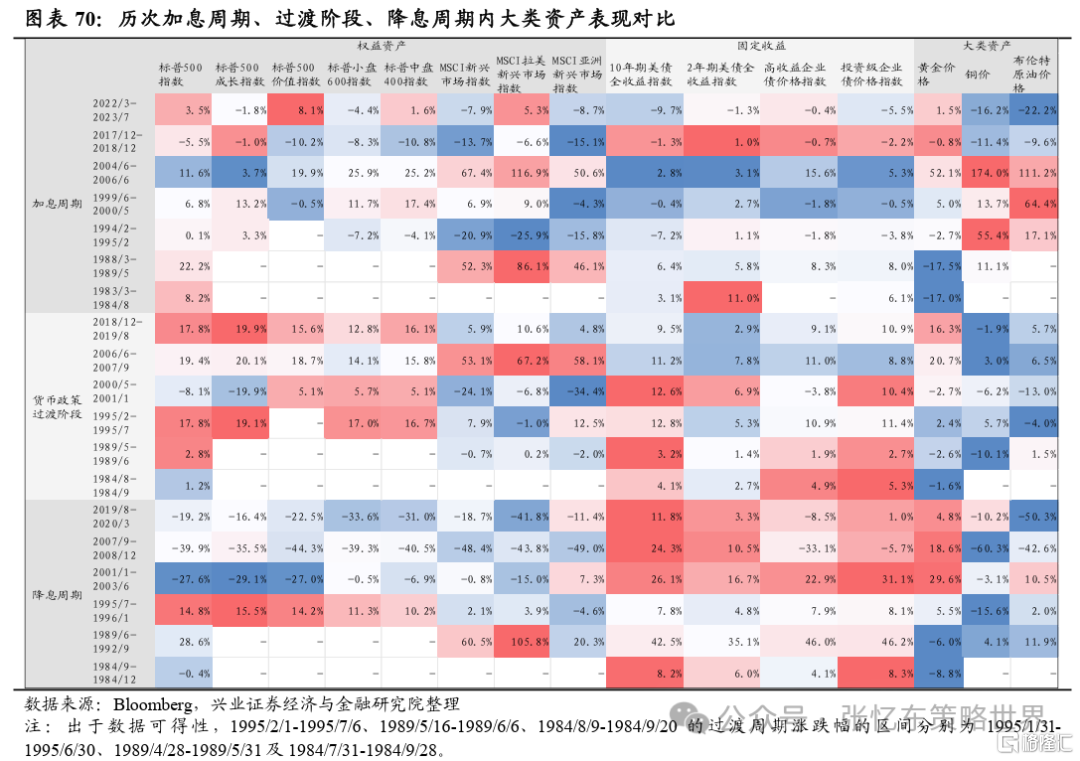

三、1980年以来历次加息周期、过渡阶段、降息周期内大类资产表现对比

四、风险提示

大国博弈风险:中美大国博弈的大背景下,围绕经贸、科技、金融等方面的摩擦或会影响相关行业、公司开展正常生产经营活动等。

美国货币紧缩超预期风险:联储更超预期的加息,引发全球资产估值进一步压缩,甚至引发金融体系稳定性担忧。

全球经济增速下行超预期风险:美国经济减速这一中期方向下,美国经济动能将持续回落,存在外溢效应超预期风险。

注:文中内容依据兴业证券经济与金融研究院2024年3月13日已公开发布研究报告《联储加息结束后大类资产ETF怎么配(下篇)——基于历次联储加息结束后的经验》

分析师 :张忆东 SAC执业证书编号:S0190510110012 SFC HK执业证书编号:BIS749;李彦霖 SAC执业证书编号:S0190510110015