下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵明昊、陈若焱

来源:远川研究所投资组

最近,美国多家牛哄哄的基金公司,向美国证监会提交了13F材料。看完之后,很多投资者不谈定了。

一方面,国内投资者关注度最高的股神巴菲特,除清仓航空股之外,还对金融股动手,一季度大举减持高盛,JP摩根、美国银行、同步金融等金融股也在减持之列,而且有些已经不是第一次被减持了。

另一方面,桥水基金创始人达里奥,对于银行股的抛售更加猛烈。美国银行、高盛、花旗银行、富国银行、贝莱德等银行股,一季度均被无差别清仓,即使是2019年末才建仓的摩根士丹利的股票,也未能幸免。

还有投资大鳄索罗斯,旗下基金一季度仓位变动较大,清仓103支股票,建仓43支股票,金融股多数被无情斩仓,摩根大通、花旗银行、黑石、美国银行等股票被抛售一空。

不仅是国外,国内银行股同样不受待见。今年以来,银行板块下跌逾14%,而同期上证指数跌幅不到8%;在申万28个一级行业中,银行板块年内涨幅排名倒数第三,仅好于非银金融和采掘板块。投资者估计杀红了眼,对两市36家上市公司32只破净的事实视而不见。

为什么银行股突然就不香了?如何看待当前A股银行股的机会?今天,我们就来聊一聊这个话题。

Part.1 为什么之前看好银行股?

看问题不能只看表面。尽管海外大佬们确实在减持银行股,但相比他们在银行股上的持仓,那只不过是冰山的一角,甚至不值一提。

以股神巴菲特为例,截至一季度末,伯克希尔前十五大重仓股中,仍有5家银行股,包括美国银行、富国银行、摩根大通、美国合众和纽约梅隆银行;此外还包括两家信用卡公司,美国运通和维萨。换句话说,银行股仍占巴菲特重仓股的半壁江山。

巴菲特对富国银行的投资超过30年,也足见其对银行股的喜爱。他不止一次公开表示,持有银行股的感觉很好,与大多数其他证券相比,非常有吸引力。“银行业是一个好行业,如果你在资产方面不做蠢事”。

在国内,银行股一直发挥着金融压舱石,股市稳定器和经济推动器的作用。银行股虽然不太受个人投资者喜欢,除非为了打新配置银行股为底仓,但是对于机构而言,银行股却是香馍馍。

数据显示,截至一季度末,13只银行股持股机构数量超过100家,其中招商银行排名第4,一季度811家机构持有,仅次于贵州茅台、恒瑞医药和中国平安。

国内外机构长期看好银行,主要有两点原因:

一是,银行盈利能力强,业绩稳定。

以A股银行股为例,数据显示,2019年,36家A股上市银行合计实现营业收入5.05万亿元,归母净利润为1.67万亿元,日均赚45.8亿元,其中23家上市银行获得两位数增长。而2019年A股3800余家上市公司合计实现净利润为4.16万亿元,占全部A股上市公司净利润的40%。

尽管一季度遭遇了疫情的冲击,但36只上市银行股仍合计盈利4954亿元,而A股3800多家上市公司一季度净利润合计为8771亿元,银行股净利润占全部A股的56%。可见,银行股在A股市场中的地位举足轻重。

二是,银行股高分红,高股息率。

把钱存银行收利息,还是买银行股坐等分红派息,一直是市场讨论最多的问题。答案已经很明确,买银行股更划算。因为银行股向来是稳定分红的中流砥柱。

统计显示,A股36只上市银行股中,最新股息率大于3%的多达29只,民生银行、北京银行等个股,股息率甚至超过6%。同时,上市银行股近3年现金分红总金额为1.15万亿元,其中工商银行、建设银行近3年现金分红金额超2000亿元。

另外,银行股盘子大、波动小,不仅能够容纳更多的资金,方便大资金的进出,还能获得持续稳定的分红,也是机构资金热衷配置银行股的原因之一。

不过,投资银行股也存在弊端。银行业属于高杠杆行业,其收益很大一部分来自于风险对价,高杠杆给银行带来高回报率,但是若底层资产发生问题,就有可能把股东权益亏光。

总的来看,投资银行股是利大于弊,尤其是在国家经济上升期,因为长期来看,银行业与实体经济息息相关,投资银行股主要赚的是ROE的钱,而不是估值提升的钱。这或许可以解释,为何海外投资大佬们一季度集体减持银行股。

Part.2 为什么选择此时减持银行股?

经济衰退预期,可能是这些投资大佬降低银行股头寸的主要原因。

今年以来,疫情在全球蔓延,国外部分国家目前尚未得到有效控制。受此影响,全球经济面临较大的下行压力,公司违约风险剧增,资产质量下降,银行坏账率升高,银行的基本面变坏,势必会对银行的估值和价格形成打压。

另外,全球央行大肆放水刺激经济,零利率、负利率、量化宽松等政策实施,导致市场流动性泛滥,银行净息差收窄,将直接影响到银行股未来的业绩增速。众所周知,银行的主要业务是吸收存款、发放贷款,赚取息差是其盈利的主要模式。而一旦净息差收窄,业绩空间也将被挤压。

历史上看,次贷危机中银行息差从3.0%降至 2.2%,欧债危机中银行息差从 2.6%降至 2.5%。面对这一次疫情危机,对银行息差收窄的担忧,一定程度上也加剧了银行股的调整。

以上两个原因,是国、内外银行股集体走弱的主要原因。而对于国内银行股来说,利空因素远不止这些。

一方面,今年是国内银行股的解禁大年。2019年银行股扎堆上市之后,今年银行股迎来了解禁小高潮。截至5月26日,已有12家上市银行股解禁,其中绝大多数为首发原始股东限售股份解禁;而今年有29只银行股面临解禁压力,意味着未来还有17家银行股将要解禁,初步估算,解禁市值超过1400亿元。

另一方,银行股虽然业绩稳定,但是业务模式相对简单明朗,市场普遍不看好其成长性,对银行股估值提升预期普遍不高。同时,自去年下半年以来,市场风格切换,小市值科技股受宠,存量资金博弈下,流通盘较大且业绩面临下滑压力的银行股,很难获得中小投资者的青睐,国内外机构资金也不敢贸然行事。

另外,最近央行研究局课题组文章预计,不排除今年银行利润增速零增长或负增长的可能,也引发了市场对于银行股投资价值的担忧。

经济不景气,银行盈利能力大概率下降,叠加银行股解禁,以及市场风格的切换,银行股突然变成了烫手山芋。不过,银行股就像一座围城,城里的人想出来,而城外的人想进去。

Part.3 A股银行股值得买吗?

那么,从当前时点来看,银行股的投资价值几何?

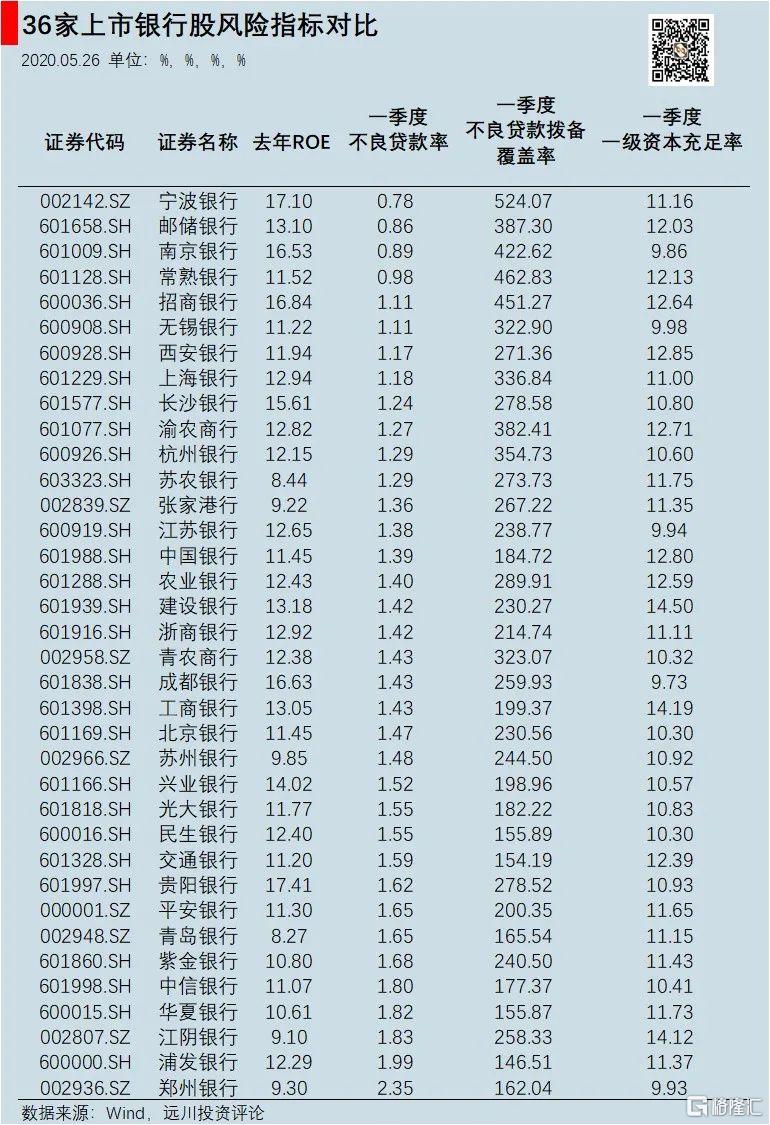

一方面,银行股股价的持续走低,大面积破净潮来袭。截至5月26日,A股36只上市银行股中,32只处于破净状态,行业内破净股占比接近90%。华夏银行市净率甚至低于0.5倍。

所谓破净,是指每股股价跌破每股净资产价格。从会计学原理来讲,即使公司破产,也能够在清算中获得不低于面值的补偿。换句话说,买破净股有着相对较高的安全垫。当然,破净股的投资价值也不能一概而论,还需要结合其所处的行业、公司业绩、成长性等支撑公司价值的指标综合判断。

不过,银行股往往是破净股中的常客,在历史上任何一个行情低迷期,都会出现银行股破净的情况。但是,类似于当前这样,银行股大面积破净的情况,历史上还是头一次。

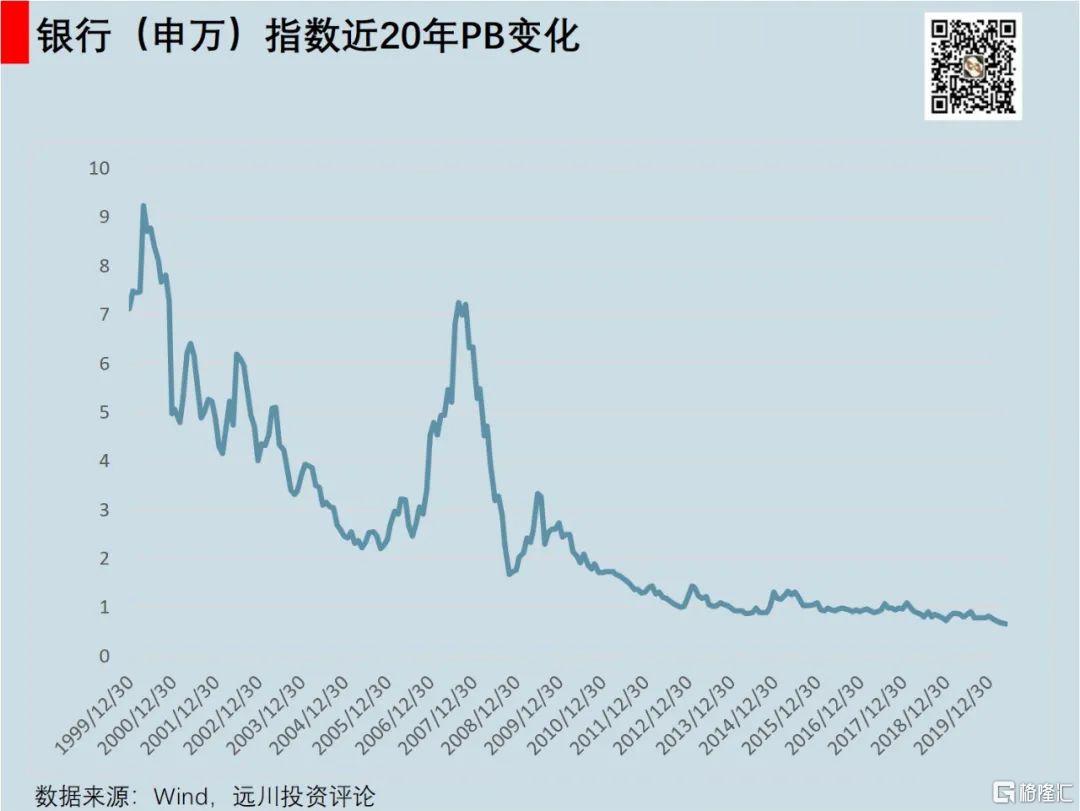

另一方面,从估值来看,银行股已经处于历史最低位附近。目前申万一级行业板块中,银行板块的市盈率为5.8倍,市净率仅0.65倍,处于近20年的最低位置,处于历史估值百分位的0.1%。换句话讲,银行股比以往99.9%的时候更便宜。

破净也好,估值便宜也罢,并不意味着银行股一定会涨。从长期来看,影响银行股未来走势的主要因素有两个:息差收窄以及资产质量。

对于息差收窄,目前市场已经有充分的预期,银行股的股价中,已经充分反映了这一预期。即使未来LPR 利率继续下行,预计对银行股价格的冲击也不会很大。

因此,未来决定银行股走势的最重要因素就是对资产质量预期的变化。

从一季报来看,银行股的盈利能力依然较强,疫情对其的负面影响并不大,不少银行净利润增速仍在两位数以上;另外,根据银保监会2020年一季报报告,目前我国商业银行坏账拨备覆盖率183.2%,一级资本充足率达到11.94%,均高于监管要求的120%-150%和6%,显示目前风险相对可控。

随着国内率先复工复产,资产质量变差的预期可能会逐渐得到扭转。而股价反映的是预期变化,往往会早于经济回暖、业绩增速拐点之前迎来爆发。

因此,目前或许是布局银行股的好时机。至少银行股已经处于底部区间,3月份的低点大概率是年内低点,而银行的低估值隐含着较高的安全边际,随着国内经济的持续改善,有望迎来估值修复行情。

风险提示:本文观点仅供参考,不作为买卖依据。基金有风险,投资需谨慎。