下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鸿踏雪

数据支持 | 勾股大数据

过去五年A股哪只银行股涨幅最高?很多人映入脑海的第一反应可能是招商、平安或者兴业这三只曾经或者现在备受投资人青睐的三家银行。

但是,正确的答案是宁波银行,从2014年年初开始统计,宁波银行以433%的涨幅傲视所有银行股,加上每年的分红收益,宁波银行接近实现了给投资人五年五倍的回报。

宁波银行作为城商行背景出身的地方性银行,一路以来如何实现快速成长并且在资本市场上让五大行和平安招行都自愧不如的优等生呢?

已经涨了这么多的宁波银行,现在还有上车吃肉的机会吗?

1

宁波银行为何能成为优等生?

宁波银行成立于1997年,是在17家城市信用社、1家城市信用合作社联合社及4个办事处的基础上组建起来的城市商业银行。

对于区域性的城商行而言,其所在的地域位置决定了发展的潜力上限。宁波银行总部位于浙江省宁波市,宁波与杭州并列为浙江的副省级城市,也是全国五个计划单列市之一。作为传统制造业和港口贸易起家的宁波,也是浙江省的经济中心。

宁波银行业务所在的区域,无论是GDP总量还是社融规模均是国内排名靠前的省份。一个地区的GDP越高,也就意味着当地的融资需求也越大,这是保证银行信贷需求保持旺盛不可或缺的重要因素。

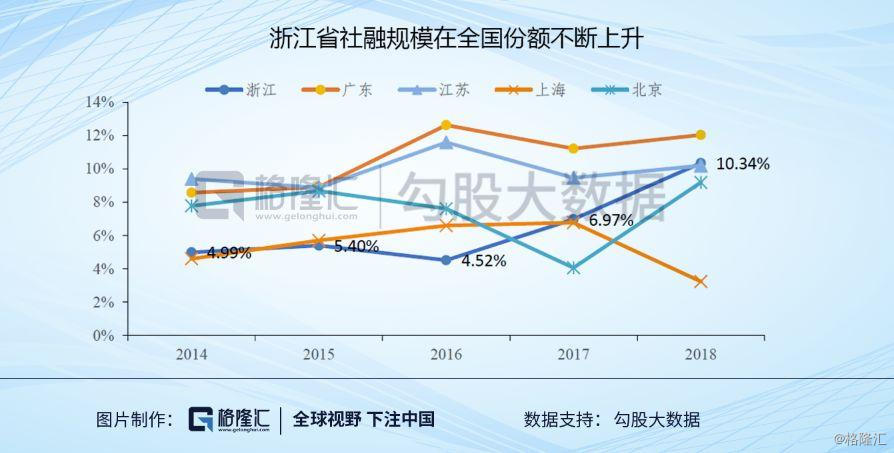

从宁波银行业务最大的两个区域浙江和江苏来看,GDP排名全国第四、第二,社融规模排名第二、第四;其他分部的地区如上海、北京、广东,社融规模也都在全国前十。

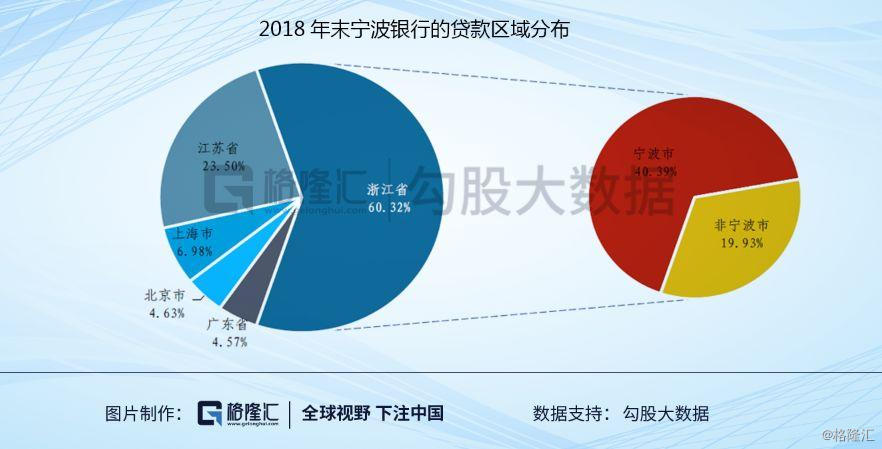

宁波银行40%的贷款集中在宁波地区,此外20%分部在浙江其他区域。公司在江苏、上海、北京、广东均设有分行,贷款占比分别为23.5%、7.0%、4.6%和4.6%。

此外,作为宁波银行业务最集中的浙江,其社融规模占全国的份额近两年持续上升,说明宁波银行的市场越来越广阔。

俗话说“三分天注定,七分靠打拼”,宁波银行生在了好地方,至于能否成为优等生,还是要看公司自身发展层面上的努力。

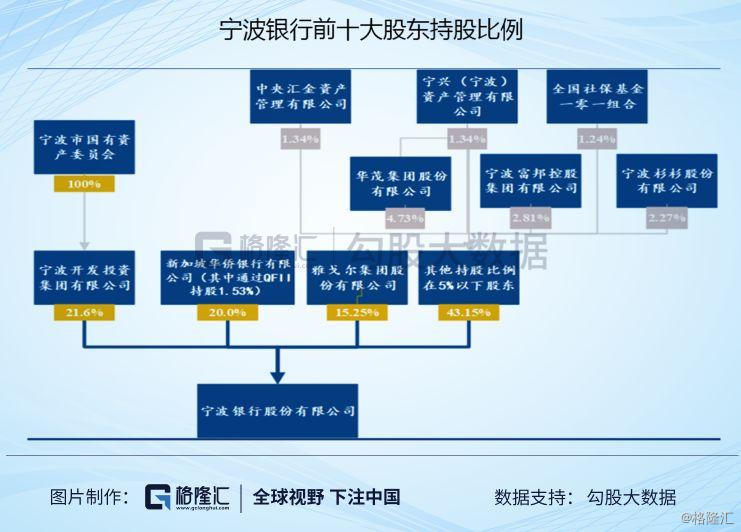

宁波银行多年来股权结构稳定,国资、外资和民营持股比例相当。前三大股东中,既有国资背景,又有外资和民企的身影。

宁波市国资委是第一大股东,持股比例21.6%;新加坡华侨银行是公司上市前引进的境外战投,目前直接和间接(通过QFII)持股合计20%;雅戈尔作为境内最大的战略投资者,占股15.2%。宁波银行多样化的股东背景,使得其具备更为市场化的经营体制以及规范化的公司治理。

在人员架构激励机制中,为了激励管理人员和员工各司其职,保持工作的战斗力和积极性。早在上市前,宁波银行就完成了员工持股计划。

截至2018 年末,宁波银行高管持股占比0.15%,股权市值超过1.2 亿元,金额在上市银行中排第一。高管持股有利于银行坚持和实施长期战略,把银行管理团队和银行的长期价值绑定在一起。

除此以外,2018 年宁波银行人均薪酬达到47 万元,在可比同业中仅次于南京银行,充分体现出公司的激励机制到位。

在公司发展战略上,宁波银行一直坚持实施“大银行做不好,小银行做不了”的经营策略。

一方面,中小企业的融资需求往往是量少且时间紧迫的,因此也能承受较高的贷款成本。然而,搜集小微企业的信息往往需要信贷人员深入社区,不仅花费大量的精力且承担比做大企业客户更高的风险。在激励制度不完善的情况下,大行的基层人员很难有较高的积极性,因此就无法有效满足中小企业融资需求。

而另一方面,规模太小的银行缺少境外合作行的支持,也不具备开展类似外汇担保、同业外汇拆借等业务。在融资服务和专业水平上,很难满足中小企业的需求。

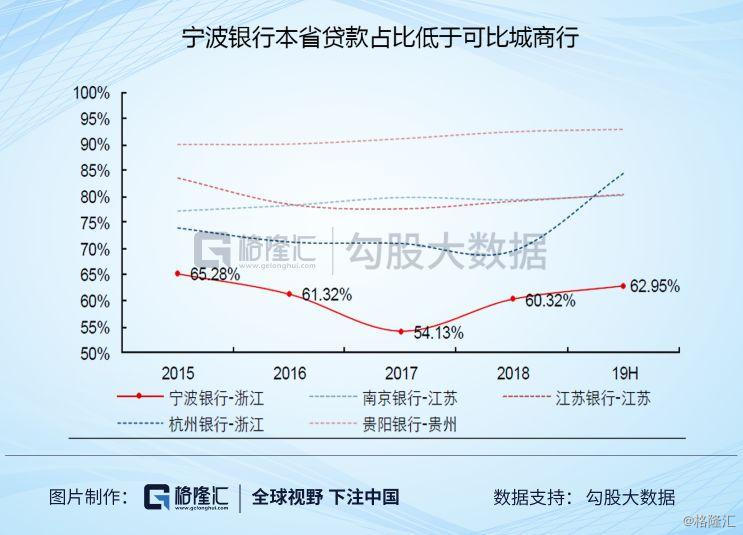

在区域发展上,宁波银行确立了以长三角为主体,以珠三角、环渤海湾为两翼的“一体两翼”的发展策略。宁波银行的贷款投放省内占比低于可比同业,近4 成贷款投放在北京、上海、广东和江苏,经营区域的潜在基础客群和业务拓展空间十分广阔,说明宁波银行在同业中“走出去”是做得比较成功的一家。

2

宁波银行的成绩单

受央行降息、利率市场化推进及不良攀升影响,2015年后银行业整体的利润中枢显著回落。2015年行业利润增速仅2.43%,2017、2018年略回升至5%左右。

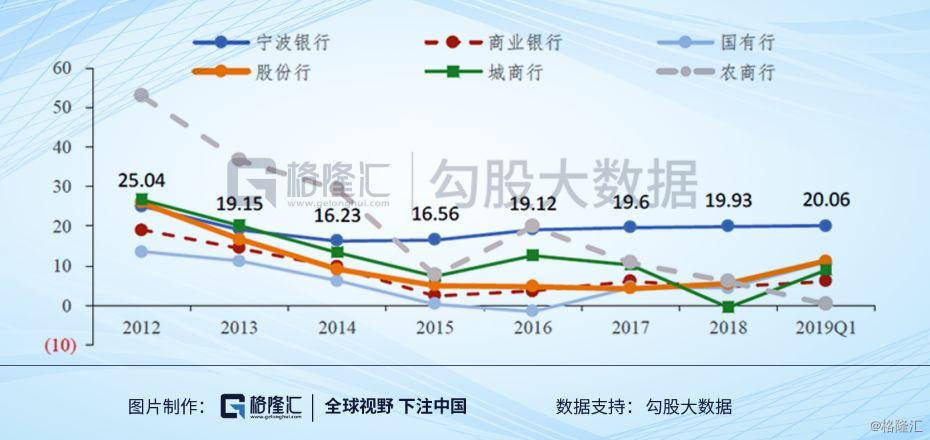

城农商行的利润增速虽然高于行业平均水平,但也从2014年之前的20%以上,回落至2015年后的不到10%。反观宁波银行,净利润增速远远高于行业整体盈利水平,且在2016-1Q19期间一直维持在20%左右。

2018年宁波银行存贷利差为3.98%,在A股上市银行中排名第五、城商行中排名第二,远优于上市银行和城商行的平均水平。其中,宁波银行的贷款收益率为5.78%,城商行中仅次于贵阳银行;存款成本率为1.80%,在中小行中也处于较低水平。

2018年宁波银行对公贷款收益率为5.19%,这相当于一年期贷款基准利率上浮20%左右,而其它大中型银行对公贷款收益率大多为一年期基准附近。

从2014年开始,宁波银行就开始全力发力消费信贷领域。2013年宁波银行的个人消费贷款仅占个贷余额的38%,2014年这一比例大幅提升超过50个百分点至91%,此后仍维持在这一水平左右。2017年后个人消费贷款增速放缓、占比有所回落,主要是因为以个人消费贷款作为基础资产进行了资产证券化,2017年和2018年规模分别为40亿和78亿。

2018年宁波银行零售贷款收益率重回7%以上,在所有资产中收益最高。即便经过了2014-2015年的大幅降息,宁波银行的个贷收益率在2018年也重新回到了7.16%,相较降息前高点仅回落50bp左右;反观对公贷款,2018年贷款收益率普遍较降息前高点回落快200bp。这是因为,个人对银行的议价能力要远低于企业,银行牢牢掌握个人贷款的定价权。2018年末,宁波银行个人贷款收益率在城商行中排名第二,仅次于常熟银行。

宁波银行负债成本率一直处于可比同业的较低水平,低成本的存款占负债比例自2016 年以来趋势上升,至2019 上半年末达到68.17%,已经明显高于可比同业的平均水平。

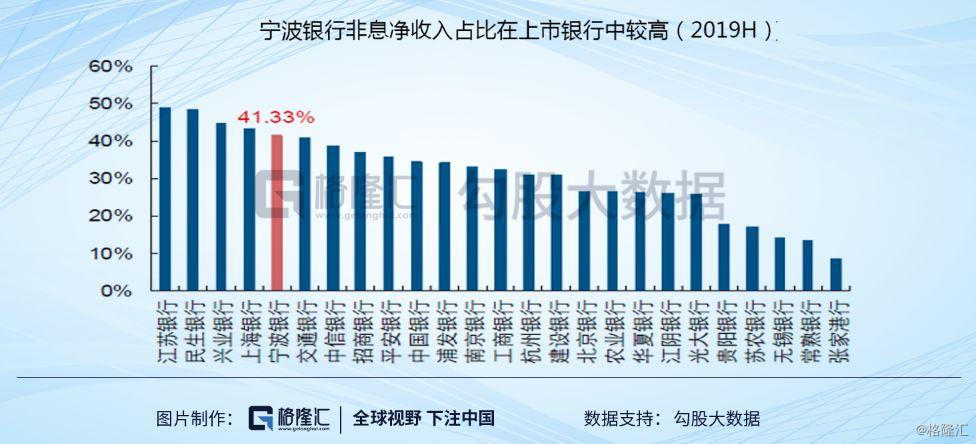

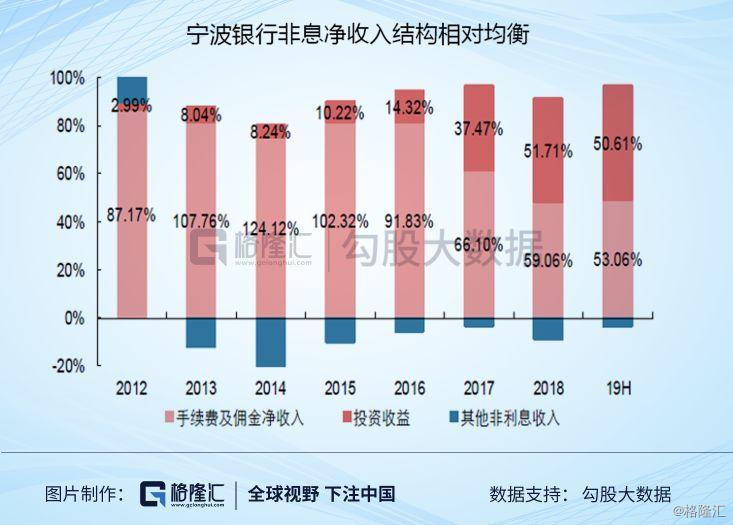

截至2019 年上半年,宁波银行非息净收入占营业收入比重为41.33%,在上市银行中处于较高水平。从结构来看,投资收益占比从2014 年开始逐年提升,2019 年上半年已经占整体非息净收入的50.61%,其中主要归功于货币市场基金投资收益的增加;手续费及佣金净收入占收入受资管新规影响,其比重虽然自2017 年开始有所下降,但相较可比同业仍然处于较高的水平。

从结构上来看,宁波银行手续费收入的贡献主要来自代理业务和银行卡业务,二者2019上半年占比分别达到50.56%和32.97%。其中,银行卡业务源自于信用卡分期快速发展,截至2018 年,宁波银行信用卡垫款为296.23 亿元,仅次于上海银行;信用卡累计发卡量为175.10 万张,卡均贷款余额同样在上市城商行中处于领先。

3

宁波银行成绩含金量如何?

宁波银行过去几年虽然交出了漂亮的成绩单,但是成绩单的含金量如何呢?过去几年,很多地方性银行为了更高的收益去做风险较大的业务,导致银行产生各种经营上的困境。那么,宁波银行会不会存在为了更好的成绩而做风险更大的业务呢?

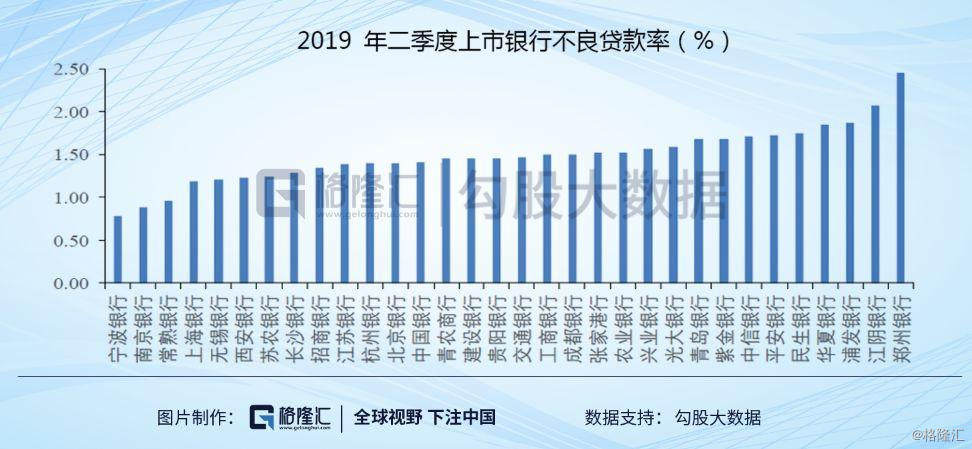

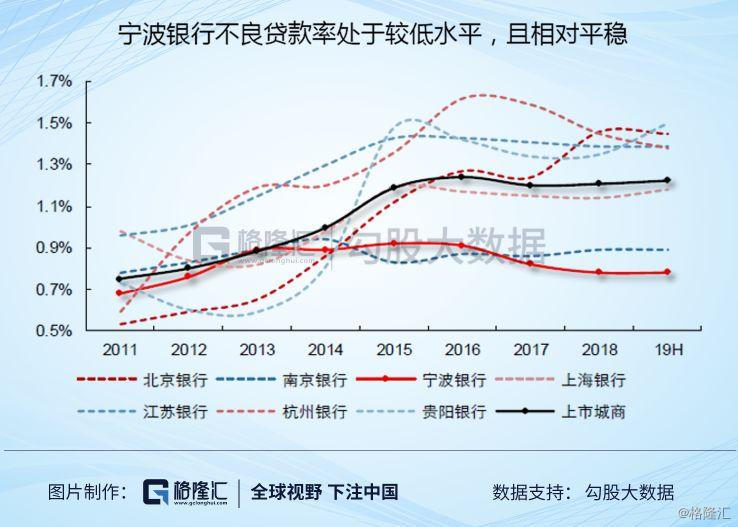

截至2019 年上半年末,宁波银行不良贷款率水平仅有0.78%,在所有上市银行中最低。不仅如此,从趋势上来看,宁波银行贷款不良率即便在前一轮信用风险暴露周期中也表现的相对稳定,2014-2016 年,可比同业不良快速攀升的阶段,宁波银行基本稳定在阶段高位,而之后便率先趋于回落。

2019年上半年,宁波银行的不良净生成率仅为0.48%,这在上市银行中是非常低的水平。从拨备的夯实程度来看,公司拨备覆盖率达到522%,是上市银行中最高的;非标资产的拨备在2019上半年也得到了充分计提,达到2.61%,已达到参照一般贷款管理的最低拨备标准。

2011 年浙江中小企业流动性危机发端于温州,2012-2013 年席卷全省;与此同时,2013-2015 年银行业信用风险也持续大面积暴露,但期间宁波银行不良率和关注类占比并未显著上升,甚至率先迎来改善,这便是源于公司管理层在风控工作上的主动性和审慎性。

一方面,宁波银行对公信贷主要投向制造业、服务业及商业贸易业的优质国有企业、上市公司,2011年开始宁波银行严格控制集团客户授信总量,限制产能过剩、行业前景不明朗行业的信贷投入,在对公贷款投放结构内部,主动压降制造业贷款投放,增大服务业贷款投放;另一方面,宁波银行积极进行贷款的核销和处置,2012-2016 年核销力度逐年加大,从不良净生成率快速上升就可见一斑。

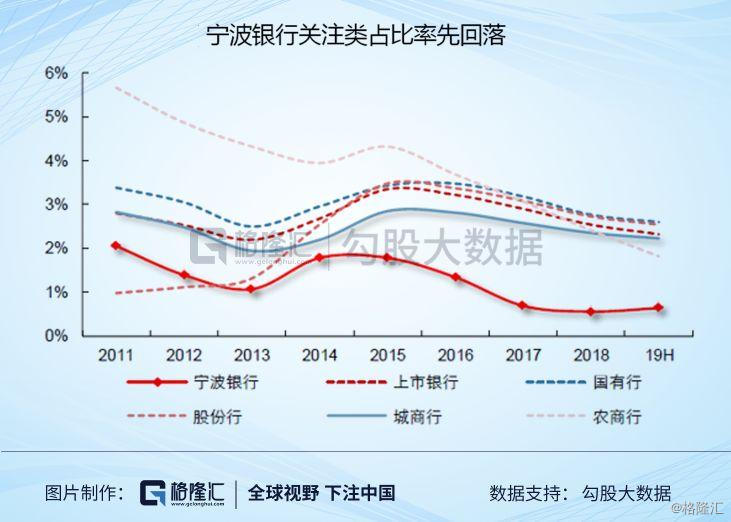

截至19年6月末,关注类贷款余额29.45亿元,较去年末上升5.87亿元,关注类贷款占比仅0.63%,较去年末上升8bps;逾期贷款余额43.34亿元,上升5.27亿元,逾期贷款占比0.89%,较去年末上升3bps。

总体来看,公司的核销转出和不良生成情况、关注类贷款占比、逾期贷款占比均处于同业较低水平。 报告期末,公司的拨贷比去年末提高了0.01pct至4.09%,拨备覆盖率高达522.45%,比去年末提高0.62pct,拨备较为充足,风险抵补能力较强。

宁波银行资产端主要配置品种是投资类资产,贷款也主要以中小企业和个人消费贷为主,这些都是风险权重相对较低的资产类别;同时公司非息收入占比高,也属于典型的轻资本业务。横向比较来看,2019 上半年末,宁波银行风险加权资产占总资产比重仅有65.5%,处于上市银行较低的水平。

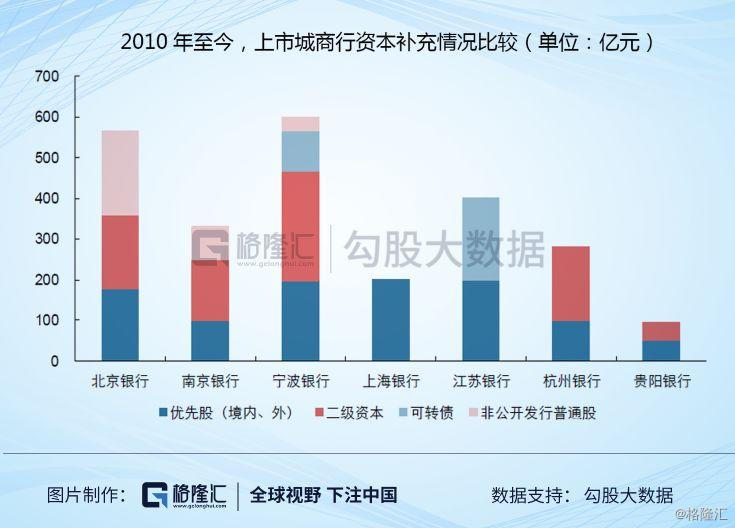

宁波银行在资本补充方面的能力也十分优秀。体现在两个方面,一是公司优异且稳定的盈利水平使得自身资本具备出色的内生增长能力;二是优异且稳定的盈利能力也赋予了公司在金融市场上顺利进行资本外源补充的能力,2010 年以来宁波银行资本外源补充规模在上市城商行中处于领先,其中与核心一级资本补充相关的大概每3年一次,包括在2010年定增45亿、2014年定增30亿、2017年发行100亿可转债。

与此同时,公司新一轮80亿定增方案于2019年6月获得监管批准。这种内生增长叠加外源补充的正向循环模式,使得宁波银行的杠杆率水平能够持续保持在较高的水平。

4

结语

自2017 年5 月以来,宁波银行基本面持续领跑行业,其PB估值也始终处于行业较高水平,宁波银行相较其余6 家城商行PB 估值(简单平均)的溢价率也呈显著上升趋势,最高时超过100%,最近1年中枢大约在80%左右。

不论是净资产夯实程度、拨备储备厚度还是盈利能力,宁波银行确实已经是A 股上市银行中的佼佼者。宁波银行长期存在的零售消费贷和中小企业贷款优势,稳步增长的中间收入和领先同业的资产质量,都将保障业绩持续稳定增长,ROE 在上市银行中已率先步入上升周期。

所以现在的基本面可以支撑宁波银行的高估值,但是向上的估值空间已经不大。未来宁波银行的股价最主要的贡献就是业绩增长,目前来看宁波银行稳定高增长的业绩基础牢固,所以依旧看好宁波银行的投资价值。