下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鸿踏雪

数据支持 | 勾股大数据

目前,A股所有的上市公司三季报都已经出炉。在10月份整个月份,三季报整体而言让大盘波澜不惊,但是各个行业的业绩和每个行业里细分的公司业绩分化依旧很大。

令大家意想不到的白马股暴雷,没有区块链技术的“区块链公司”被炒上天,看着一家家公司的成绩单,最后还是发现真正的钱还是让金融行业给赚走了。

统计A股所有上市公司的财务数据可以看出,第三季度A股上市公司营业收入同比增长9.53%,归母净利润同比增长9.3%;但是扣除金融板块后可以看出,虽然总体的营业收入同比有8.31%的增长,但是归母净利润却是接近零增长。

总结起来就是一句话,金融行业特别是银行实在是太赚钱了!

但是A股的银行股常年是所有板块最低估值(扣除负估值),截至到最新交易日只有6.76倍的PE,非银金融16.77倍的PE在A股板块中也属于较低的区间位置。

那么金融板块的低估值除了跟本身的商业模式有关,投资者会因为什么因素愿意给出更高的估值呢?银行保险券商交出的三季报,会不会让投资者更加认可其价值从而加仓呢?

1

银行

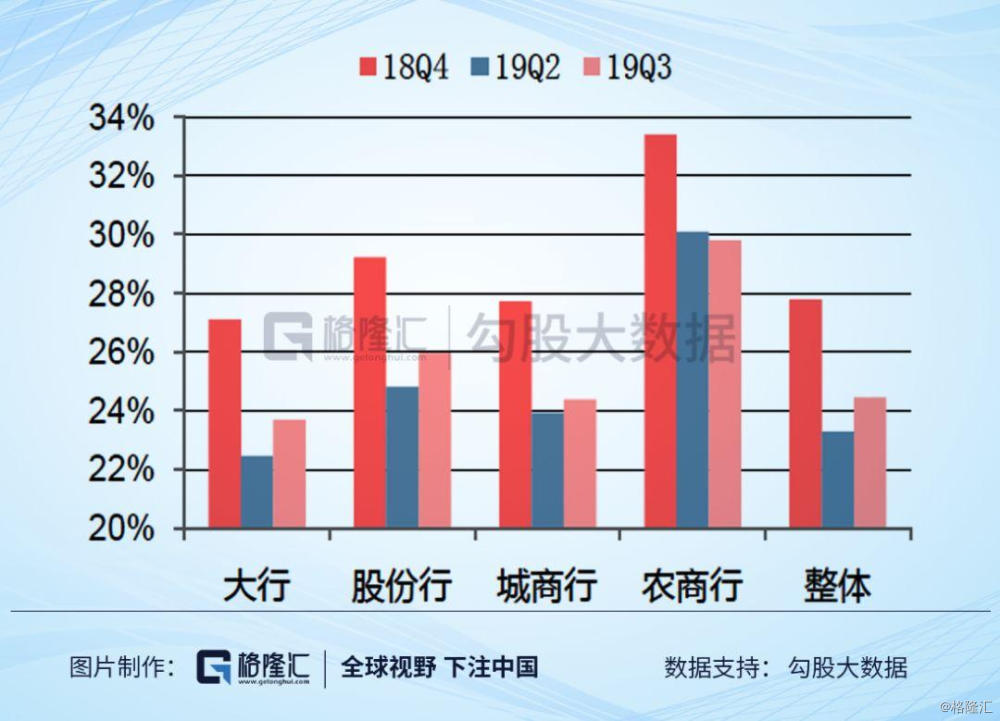

2019年前三个季度,33家上市银行总共实现归母净利润1.32万亿元,同比增长7.15%;实现营业收入3.56万亿元,同比增长12.09%。从横向比较来看,各类银行归母净利润增速排序为:农商行(16.17%)>城商行(14.06%)>股份行(11.09%)>大行(4.97%),营收增速排序为城商行(24.45%)>农商行(17.65%)>股份行(16.45%)>大行(8.98%)。

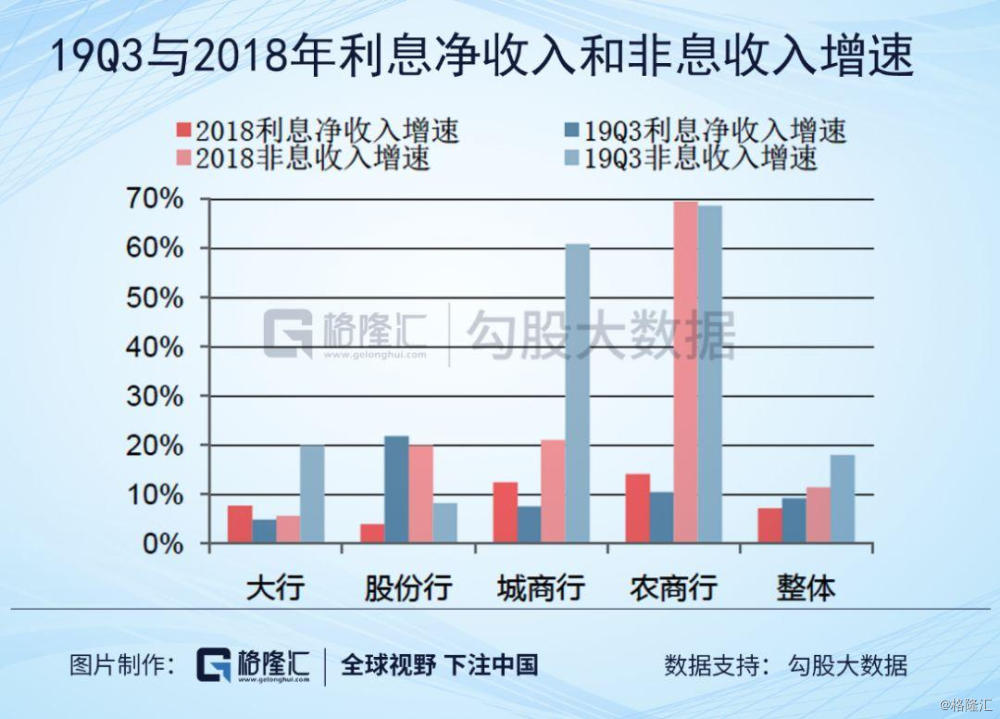

从营收构成来看,非息收入增速高于利息净收入增速,分别为18.04%和9.19%,较2018年末分别提升6.62和2.07个百分点。

利息净收入中,除了股份行增速较年初显著提升17.86个百分点以外,其他各类型银行利息净收入增速均有所下滑。非息收入中,农商行因为基数较小,依然保持较高增速,非息收入增速达68.56%;城商行和大行前3季度非息收入增速也显著提升至60.80%和19.96%,而股份行增速则下滑11.62个百分点至8.27%。

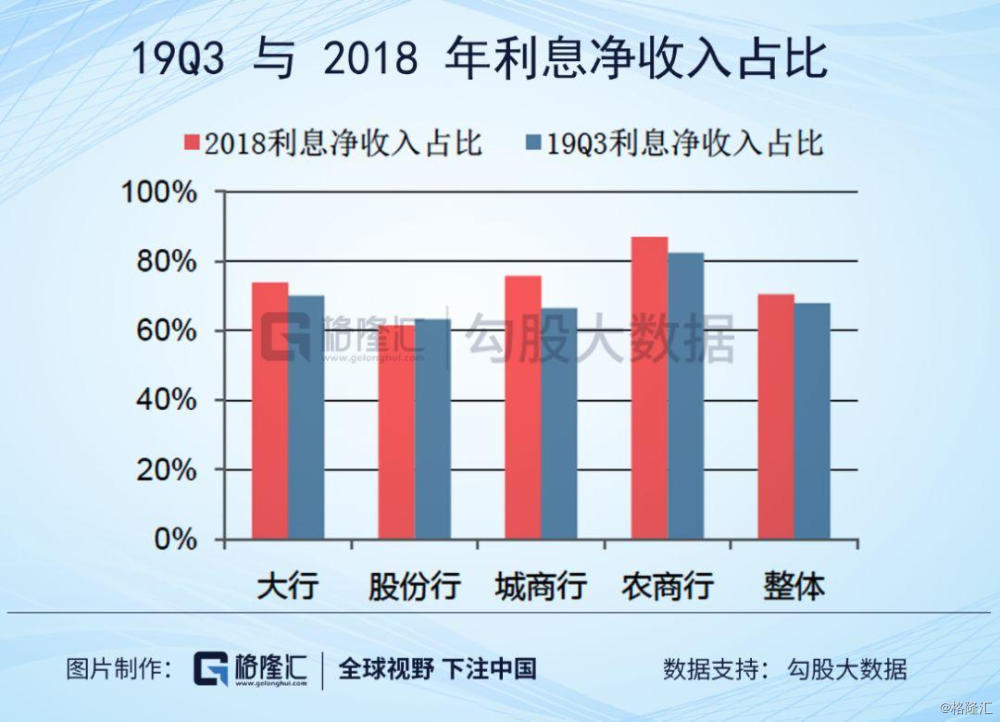

从利息净收入占比来看,19Q3整体利息净收入占比为67.86%,较年初下降2.65个百分点。和利息净收入增速相似,除了股份行占比提升1.78个百分点外,其他各类型银行利息净收入占比均有所下滑,尤其是城商行占比下降9.25个百分点。

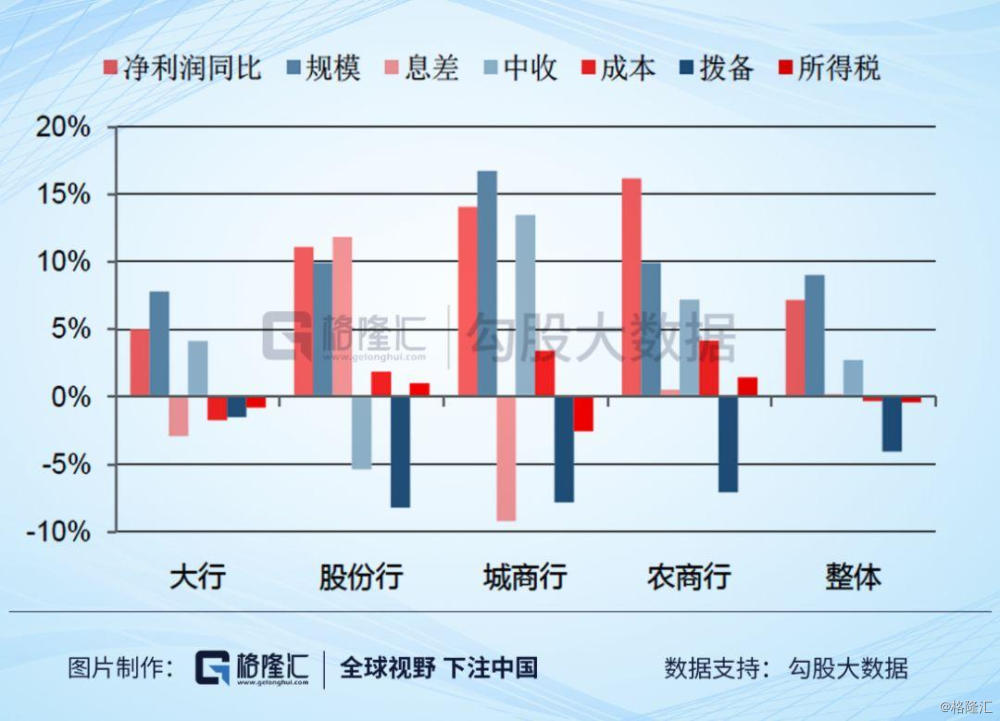

前三季度,对银行利润贡献最大的是生息资产规模的同比扩张,贡献了9.01个百分点;另外2.70个百分点的贡献来自于中间业务收入的增长;0.18个百分点来自于息差的改善。同时,今年前3季度拨备的负面影响较大,拉低增速4.04个百分点,而成本和所得税虽然是负面影响但影响轻微,分别拉低净利润增速0.29和0.41个百分点。

前三季度,上市银行整体期初期末口径净息差为1.96%,大行、股份行、城商行和农商行分别为1.97%、2.03%、1.69%和2.33%。

前三季度,上市银行整体中间业务收入同比增长9.17%,与2018年增速2.12%相比,提高了7.06个百分点。其中,大行前三季度中间业务收入同比增长9.93%,提高了6.59个百分点;股份行前三季度中间业务收入增长8.05%,但较上一年增速增加6.53个百分点;城商行和农商行前三季度增速分别为9.18%和3.66%,较上一年提速均超过15个百分点。

前三季度,上市银行整体成本收入比为24.45%,比上一年下降3.34个百分点,各类银行今年的成本收入比较上一年均有所下降,降幅比较接近,均在3.2到3.6个百分点之间。

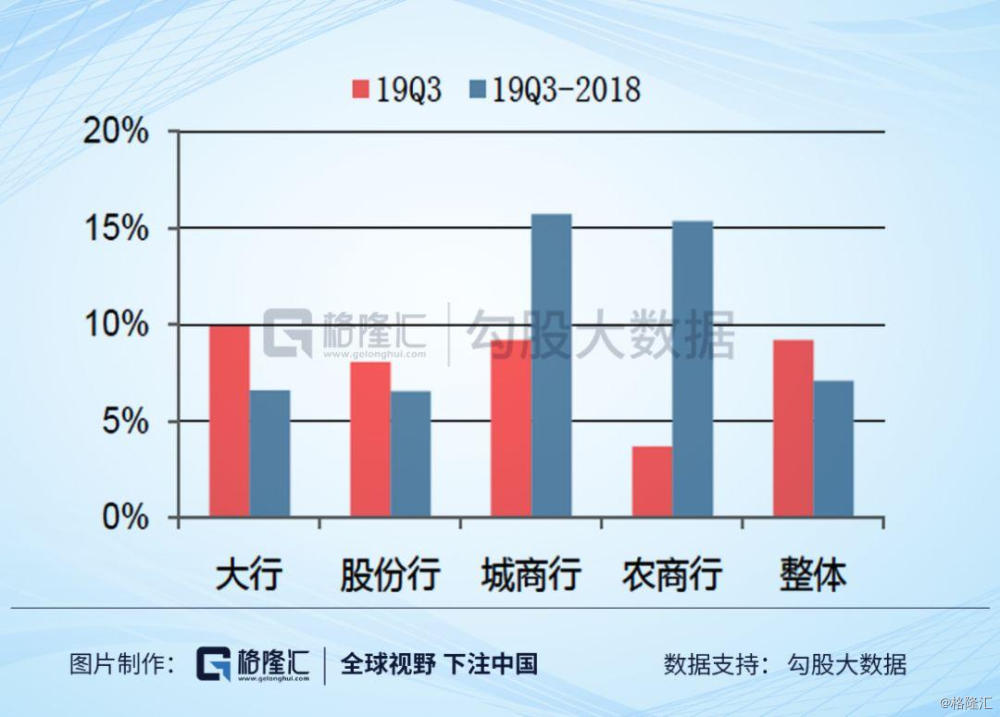

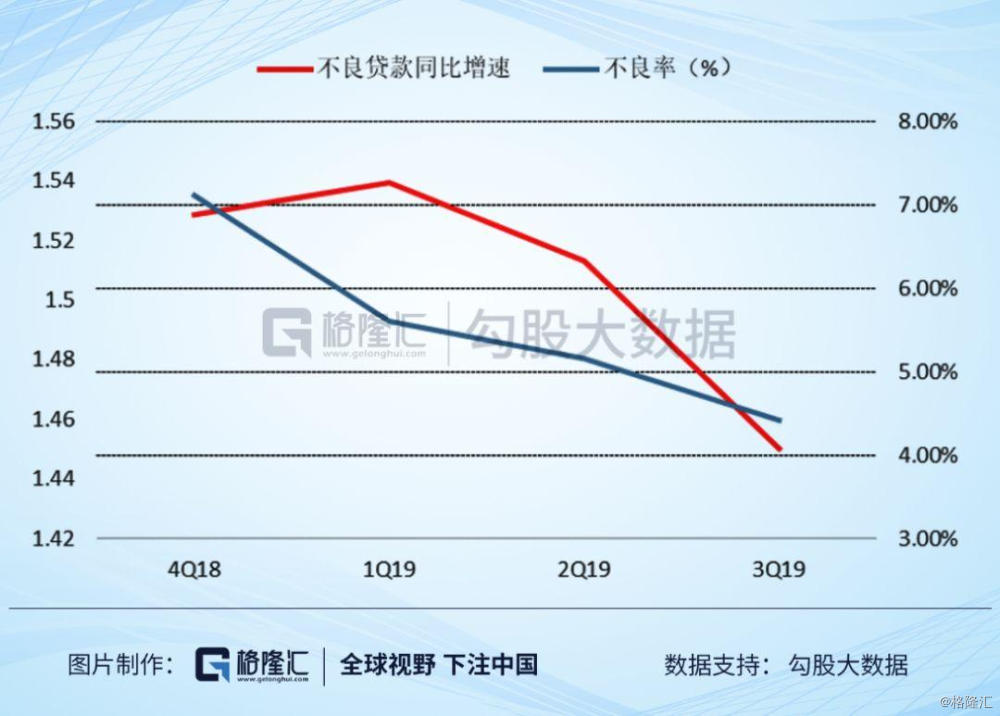

今年以来,上市银行的不良率持续下降。截至三季度末,33家上市银行不良贷款总额1.37万亿,可比口径同比增长4.08%,而2018年可比口径同比增长5.93%,增速下降了1.85个百分点;不良率加权平均值为1.46%,比去年末下降了8个bp。从趋势来看,从今年一季度以来,上市银行整体资产质量持续向好,不良率处于下行通道。

经济下行周期中,银行保持较好增速的同时,整体的资产质量并没有出现显著的恶化,远远好于市场预期。这是市场应该给目前较低估值的银行股更高估值最有力的一个逻辑。

目前,行业拨备覆盖率为218%,如果按照150%的监管要求来测算,行业可以释放的净利润是0.93万亿。

近期,银行新股密集上市将催化银行板块行情。邮储已获批,预计四季度登陆A股重庆农商银行已上市,同时浙商银行也将近期上市。银行新股发行价格都在1倍PB,再加上次新股效应,都将驱动银行板块的上涨。

中小银行零售贷款占比高,从而净息差优势显著;经济下行期其系统性风险更小,更容易调整资产结构,边际上更加受益。推荐关注招商、宁波和平安。

2

保险

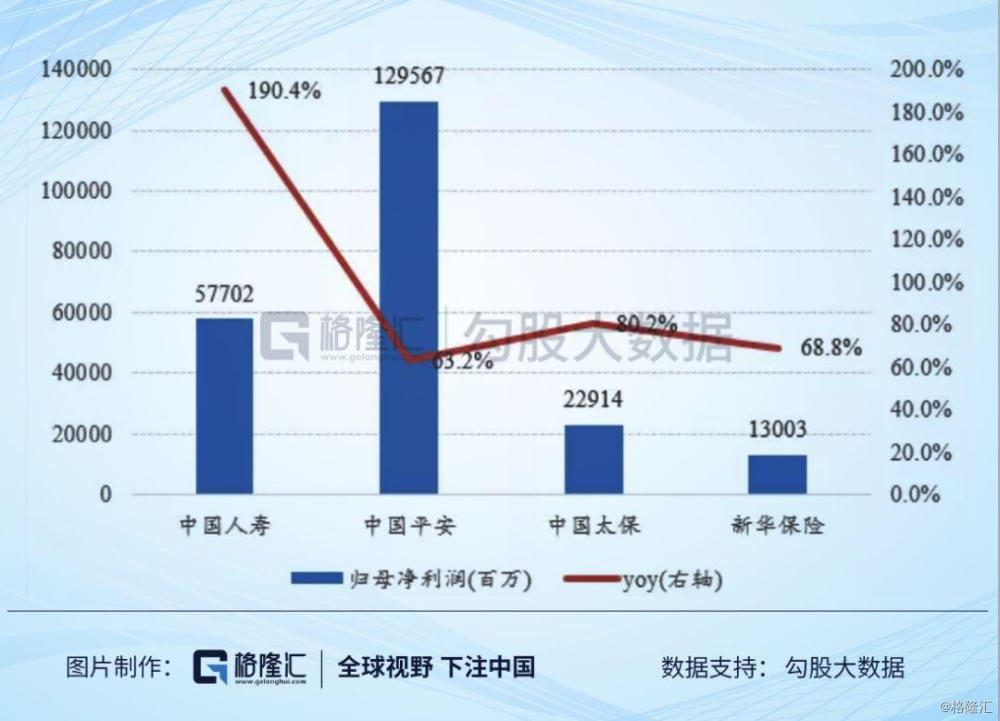

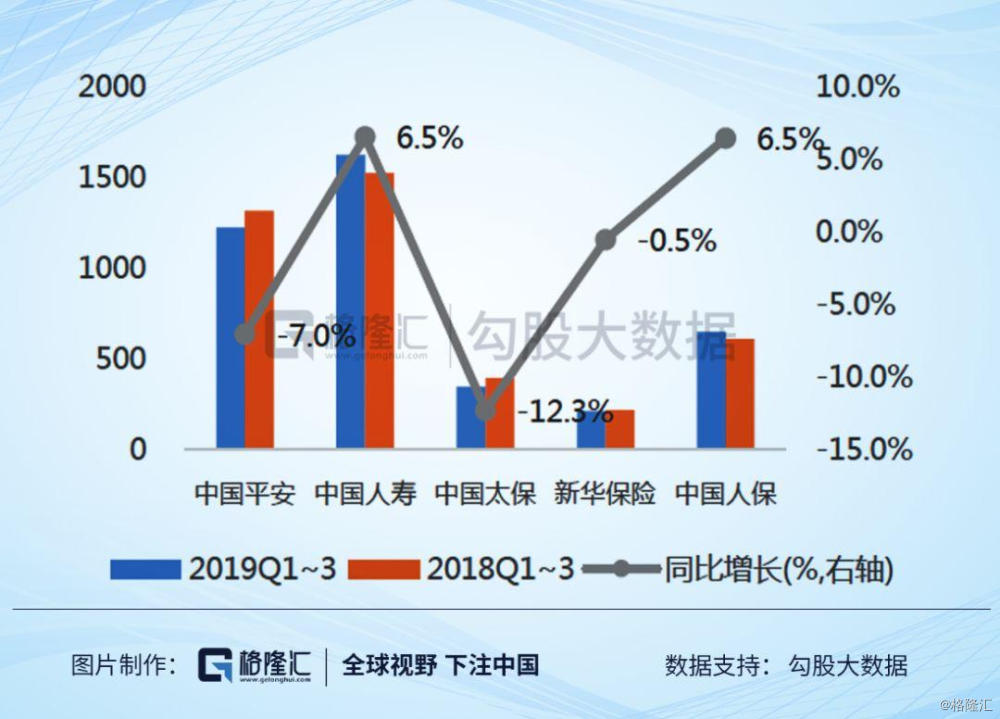

2019年前三季度各家保险公司利润均实现高增长,其中中国平安、中国人寿、新华保险、中国太保2019Q1-Q3的归母净利润分别为1296亿、577亿、130亿、229亿,同比增速分别为63%、190%、69%、80%。

各大保险公司业绩增长如此好的原因,一方面是税率的大幅降低所致,另一方面是今年权益市场上行。

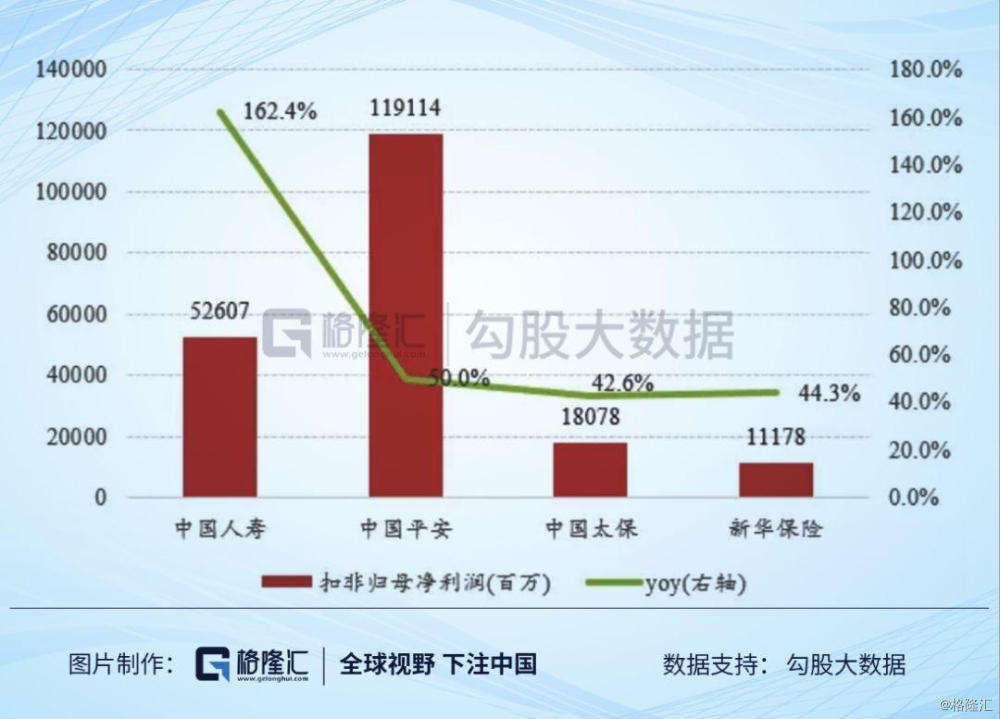

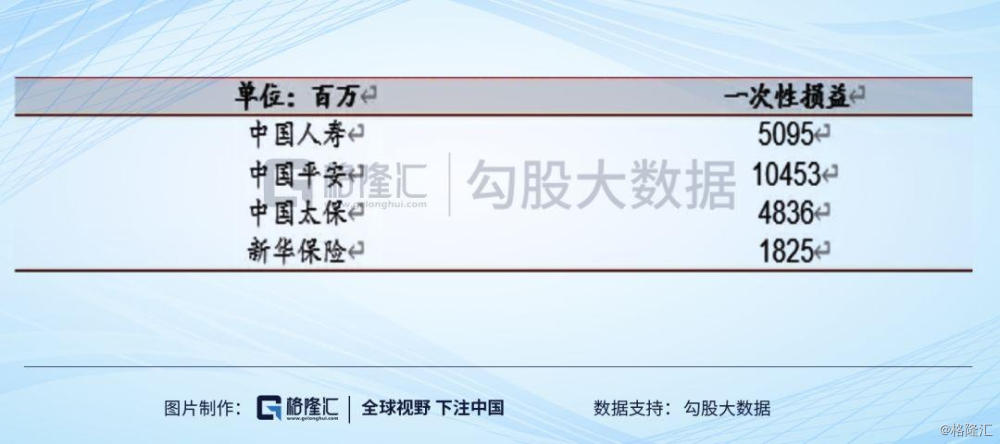

5月29日,财政部将保险企业的手续费及佣金支出税前扣除比例进行调整,其中财险公司从15%上调至18%,寿险公司从10%上调至18%,并且将2018年因手续费及佣金超支多缴纳的税收金额在2019年进行退回,带来中国平安、中国人寿、新华保险、中国太保2019年一次性损益分别为105亿、51亿、18亿、48亿,扣非后归母净利润增速分别为50%、162%、44%、43%,依旧实现高速增长。

2018年前三季度上证综指下跌14.69%,而今年前三季度上证综指上涨16.49%,带动各大险企投资收益的同比大改善。

同时,投资收益率同比也改善明显,各家公司年化净投资收益率分别为中国平安(4.90%)>中国人寿(4.83%)>中国太保(4.80%)(新华保险未披露),年化总投资收益率分别为中国平安(6.00%)>中国人寿(5.72%)>中国太保(5.10%)>新华保险(4.70%)。

前3季度中国人寿、中国人保(寿险+健康险)的新单保费实现正增长,均为6.5%,平安、太保、新华为负增长,增速分别为-7.0%、-12.3%、-0.5%。第三季度,平安、国寿、太保、新华、人保的新单保费同比增速分别为-8.8%、27.6%、-18.5%、-15.8%、57.4%。分渠道来看,前3季度太保、新华的个险渠道期交保费同比下滑18.6%、5.4%,Q3单季同比下滑25.8%、13.2%。

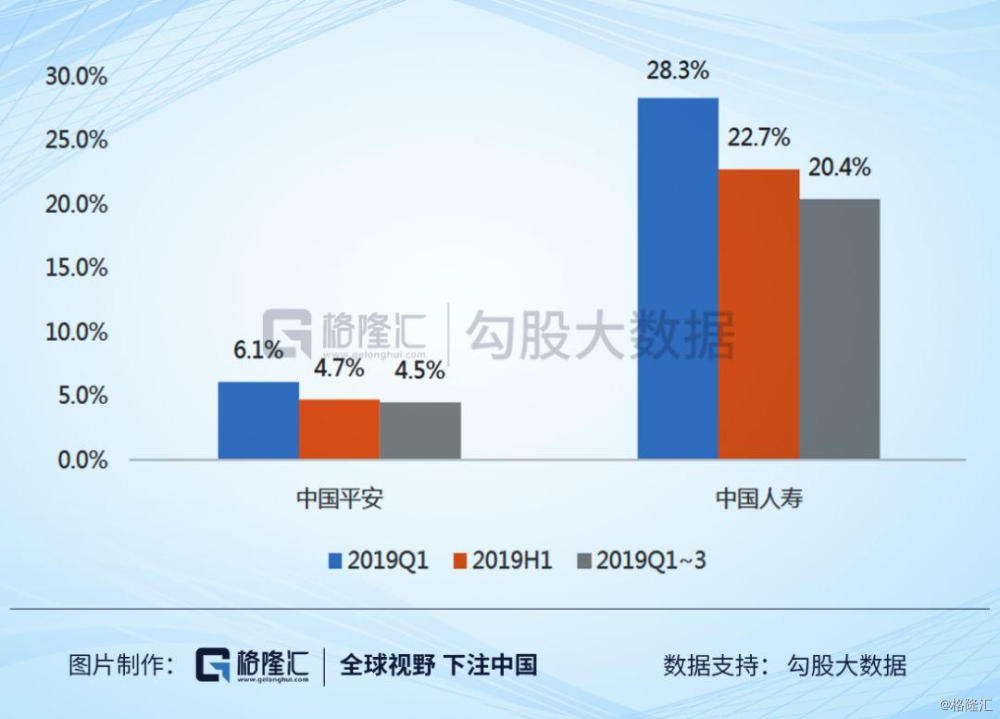

新业务价值方面——中国人寿NBV增速为20.4%,为险期最高,新单保费平稳增长和业务结构优化带来,其新单保费同比增长6.5%,NBVmargin同比增长13.1%。

平安寿险NBV增速为4.5%,Q3单季同比增长4.1%,由价值率提升带来,NBVmargin为48.1%,同比提升5.3pct,Q3单季margin同比提升3.4pct。

受益于业务结构优化及主力保障产品价值率提升,太保Q3单季的NBVmargin提升,前3季度nbv的增速降幅较中报收窄(-8.4%);新华3季度NBV增速降幅较中报(-8.7%)或有扩大。

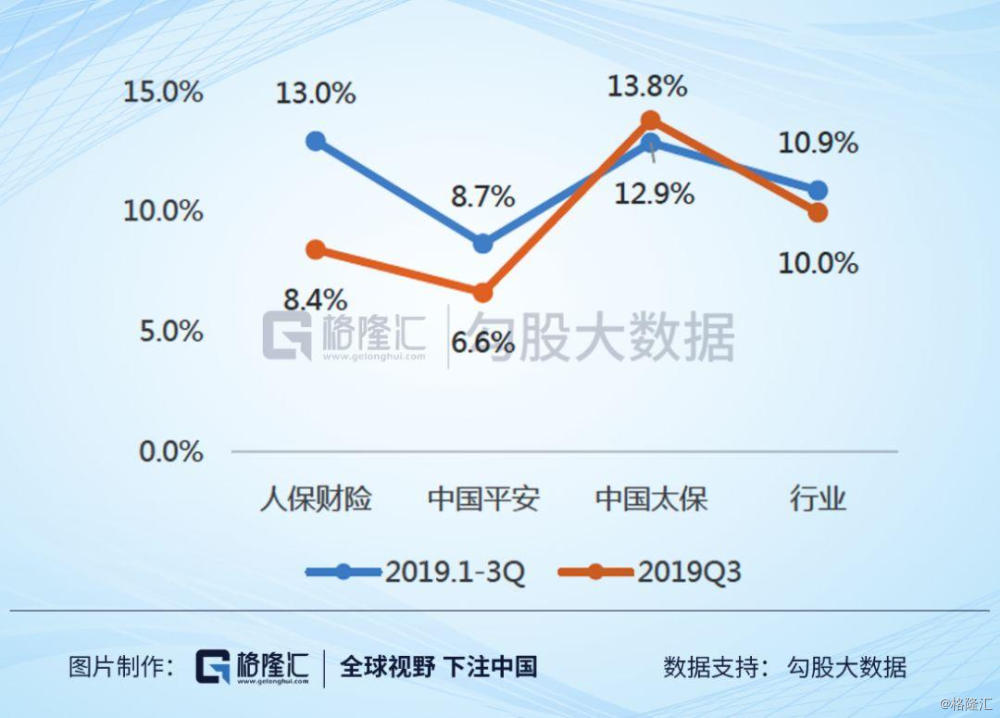

前3季度人保财险、平安财险、太保财险的保费收入增速分别为13.0%、8.7%、12.9%,Q3单季增速分别为8.4%、6.6%、13.8%。车险保费占比分别为57.0%、70.4%、67.1%,分别较上年末下降9.7%、3.0%、7.5%。

人保财险、平安财险综合成本率均有所提升,但提升幅度均较上半年缩窄。平安产险综合成本率96.2%,同比提升0.2pct,增幅显著收窄0.6pct。人保财险综合成本率97.9%,同比提升0.1pct,提升的幅度较上半年大幅缩窄(H1同比提升1.6pct),其中赔付率同比提升4.5pct。

保险行业经历2019年利润超高速增长之后,也要看到2020行业利润增长可能大幅减速的趋势。

首先是“减税”的一次性损益的消失,为2020年利润增长垫高了基数;其次是权益市场的不确定性,对于保险公司投资收益的表现目前还无法做出判断,其对利润增速的影响也存在不确定性。

截至10月31日,中国平安、中国人寿、中国太保、新华保险的2019PEV分别为1.32、1.01、0.79、0.74倍,处于历史低位,4季度“估值切换行情”概率高。

保险公司内含价值高速且确定的增长是保险股投资的长期安全垫,随着时间陆续进入开门红阶段,各方面数据均显示新单数量超预期。同时随着上市险企在渠道端的率先转型,有望在明年二季度之后迎来动能转换,带来保障型产品保费的持续回暖增长,推动全年NBV增速的同比改善。

目前处于低估值得保险板块里稳定高增长的公司是投资的良好标的,推荐中国平安和中国人寿。

3

券商

2019年前三季度,131家证券公司实现营业收入2,611.95亿元,同比增长38%;实现净利润931.05亿元,同比增长88%。截至2019年三季度,证券公司总资产7.02万亿元,较上年末增加12%;净资产1.99万亿元,较上年末增加5.3%%;净资本达到1.62万亿元,较上年末增加3.2%。客户交易结算资金余额(含信用交易资金)1.28万亿元,受托管理资金本金总额12.71万亿元。

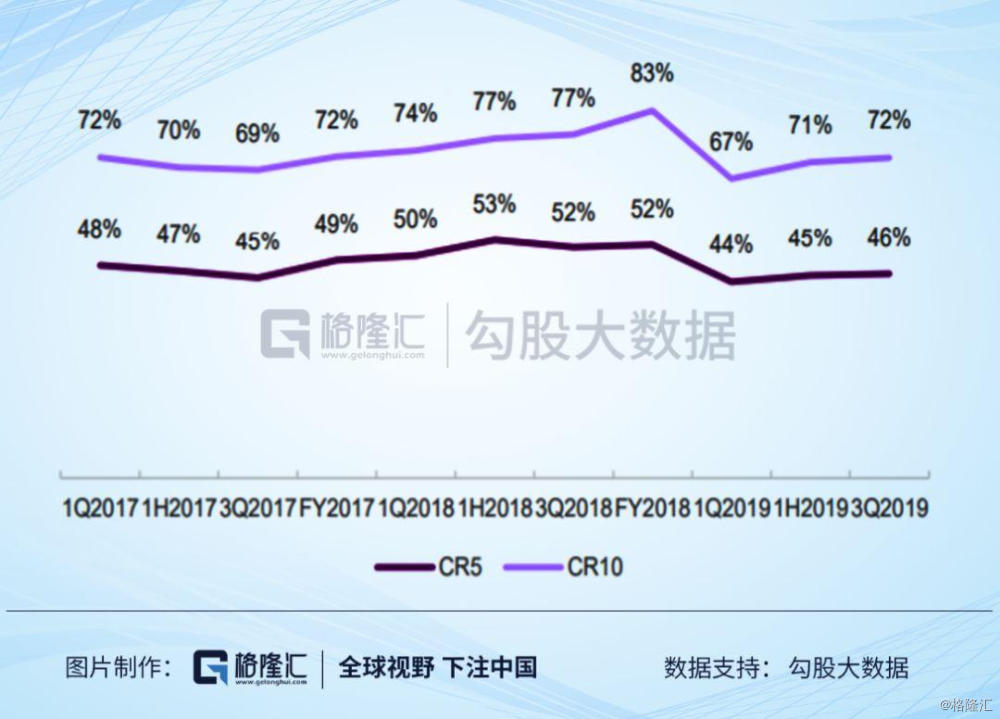

其中,排名前十的券商归母净利润合计为565.07亿元,占36家券商总归母净利润的70.88%。上市券商股之间业绩出现明显分化,在自营业务、信用业务方面具备优势的券商股表现更加优秀。

2019年一季度,受益于股债双牛,券商自营业务贡献较大弹性。而后科创板推行及股市回落促使其他业务占比上升,经济业务占比从一季度22%上升至24%,自营业务占比从50%下降至34%,信用业务占比从7%上升至13%。

2019年前三季度,沪深两市日均成交金额5441亿元,YOY+47%,其中2019年三季度单季度的日均成交金额为4656亿元,环比-21%,YOY+55%。36家上市券商前三季度经纪业务累计实现收入532亿元,YOY+18%,三季度单季度的收入为163亿元,环比下降12.7%。

受益于科创板,2019年三季度A股的首发募集资金797亿元,YOY+245%,环比增长129%。前三季度累计的首发募集资金规模达到1400亿元,YOY+21%。1-9月再融资规模9389亿元,YOY+2.2%,增发募集资金5285亿元,YOY+19.1%。

36家上市券商的证券承销业务净收入合计237亿元,同比增长23%。而三季度的投行业务收入为89亿元,环比提升8.3%。投行业务实现同比增长主要是得益于科创板的推出带来业绩增量。

截至2019年6月末,券商资管计划规模为12.53万亿元,分别较2017年Q1高点和18年底下降33.2%和6.2%,规模已经连续9个季度出现下滑。结构上,定向资管计划规模为10.10万亿元,集合资管计划规模为1.93万亿元,定向资管计划规模收缩是券商资管规模收缩的主因。

统计范围内36家上市券商上半年自营投资收益(自营投资收益=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益)收入850亿元,同比增长76%。其中,投资净收益为708亿元,同比增长28%。公允价值变动净收益154亿元,较去年同期增加223亿元。

36家上市券商上半年实现利息净收入305亿元,同比增加81.4%。2018年四季度上市券商实行新会计准则后,债权及其他债权投资期间持有收益计入利息收入,使得利息收入大幅增长。前三季度上市券商计提的信用减值损失92.1亿元,较上半年增加36亿元。

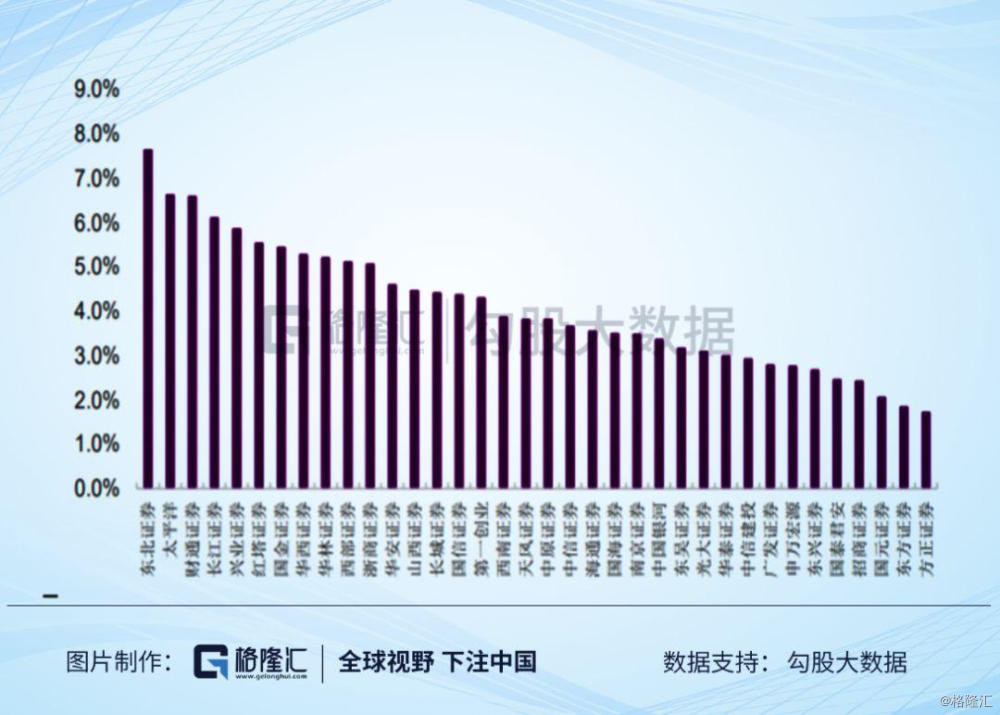

截至2019年前三季度,证券行业的ROE为4.68%,已经超过18年全年的水平。对于下一阶段行业ROE的表现,在资本市场保持平稳的情况下,大券商与行业ROE之间的差距将逐渐拉大,龙头券商ROE拐点将现。

目前券商板块处在历史估值低位,龙头券商会在竞争格局中优势越来越大。推荐关注中信证券、华泰证券和中信建投。