下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

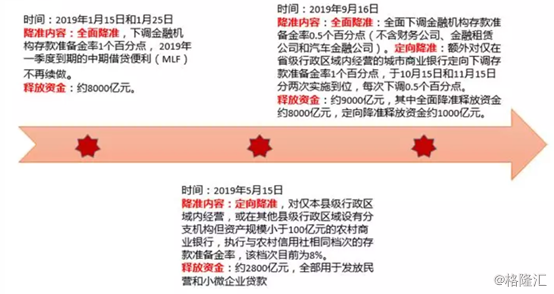

9月央行降准方案中的第一步——全面降准0.5个百分点于今日正式实施,释放资金约8000亿元。降准落地后,哪些板块值得关注?

全面降准正式落地

9月6日盘后,央行公布,为支持实体经济发展,降低社会融资实际成本,决定于9月16日起全面下调金融机构存款准备金率0.5个百分点。

央行有关负责人表示,此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。该负责人还称,此次降准可有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元。

这是央行自今年1月后,第二次宣布全面降准。

(2019以来中国降准情况,图源:徽商期货)

市场普遍认为,此次降准的意义包含稳增长、稳就业;降低实体企业融资成本;维持流动性整体充裕,缓解中小银行压力。而针对今日的全面降准8000亿资金落地,分析人士认为,降准释放的资金量大、价低,可有力对冲税期、季末监管考核等因素影响,巩固近期货币市场平稳运行格局。在降准实施后,央行将如何开展公开市场操作特别是如何应对到期中期借贷便利(MLF)备受关注。

而对于股市来说,降准将向市场中释放流动性,注入宽松预期,市场预期和信心将逐步的回升推升风险偏好,从而利好股市和券商板块。不过,在此之前国常会明确表示,在“房住不炒”精神下,降准释放的资金难以再次大规模进入房地产市场。因此,此次降准对地产业的提振效果有限,但配合早前专项债政策,基建行业或将迎来一波热潮。

9月11日,央行发布2019年8月金融数据,其中,M2同比增长8.2%,人民币贷款增加1.21万亿元,社融增加1.98万亿元。对于8月信贷数据,多数机构表示,新增信贷及社融均略高于预期。

对于债市,海通证券首席宏观分析师姜超认为,受制于短端利率稳定,近一个月10年期国债利率在3%的阻力位难以突破。此次降准有利于带动短端利率下行,从而打开长端利率下行空间。

东吴证券表示,综合来看,央行此次降准和国常会基调一致,货币政策后期仍将维持宽松态度,同时可以看出货币政策依旧不是大水漫灌,其重点仍在降成本、调结构上。因此,仍然看好四季度债券市场。

中信证券研报显示,9月6日央行宣布全面降准和定向降准的组合超预期,但市场在9日央行没有续作MLF后反应平淡。相比于2018年以来的历次降准后的利率走势,本次超预期降准政策后市场反应平淡主要原因在于对后续政策的担忧。一方面,全面降准后降息概率是否下降?另一方面,若降准后MLF都不续作,降准的实际宽松效果可能有限。

中信证券研究所副所长明明分析,短期内MLF不续作原因在于避免短期流动性重叠,但7月起流动性缺口再现,仍需中长期流动性供给。值得一提的是,MLF还肩负着利率定价的功能,如果降准“挤出”MLF操作,那么利率市场化将很难推进。同时,降准导致的央行被动缩表仍然难以推动银行扩表,要驱动银行扩表还需要其他监管政策、产业政策等配合。

银行板块获超配

8月以来,央行先是改革完善贷款市场报价利率(LPR)形成机制,接着宣布全面下调金融机构存款准备金率。随着降准政策的执行,银行成本有所减轻,规模也有望继续增加,但是在LPR引导利率下行和负债端利率刚性背景下,银行的关键指标净息差能否保持非常考验银行个体的经营管理能力。

A股方面,质地优良、经营稳健的银行,持续推荐成长的优秀标杆招商银行、宁波银行,以及转型初具成效、具有强大协同优势的平安银行值得关注。

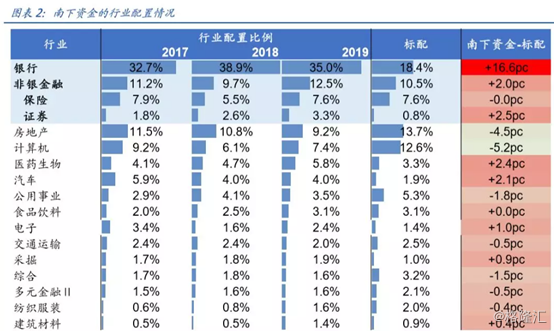

值得注意的是,今年以来,南下资金配置排名前五的板块为银行(配置比例高达35%)、非银金融(12.5%,其中保险7.6%,券商3.3%)、房地产(9.2%)、计算机(7.4%)。

(图源:国盛证券)

在港股内银板块中,除招行外,A+H股银行的H股估值处于过去10年历史最低水平,平均19PB仅0.56x,且AH溢价率在15%以上,其中建行、农行、工行分别高达26.6%、22.8%、13%,处在2008年以来的70%分位以上。

银行板块经营稳健(ROE14%,不良率仅1.48%),同时股息率较高(除招行外在5.5%-7.5%较高水平),远高于10年期国债收益率(3%左右)以及大多数理财产品(余额宝7日年化收益率仅2.3%),在超低估值情况下投资价值凸显。

基建或为最大赢家

基建逆周期调节力度加强,从政策面来看,中央财政部发文今年将提前下达部分2020年新增地方债务限额。资金面方面,央行降息政策预期已经落地,释放9000亿资金,资金面持续好转,未来资金面有望继续改善,有效缓解基建投资资金短缺问题。

从订单方面来看,由于国内融资环境,基建央企均保持较高的增长,以中央为主导的铁路和轻轨保持较快增幅。在地方专项债限额的增加有望快速缓解地方政府资金面紧张情况,专项债的募集资金用途的扩大有望带来重大基建项目资本金增量,同时降准落地改善配到资金成本,下半年基建投资增速有望较上半年出现明显回升。

由此来看,基建将带动上游的水泥、建材、重型机械等多个细分领域都将有望迎来需求的旺季。

由此来看,基建将带动上游的水泥、建材、重型机械等多个细分领域都将有望迎来需求的旺季。