下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

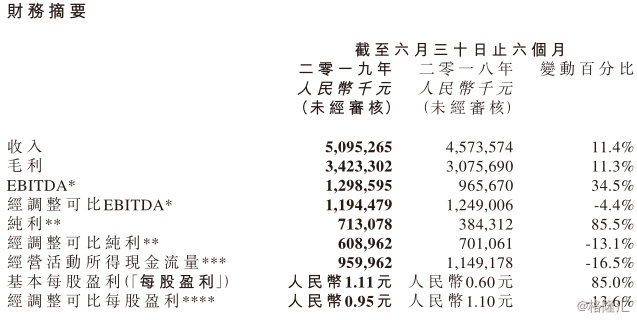

昨晚,健合(H&H)国际控股有限公司(01112.HK)公布公司中期业绩。主要财务指标方面,健合上半年取得收入50.95亿元(人民币,下同),同比增加11.4%;毛利34.23亿元,同比增加11.3%;纯利7.13亿元,同比增加85.5%;基本每股盈利1.11元,同比增加85%。不派中期息。

(图片来源:健合中期业绩报告)

然而,公司今日股价并未受中期向好业绩提振。截至目前,健合股价暂报36.75港元,跌7.2%。而统计年内股价累计跌幅则为13.84%。

(图片来源:富途证券)

婴幼儿配方奶粉逆市取得双位数上涨

据公开资料显示,健合(H&H)国际控股有限公司在2017年经历了一次改名,而公司原名则是更广为人知的婴幼儿奶粉品牌“合生元”。但由于公司其后有发展成人营养品业务,“合生元”的名字并不能完全反映公司全部业务,遂改名为“健合(H&H,Health & Happiness)”。

而合生元成立于1999年,当时称为广州市合生元生物制品有限公司,主要从事生物制品生产。自2000年起,公司与法国Lallemand集团合作在中国以“BIOSTIME合生元”品牌推广益生菌概念及系列营养健康产品。其后,公司业务逐步拓展至婴幼儿配方奶粉及成人营养品生产。

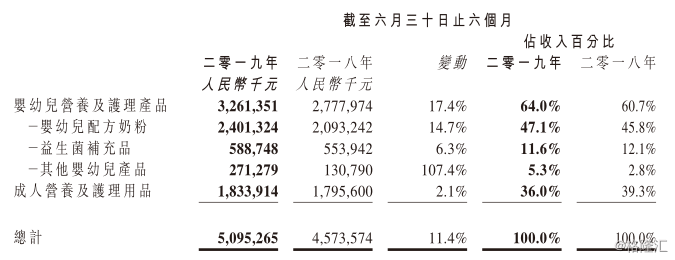

今年上半年,公司收入中,最主要的来源仍是婴幼儿营养及护理产品,其收入(32.61亿元)占总收入的64%,占比较去年同期60%有所增大。其余收入则来源于成人营养及护理品业务。 而在婴幼儿营养及护理产品中,婴幼儿配方奶粉收入占比最大,该部分收入为24.01亿元,占总收入的47.1%。

(图片来源:健合中期业绩报告)

统计期间,婴幼儿配方奶粉收入同比增长14.7%,是公司全年收入取得双位数增长(11.4%)的最大贡献因素。公司表示,尽管去年中国婴儿出生率下降,导致今年婴幼儿配方奶粉市场竞争持续激烈,但公司在今年既有的多品牌策略及多项计划(包括专属妈妈100忠诚计划、媒体营销及产品代言等),有效提高品牌知名度,吸引新消费者及留住现有消费者。

值得一提的是,上半年健合所有的细分产品销售收入同比出现了增长。除占比最大婴幼儿奶粉录得双位增速外,其他婴幼儿产品项目收入增速更是达107.4%,占总收入比例由去年的2.8%提升至5.3%。

其中,母婴用品品牌Dodie纸尿裤销售额同比增长137.0%至1.23亿元,去年收购的法国有机儿童零食品牌Good Gout销售额8070万元合并入账,令该分部收入由去年的1.31亿元增值的2.71亿元。

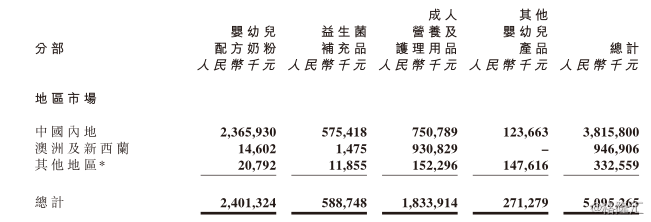

分地区看,健合最大的市场仍是中国内地市场,其收入占总收入的74.9%。而澳洲及新西兰市场的收入(9.47亿元)同比去年同期的10.82亿元则下降了12.47%。其他地区(包括中国的特别行政区)收入为3.33亿元,同比大幅上升74.3%。

(图片来源:健合中期业绩报告)

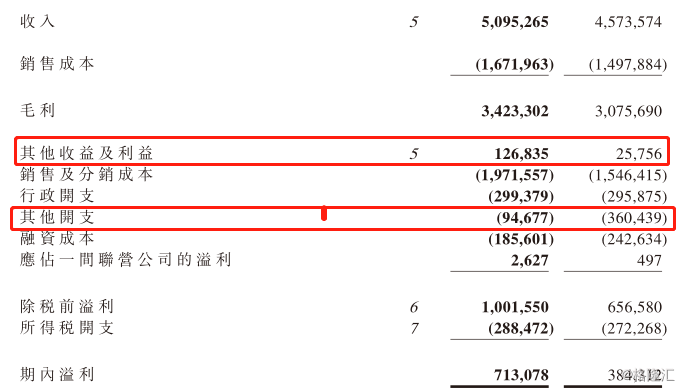

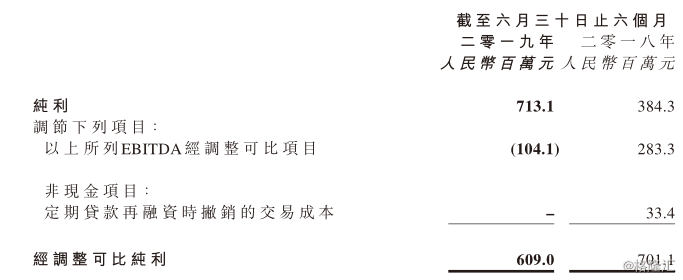

至于业绩回顾期间,纯利大幅增加的原因,主要是由于其他收益及利益(1.27亿元)较去年同期(2575.6万元)大幅增加及其他开支由去年3.6亿元大幅下滑至9467.7万元所致。

而该其他收益及利益主要包括外币兑换收益净额5810万元及衍生金融工具的公允值收益4550万元。外币兑换收益主要来自重估公司与其附属公司之间的集团内部贷款产生的非现金收益。而衍生金融工具的非现金公允值收益则主要来自嵌入优先票据提早赎回选择权的公允值收益。

而其他开支则主要包括研发开支7420万元(研发同比增加22.2%),但去年产生的外币兑换亏损2.18亿元及衍生金融工具非现金公允值亏损7010万元今年均转为收益,故入账金额大幅下降。

(图片来源:健合中期业绩报告)

若扣除以上非经常性或非现金项目影响,则公司经调整纯利同比下降13%,反映销售及分销成本、销售成本等成本端支出的增速要快于公司销售收入增速。对成本端的控制亦将是公司之后营运所需要注意的问题。

(图片来源:健合中期业绩报告)

出生率下滑时代,健合下半年怎么看?

今年第一季度,公司实现营业收入21.74亿元人民币,同比增长2.4%。其中BNC(婴幼儿营养及护理产品)业务收入14.95亿元,同比增长4.1%;ANC(成人儿营养及护理产品)业务收入6.79亿元,同比下滑1.2%(按澳元口径同比增长2.8%)。

ANC业务下滑主要是由于1月份电商法实施,澳洲市场经销商(代购)去库存,导致市场销售下降25.4%所致。下半年,公司估计仍将一定程度上受该电商法实施影响。

另外,如公司所预测,未来几年公司最主要的产品婴幼儿配方奶粉的市场将会继续缩小。据国家统计局数据,2018年中国育龄妇女持续减少。其中,15-49岁育龄妇女人数比2017年减少700余万人,而20-29岁生育旺盛期育龄妇女减少500余万人。当年,全国新生人口为1523万人,较此前一年的出生人口1723万人出现了较大程度的下滑。

同时,随着育龄妇女人数下滑,未来一段时间内,中国每年新出生人口仍将持续减少。

而在该细分市场,市场规模缩窄将会令竞争更为激烈。若要在该领域继续取得增长,健合唯有扩大自己的市场份额,获取更多的新消费者。

公司表示,下半年将会继续实行多品牌策略,继续投资品牌及消费者教育,并加强与主要客户的策略伙伴关系。同时,公司将在线下市场推出近期获批的Biostime商标婴幼儿配方羊奶粉系列,扩大Healthy Times婴幼儿配方奶粉产品的销售。

成人营养及护理用品方面,公司将拓展在澳洲及新西兰市场的渠道,推动市场销量。而在中国市场,下半年公司会将目前Swisse业务个人代购商主导的被动销售模式转变为主动销售模式。

下半年Swisse将推出多项新产品。当中,Swisse儿童维生素D3滴剂已获市场监管总局批准。 八月份,公司将在英国推出新副线品牌SwisseMeTM产品。另外,公司NewH2基金于今年7月投资Bod Australia Limited16.75%的少数股权,并获得全球独家授权,将Bod的非成瘾及非精神类CBD(大麻素)产品商业化。

对于下半年公司业绩走势,券商普遍表示较为乐观。

中金证券预计,考虑高端奶粉和益生菌行业需求稳健,且年底羊奶粉新品上市将提供额外收入增长动力,因此BNC板块增速能达全年指引14.5%。另外,由于BNC板块费用投放一般在下半年高于上半年,因此下半年公司EBITDA margin将低于20%,而全年BNCEBITDA margin将维持在20%左右水平。

因此,机构对公司股票维持中性评级和47.62港币目标价不变,对应18.5/16.4倍2019/20年市盈率和9.5%股价上行空间。

里昂证券则将健合比作“沧海遗珠”,并指投资者气氛会因公司第二季业绩表现而有提升,并延续至第三及四季,重申对其“买入”投资评级。但机构同时表示,代购条例影响及投资者担心短期内内地新生儿出生率下降将对股价产生较大的负面压力。按综合方式估值,机构将公司目标股价由66.6港元下调至64港元。