下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 桃园刘华强

数据支持 | 勾股大数据

1

转让核心生物药子公司的控股权

2019年6月21日晚,海正药业发布一系列公告,其中最重磅的就是转让核心生物药子公司海正博瑞的控股权:”本次增资扩股以及老股转让拟以投前估值不低于56亿元为基准,计划增资不低于10亿元,老股转让不低于28.28亿元。交易完成后,公司预计持有海正博瑞股份由100%降至42%,不再并表。”

海正药业是一家集研发、生产和销售于一体的综合性药企。

公司2018年实现营业收入102亿元,主营业务收入来源是化学制剂、原料药以及医药商业;由于以海正博瑞为代表的生物药处于研发高投入期、部分原料药业务处于出口禁令期以及公司较大的资产折旧和财务费用,18年公司的归母净利润是-4.9亿元。

海正博瑞是由海正旗下的海正生物、上海百盈等生物药相关子公司重组形成。

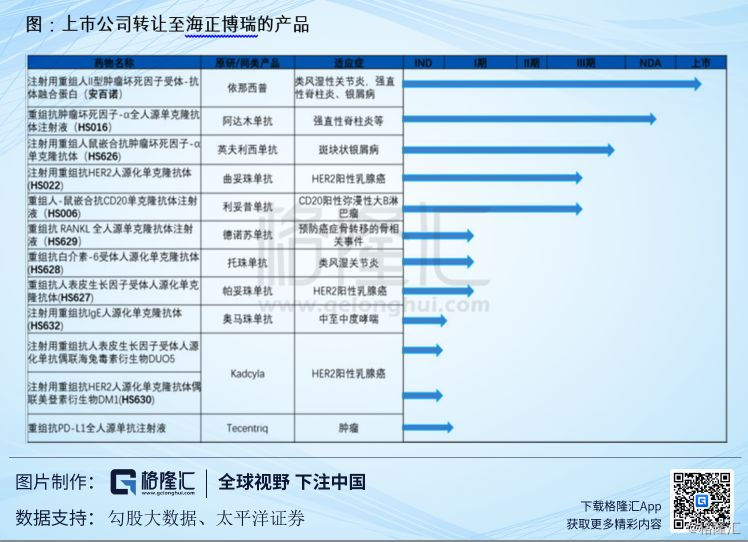

根据协议,上市公司将已上市的安佰诺单抗、申报阶段的阿达木单抗以及临床后期的英夫利昔单抗、曲妥珠单抗、利妥昔单抗等多个重磅产品注入到海正博瑞。

此次海正博瑞投前估值56亿,加上战投增资后估值66亿。相比港股biotech公司的估值以及部分A股上市公司生物药子公司的估值,其实也谈不上溢价。

而海正上周五收盘价对应市值不过99亿。换句话说,远未盈利的生物药板块是海正最核心的资产,甚至没有之一。

2

为什么说生物药是海正的核心资产?

海正有很多资产,总资产高达219亿元,净资产也有75亿。而公司市值只有100亿左右,也就是说公司很多资产是没有产生价值的。

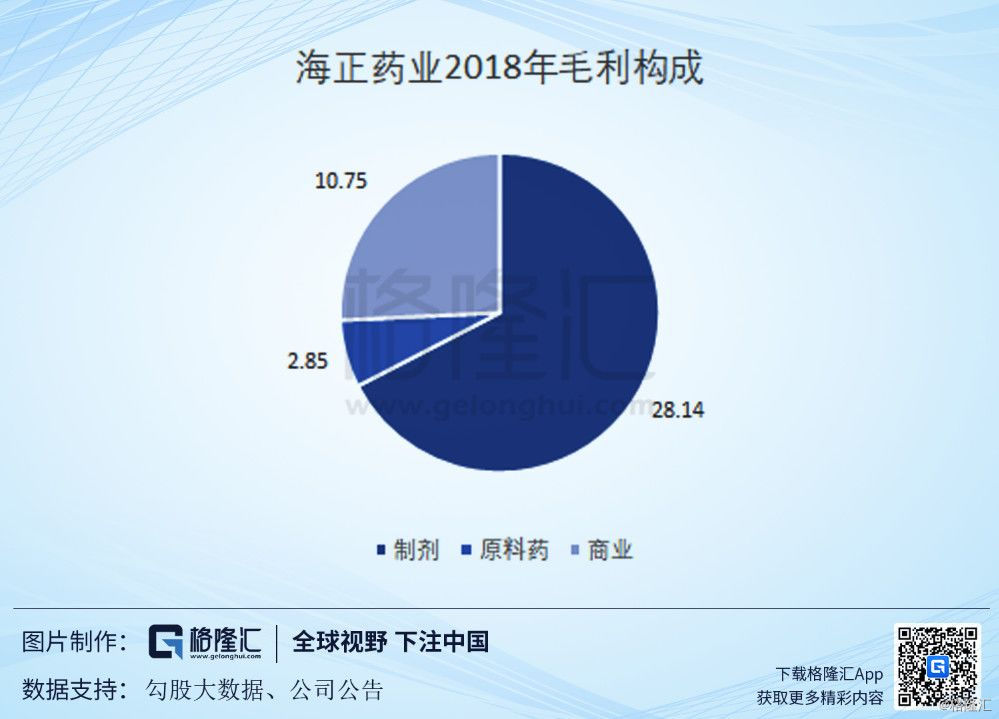

我们在《海正药业:现在是不是黎明前夜?》中曾经分析过海正药业的利润构成,公司的毛利来源主要是化学制剂业务、商业以及原料药。

先看制剂板块,尽管其贡献了超28亿的毛利,但是考虑到公司的期间费用就超过了40亿(销售费用25亿、管理费用7亿、财务费用4亿、研发费用6亿),而剔除研发费用外的其他各项费用均主要来自现存的化学制剂。显然,化学制剂业务目前并不赚钱;

再说商业板块,由于省医药子公司年净利润不过3000万,所以估计该板块净利润主要还是来自于子公司瀚晖制药的推广服务;

原料药业务17年的毛利有4.3亿、净利润2500万,而18年原料药有15亿收入,2.85亿毛利,所以估计该板块18年处于亏损状态。

综上,尽管海正有50多亿的工业收入,但是盈利能力很差,除了瀚晖制药有5.3亿的净利润(海正持股51%),其他公司和母公司都是亏损状态。

生物药板块目前基本没有贡献收入,但是在研管线确实丰富,有着很高的商业前景。

无论是自身免疫疾病条线的安佰诺、阿达木,还是肿瘤条线的曲妥珠、利妥昔,或者其他临床较早期的单抗品种,都在全球市场做到几十亿甚至几百亿美金的销售额,公司在这些单抗的布局进展也均属于国内第一/第二梯队。

注:标红的五个药品为海正药业已上市/在研发品种

可以说,在化学药外有降价压力,内又经营不善的情况下,生物药板块就是海正药业的未来。

3

如何解读海正转让生物药子公司控制权的行为?

我们先想一下,海正为什么要把最核心的资产卖出去?

一般情况下,公司卖资产无非是业务调整/聚焦、降低负债,这些海正确实也在做,比如年初至今公司一直在剥离非核心业务、转让部分子公司的一些股权、甚至“卖房还债”。但是,生物药是公司最核心资产,公司却选择卖出控制权,这就有些耐人寻味了。

首先,是因为没钱吗?

尽管海正有高达140亿的负债,每年几亿的财务费用,但是资金链倒还不至于断。而且公司每年都有10亿及以上的经营活动现金流净额,只要减少一些不必要的研发开支和固定资产投资,应该是没有必要“壮士断腕”的。

此外,就算公司真的缺钱,也没必要这么急着把核心资产控制权卖出去。

公司有很多资产可以出售,比如去年胰岛素项目就一直在引进战投,现在也没有卖出。而且就算真的要卖核心资产融资,也没必要卖出控制权,自己留下42%的股权,或者没必要只引入一家战投从而失去控制权。

如果不是缺钱,那是因为什么?

1)买方是奔着控制权来的

不管是从产品线本身未来的开发价值角度,还是从当前资本市场对未盈利生物科技公司的关注度来说,许多公司或者投资机构都会想要拿到控制权。

2)公司愿意放弃控制权

总的来说,体制对于制药这样一个竞争性行业的束缚还是很大的,像恒瑞、石药这些大龙头也都是完成了MBO之后逐步奠定自己龙头地位的。而在海正管理层换届之前,公司其实一直在推进员工持股等国企改革,但最终还是以失败告终。

从生物药子公司自身的发展角度来看,脱离国资的控制或许更有利于其发展壮大。毕竟只有蛋糕做大了,大家才都有得吃。

那如何评价海正卖生物药控制权的行为呢?

1)短期报表端利好

海正已经持续几年没有出业绩了,而且还是在部分在建工程迟迟不转固、部分利息和研发支出资本化等情况下。

28亿现金到账后(首付款不低于30%,其余款项1年内支付),公司的财务压力会明显降低。按照5%的融资成本计算,估计能降低约1.4亿的财务费用。

同时,战投后续会增资10亿,上市公司未来研发投入的压力也会降低,对于公司的报表也是不小的减负。

2)长期影响比较难说

首先,长期的想象空间肯定是降低了,公司多年的研发积累一夜之间“嫁作他人妇”,未来的生物药回报只能以投资收益的形式获得。

但是似乎也不能完全这么想:目前英夫利昔单抗、曲妥珠单抗和利妥昔单抗均处于临床三期阶段,后续也有多个品种进入临床,所以接下来几年海正博瑞还是要持续投入,引入战投起码解决了潜在的资金压力,避免公司因为财务压力失去先发优势;此外,引入投资人将改变海正博瑞的股权结构,为后续公司上市做了铺垫,海正博瑞登陆二级市场的话,对于公司也是一个价值重估的机会。

总之,把核心子公司做大做强才是最好的选择,如果此次转让能帮助子公司更好发展,也不能说就是失去了未来。

3)从此次转让看新一届管理层的执行力

自去年底今年初董事长和总裁想继更换之后,公司的管理层进行了较大的调整,与此同时,公司也提出了瘦身、聚焦的发展战略。就最近几个月的动态来看,公司的执行力还是不错的:

19年2月,公司成立资产优化专门工作小组;

19年3月,公司将位于北京、上海、杭州、椒江四处的闲置房产以评估值9226.16万元为依据通过产权交易机构公开挂牌出售;

19年4月,公布18年年报,终止了部分研发项目,对部分在建工程等资产进行了减值;

19年4月,核心生物药子公司及其营销平台上海百盈整合至海正博瑞,此次又转让海正博瑞控股权;

此外,子公司海晟药业、导明医药均有进行融资等相关计划。

长期来看,清晰而正确的战略和高效的执行才是公司的核心竞争力。

4

后续值得关注的几个问题

1)究竟是谁买单?

国内能拿出38亿的公司并不多,所以谁是海正博瑞的接盘方就很有意思了。

如果是医药公司,那么大概率是钱多、想扩充管线的行业龙头,这样对于双方都会是利好;如果是投资公司,那么以后大概率就是走融资上市的方向了,公司经营层面很难说出结论,资本市场的估值提升倒是大概率事件。

2)公司的战略重心会不会调整?

失去了核心资产的控制权,公司接下来的战略重心是什么?

是握紧胰岛素等糖尿病项目以及亮点不多的化药研发项目继续走研发,还是在带量采购政策环境下,抓住原料药产能和丰富制剂品种的资源优势走成本?

3)报表与估值

如此大手笔的转让资产就意味着管理层想要在短期恢复报表。

报表逐渐恢复之后,确定性自然提升,接下来就是二级市场对其估值体系的重构。