下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一项权威研究表明,如果能保持良好心血管健康水平,可显著降低未来罹患心脑血管疾病、糖尿病、癌症以及痴呆症的风险。心血管疾病以其高致病率及致命性,被公认为“全球健康头号威胁”,全球死亡中约三成都因它而起。因此才有句话说,心血管好是长寿的关键。

近几年,心血管疾病药物研发取得了显著进展,出现了许多新药和新疗法,有效改善了患者的预后。然而,仍然面临许多挑战,包括靶点选择、药物安全性、药物有效性和耐药性等。

中国心血管药物上市与仿制药一致性评价进展

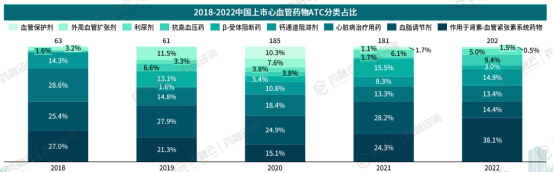

据药融咨询《中国心血管系统药物分析报告》统计,2018年至2022年,中国共上市了692个心血管药物,上市数量也在逐年增长。其中,药品数量最多的是作用于肾素-血管紧张素系统药物、血脂调节剂及心脏病治疗药物,分别占比25.87%、22.98%、16.18%。药品数量最少的是血管保护剂、外周血管扩张剂、利尿剂,共81个,占整体的12.57%。

2018-2022中国上市心血管药物ATC分类占比

数据来源:药融云中国药品批文数据库

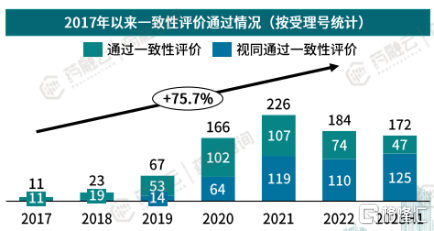

2017年以来心血管系统疾病仿制药一致性评价承办及通过数量也在逐年增长。据药融云数据库统计,2017年以来共1691个心血管系统仿制药一致性评价申请获CDE承办,年复合增长率达52.35%。其中,2022年共385个仿制药一致性评价获CDE承办,包括一致性评价申请92个,新注册分类仿制药申报293个。(注:数据截至2023年6月30日,下同)

2017年以来共849个心血管系统仿制药通过一致性评价申请,年复合增长率达75.75%。其中,2022年共184个仿制药通过/视同通过一致性评价申请,包括通过一致性评价74个,视同通过一致性评价110个。

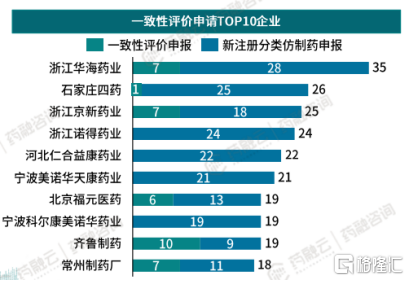

从企业申请来看,其中,一致性评价申请TOP10企业分别为:浙江华海药业、石家庄四药、浙江京新药业、浙江诺得药业、河北仁合益康药业、宁波美诺华天康药业、北京福元医药、宁波科尔康美诺华药业、齐鲁制药、常州制药厂。(数据截至2023年6月30日,下同)

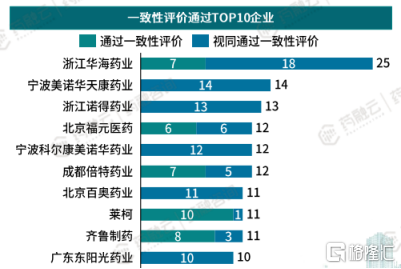

其一致性评价通过TOP10企业分别是:浙江华海药业、宁波美诺华天康药业、浙江诺得药业、北京福元医药、宁波科尔康美诺华药业、成都倍特药业、北京百奥药业、莱柯、齐鲁制药、广东东阳光药业。

图片来源:药融咨询《中国心血管系统药物分析报告》

可以看到,华海药业、诺得药业、美诺华天康药业、福元医药、齐鲁制药等企业的一致性评价申请及通过数量,均位于前列。其中,华海药业以35个一致性评价申请,25个一致性评价通过,位居榜首。

此外,中国心血管系统药品达五家过评的品种数量为51个,仅4个品种未纳入集采,且未纳入集采的4个品种一致性评价达五家日期均在2023年8月之后。(数据统计截至2023年10月31日)4个品种分别是:盐酸艾司洛尔注射液(首家过评为齐鲁制药)、沙库巴曲缬沙坦钠片(首家过评为石药集团欧意药业)、地高辛注射液(首家过评为上海旭东海普药业)、托伐普坦片(首家过评为恒瑞医药)。

中国心血管系统药物市场竞争格局,阿斯利康位居榜首

据药融咨询分析整理,中国心血管药物(化药及生物药)销售额市场规模近年来逐渐趋于稳定,基本保持在1450亿左右。目前,在该领域上已进行布局并取得了初步成果的全球性生物医药公司包括阿斯利康、辉瑞、拜耳、诺华、默沙东等。

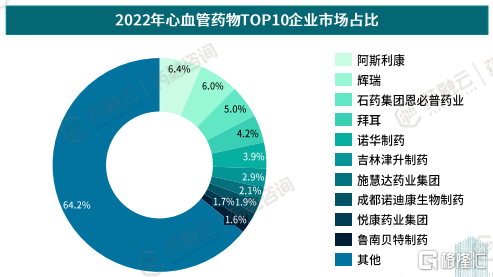

2022年,中国心血管疾病治疗领域的TOP10企业合计销售额达到了519.0亿元,占整体市场的35.78%。TOP10企业中,国内企业数量已达到六家,但整体排名较后,随着国产替代步伐的提速,后续仍有较大发展空间。

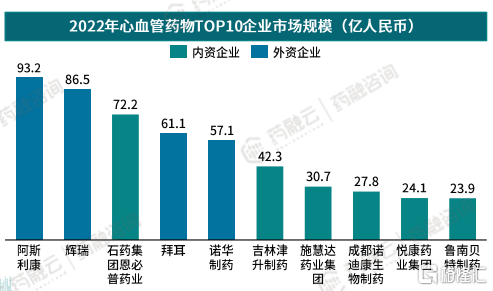

2022年心血管药物TOP10企业市场规模(亿元)

其中,阿斯利康凭借琥珀酸美托洛尔缓释片、瑞舒伐他汀钙片、非洛地平缓释片、酒石酸美托洛尔及单硝酸异山梨酯缓释片取得93.2亿销售额,占据榜首位置,市场占比达到6.4%。辉瑞排名第二,取得86.5亿销售额,占比6.0%;国内企业石药集团进入榜三,取得72.2亿的销售额。

2022年心血管药物TOP10企业市场占比

图片来源:药融咨询《中国心血管系统药物分析报告》

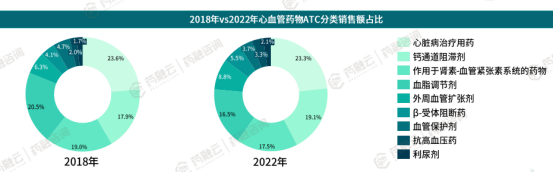

从ATC分类来看,2022年心血管药物销售额占比最高的分别为心脏治疗用药、钙通道阻滞剂和作用于肾素-血管紧张素系统的药物,分别占销售额的23.3%、19.1%及17.5%,这三种类型的药物占了整个心血管药物市场的六成。

血脂调节剂是销售份额下降最多的类型,由2018年20.5%下降至2022年16.5%。因为受集采因素的影响,血脂调节剂中阿托伐他汀钙片销售额由2018年的133.7亿下降至2022年的78.1亿。

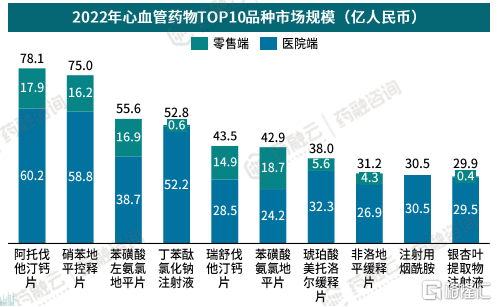

从品种看,2022年心血管疾病治疗领域的TOP10品种合计销售额达到了477.5亿元,占当年整体市场的32.92%。TOP10品种分别为:阿托伐他汀钙片、硝苯地平控释片、苯磺酸左氨氯地平片、丁苯酞氯化钠注射液、瑞舒伐他汀钙片、苯磺酸氨氯地平片、琥珀酸美托洛尔缓释片、非洛地平缓释片、注射用烟酰胺、银杏叶提取物注射液。

其中,阿托伐他汀钙片销售额虽然由2021年的93.8亿下降至78.1亿,但仍稳居榜首位置,占据5.4%的市场份额。注射用烟酰胺的销售额增长迅速,由2021年的21.3亿增至30.5亿,成功取代厄贝沙坦片成为新的TOP10品种。

2022年心血管药物TOP10品种市场规模

阿托伐他汀钙片是一种常用于治疗心脑血管疾病的药物,适应症为高胆固醇血症和混合型高脂血症,以及冠心病和脑中风的防治。药融云数据库显示,2022年阿托伐他汀钙片在全国医院端市场的销售额为60.2亿元,零售端的销售额为17.9亿元。目前国内企业拥有其生产批文的有37家,涉及苏州东瑞制药、齐鲁制药、北京嘉林药业、宁波科尔康美诺华药业、浙江海正药业、天方药业等企业。

2022年心血管药物销售额TOP10品种分析

图片来源:药融咨询《中国心血管系统药物分析报告》

总结:

心血管疾病作为全球健康头号威胁,其药物研发的重要性不言而喻。中国市场的蓬勃发展,上市药物种类与数量逐年增长,仿制药一致性评价加速推进,头部企业竞相角逐,揭示了巨大的市场潜力与投资价值。未来,随着国产替代步伐加快,国内企业有望进一步提升市场份额,心血管药物市场将迎来更为激烈的竞争与创新融合。