下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 桃园刘华强

数据支持 | 勾股大数据

2019年10月21日,华东医药(000963.SZ)发布公告,公司拟终止收购佐力药业(300181.SZ)相应股权。

2019年5月26日,华东医药曾发布公告,公司拟以不超10.6亿元溢价收购佐力药业不超18.6%的股权,完成后将成为后者的实控人。佐力药业的核心产品是乌灵胶囊、百令片等独家中药,对于销售强、品种少的华东来说,这次收购在理论上有不错的协同效应。

但可能因为是溢价收购,当天华东大跌,佐力涨停;今天收购终止之后,佐力大跌,但华东的表现依然平淡。

1

华东医药是医药行业典型的大白马

在2009-2018年的10年间,公司收入从78亿增长至307亿,复合增速约15%,归母净利润从3.8亿增长至22.7亿,复合增速约20%。

而且公司分红率一直很高,在2014-2018年的5年间,公司股利支付率一直在21-55%之间。但公司现在的估值只有16倍PE(19年),纵向来看,处于10年来的新低。

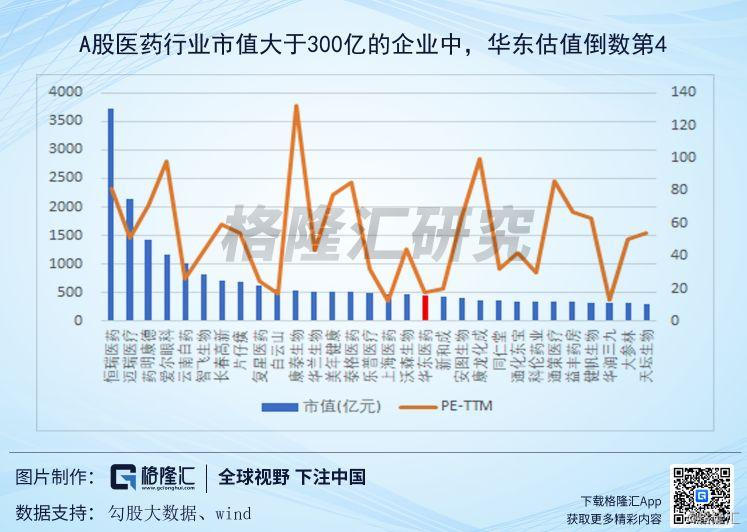

横向来看,华东在A股31家300亿市值以上医药股中也基本是最低水平。

注:剔除了PE为负的上海莱士

如上图所示,在拥抱确定性的投资风格下,创新药及相关产业链、医疗服务、医疗器械等领域大多都享受了极高的估值,而仿制药、中药等领域则似乎都处于被市场抛弃的局面。

2

华东医药也是医药行业典型的“集采股”

在核心资产动不动50倍PE起步的环境下,华东这样一支白马股却只有16倍的PE,市场错了吗?

市场没错,因为这两年的政策环境对于华东这类公司确实很不利。

过期专利药与仿制药的带量采购势不可挡,疗效不具优势的中药与辅助用药受限的局面也难以挽回,而华东的利润主要来自于阿卡波糖这类仿制药以及百令胶囊这类中药品种。

众所周知,由于流通行业利润率很低,而华东的医药流通业务规模并不算很大,所以公司的利润主要来源于中美华东等子公司的医药工业产品。2018年公司实现毛利89亿,其中工业产品贡献超70亿。

如上图所示,华东的工业产品核心就是阿卡波糖(仿制药,集采压力);百令胶囊(中药,限用压力);泮托拉唑(仿制药,集采压力);三大免疫抑制剂(仿制药,集采压力)。

而且公司在阿卡波糖、泮托拉唑以及几个免疫抑制剂的市占率都不低,后续的集采风险确实不小;自身的研发管线缺乏新意和速度,杀估值应该是理所当然的事情。

大概也因此,华东从很多卖方分析师的推荐列表消失了,研报数量也大幅减少。

3

寻找华东们的认知差

邱国鹭在《投资中最简单的事》中曾经提过一个“表弟指标”的例子:“我的第一个老板曾经半开玩笑地说他有一个最佳选时指标,就是他的远房表弟,平时联系不多,但是每次市场火热时表弟就会打电话来问他对股市的看法,这通常是市场接近见顶的信号,老板称之为‘表弟指标’。”

也许市场对带量采购的认知也快到了类似的情况,随便一个非医药研究员也知道创新和集采。现在大家谈到医药行业行情就是创新药、新靶点和免疫集采的服务票,谈到仿制药就是集采和降价,甚至是谈仿色变。

当然,如第二部分所说,这样的态度起码比一年前“集采降价只是剔除销售费用”的理解正确多了。但正如“科学总是从正确走向错误”,股票研究也有类似的特点。市场对于带量采购的理解已经比较正确,但依然有很多悬而未决的问题。

1)所有的过期专利药都会进入集采吗?

集采是有一定计划经济的色彩的,这意味着只有市场教育充分、用量成熟的药品才具备集采的条件,对于产品销售尚未成熟的品种,企业如何进行抉择,后续政策又以什么样的力度和方式推行依然非常重要。

2)各类药品进集采的速度快慢如何?

按照目前的节奏,估计今年年底到明年年初会进行第二批集采,再往后,一旦有定批量的产品通过了一致性评价,可能就会进行集采谈判。

与之相对应的是各药企的集采风险释放节奏。这将对相关上市公司的中期业绩造成很大的影响,也就是说在赚仿制药企估值的钱的可能性不大的情况下,部分仿制药企业的业绩可能会持续超预期。

以华东为例,阿卡波糖集采基本板上钉钉,但是泮托拉唑、几个免疫抑制剂的一致性评价进展、市场格局、市场成熟度都尚未被充分挖掘。

3)转型公司的资本开支力度、方向与效率

华东近年来的资本开支主要集中于医美、收购新药等方向,相关行业的景气度、公司投资与管理能力以及业绩释放速度都是接下来的核心变量。

总之,仿制药集采降价是大势所趋,但市场一方面在简单粗暴地杀跌仿制药,另一方面其实也是在孕育部分超额收益的机会。毕竟,我们赚的大多都是认知的钱,而认知其实都是在不断前进、深入的。