下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

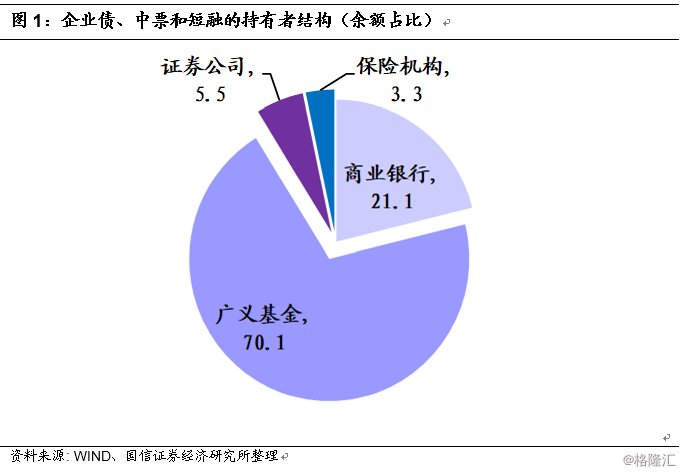

2019年3月29日,银行业理财登记托管中心与中国银行业协会联合发布了《中国银行业理财市场报告(2018年)》。目前银行理财是信用债的第一大持有者。截至2018年12月31日,广义基金持有企业债、中票和短融的70.1%。本文跟踪银行理财的最新变化,了解信用债的主要需求方。

总体规模

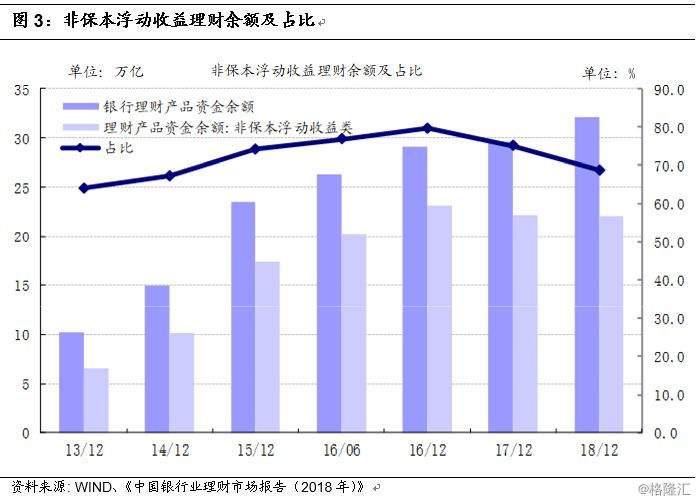

2018年,《关于规范金融机构资产管理业务的指导意见》出台,中国金融资管行业开启纵深化发展起步之年。从公布的数据来看,2018年底非保本理财产品余额和2017年基本持平,资管新规发布的第一年,银行理财行业运行平稳。2018年底,非保本理财产品4.8万只,存续余额22.04万亿(2017年底存续余额22.17万亿)。

由于从2018年开始,只有非保本理财产品才是真正意义上的资管产品,所以银行理财余额的统计口径明显变化。按照2018年以前的口径来看,总体理财(非保本浮动收益类+保本浮动收益类+保证收益类)2018年末余额为32.1万亿,较2017年底增加2.56万亿。2018年底,非保本浮动收益理财占总体理财比例为68.7%。

资产配置

资产配置方面,债券是非保本理财产品的第一大投资类别,2018年末占比53.35%。其中,8.29%为利率债(国债、地方政府债、央票、政府支持机构债券和政策性金融债),45.06%为信用债(商业性金融债、同业存单、企业债券、公司债券、企业债务融资工具、资产支持证券和外国债券)。另外,非标准化债权类资产,2018年末占比17.23%。

和2017年总体理财产品的资产配置比例比对,可以发现,非保本理财投资比例中,债券的占比明显高于其他,现金和存款的比重明显低于其他。这种资产配置的区别,和它们的投资目标较匹配。现金和存款风险收益小于债券,更符合保本理财的投资目标。

从债券托管量来看,2018年中债登广义基金增量10745亿,明显少于2017年;2018年上清所非法人机构年增量22985亿(其中同业存单增量11913亿,中期票据增量7795亿),增幅和2017年类似。

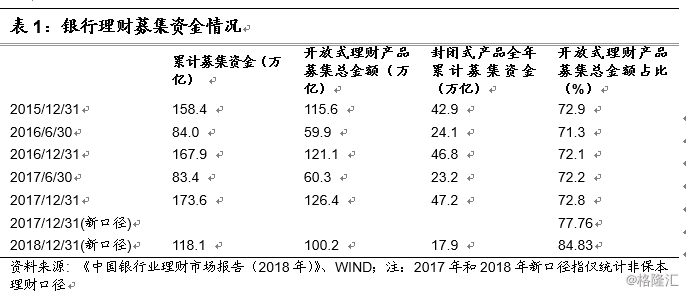

开放式产品是主流

从累计募集资金来看,开放式产品募集资金占比较高,且占比持续提升。2018年,开放式产品累计募集资金100.19万亿,占非保本理财产品募集总金额的84.83%,占比同比上升7.07%。伴随着“资管新规”和“理财新规”出台,我们预计开放式产品占比2019年将进一步提升。

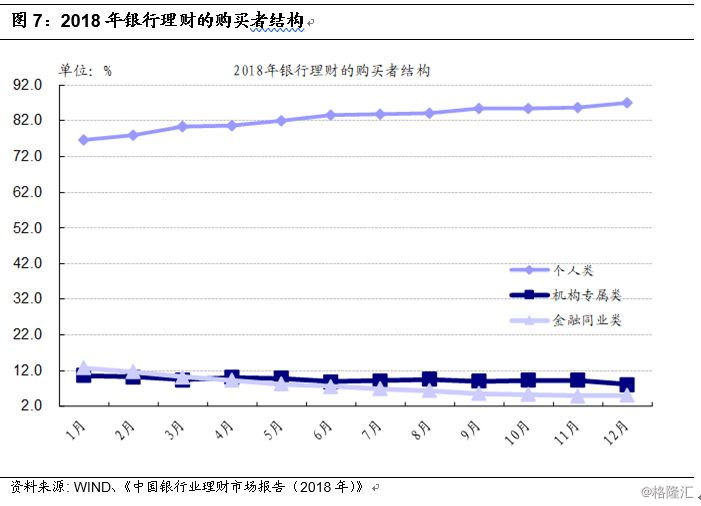

个人投资者是银行理财的主要购买者,占比继续上行

按照购买者类型来看,个人投资者仍是银行理财的主要客户。而且随着对同业理财的限制,个人投资者占比在进一步提升。2018年末,个人投资者占比87%(其中一般个人类62.8%、高资产净值类13.9%、私人银行类10.3%),较年初提升10.4%,主要是一般个人类占比提升。

2018年银行理财收益率为2015年以来最高

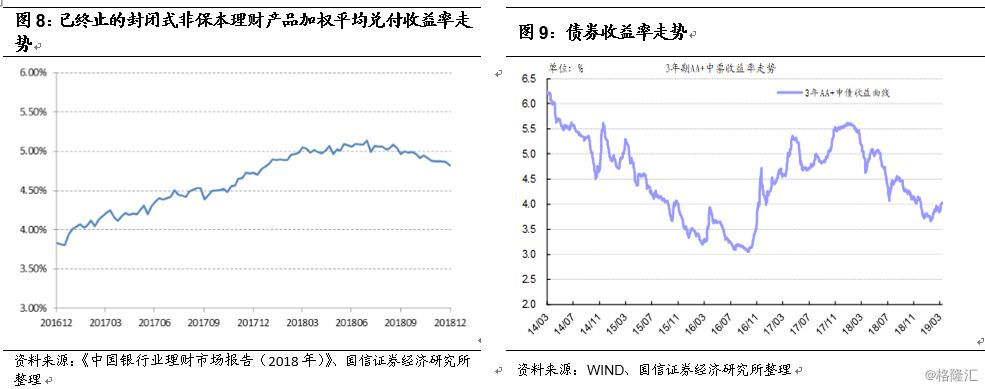

2018年,封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为4.97%,同比上升约80个基点。从绝对水平来看,是2015年以来的最高点。

年内节奏来看,上半年收益率走高,下半年走低。结合债券市场的走势,理财的收益率和债券市场的绝对水平较相关,收益率走势以跟随债券市场收益率为主。2018年底时,3年AA+债券收益率水平已经低于当时的理财兑付收益率,我们估计2019年上半年银行理财收益率大概率继续下行。

总结

1、2017年债券市场收益率快速上行后,2018年理财产品的兑付收益率也相应的走高。2018年债券市场的违约潮暂未对银行理财收益率产生明显影响。

2、从非保本银行理财的资产配置来看,债券,特别是信用债,是第一大类投资资产。

3、资管新规实施后,开放式非保本银行理财占比继续提升,预计2019年这一趋势延续。