下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据7月8日财新网报道称,理财新规已于2018年6月22日在小范围内征求完意见,本有望于6月末7月初推出;但国内外市场环境变化太快,股市、债市、汇市均有大幅波动,监管部门考虑到市场情绪,还会观望一段时间。另外各部委对理财新规提出了一些修订意见,因此还需要再修订、再上报,从博弈到最终出台,相关流程也还有一段时间。

受周末此消息的刺激,今日银行股涨幅比较大,带动了市场出现了比较大的反弹。三大指数收盘都大涨超过2%,上证、深证、创业板涨幅分别是2.47%、2.80%和2.64%。

市场人士及专家对银行理财新规延期发布的看法

银保监会创新部负责人李文红表示,理财新规将会与资管新规的监管要求保持一致,同时还会延续银行理财业务监管的良好做法,目的是推动银行理财业务回归本源,规范转型。

中原银行首席经济学家王军在2018年中国财富论坛上表示,理财新规延期发布是正确选择。他指出,资管新规对银行的影响和冲击是非常巨大的,特别是对中小银行,因为中小银行本身的财富管理能力、投研能力、风险管理能力是相对其它机构弱一些。再加之近期国内市场风雨飘摇,在这种情况再叠加过强过严的监管会引发不大不小的危机,最近本来就是有一场小型的股灾,这个时候监管确实要把握好度,避免简单粗暴,防范风险升级。

华创屈庆观点表示,理财新规作为资管新规的补充和细节文件,确实可能比资管新规要更严格,如果出台,会加剧存量业务的调整速度,对市场似乎不利。但其实并不能改变什么,毕竟资管新规已经说的很清楚了。

德银发表报告表示,有媒体报道内地银行发行理财新规或延期发布,主要是监管机构关注市场近期波动情况,相信市场会对此消息短期反应正面,理财新规若延期,或显示内地监管机构微调去杠杆的步伐,预计可缓和市场对内地无序去杠杆的忧虑。

中信证券的研报观点认为,银行资管相较于其他资管机构已经具有初步的规模先发优势,若能够增强投资研究能力内化通道,利用客户资源继续扩大规模优势,则很可能引领大资管时代行业格局变迁。

银行理财新规发布的背景

近年来,银行理财风险事件频发,假理财、“飞单”大案频出,不少大行也牵涉其中。在此背景下,针对银行理财的监管举措也在不断升级。对于银行理财的监管,银保监会创新部负责人李文红表示,除了推进制度建设以外,近年来还加大了监督检查力度,以同业、理财和表外业务等为重点,开展“三三四十”专项治理和综合治理。

有分析指出,目前银行理财占资管产品的市场份额最高,其产品性质与规模的变化对资管行业未来格局有举足轻重的影响,所以需要高度重视监管政策环境对银行理财产品发行与销售的影响。来自银行业理财登记托管中心有限公司发布《中国银行业理财市场报告(2017年)》显示,截至2017年底,全国共有562家银行业金融机构有存续的理财产品,理财产品数9.35万只;理财产品存续余额29.54万亿元,较年初增加0.49万亿元。另据中信证券研报显示,截至2017年末,银行理财产品资金存续余额占受监管的资产管理行业总规模的23.44%,远高于信托资产、券商资管、保险资管、公募基金等其它资管机构。

今年来,银行理财产品出现了比较大的变化

收益率普遍上涨:最近,银行理财收益率的上涨已经成了一个普遍现象,年化收益超过5%的银行理财产品随处可见。相比余额宝3.72%的年化,银行理财可谓打了个翻身仗。

银行理财不再保本:在央行发布的《关于规范金融机构资产管理业务的指导意见》中,明确规定金融机构的资管产品要打破刚性兑付,简单来说就是不再保本保收益。这对那些喜欢买保本型理财产品的投资者来说,绝对是一个坏消息。

短期理财产品将减少:指导意见同样要求金融机构要强化资产管理产品久期管理,封闭式资产管理产品最短期限不得低于90天,此举显然是在鼓励银行或其他金融机构的理财产品趋向长期化。在这样的情况下,短周期的银行理财产品会越来越少。

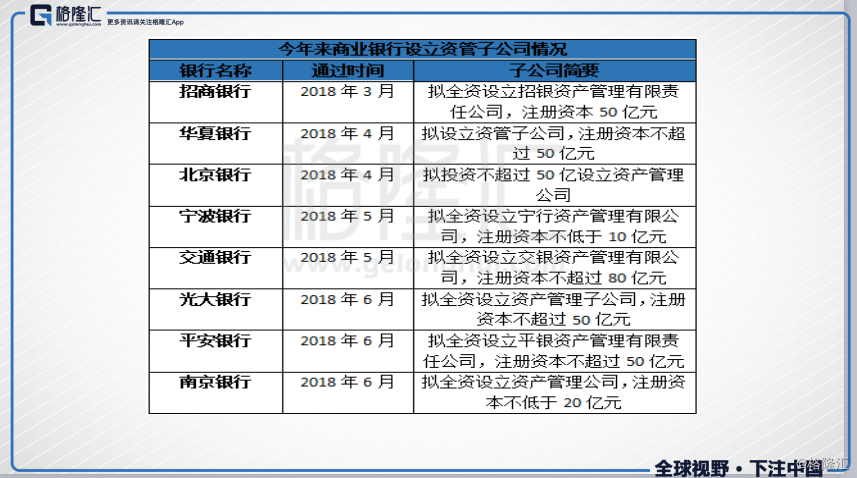

资管业务分离,银行理财产品或减少:前段时间,招商银行成立了资管子公司,将资管业务从母行分离,被分离出去的资管产品的运营由独立的公司来完成,实际上跟母行的关系已经不大,不能视为真正的银行理财产品。

银行在今年上半年利用成立资管子公司来应对新政策,银行资管子公司的设立,是银行业近期的关注点。资管新规明确,过渡期后,具有证券投资基金托管业务资质的商业银行(27家)应当设立子公司开展资管业务。3月至今,已有8家上市银行通过董事会决议,拟设立全资的资管子公司。

银行理财新规或在一些方面带来放松,稳定市场

产品的限制性投资:限制性投资要求可能放松,银行理财或可投资上市股票。在银行理财打破刚性兑付的大背景下商业银行理财原有规定中,对限制性投资的监管要求可能会适当放松。

产品的标准化资产投资要求:理财新规可能放松商业银行理财产品标准化资产投资要求。理财新规(征求意见稿)指出,商业银行理财产品直接或间接投资于银行间市场、证券交易所市场或者银监会认可的其他证券的,应当符合以下两点要求:一是每只理财产品持有一家机构发行的所有证券市值不得超过该理财产品余额的10%;二是商业银行全部理财产品持有一家机构发行的证券市值,不得超过该证券市值的10%。但显而易见的是理财新规(征求意见稿)对于限制标准化资产投资的要求过于苛刻,理财新规出台很可能放松至30%。

产品的销售:理财新规可能放松商业银行理财产品销售环节,看齐公募基金。理财新规征求意见稿指出,商业银行应当根据理财产品的性质和风险特征,设置适当的期限和销售起点金额。