下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年以来,信用债收益率和利差持续下行,3月上旬行至阶段性低点。与2016年的历史低点相比,信用利差、期限利差、等级利差等多数均偏低,只有低等级产业债、低等级中长久期城投债利差数据略高于2016年。

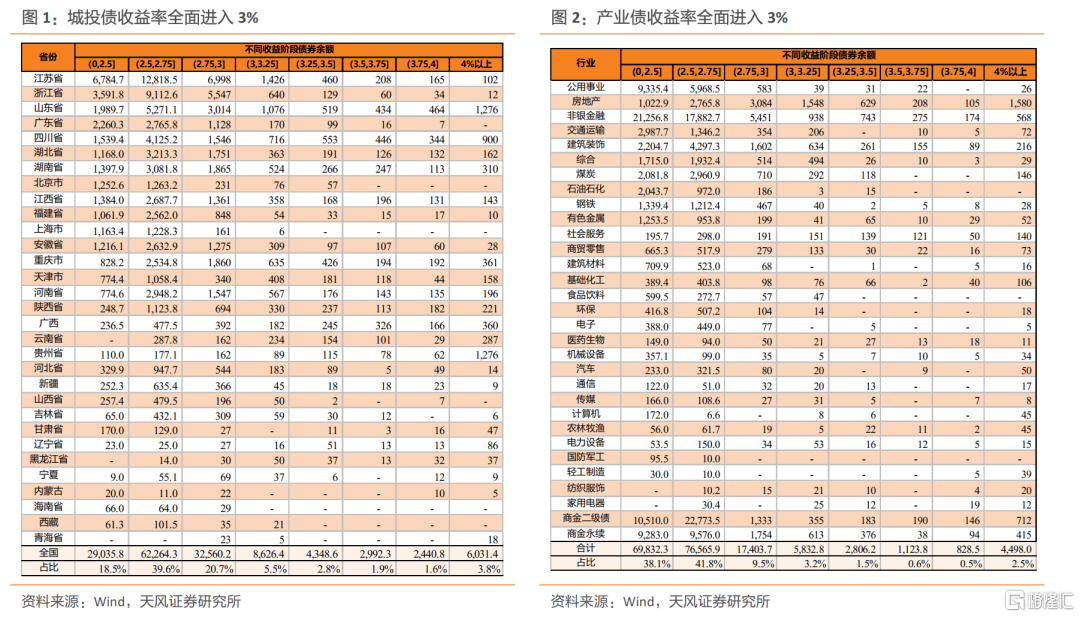

3月上旬至今,信用债处于震荡状态,除低等级外收益率、利差均略有上行。信用债择券空间略有恢复,但绝对的高票息资产还是在持续减少:截止2024年3月29日,4%以上城投债占比仅3.8%;相比之下,3月8日的占比为4.8%。产业债类似,3月29日,4%以上产业债占比2.5%, 3月8日为2.6%。

接下来怎么看?

信用下沉,考虑到本轮的利差低位已与2016年低位基本相当或略低,而2016年的利差低位是震荡一段时间后的结果,具有较强的底部性质。因而,进一步下沉的空间不大,性价比较低。

久期方向,将3月上旬的低位作为当前这个阶段的收益率、利差的低点,测算未来一段时间的投资收益情况,结果显示:进一步下沉的收益空间有限,但仍需保持一定的久期才能获得更高的收益。

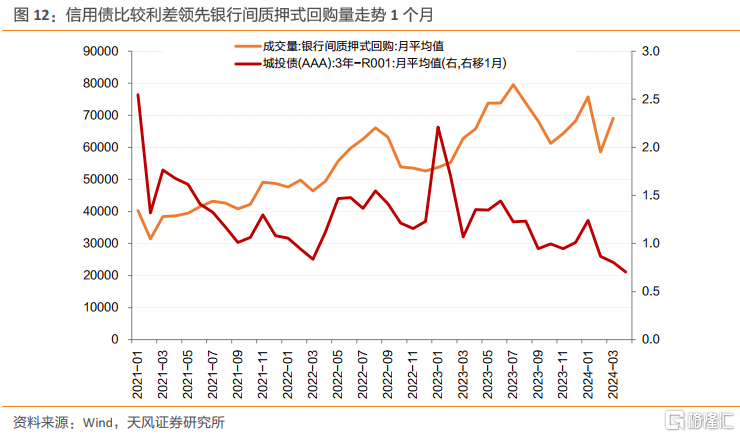

杠杆方向,我们用AAA 3年城投债与R001的差值来反映杠杆的收益空间,显示出大概1个月相对市场杠杆的领先性。3月,收益空间进一步下行,未来杠杆策略的空间更为有限,操作难度较高。

哪些债还有收益?

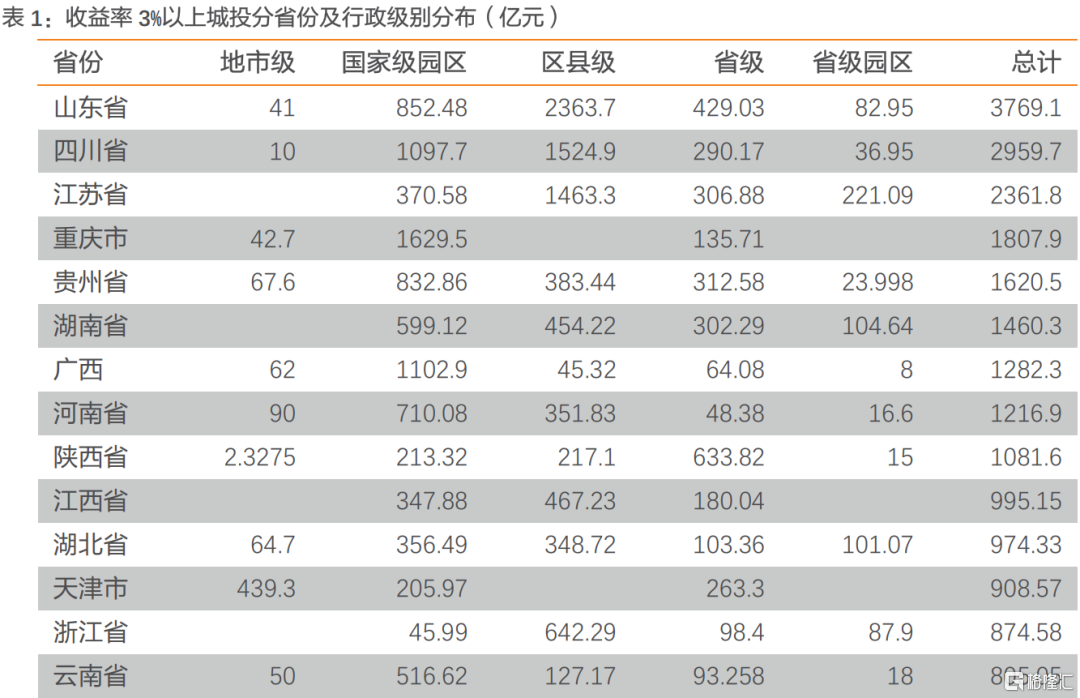

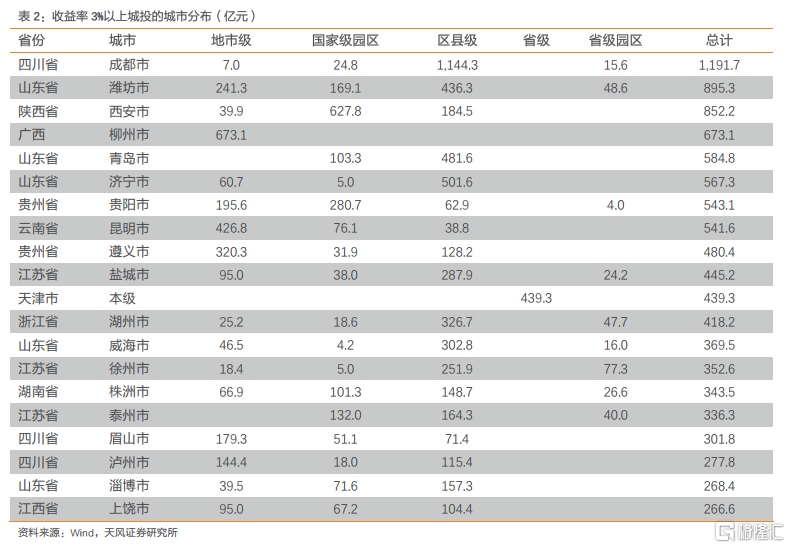

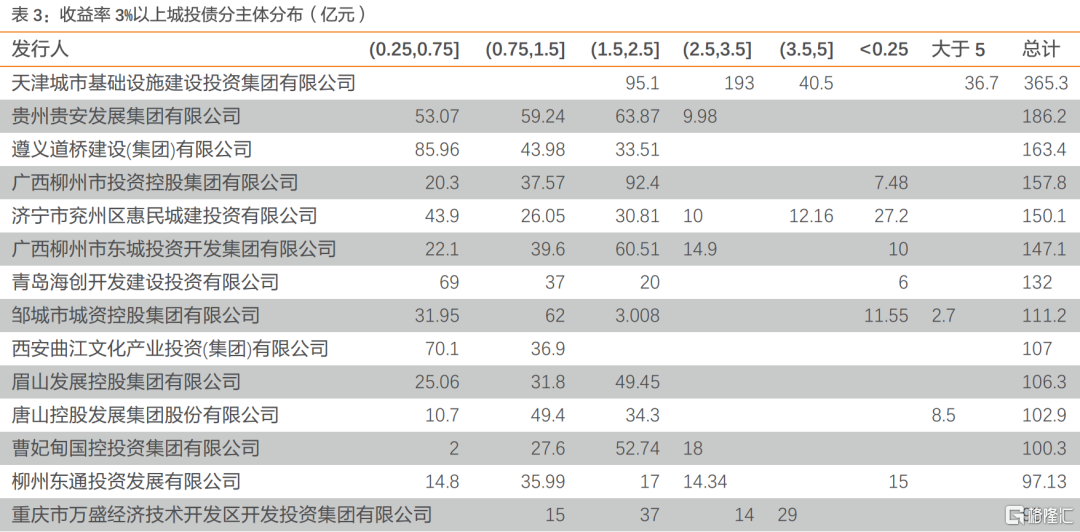

城投债,收益率3%以上的城投债主要分布于山东、四川、江苏、重庆等省份的区县。更具体而言,成都的区县、潍坊的区县、西安的园区、柳州市本级、青岛的区县、济宁的区县、贵阳市本级等。主体层面,津城建3年左右的公募收益率就多在3%左右。考虑到政策支持,这些更多是控制期限。

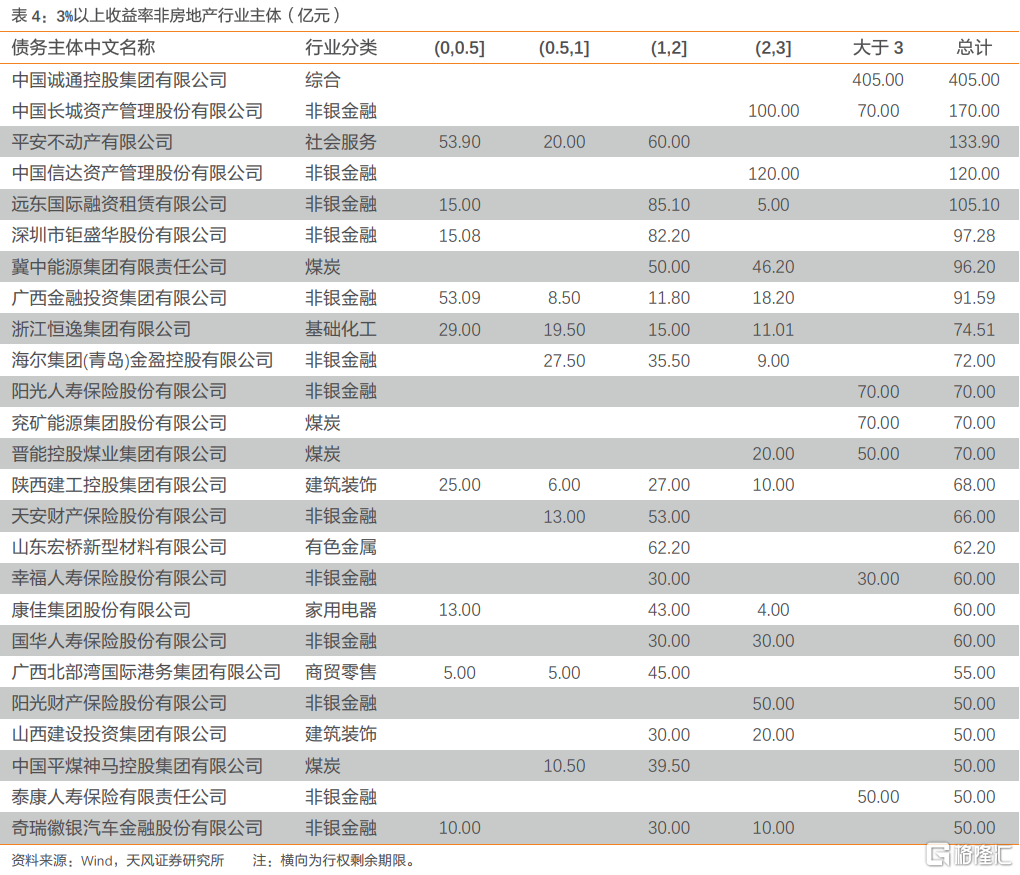

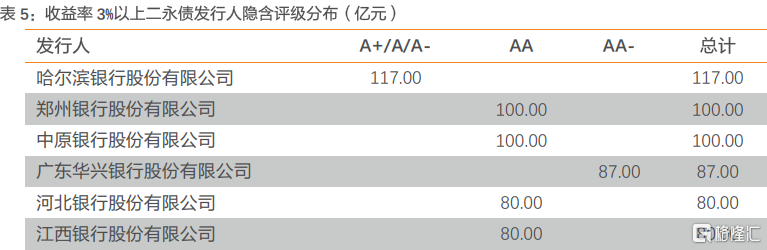

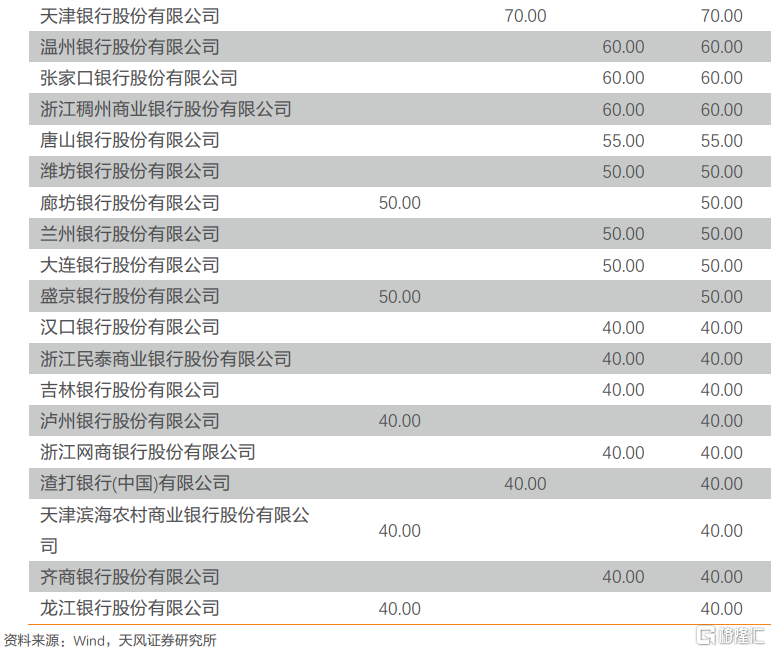

产业债中,收益率3%以上的主体主要有诚通的超长债、长城资产、信达资产、远东租赁、冀中能源、广西金投、海尔金盈等。二永债中,收益率3%以上的主体主要有郑州银行、中原银行、广东华兴银行、河北银行、江西银行、天津银行等AA及AA-主体。这些需要挑选股东背景支持强、债务结构合理的企业。

整体来看,有收益的主体显然并非所有的机构都能够参与,未来一段时间信用债大概率还将处于偏震荡状态,信用下沉性价比低、杠杆策略空间有限操作难度高,只能保持一定的久期等待机会。考虑到负债端的问题,超长久期需要更加谨慎。

2024年以来,信用债收益率持续下行,市场缺资产的情况愈加明显。如何看待当前的信用策略方向?

1. 哪些信用债还有收益?

目前,信用债收益率普遍进入4%以内。截止2024年3月29日,4%以上城投债收益率6031亿元,占比仅3.8%;相比之下,3月8日,规模和占比分别为7581亿元和4.8%。产业债情况类似,3月29日,4%以上产业债(含二永、不含普通银行债和政金债)4498亿元,占比2.5%。

如果进一步观察,收益率3%以上的城投债主要分布于山东、四川、江苏、重庆等省份的区县。更具体而言,成都的区县、潍坊的区县、西安的园区、柳州市本级、青岛的区县、济宁的区县、贵阳市本级等。主体层面,津城建3年左右的公募收益率就多在3%左右。

产业债中,收益率3%以上的主体主要有诚通的超长债、长城资产、信达资产、远东租赁、冀中能源、广西金投、恒逸、海尔金盈等。

二永债中收益率3%以上的主体主要有哈尔滨银行、郑州银行、中原银行、广东华兴银行、河北银行、江西银行、天津银行等AA及AA-主体。

2.

和2016

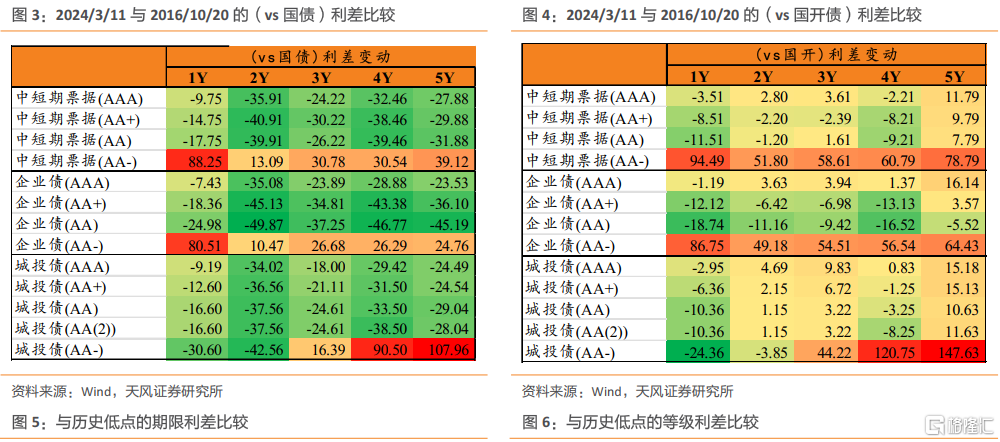

年的历史低点比较2016年,在利率持续下行的背景下,信用债收益率也持续被压缩,信用债收益率和利差一度被压缩至历史低位。和2016年的低点相比,当前有何不同?

考虑到近期信用债收益率有所上行,因而,我们用2024/3/11的数据与2016/10/20进行比较。可以观察到:信用利差、期限利差、等级利差等在低点,多数已经低于2016年的低点。最近两周,由于收益率小幅上行,使得数据有小幅波动。

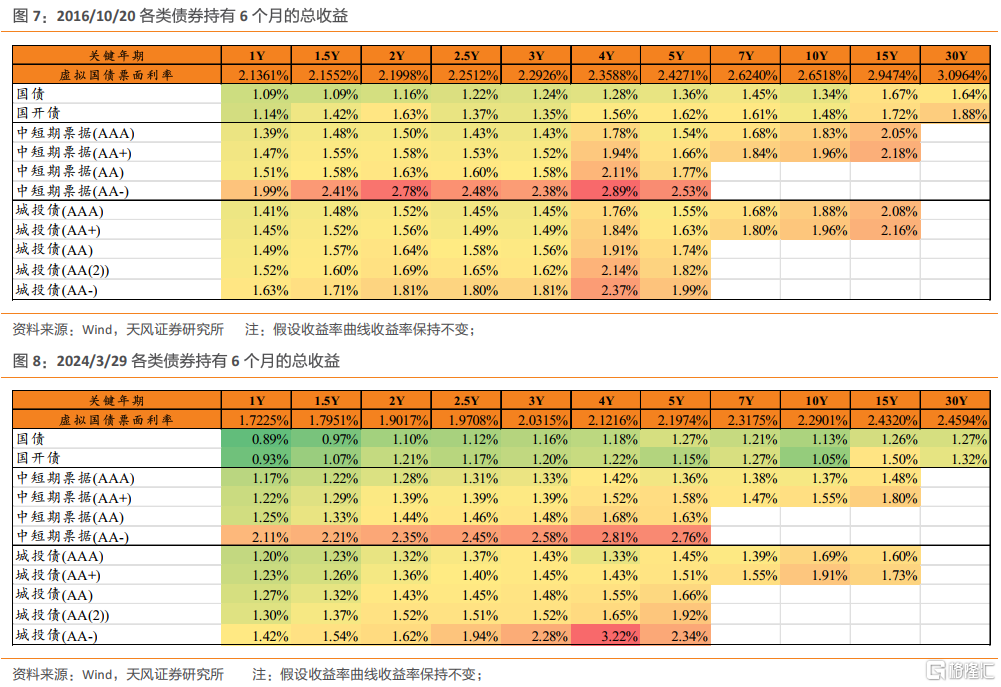

从更直观的投资收益比较来看,2016年的低点除了低等级中票,其他品种超额收益基本都被抹平,而当前,我们呈现出的状态类似,考虑到城投债具有极强的政策预期支撑,预计低等级中长久期城投债还会继续被压缩。

对比之后,我们再来探讨信用策略的空间。

3. 信用策略的空间方向怎么看?

信用下沉方向,通过和2016年进行对比,整体而言,我们当前已经很难再进一步大幅下行,更多是在当前位置上震荡。

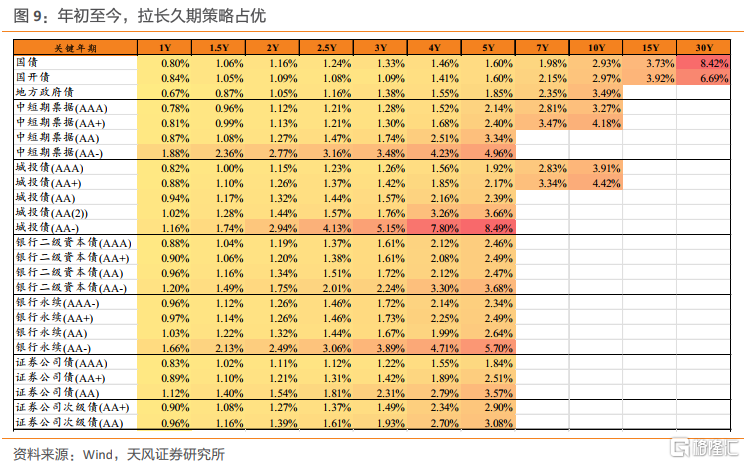

久期策略方向,年初至今效果最好,利率下行的速度和幅度明显超预期。30年国债考虑资本利得和票息、不考虑税收的情况下,总投资收益达到8.42%。

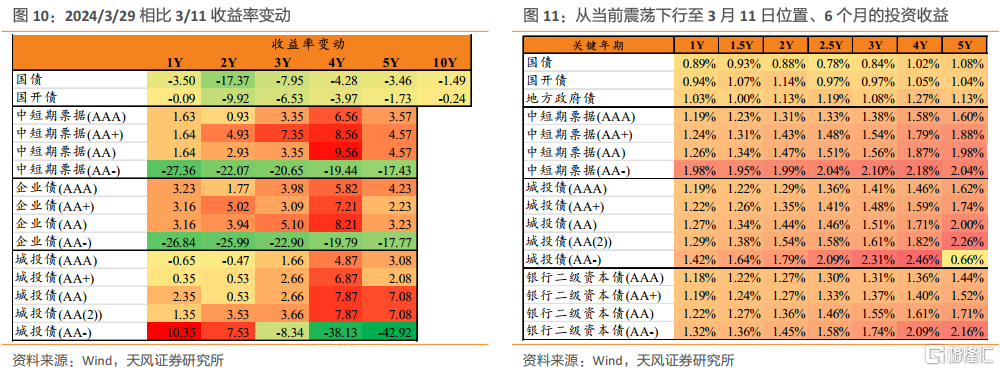

展望未来,如果认为利率下行,那么,显然还将是拉长久期最佳,但显然未来的空间很难简单和一季度对比。从3月11日的低点至3月29日,除了低等级在继续下行之外,信用债收益率实际上略有上行。

考虑到当前利差低位与2016年低位基本相当,而2016年的利差低位是震荡一段时间后的结果,具有较强的参考性。将3月11日的低位作为当前这个阶段的收益率、利差的低点,测算未来一段时间的投资收益情况,结果显示:进一步下沉的收益空间有限,但仍需保持一定的久期才能获得更高的收益。

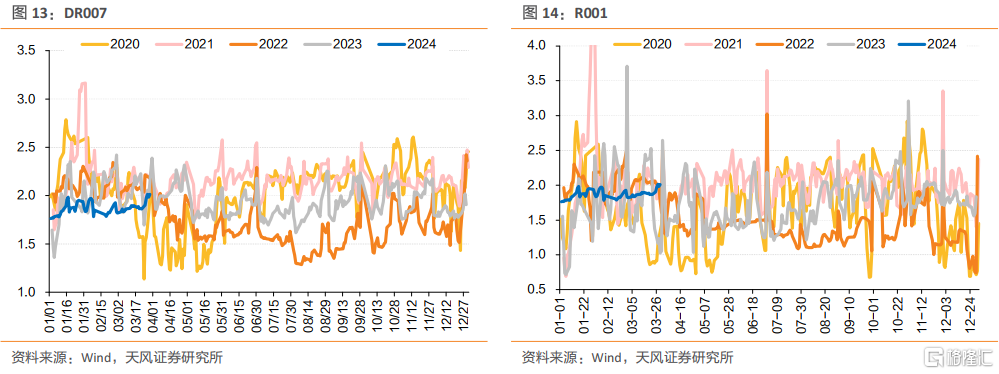

杠杆策略方向,当前资金面仍不算宽松,R001一直处于1.8%附近,我们用AAA3年城投债与R001的差值来反映杠杆的收益空间,显示出大概1个月的领先性。3月,收益空间进一步下行,但是银行间质押式回购余额缺有明显反弹,预计可持续性较弱,大概率还将继续下行。杠杆策略的收益空间有限,操作难度较高。

4. 小结

2024年以来,信用债收益率和利差持续下行,3月上旬行至阶段性低点。与2016年的历史低点相比,信用利差、期限利差、等级利差等多数均偏低,只有低等级产业债、低等级中长久期城投债利差数据略高于2016年。

3月上旬至今,信用债处于震荡状态,除低等级外收益率、利差均略有上行。信用债择券空间略有恢复,但绝对的高票息资产还是在持续减少:截止2024年3月29日,4%以上城投债占比仅3.8%;相比之下,3月8日的占比为4.8%。产业债类似,3月29日,4%以上产业债占比2.5%, 3月8日为2.6%。

接下来怎么看?

信用下沉,考虑到本轮的利差低位已与2016年低位基本相当或略低,而2016年的利差低位是震荡一段时间后的结果,具有较强的底部性质。因而,进一步下沉的空间不大,性价比较低。

久期方向,将3月上旬的低位作为当前这个阶段的收益率、利差的低点,测算未来一段时间的投资收益情况,结果显示:进一步下沉的收益空间有限,但仍需保持一定的久期才能获得更高的收益。

杠杆方向,我们用AAA 3年城投债与R001的差值来反映杠杆的收益空间,显示出大概1个月相对市场杠杆的领先性。3月,收益空间进一步下行,未来杠杆策略的空间更为有限,操作难度较高。

哪些债还有收益?

城投债,收益率3%以上的城投债主要分布于山东、四川、江苏、重庆等省份的区县。更具体而言,成都的区县、潍坊的区县、西安的园区、柳州市本级、青岛的区县、济宁的区县、贵阳市本级等。主体层面,津城建3年左右的公募收益率就多在3%左右。考虑到政策支持,这些更多是控制期限。

产业债中,收益率3%以上的主体主要有诚通的超长债、长城资产、信达资产、远东租赁、冀中能源、广西金投、海尔金盈等。二永债中,收益率3%以上的主体主要有郑州银行、中原银行、广东华兴银行、河北银行、江西银行、天津银行等AA及AA-主体。这些需要挑选股东背景支持强、债务结构合理的企业。

整体来看,有收益的主体显然并非所有的机构都能够参与,未来一段时间信用债大概率还将处于偏震荡状态,信用下沉性价比低、杠杆策略空间有限操作难度高,只能保持一定的久期等待机会。考虑到负债端的问题,超长久期需要更加谨慎。

风险提示

宏观经济表现超预期,负债端波动超预期,信用风险事件发展超预期

注:本文来自天风证券于2024年4月1日发布的《保持一定久期,继续等待 —— 信用策略月报,证券分析师:孙彬彬、孟万林

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。