下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

近期债市大跌,各期限利率在不到一周时间内普遍出现10bps以上的上行,10年国债从2.23%的低点上升至2.35%以上,30年国债更是从略高于2.4%的水平上升到2.58%左右。虽然利率大跌背后,有监管对长端利率下行关注度提升、债券供给增加预期上升以及叫停手工补息等因素影响,但如此快速的下跌,引发市场对机构赎回增加,并导致负反馈循环上升的担忧。

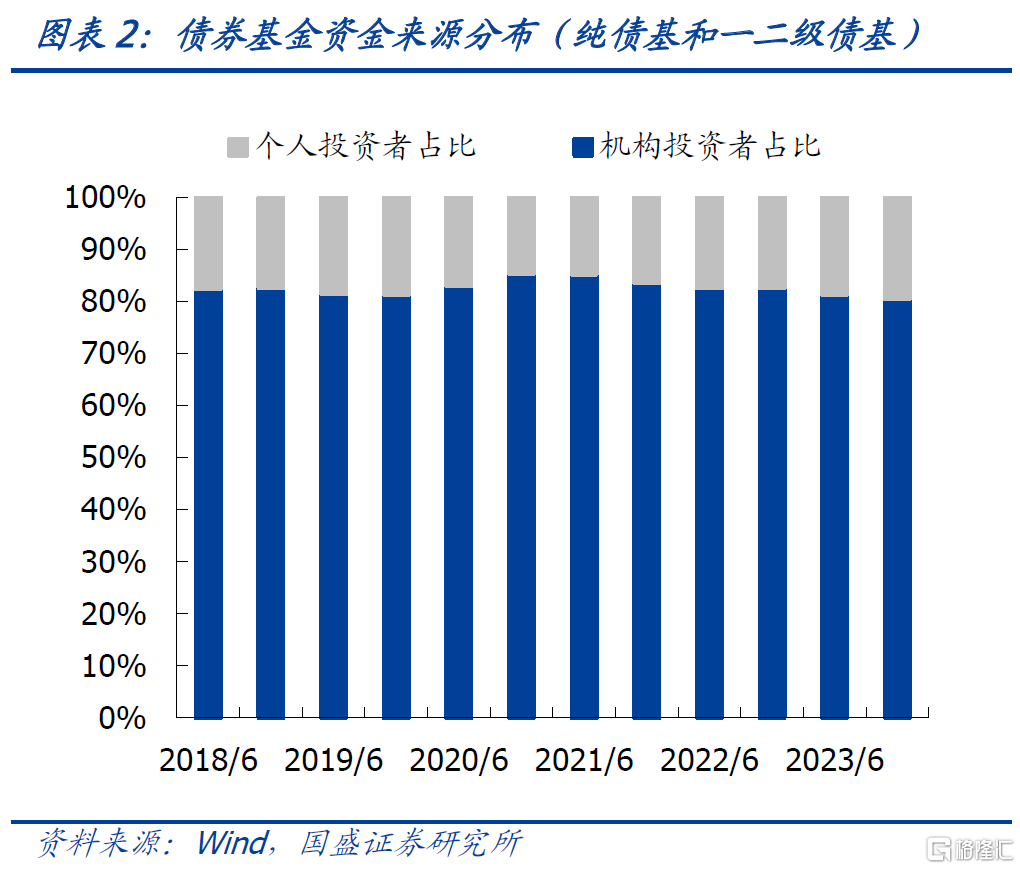

那么是否会再度发生类似于2022年4月的负反馈循环,导致债市大幅下跌呢?核心在于债市投资机构负债端是否能够保持稳定。债市机构投资者分为两类:一类是配置型力量,这类投资者负债端往往比较稳定,更多情况下能够逆势而动,当利率上升至高位的时候,配置型力量往往会加大债券资产配置,成为稳定市场的力量,如保险、农商等都是负债端稳定的配置型力量;而另一类是交易型力量,以资管机构为主,背后原因是资管产品净值的变化往往会带来投资者申赎行为的变化,当市场下跌时,资管产品净值回撤,导致产品赎回增加,并带来被动抛售压力,形成反馈循环,加剧市场的下跌,这类机构以理财产品、公募基金等为主。而公募债基的资金来源主要来自于机构投资者,其事实上反映着其他机构对债券市场的判断,因而赎回潮的压力可能更多反映在理财等机构上。

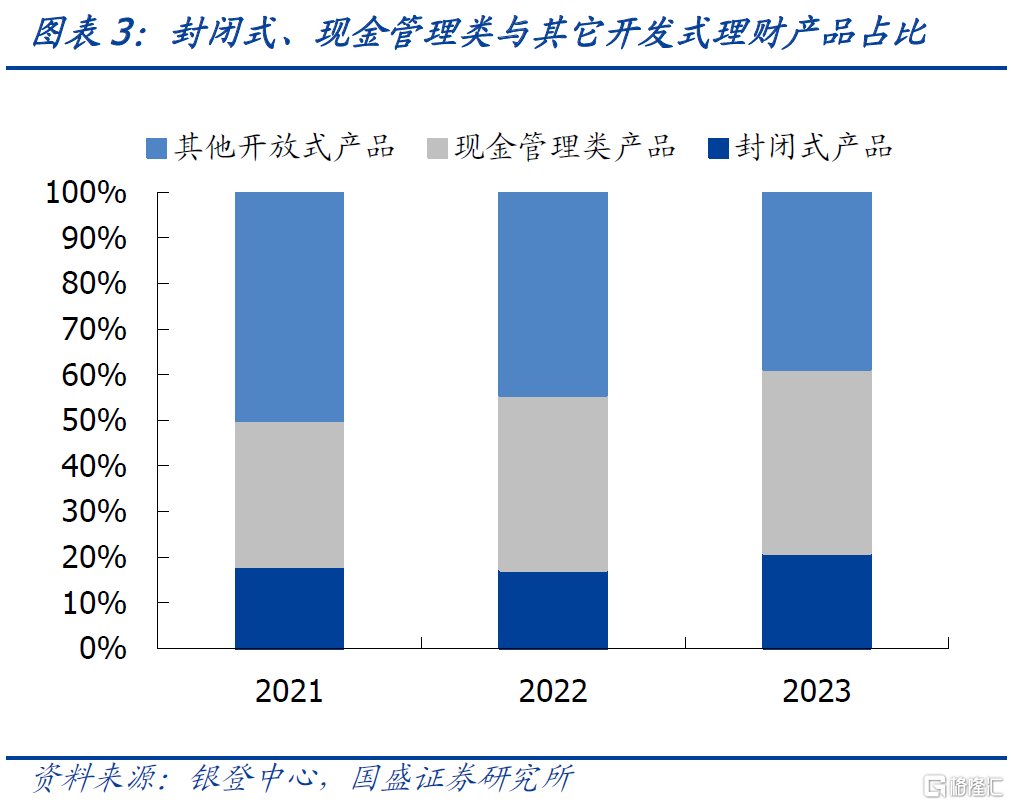

当前理财对波动的承受能力明显增强,发生赎回潮压力相对有限。从产品形态、资产配置、收益调节以及投资者教育等多个层面来看,当前理财发生明显赎回潮可能都相对有限。首先,理财封闭式产品与现金管理类产品占比明显提升,非现金管理类定开型和开放型产品占比已不足四成,产品端更为稳定。根据理财市场年报,产品端封闭式产品和现金管理类产品存续规模在去年底占比已经达到了61%,而2022年占比为56%,理财负债端稳定性明显提升。

其次,理财资产中债券占比下降,而现金与存款占比提升。在2022年4季度市场大跌之后,理财明显增加了现金与存款配置规模,到2023年末,现金与存款占比为26.7%,较2022年提升9.2%。相应的,理财持有存单和债券占比下降,从2022年的63.7%下降到2023年末的56.6%,其中债券即利率债和信用债占比在2023年仅为45%,债券市场波动对理财冲击明显下降。过去几年理财通过保险资管等渠道增配存款的现象被监管关注到,并在今年作出相应限制,但这更多是增量限制存量消化,因而短期来看,目前现金和存款依然占据较高比例,这增强了理财对债市波动的抵御能力。

再次,前期债券牛市中理财产品或积累有较多浮盈,这能够一定程度上帮助净值稳定。前期债市牛市中,理财产品底层资产具有较高的盈利,对于封闭式和现金管理类等产品,能够用成本法计价意味着市场波动对净值影响有限。而对于定开型产品,也可能存在一些净值调整方式,例如理财产品借助信托渠道投资债券市场,通过信托实现浮盈调节等。这些方式有助于净值保持相对的稳定,增加对市场波动的抵御能力。

最后,理财产品投资者经过多次市场波动之后,对波动的承受能力也有所增强。理财产品投资者对债券市场波动的认识有所提升,对波动的承受能力有所增强,这也会增加负债端稳定性,降低负反馈产生的可能。

市场再度发生赎回潮可能性有限,当前可能调整出配置机会,节后可以考虑增配。从当前市场机构负债结构、资产分布等角度来看,市场出现赎回潮可能性相对有限,特别是对理财产品来说。而市场调整的冲击更多来自于央行对长端利率关注度上升、叫停手工补息、政府债券供给增加等变量,这些变量并非趋势性变化。节后随着这些因素的不确定性逐步落定,利率也调整出相对更有价值的位置。我们继续认为2.4%以上的10年国债以及2.6%以上的30年国债具有增配价值

风险提示:政策超预期,机构行为超预期。

正文

近期债市大跌,各期限利率在不到一周时间内普遍出现10bps以上的上行,10年国债从2.23%的低点上升至2.35%以上,30年国债更是从略高于2.4%的水平上升到2.58%左右。虽然利率大跌背后,有监管对长端利率下行关注度提升、债券供给增加预期上升以及叫停手工补息等因素影响,但如此快速的下跌,引发市场对机构赎回增加,并导致负反馈循环上升的担忧。

那么是否会再度发生类似于2022年4月的负反馈循环,导致债市大幅下跌呢?核心在于债市投资机构负债端是否能够保持稳定。债市机构投资者分为两类:一类是配置型力量,这类投资者负债端往往比较稳定,更多情况下能够逆势而动,当利率上升至高位的时候,配置型力量往往会加大债券资产配置,成为稳定市场的力量,如保险、农商等都是负债端稳定的配置型力量;而另一类是交易型力量,以资管机构为主,背后原因是资管产品净值的变化往往会带来投资者申赎行为的变化,当市场下跌时,资管产品净值回撤,导致产品赎回增加,并带来被动抛售压力,形成反馈循环,加剧市场的下跌,这类机构以理财产品、公募基金等为主。而公募债基的资金来源主要来自于机构投资者,其事实上反映着其他机构对债券市场的判断,因而赎回潮的压力可能更多反映在理财等机构上。

当前理财对波动的承受能力明显增强,发生赎回潮压力相对有限。从产品形态、资产配置、收益调节以及投资者教育等多个层面来看,当前理财发生明显赎回潮可能都相对有限。首先,理财封闭式产品与现金管理类产品占比明显提升,非现金管理类定开型和其他开放型产品占比已不足四成,产品端更为稳定。根据理财市场年报,产品端封闭式产品和现金管理类产品存续规模在去年底占比已经达到了61%,而2022年占比为56%,理财负债端稳定性明显提升。

其次,理财资产中债券占比下降,而现金与存款占比提升。在2022年4季度市场大跌之后,理财明显增加了现金与存款配置规模,到2023年末,现金与存款占比为26.7%,较2022年提升9.2%。相应的,理财持有存单和债券占比下降,从2022年的63.7%下降到2023年末的56.6%,其中债券即利率债和信用债占比在2023年仅为45%,债券市场波动对理财冲击明显下降。过去几年理财通过保险资管等渠道增配存款的现象被监管关注到,并在今年作出相应限制,但这更多是增量限制存量消化,因而短期来看,到目前现金和存款依然占据较高比例,这增强了理财对债市波动的抵御能力。

再次,前期债券牛市中理财产品或积累有较多浮盈,这能够一定程度上帮助净值稳定。前期债市牛市中,理财产品底层资产具有较高的盈利,对于封闭式和现金管理类等产品,能够用成本法计价意味着市场波动对净值影响有限。而对于定开型产品,也可能存在一些净值调整方式,例如理财产品借助信托渠道投资债券市场,通过信托实现浮盈调节等。这些方式有助于净值保持相对的稳定,增加对市场波动的抵御能力。

最后,理财产品投资者经过多次市场波动之后,对波动的承受能力也有所增强。理财产品投资者对债券市场波动的认识有所提升,对波动的承受能力有所增强,这也会增加负债端稳定性,降低负反馈产生的可能。

市场再度发生赎回潮可能性有限,当前可能调整出配置机会,节后可以考虑增配。从当前市场机构负债结构、资产分布等角度来看,市场出现赎回潮可能性相对有限,特别是对理财产品来说。而市场调整的冲击更多来自于央行对长端利率关注度上升、叫停手工补息、政府债券供给增加等变量,这些变量并非趋势性变化。节后随着这些因素的不确定性逐步落定,利率也调整出相对更有价值的位置。我们继续认为2.4%以上的10年国债以及2.6%以上的30年国债具有增配价值。

风险提示:政策超预期,机构行为超预期。

注:本文来自国盛证券2024年4月29日发布的《债市大跌,负反馈风险如何?》,报告分析师:杨业伟 S0680520050001,朱美华 S0680522070002