下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:美国2月CPI再超预期,通胀黏性虽有改善,但依旧顽固。基数效应与居住通胀虽能大概率支撑通胀继续回落至9月,但通胀黏性的持续意味着下行速率趋缓,压缩美联储降息空间,当前市场预期的3.4次/84bps的降息仍存在纠偏风险。

通胀数据:美国2月CPI再超预期、黏性延续。2月美国CPI同比+3.15%,预期+3.1%,前值+3.09%;核心CPI同比+3.75%,预期+3.7%,前值+3.86%。CPI环比+0.44%,预期+0.4%,前值+0.31%;核心CPI环比+0.36%,预期+0.3%,前值+0.39%。CPI公布后几小时内,市场交易经历了流动性紧缩→宽松→再紧缩的波折行情:①数据公布瞬时,超预期的CPI读数触发算法交易,短线美债利率抬升、黄金下跌;②半小时后,从通胀结构的分析中可见,核心CPI高于预期主要来自二手车与服饰等商品分项、自住房折算租金(OER)与超级核心通胀环比从1月异常的高位回落、高波动的机票等较高的服务分项此前已被一些分析师预期到,因而市场悲观情绪有所弱化,美债利率回落、黄金回升;③1小时后,紧缩交易再加码,美债利率回升、黄金回落,则在于虽然超级核心通胀环比未维持1月的异常高位,但其绝对水平仍高,通胀黏性仍然顽固,美联储或难以在下周3月FOMC会议上表达对通胀回落更大的信心。

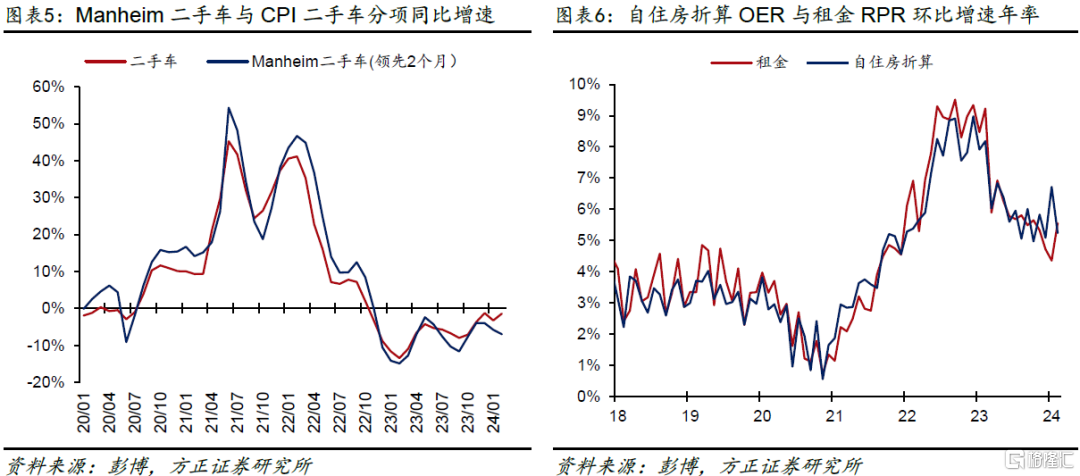

数据结构:通胀黏性虽有改善,但顽固依旧。①核心商品:结束八连跌,环比由-0.32%涨至+0.11%。其中,剔除二手车的核心商品环比由+0.08%下行至+0.06%,二手车环比由-3.37%涨至+0.52%,与先行指标Manheim二手车再度劈叉(图表5)。②居住通胀:环比由+0.63%下降至+0.43%。一方面,高波动的酒店住宿再次回落,环比由+1.78%跌至+0.15%;另一方面,自住房折算环比由1月异常抬升的+0.56%回落至+0.44%,进一步确认1月其与租金背离的上涨或是噪音。整体看,居住服务环比持续+0.4%的较高中枢,意味着其对总体通胀的下行贡献进一步延后。从居住通胀滞后房价约16个月关系和+0.4%的环比增长中枢推演,美国居住CPI同比增速在2→9月将从+5.74%→+5.09%,拖累CPI同比-0.24%,但房价近期的涨幅也意味着24Q4居住服务将再度反弹。③工资通胀:非居住核心服务环比由+0.70%降至+0.50%,超级核心通胀(考虑居住服务中的酒店分项)环比从+0.85%回落至+0.47%,而二者3个月均环比年率分别维持在+6.44%、+6.65%的高位,趋势不降反升。其中,虽然高波动的机票(环比+3.57%,前值+1.40%)再度发力,但车险(环比+0.9%,前值+1.4%)与医院(环比-0.27%,前值+1.59%)、其他服务(环比-0.62%,前值+0.95%)大幅降温,后者或得益于2月极寒天气改善→出勤工人增多→时薪环比由+0.5%回落至+0.1%。工资通胀滤掉1月的季节性、年度调整等技术杂音,结束异常超涨,但黏性依然顽固。

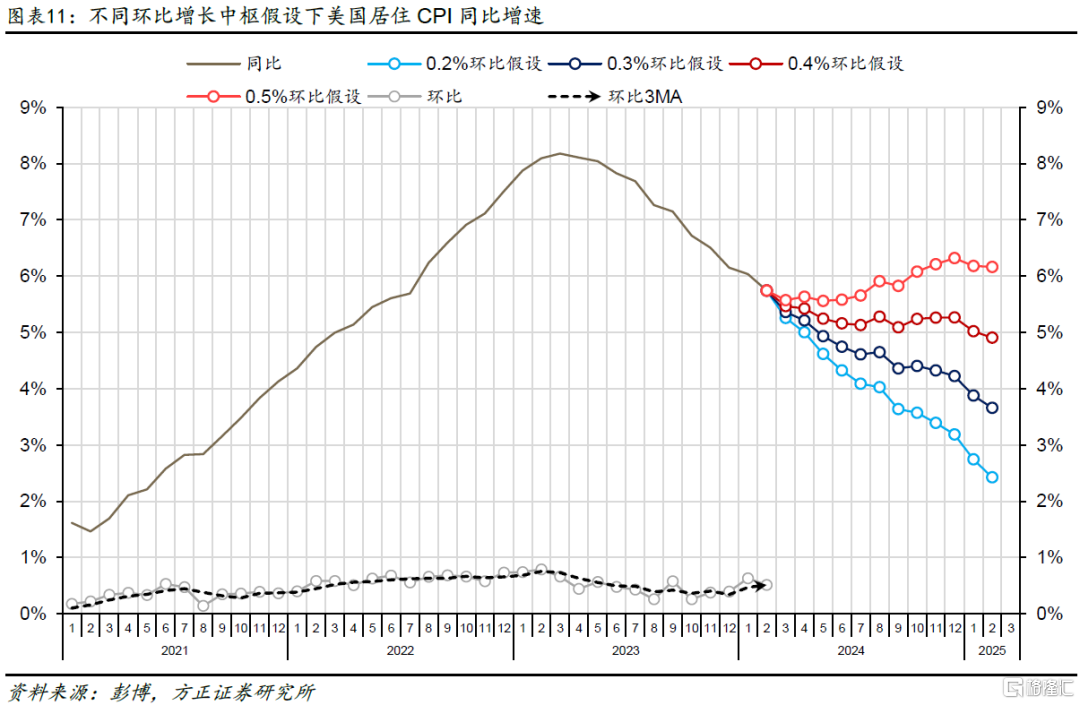

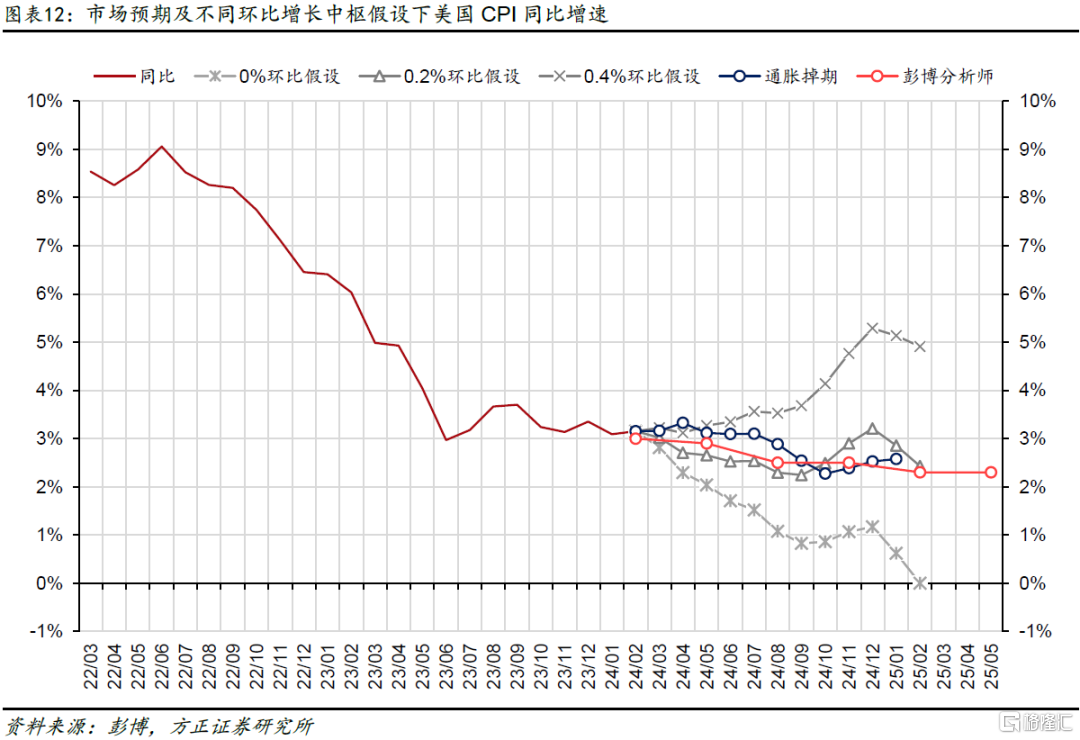

策略启示:通胀下行方向不改,但斜率趋平、压缩联储降息空间。经历了1月的强劲通胀数据后,2月CPI继续超预期,虽然超级核心通胀环比较1月的高位显著改善,且1月意外反弹的自住房折算(OER)分项在2月如期回落、一度缓解市场的悲观情绪,但:①超级核心通胀增速水平仍高,且环比年率趋势不降反升,通胀黏性仍然顽固;②居住通胀下行速率较慢,对整体CPI回落的助力效应或不及预期。基于我们对不同CPI环比增长中枢情景假设的推演,基数效应、居住通胀的滞后效应仍然有利于美国CPI同比延续回落至9月,底部或在+2.24%(+0.2%环比增长中枢)至+2.96%(+0.3%环比增长中枢),这意味着降息在方向上仍然是确定的。但是,1-2月美国通胀所展示出的黏性放缓了通胀下行的速率,降低了美联储降息的充分性,进而压缩了美联储降息的空间。当前,市场预期美联储6月降息概率为79.1%,全年降息3.4次/84bps,这一预期仍存在纠偏风险,原因有四:①货币政策上,美联储降息将强化已在底部的地产周期与库存周期的修复力度,这本身就是在给实现通胀目标“添堵”;②政治周期上,7月15日当周共和党将召开全国党代表大会,届时特朗普的关税、移民政策或更加清晰,市场或提前抢跑二次通胀交易;③商品供给上,地缘政治风险仍然频发,全球供应链仍然脆弱,逆全球化趋势难以系统性逆转,通胀面临显著抬升的尾部风险;④经济需求上,仍然紧俏的劳务市场为工资通胀黏性提供持续支撑。

风险提示:美联储过早开启降息周期引发通胀反弹甚至失控;美联储紧缩周期维持时间过长,引发金融系统流动性危机;通胀下行速率不及预期。

注:本文来自方正证券发布的《通胀黏性依旧,降息前景堪忧——美国2024年2月CPI数据点评》,报告分析师:芦哲 S1220523120001,张佳炜 S1220523120005,联系人韦祎