下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

周度ECI指数:从周度数据来看,截至2024年4月7日,本周ECI供给指数为50.62%,较上周持平;ECI需求指数为49.72%,较上周回落0.01%。从分项来看,ECI投资指数为49.71%,较上周回升0.03%;ECI消费指数为49.64%,较上周回升0.02%;ECI出口指数为49.91%,较上周回落0.12%。

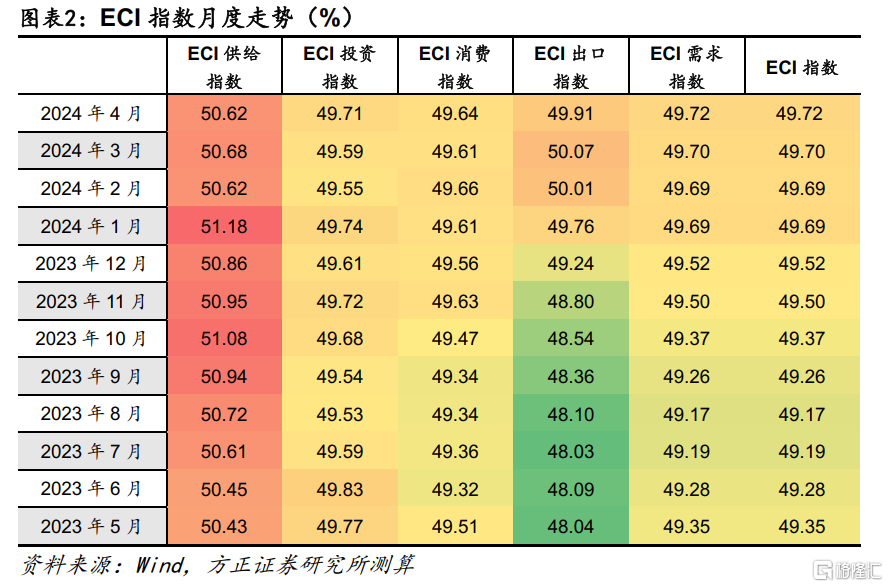

月度ECI指数:从4月份第一周的高频数据来看, ECI供给指数为50.62%,较3月回落0.06%;ECI需求指数为49.72%,较3月回升0.02%。从分项来看,ECI投资指数为49.71%,较3月回升0.12%;ECI消费指数为49.64%,较3月回升0.03%;ECI出口指数为49.91%,较3月回落0.16%。从ECI指数来看,工业生产继续维持在较高景气度,但在前期季节性影响因素逐步消退后,环比改善的斜率或将放缓,而在外需逐步企稳的背景下,内需改善的持续性仍旧是经济能否继续修复的关键。工业生产方面,假期期间主要行业开工率仍处于高位,建筑业相关开工情况也延续边际改善;需求方面,受清明假期影响30大中城市商品房成交面积在前期冲高后显著回落,乘用车零售同比增速在3月底也有所放缓,而旅游出行和票房相关数据均录得同比高增,服务消费强于商品消费的格局仍在延续。

ELI指数:截至2024年4月7日,本周ELI指数为-0.92%,较上周回升0.33%。“逆周期”调节货币政策仍有加量空间。在4月3日人民银行货币政策委员会第一季度例会上,货币政策的基调出现了一些微调:(1)在总量货币政策方面,“更加注重做好逆周期调节”,表明货币政策总量宽松的基调尚未发生逆转,可是也强调“要加大已出台货币政策实施力度”,对“已出台”措辞的论调或表明短期内总量工具或保持观望,2月份“降准”和5年期LPR报价“降息”的政策效应仍在拉动实体经济信用恢复,后期货币政策仍会继续推动企业融资和居民信贷成本稳中有降;(2)结构性工具方面,在过去2年到期的科技创新再贷款和设备更新改造专项再贷款的基础上,推出额度5000亿元的科技创新和技术改造再贷款,结构性货币政策工具在总量政策工具保持观望之时,成为基础货币投放的有效补充。当前商业银行净息差和人民币汇率仍是限制货币政策总量工具的约束,净息差方面“释放贷款市场报价利率改革和存款利率市场化调整机制效能”,去年12月份存款利率降息的进场仍在延续;人民币汇率层面强调“防止形成单边一致性预期并自我强化”,短期内稳汇率的政策诉求较强,内外均衡条件均在限制总量政策工具加码的空间,短期基础货币投放或继续以再贷款工具为主。

风险提示:产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

正文

1.1 ECI指数:经济有望延续修复,但斜率或有所放缓

从周度数据来看,截至2024年4月7日,本周ECI供给指数为50.62%,较上周持平;ECI需求指数为49.72%,较上周回落0.01%。从分项来看,ECI投资指数为49.71%,较上周回升0.03%;ECI消费指数为49.64%,较上周回升0.02%;ECI出口指数为49.91%,较上周回落0.12%。

从4月份第一周的高频数据来看, ECI供给指数为50.62%,较3月回落0.06%;ECI需求指数为49.72%,较3月回升0.02%。从分项来看,ECI投资指数为49.71%,较3月回升0.12%;ECI消费指数为49.64%,较3月回升0.03%;ECI出口指数为49.91%,较3月回落0.16%。从ECI指数来看,工业生产继续维持在较高景气度,但在前期季节性影响因素逐步消退后,环比改善的斜率或将放缓,而在外需逐步企稳的背景下,内需改善的持续性仍旧是经济能否继续修复的关键。工业生产方面,假期期间主要行业开工率仍处于高位,建筑业相关开工情况也延续边际改善;需求方面,受清明假期影响30大中城市商品房成交面积在前期冲高后显著回落,乘用车零售同比增速在3月底也有所放缓,而旅游出行和票房相关数据均录得同比高增,服务消费强于商品消费的格局仍在延续。

1.2 ELI指数:“逆周期”调节货币政策仍有加量空间

截至2024年4月7日,本周ELI指数为-0.92%,较上周回升0.33%。

“逆周期”调节货币政策仍有加量空间。

在4月3日人民银行货币政策委员会第一季度例会上,货币政策的基调出现了一些微调:(1)在总量货币政策方面,“更加注重做好逆周期调节”,表明货币政策总量宽松的基调尚未发生逆转,可是也强调“要加大已出台货币政策实施力度”,对“已出台”措辞的论调或表明短期内总量工具或保持观望,2月份“降准”和5年期LPR报价“降息”的政策效应仍在拉动实体经济信用恢复,后期货币政策仍会继续推动企业融资和居民信贷成本稳中有降;(2)结构性工具方面,在过去2年到期的科技创新再贷款和设备更新改造专项再贷款的基础上,推出额度5000亿元的科技创新和技术改造再贷款,结构性货币政策工具在总量政策工具保持观望之时,成为基础货币投放的有效补充。当前商业银行净息差和人民币汇率仍是限制货币政策总量工具的约束,净息差方面“释放贷款市场报价利率改革和存款利率市场化调整机制效能”,去年12月份存款利率降息的进场仍在延续;人民币汇率层面强调“防止形成单边一致性预期并自我强化”,短期内稳汇率的政策诉求较强,内外均衡条件均在限制总量政策工具加码的空间,短期基础货币投放或继续以再贷款工具为主。

风险提示

产业政策支持力度不及预期;政策出台节奏不及预期;海外需求仍具有一定不确定性。

注:本文来自《清明地产销售降幅超过往年同期——量化经济指数周报-20240407》;芦哲 S1220523120001

王洋 S1220523120003、李昌萌 S1220123120064