下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

//顺安金融研究院//

日本经济目前正处于摆脱通缩的关键转折点。尽管整体增长在输入性通胀作用下达到三十年来新高,但债务负担、汇率波动、地产疲弱以及人口问题仍然对长期经济发展形成掣肘。

经济增长— 2023年日本的名义GDP增长率将接近5%,这将是自1991年以来的最高水平。尽管四季度GDP数据略低于预期,但日本央行对经济前景仍保持乐观态度,短期内的波动不会影响增长趋势。

债务负担— 2023年日本债务规模虽然有所收窄,但相对于GDP而言仍处于高位,整体债务水平超过GDP的2.5倍。

通胀水平— 通胀方面,日本CPI指数已经连续21个月超过2%的目标水平,显示出通胀压力的持续存在。在剔除油价因素后,核心CPI通胀水平依然高达3.7%,远超央行设定的2%目标值。

政策利率— 2024年初日本央行表示将继续实施负政策利率,并将十年期国债收益率稳定在接近0的水平。

海外贸易— 尽管海外经济的发展对日本出口产生了一定影响,但由于供应方面的限制减弱以及汇率因素的作用,日本出口仍然实现了小幅增长。然而,受价格上涨影响,进口有所下滑,导致贸易逆差增加。

地产— 地产投资相对疲软,需求下降和建筑活动疲软的情况下,日本的住宅物业增长放缓,主要城市房价指数开始回落。

人口— 人口数量连续13年下滑,日本已经事实上陷入人口长期减少、劳动力减少、老龄化程度不断加深的状态。

经济增长

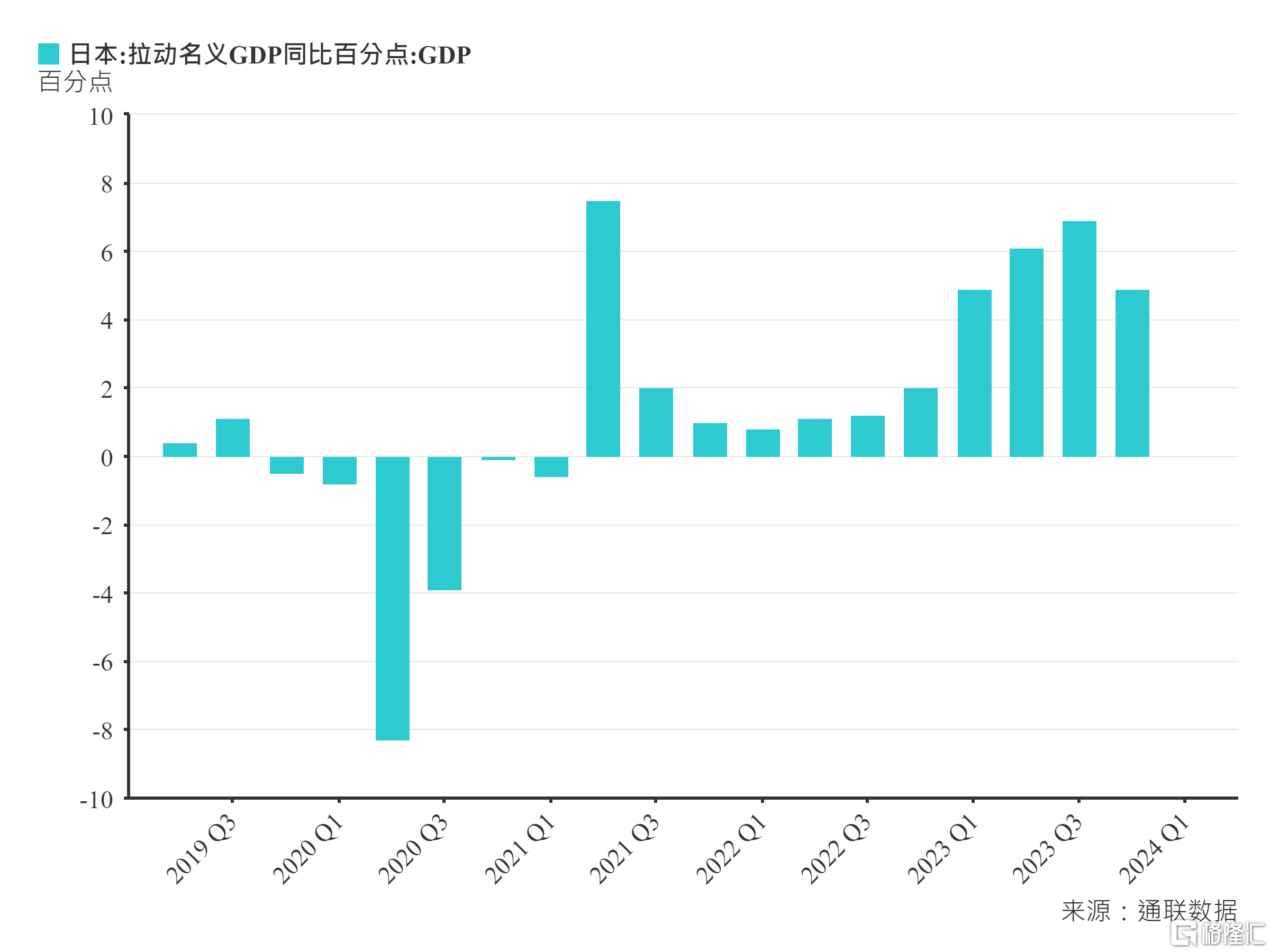

日本全年GDP分季度来看,一季度增长2.58%,二季度增长2.29%,三季度增长1.65%,四季度增长1.04%。

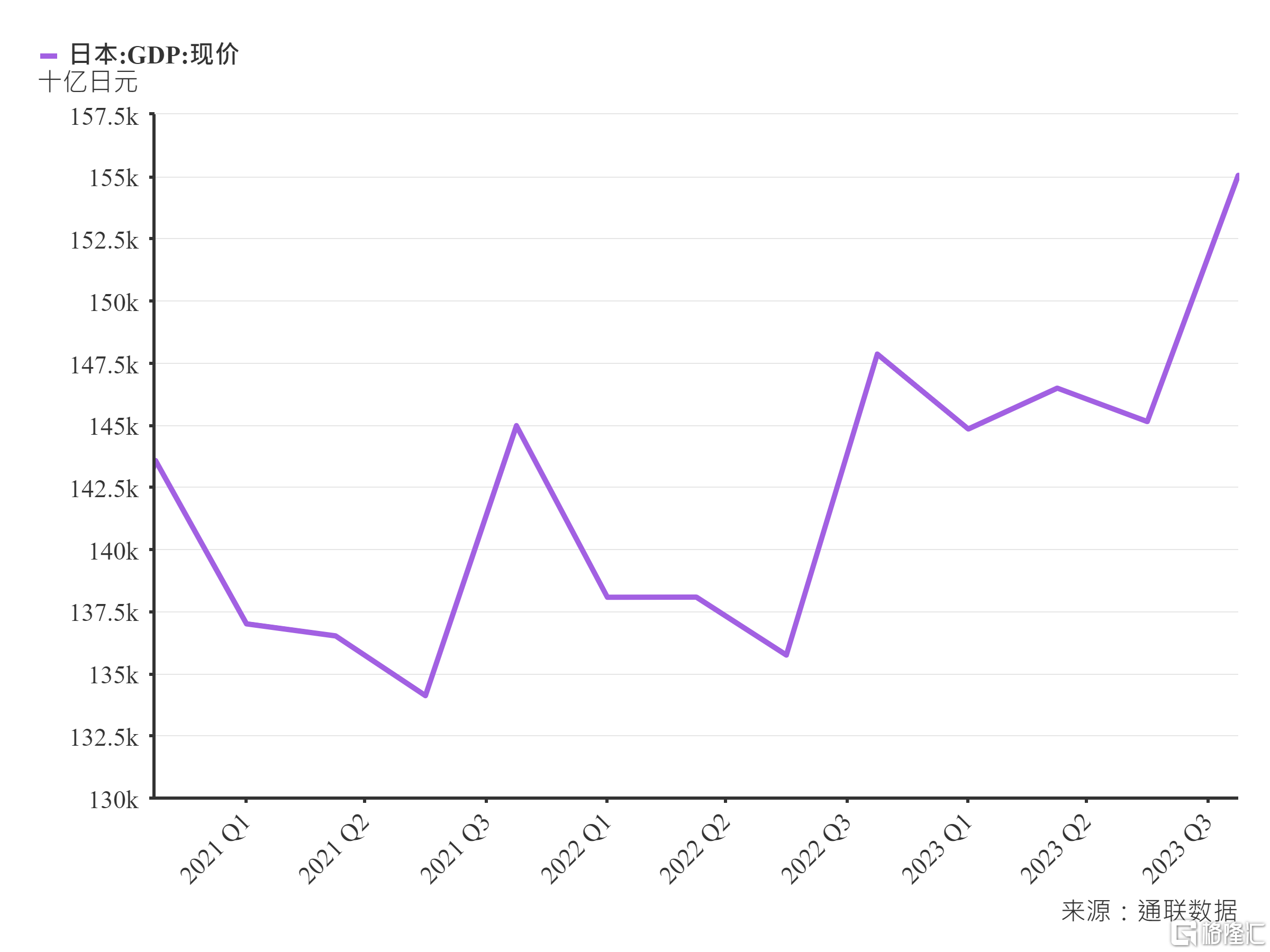

图1:日本2021-2023年GDP总量【数据截止:2024.2.16 ︳资料来源:通联数据】

分季度实际环比来看,经季节调整后,一季度增长1.08%,二季度增长0.97%,三季度下降0.84%,第四季GDP按年跌0.4%,逊于市场预期的增长1.1%,连续两个季度录得按年跌幅。

图2:日本2019-2023年名义GDP同比增长百分比【数据截止:2024年2月16日︳资料来源:通联数据】

债务负担

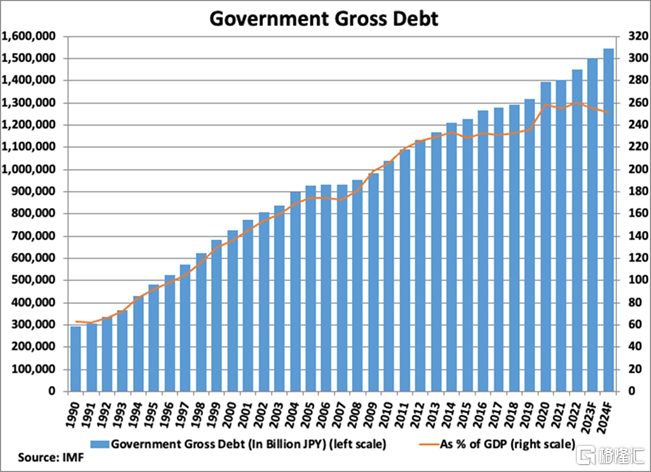

日本的债务负担被认为是世界上最大的。在2022年飙升至创纪录的260.1%后,公共债务总额在2023年略微回落至GDP的255.2%。2024年预计该国的公共债务将进一步收窄至GDP的251.9%。

图3:日本政府债务水平【数据截止:2024年2月16日︳资料来源:IMF】

通胀水平

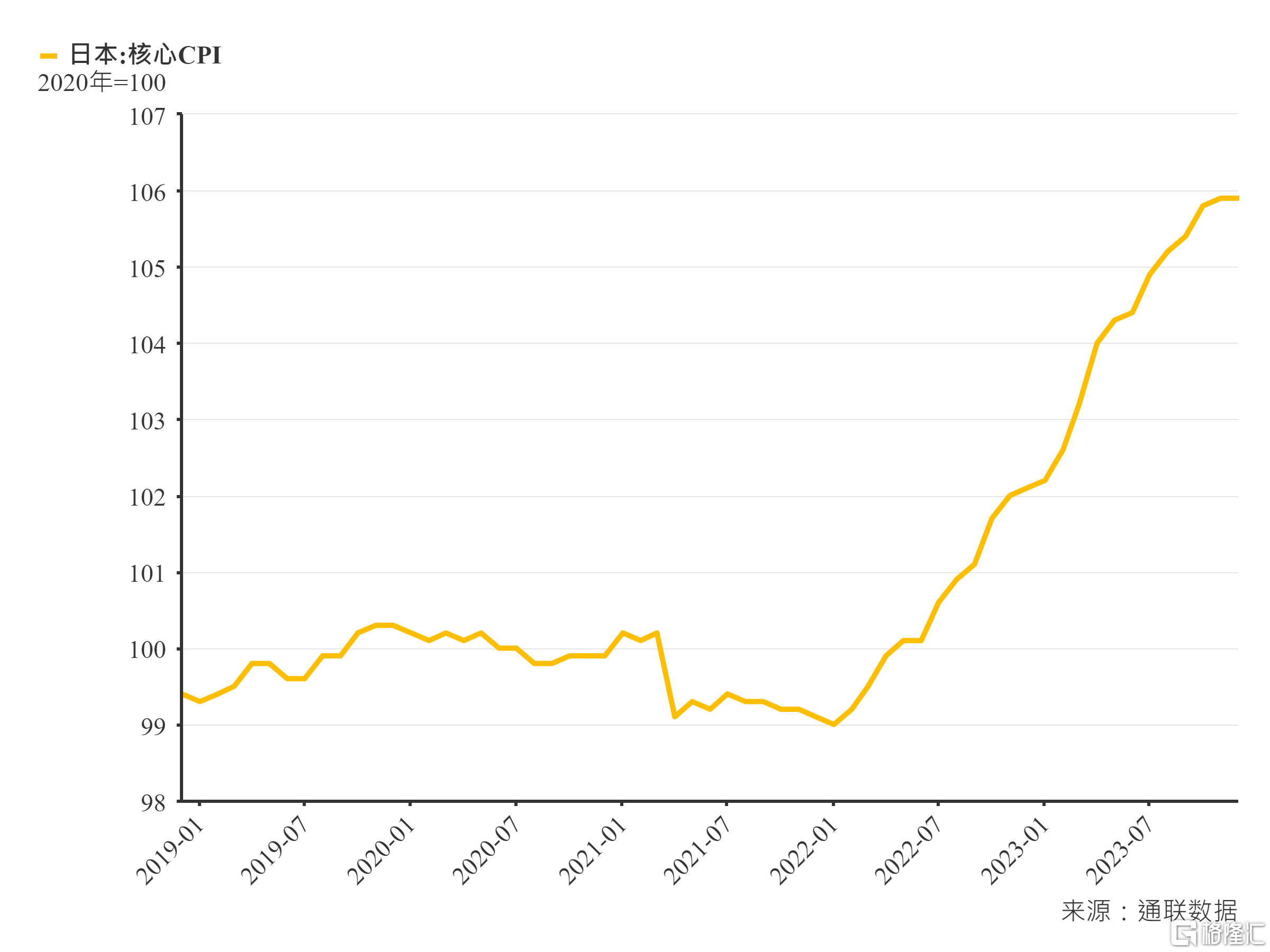

日本2023年去除生鲜食品后的平均核心消费价格指数(CPI)同比上涨3.1%,创41年来新高。在 2022 年飙升至 2.5% 并在 2023 年进一步飙升至 3.2% 之前,持续的低通胀率一直是日本长期存在的问题,从 2000 年到 2021 年,通胀率平均仅为 0.1%。

图4:日本2019-2023年核心CPI【数据截止:2024年2月16日︳资料来源:通联数据】

图4:日本2019-2023年核心CPI【数据截止:2024年2月16日︳资料来源:通联数据】

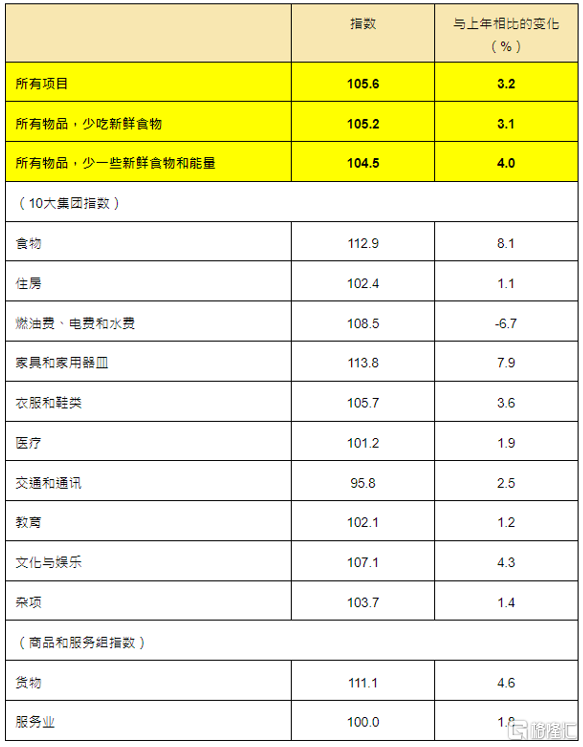

具体来看2023 年 CPI(除新鲜食品以外的所有项目)的同比增长率略高。虽然政府延长减轻汽油、电费和汽油费上涨的家庭负担的措施将压低CPI通胀,但过去进口价格上涨导致的成本增加已经比预期的更大程度地转嫁到消费者价格上。

图5:日本CPI指数细分项目同比【数据截止:2024年2月16日】

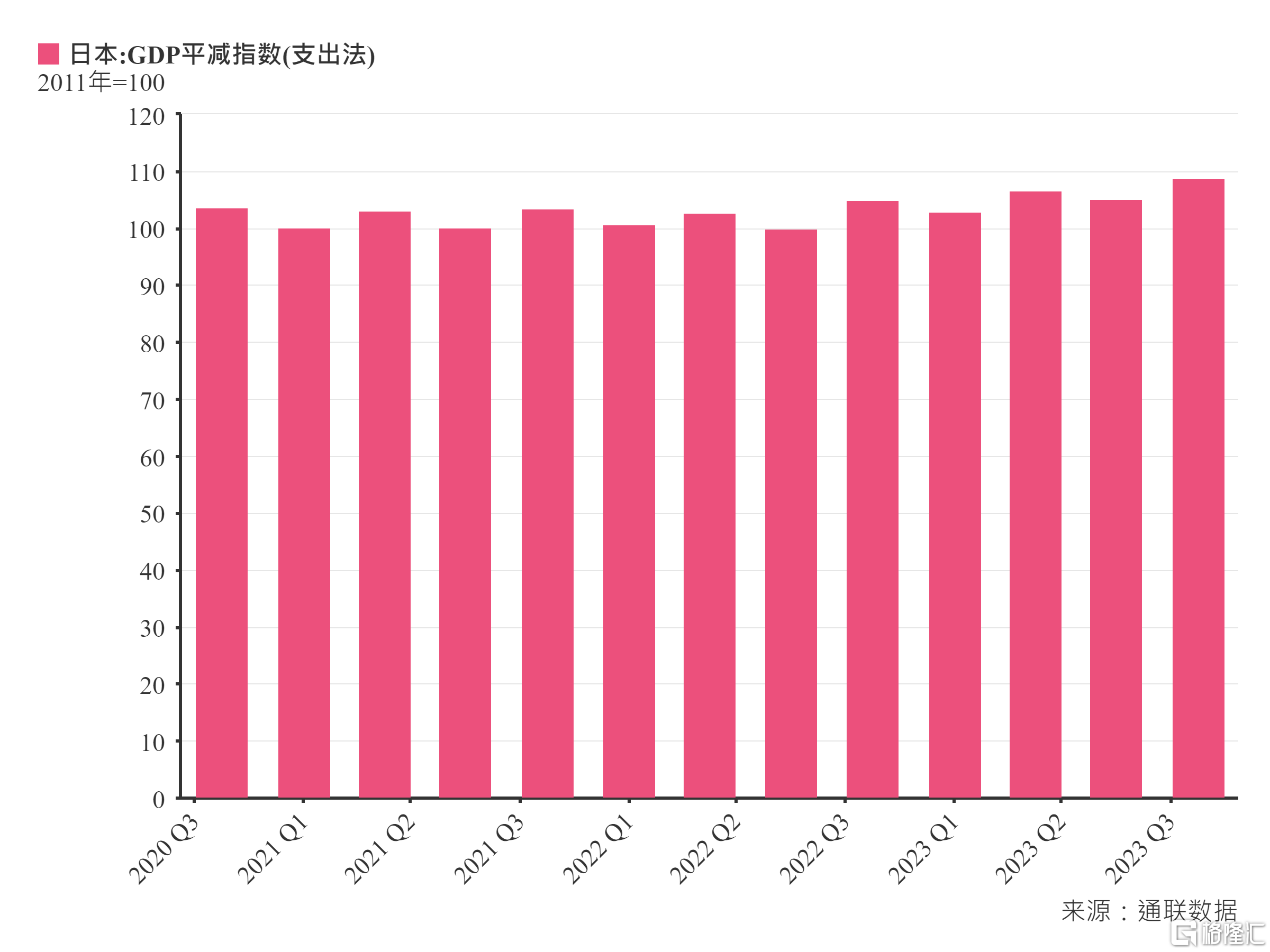

2023年,日本GDP平减指数初值为105.86,同比上涨3.72%,涨幅较上年上升3.39个百分点。 图6:日本2020-2023年GDP平减指数【数据截止:2024年2月16日︳资料来源:通联数据】

图6:日本2020-2023年GDP平减指数【数据截止:2024年2月16日︳资料来源:通联数据】

政策利率

日本央行选择维持负政策利率、收益率曲线控制和资产购买计划,将十年期国债收益率保持在0附近,上限1%,符合市场预期。尽管经济增长已经出现了转弱迹象,但日本央行仍然保持乐观,认为收入和支出之间的良性循环将支撑长期增长;尽管通胀水平已经连续21个月位于2%上方,但日本央行仍然高度谨慎,经济预测指向他们并不认为2%以上的通胀是可持续的。 图7:日本十年期国债收益率与央行短期政策利率【数据来源:招商研究 2024年1月27日】

图7:日本十年期国债收益率与央行短期政策利率【数据来源:招商研究 2024年1月27日】

海外贸易

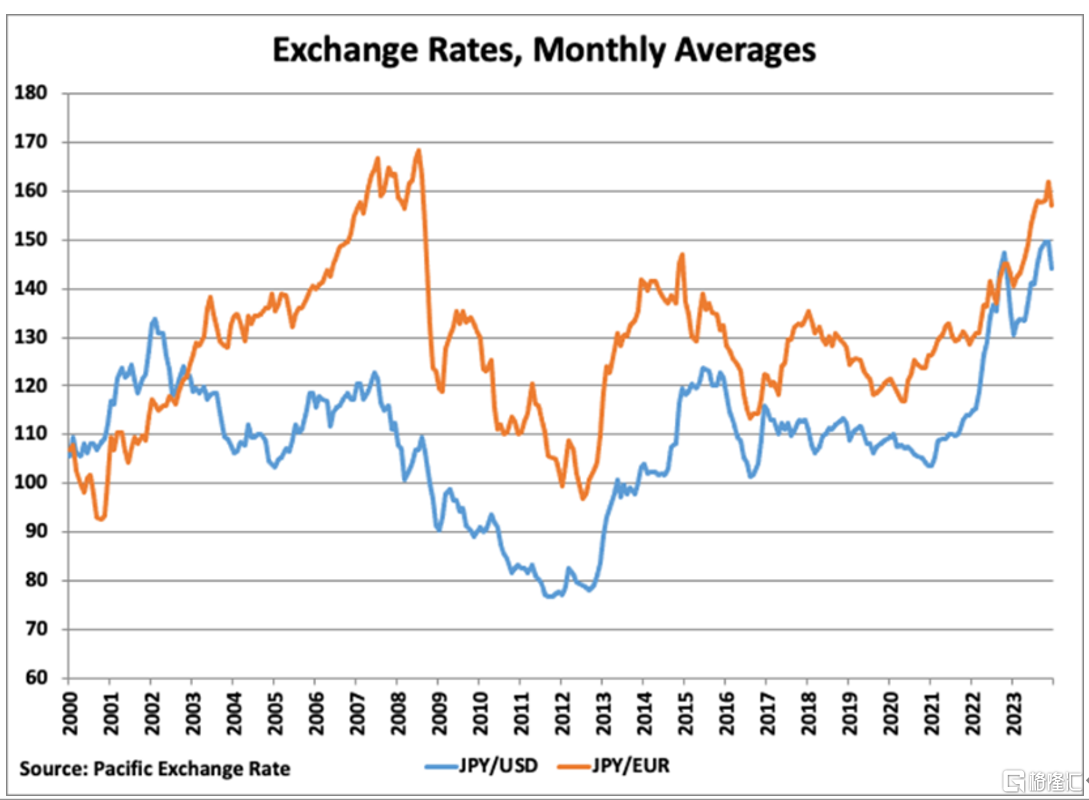

2023年日元兑主要货币继续贬值。本国货币兑美元汇率在短短三年内贬值近28%,2023年12月达到1美元等于144.1日元的平均汇率。同期,日元兑加元、英镑和欧元也分别贬值了24.5%、23.5%和19.6%。

图8:2000-2023年日元汇率变化【数据截止:2024年2月16日︳数据来源:Pacific ExchangeRate】

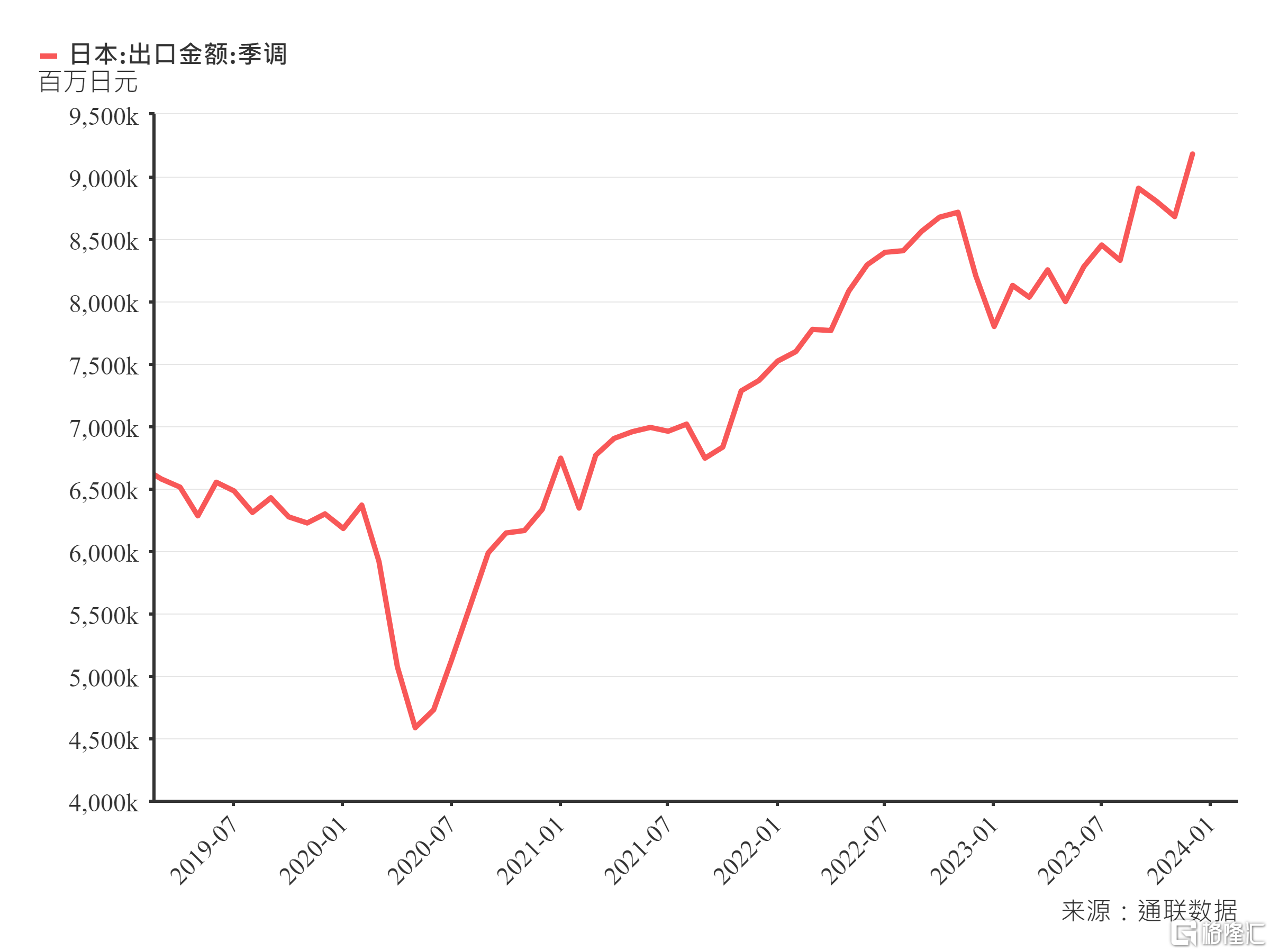

日元疲软进一步刺激出口,2023年出口额同比小幅增长2.8%,达到100.89万亿日元(6830亿美元),首次突破100万亿大关,创下自1979年有可比数据以来的最高水平。 图9:日本2019-2023年出口金额(季调)【数据截止:2024年2月16日︳资料来源:通联数据】

图9:日本2019-2023年出口金额(季调)【数据截止:2024年2月16日︳资料来源:通联数据】

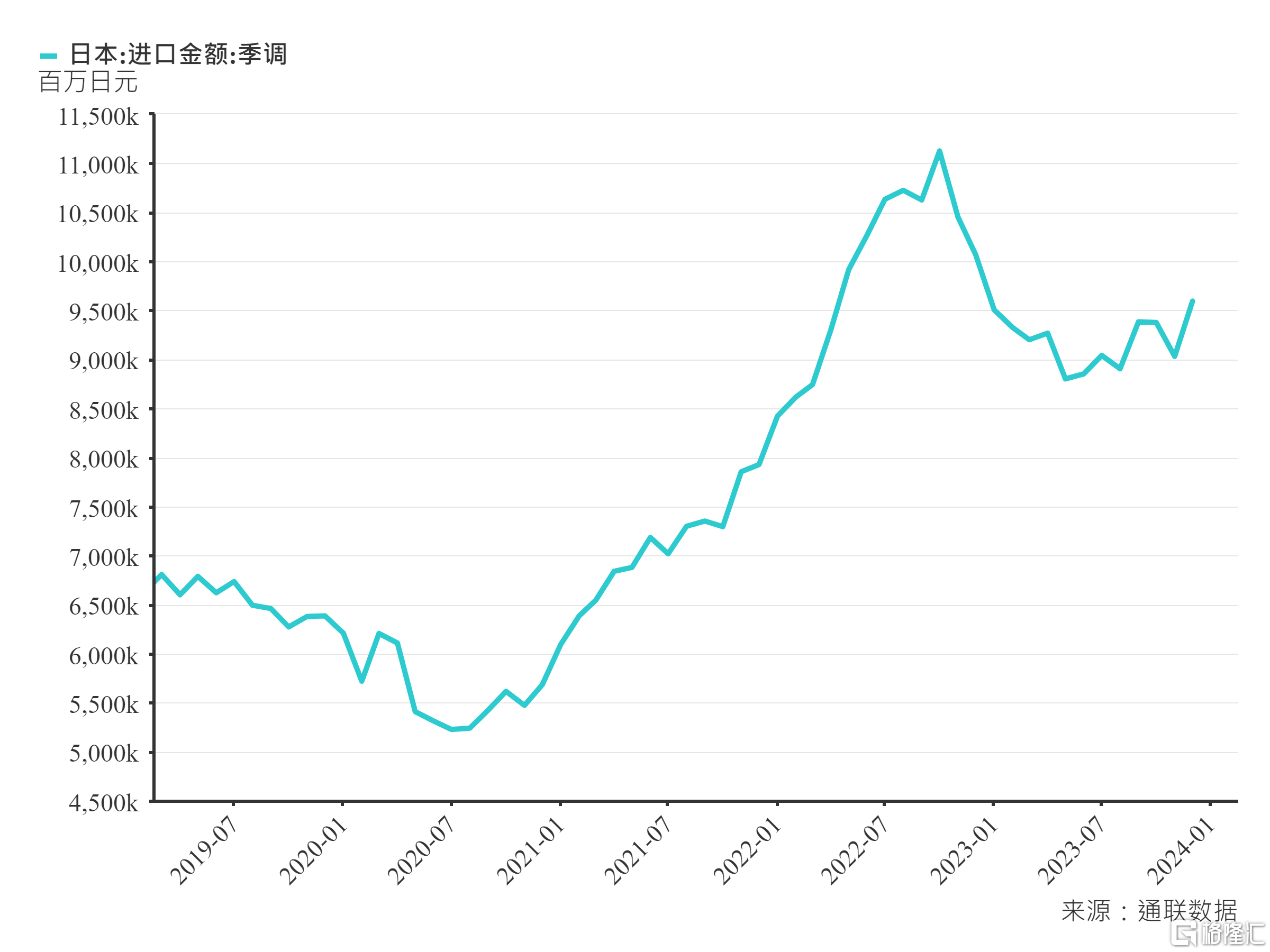

相比之下,进口同比下降7%至110.18万亿日元(7459亿美元)。 图10:日本2019-2023年进口金额(季调)【数据截止:2024年2月16日︳资料来源:通联数据】

图10:日本2019-2023年进口金额(季调)【数据截止:2024年2月16日︳资料来源:通联数据】

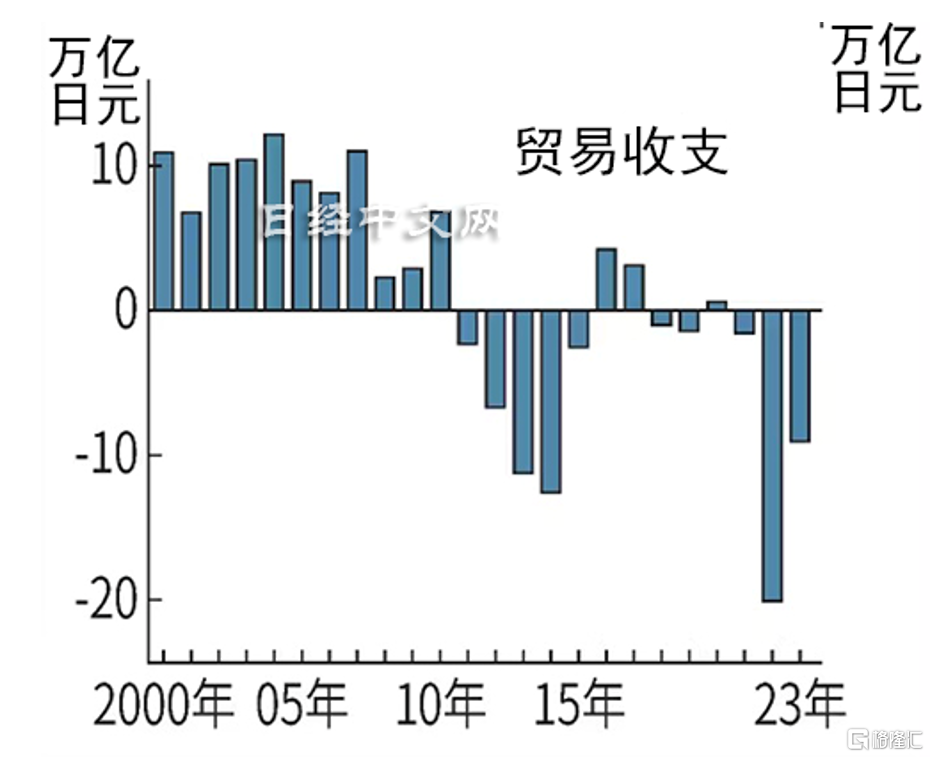

这导致贸易逆差约为9.29万亿日元(629亿美元),比上一年的逆差减少了一半以上。由于日本依赖更昂贵的原材料进口,进一步推高了该国的生活成本。

图11:日本贸易收支变化【数据截止:2024年1月24日︳资料来源:日经中文】

地产

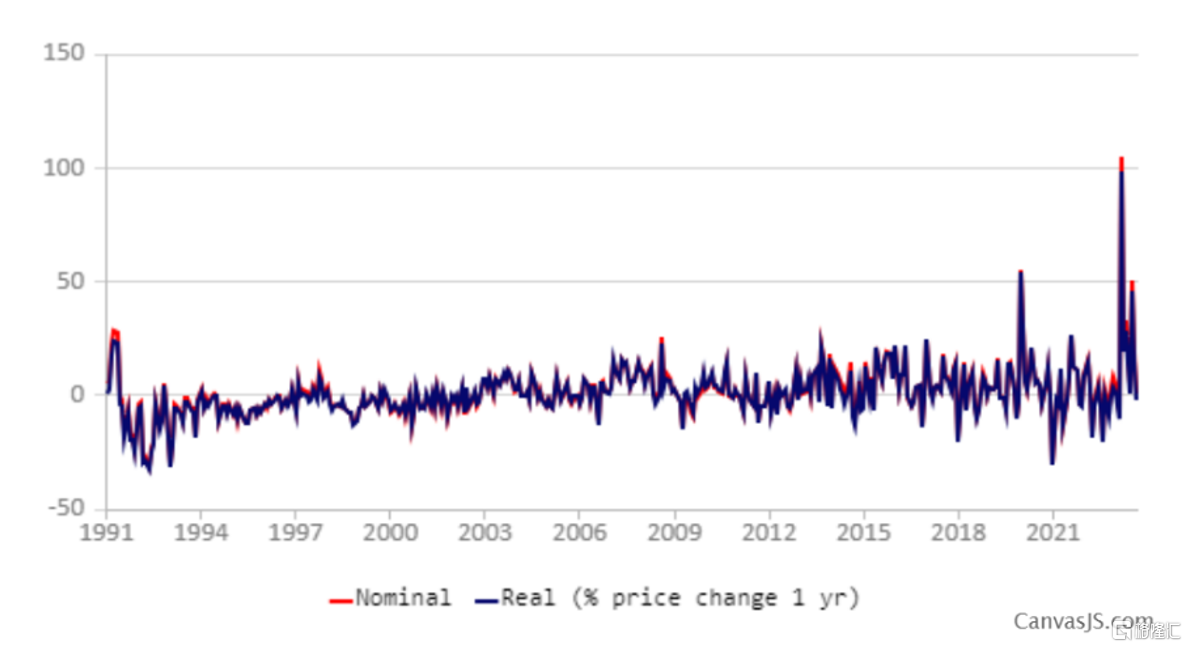

经济的温和复苏没有给地产行业带来持续的活力,根据日本土地研究所的数据,2023 年第三季度,全国住宅物业价格指数同比小幅上涨 2.4%,低于第二季度 4.8% 和第一季度 4.1% 的同比涨幅。经通胀调整后,2023 年第三季度价格同比小幅下降 0.6%。 图12:1991-2023年日本房价指数【数据截止:2024年1月29日︳资料来源:Global PropertyGuide】

图12:1991-2023年日本房价指数【数据截止:2024年1月29日︳资料来源:Global PropertyGuide】

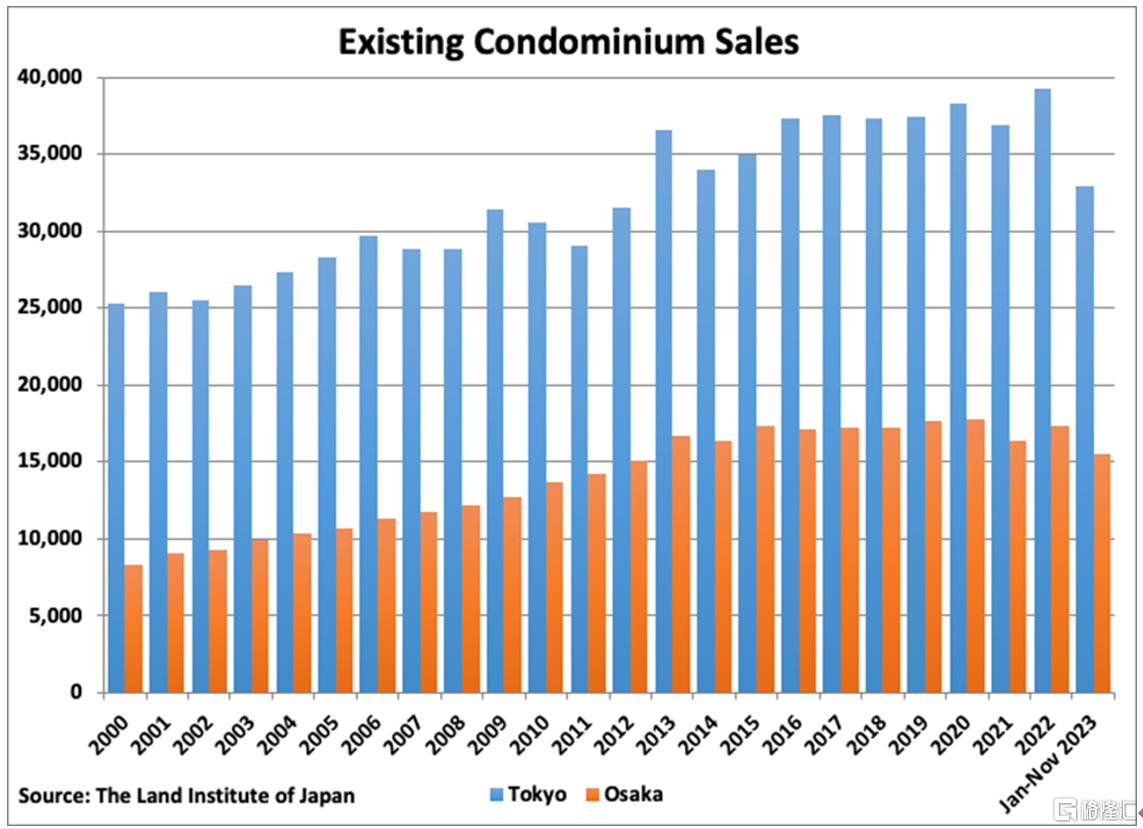

按季度计算,2023 年第三季度全国住宅物业价格下跌 0.4%(经通胀调整后下跌 -1.4%)。最近的放缓与 2022 年和 2021 年 7.2% 和 6.3% 的强劲年增长率形成鲜明对比。在过去两年的增长之后,东京和大阪的住宅物业销售也再次下降。

图13:东京与大阪公寓销量【数据截止:2024年2月16日︳资料来源:The Land Instituteof Japan】

人口下降成为目前楼市无法复苏的核心原因。根据日本国土交通省的数据,目前已经有849万套空置房屋,占所有住宅的近14%,比十年前增长了24%以上。预计到 2033 年,废弃房屋的数量将增加到 2000 多万套。

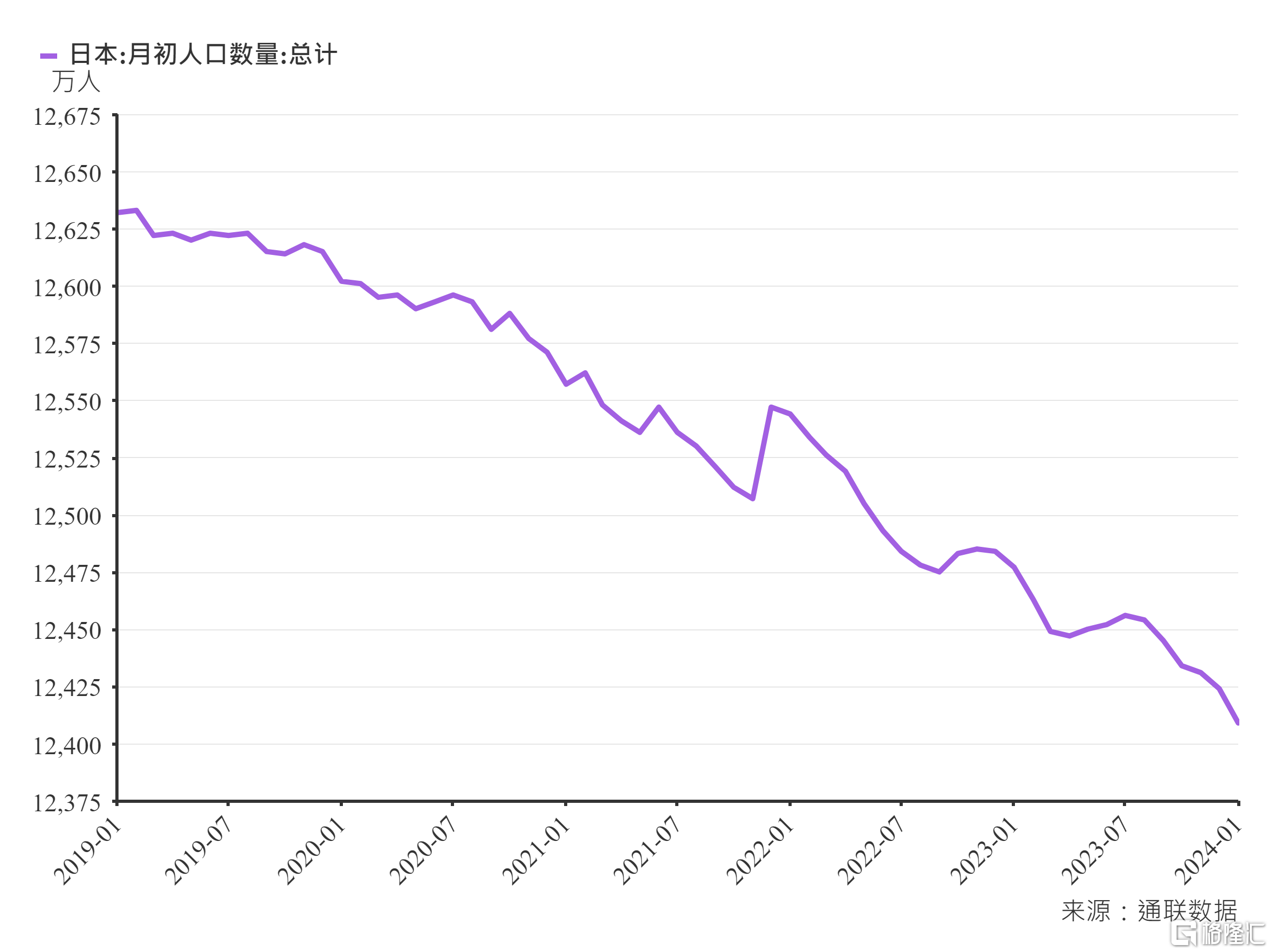

人口情况

2023年,全国总人口降至1.2462亿,比上年减少55万人。这是它连续第13年下降。预计今年日本人口将再减少581,000人。据日本国立人口社会保障研究所估计,未来50年日本人口将减少三分之一,人口将从2017年的1.268亿减少到2115年的5056万。

图14:日本人口数量总量【数据截止:2024年2月16日︳资料来源:通联数据】

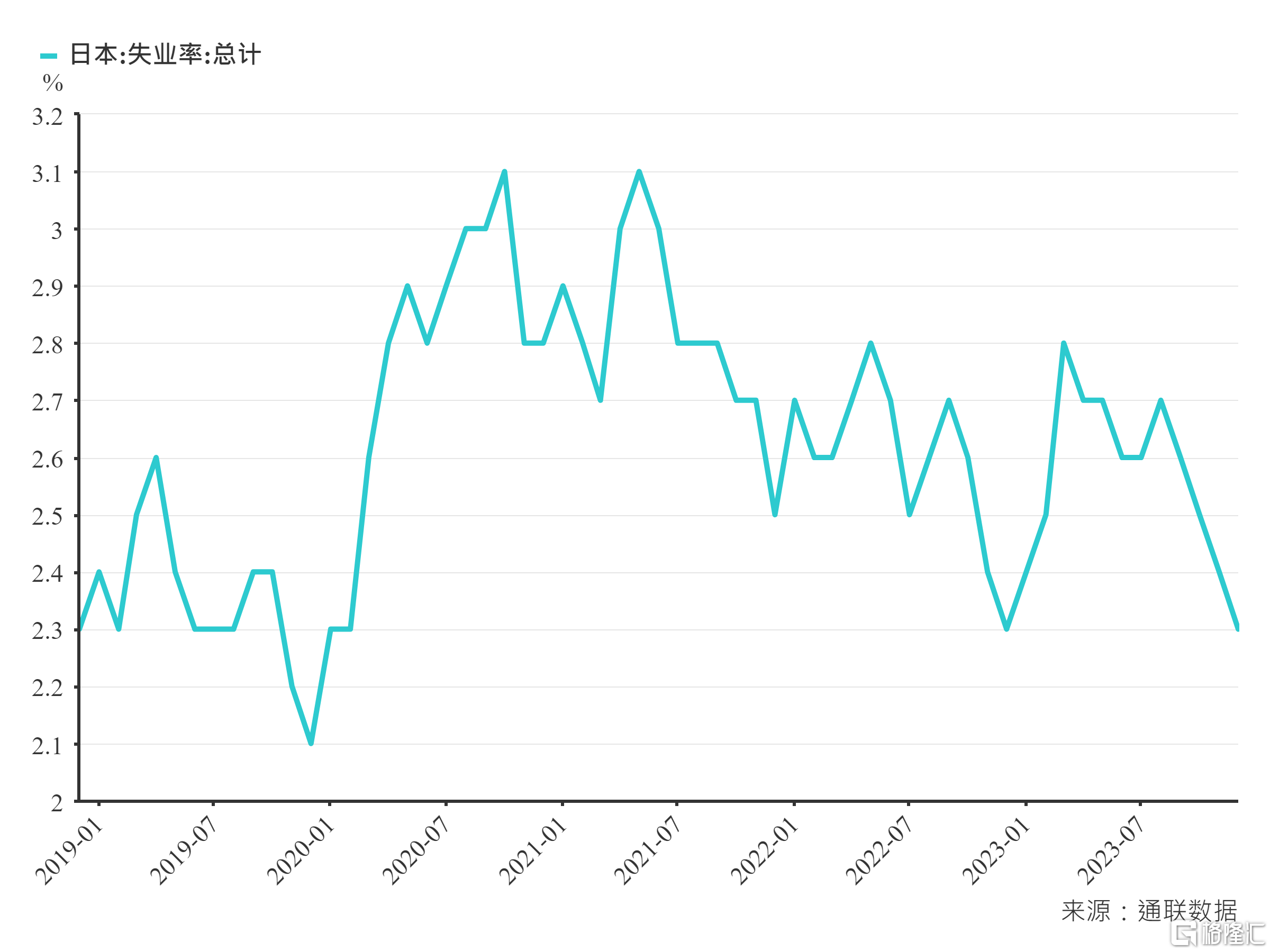

劳动力市场仍然紧张。根据总务省数据,2023 年 11 月,整体失业率为 2.5%,与上月持平。从 2010 年到 2022 年,失业率平均为 3.4%,目前劳动力市场正在面临短缺问题。

图15:日本失业率【数据截止:2024年2月16日︳资料来源:通联数据】

图15:日本失业率【数据截止:2024年2月16日︳资料来源:通联数据】

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。