下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,上海色如丹数码科技股份有限公司(以下简称“色如丹”)递交了首次公开发行股票招股说明书申报稿,拟冲刺创业板,保荐人为方正证券。

色如丹主要从事喷墨打印、数字印刷/印花用高纯度色料及墨水的研发、生产和销售。公司生产的高纯度色料作为喷墨打印耗材(数码喷印墨水)的关键成分,用于各种功能用途的数码喷印墨水的配制。

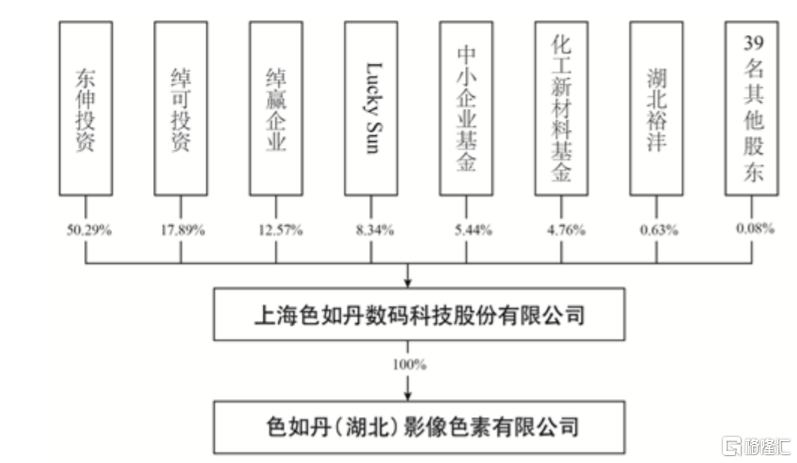

招股书显示,郑文军为公司实际控制人,间接控制公司共80.74%的股份。郑文军通过东伸投资间接控制公司 50.29%的股份,通过绰可投资间接控制公司17.89%的股份,通过绰赢企业间接控制公司12.57%的股份。

股权结构图,招股书

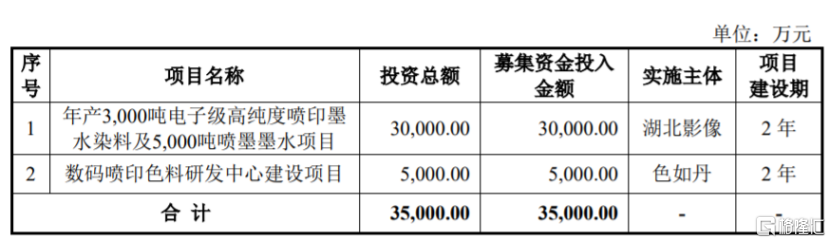

本次申请上市,色如丹拟募集资金3.5亿元,用于年产3000吨电子级高纯度喷印墨 水染料及5000吨喷墨墨水项目、数码喷印色料研发中心建设项目。

募资使用情况,招股书

1

收入依赖前五大客户

色如丹是一家专注于数码喷墨打印领域的精细化工新材料企业。目前,数码喷印行业处于高速增长阶段,尤其是在纺织工业印制领域的渗透率逐年提升。据中国印染行业协会统计,2019-2025年全球和我国数码喷墨印花产量复合增长率分别为23.15%和16.29%,同期数码喷墨印花墨水消耗量业也保持增长,下游产品需求旺盛。

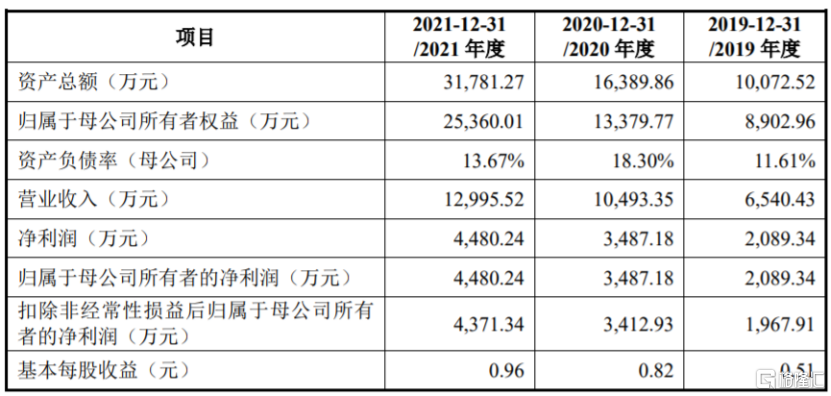

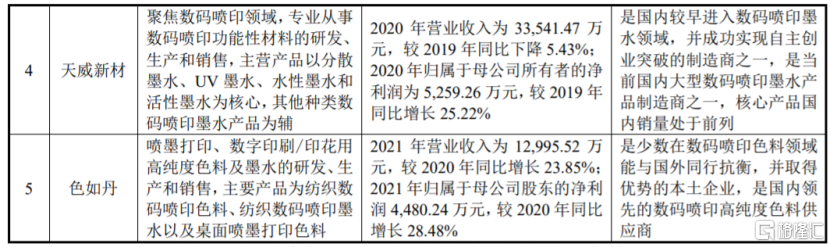

报告期内,公司营业收入分别约为6540.43万元、1.05亿元、1.3亿元,归母净利润为2089.34万元、3487.18万元、4480.24万元,均保持增长。

要财务数据及财务指标,招股书

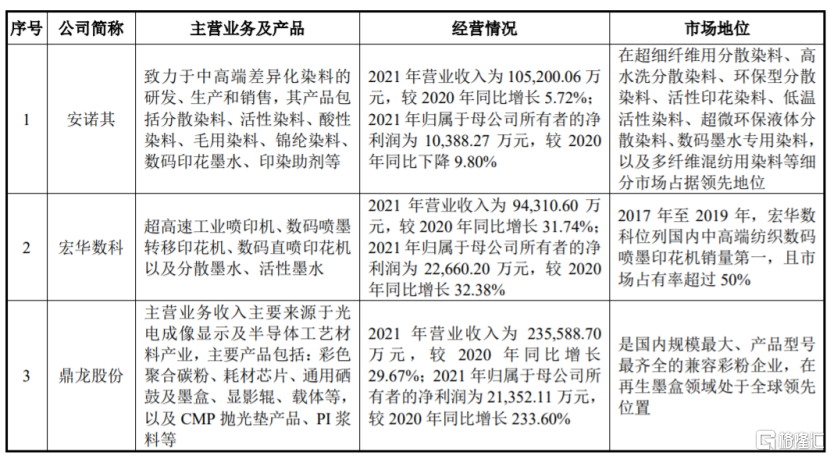

尽管公司业绩保持着增长态势,但与同行业可比公司相比,色如丹经营规模较小。比如安诺其、宏华数科、鼎龙股份在2021年的营收分别在10亿元、9亿元、23亿元以上,色如丹的营收规模不足2亿元。公司在产能、产量、融资渠道等方面处于劣势,抵御行业风险的能力相对较弱。

经营情况及市场地位对比情况,招股书

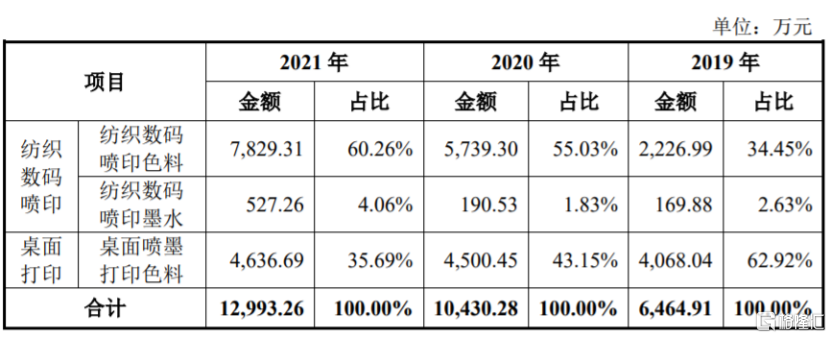

据招股书,报告期内,纺织数码喷印色料、桌面喷墨打印色料是公司的主要收入来源,色料产品的收入合计占各期主营业务收入比例均超9成,墨水产品收入占比较小。

主营业务收入构成,招股书

报告期内,公司主营业务毛利率分别为55.27%、51.06%和51.58%,主营业务毛利率较高。

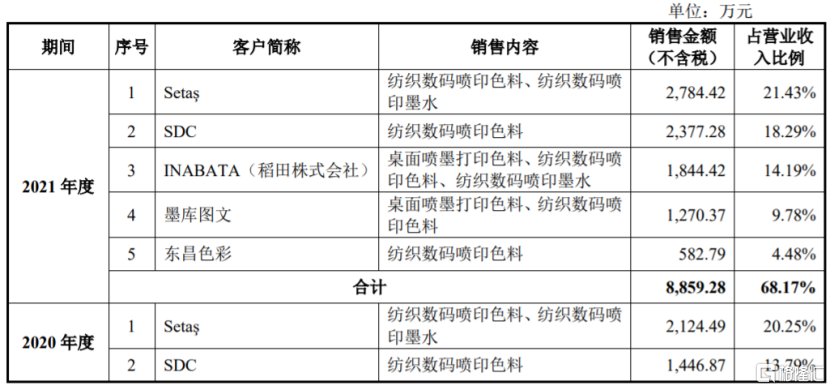

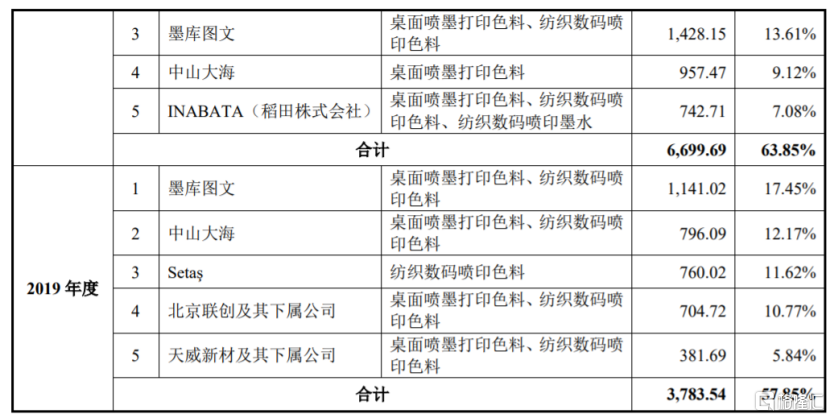

色如丹面临着客户集中及主要客户结构调整风险。报告期各期,公司前五大客户销售金额占营业收入的比例分别为57.85%、63.85%和 68.17%,占比较高。

尤其2020年和2021年公司向Setaş、SDC 和 INABATA(稻田株式会社)三家外销客户合计销售金额占当期营业收入的比例分别是41.12%和53.91%,存在销售客户集中风险。一旦竞争加剧或主要客户经营状况改变,将影响公司业绩。

公司前五名客 户的销售情况,招股书

报告期各期,公司海外销售收入占主营业务收入的比例分别为 17%、44.07%和 59.25%,外销收入占比持续上升。色如丹的外销客户主要集中在土耳其和日本,如果这两个地区的市场环境变差,可能对公司的海外客户与海外业务造成不利影响。

由于公司外销收入主要以美元进行结算,还面临着汇兑损失风险。报告期各期,公司外销收入金额分别为1098.89万元、4594.91万元和7699.01万元,对应的汇兑损益金额分别为 26.34 万元、-144.95 万元和-54.76万元。

2

供应商集中度较高

色如丹生产所需的原材料主要为各类色基、中间体及基础化学品等。报告期各期,公司直接材料占主营业务成本的比例分别为74.45%、80.43%和82.71%,占比高。

公司自2020年起,采购色基的比重提升,与公司自产合成色基相比,外购色基的成本相对较高。近年来,石油价格总体呈现上涨趋势,部分基础石油化工产品也随之涨价,从而提高了公司的原材料采购价格。如果未来这些原材料继续涨价,而公司又无法及时把上涨的成本转嫁至下游客户,则可能挤压公司利润。

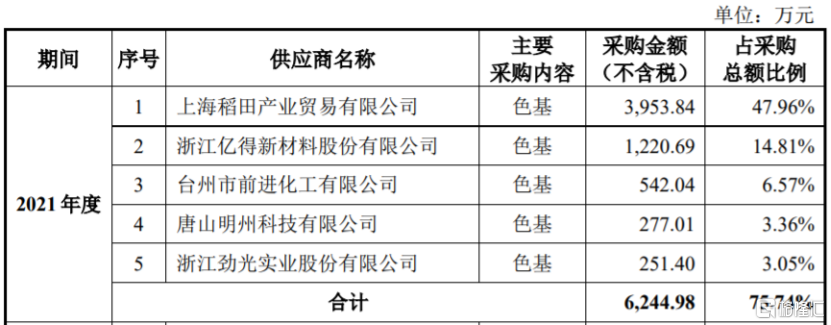

报告期各期,公司前五大供应商采购金额占采购总额的比例分别为29.54%、47.47%和75.74%,占比持续上升。其中,2021年公司向上海稻田产业贸易有限公司采购金额占当期采购总额的比例高达47.96%,原材料供应商集中度较高。

2021年公司前五名供应商的采购情况,招股书

如果公司主要供应商无法按时保质保量供应符合公司要求的原材料,公司将面临短期内原材料供应紧张、采购成本上升等问题,从而影响公司财务状况。

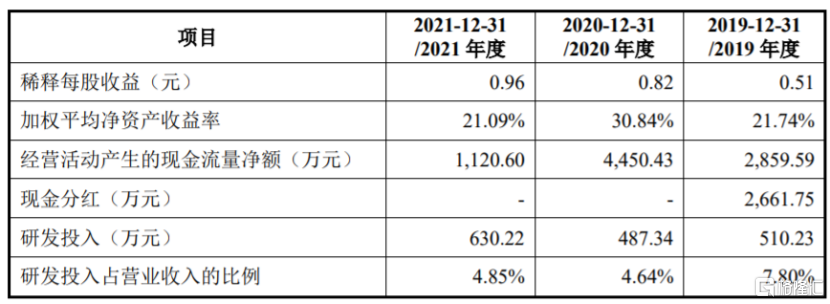

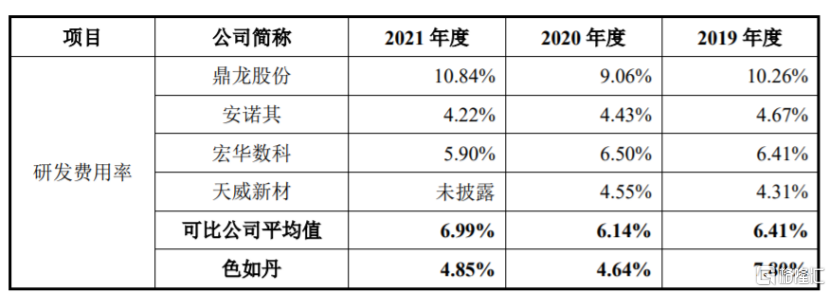

报告期内,色如丹研发费用金额分别为510.23万元、487.34万元、630.22万元,存在波动,占营业收入比例分别为7.8%、4.64%、4.85%。

公司2019年研发费用率略高于可比公司平均值,主要是公司营业收入规模较小所致。2020年及2021年,公司研发费用率相比2019年明显降低,且低于可比公司平均值。

可比公司研发费用率对比分析,招股书

随着数码喷印行业的不断发展,客户对产品的质量、性能及工艺的要求也在持续提高。如果公司在技术研发和新技术应用能力方面不能满足市场需求,可能影响到公司经营。

3

结语

色如丹所属的数码喷印行业在我国处于快速发展阶段,随着市场渗透率的提升,行业仍具备一定发展空间。尽管公司业绩保持增长态势,但与同行相比,色如丹经营规模较小,且收入较为依赖前五大客户,境外收入持续上升,原材料供应商集中度也较高,未来收益存在不确定性。