下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月7日,中国物流与采购联合会宣布,4月份中国物流业景气指数环比增长0.9个百分点至52.4%。在各个分项指数中,业务总量指数、新订单指数和设备利用率指数均实现了连续增长。另外,4月份,物流业业务活动预期指数为55.7%,环比回升0.4个百分点,连续三个月处于高景气区间。

物流业的景气度持续提升,但行业中增量不增利的情况仍然普遍存在。4月份,物流企业主营业务利润指数,环比回落0.2个百分点。

聚焦到资本市场,在这一背景下,那些盈利能力能够不断提升的物流企业自然更值得投资者的重视。当下,公司纷纷发布一季度业绩公告,或许恰好给了我们一个观察其中头部企业的窗口,从中挖掘更具有确定性的投资机会。

其中,近日发布一季度业绩的的安能物流(9956.HK)就颇为显眼,不妨让我们通过这份成绩单,进一步探讨安能物流的基本面和未来前景。

一、经调整净利润同比大增173.9%,高质量增长趋势确定

整体来看,安能物流在去年重新回到增长通道之后,在今年一季度延续了高质量增长。

根据公司公布的最新业绩公告所示,安能物流一季度实现营业收入23.78亿元(单位:人民币,下同),同比增长15.2%。经调整净利润为2.09亿元,同比增长173.9%。

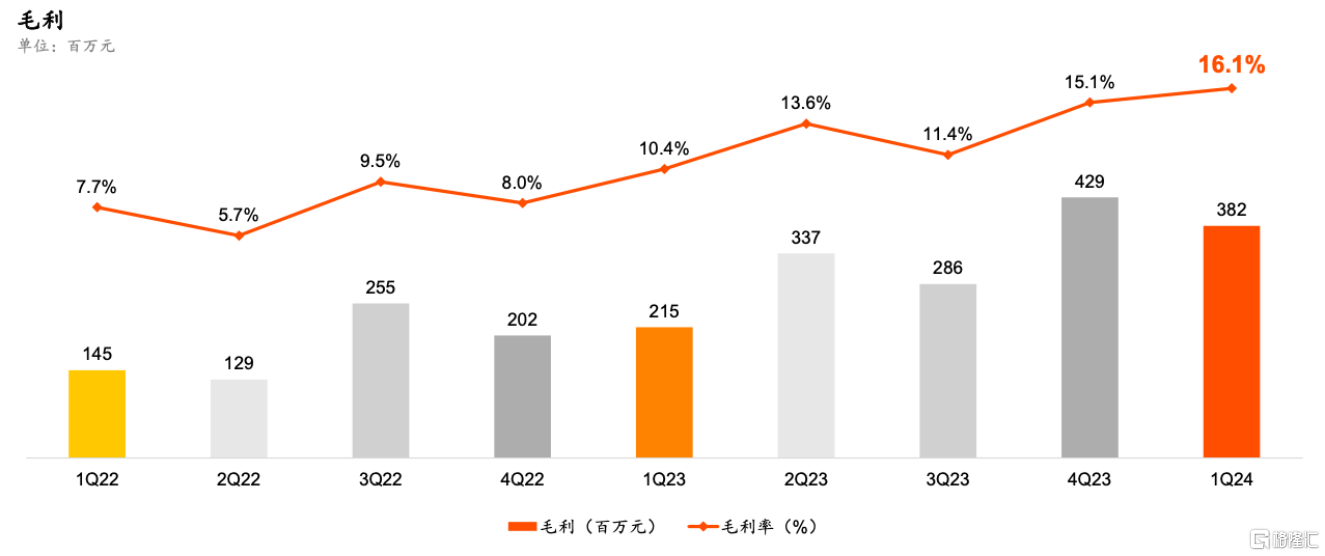

核心数据均实现超预期增长,尤其是盈利能力的大幅提升给了投资者一些惊喜。一季度,安能物流毛利达到了3.82亿元,同比增长77.6%,毛利率更是同比提升了5.7个百分点,达到了16.1%,创下历史最好水平。

图片来源:公开资料

安能物流能够实现如今的高质量增长,源于从2022年下半年开始就率先在行业发起了"以品质和利润为核心"的主动变革。笔者认为,这具体可以从业务结构、降本、增效三方面来看这场深度变革取得的成效。

在公路货运领域,存在着一个普遍现象:货物的单位重量越重,其利润率往往越低。因此,安能物流主动调整其业务结构,积极拥抱更高利润的业务。数据显示,迷你小票和小票零担的货量分别增长24.8%和20.8%;票均重量继2023年下降至93公斤之后,于24年一季度进一步下降至91公斤。

但仅凭调整业务结构,并不足以解释安能物流盈利水平倍增的优异表现,更关键的还是安能物流在降本上下足了功夫。

拆解安能物流的营业成本可以发现,主要分为干线运输、分拨中心、增值服务、派送服务四大部分。其中,运输和分拨成本占总成本比重超过65%。一季度,安能物流在这两个主要环节的降本效果显著,单位干线运输成本同比下降8%至310元/吨,单位分拨中心成本为151元/吨,同比大幅下降27.1%。

为什么要降本?

在笔者看来,物流成本不仅关系到产品的定价策略,还关系到企业在面对市场波动时的反应速度和整体的竞争力,并直接影响着企业的利润水平。特别是在经济下滑和行业竞争加剧的环境下,能否有效降低物流成本,甚至成为了企业能否生存和发展的关键因素。

但安能物流在降本上下功夫,不是单纯压低单项成本,而是让自身在其他平台在价格维度不占劣势的基础上,通过服务、品质、时效等方面攻略用户,即增效。

从一季报中可以看到,公司各项指标均获得显著优化。时效方面,2024年3月平均运单时长由去年1季度的76小时,进一步缩短至70小时以内;品质方面,截至3月底,公司遗失率(每十万件中的遗失件数)下降至0.06,破损率(每十万件中的破损件数)下降至8.67;服务方面,安能物流积极推进网点数智化,提升公司对网点的赋能水平,优化考核机制。

价格下行、品质上升,更高的质价比等于更好的用户体验。货运总量和总票数同步实现同比双位数增长,就是用户认可度提升最好的证明。一季度,安能物流货运总量达到288万吨,同比增长21.7%。总票数也同比显著增长25.3%至3157万票。

二、着眼于未来,如何正确看待公司价值?

安能物流的高速成长不仅仅体现在财报的层面上,在资本市场上同样得以体现。

今年二月以来,安能物流股价震荡上行。截至5月22日,安能物流股价自前期低点累计涨幅超过80%。一方面是资金重新回归中国核心资产,更重要的还是公司基本面的持续向好,不断抬升市场对公司的未来预期。

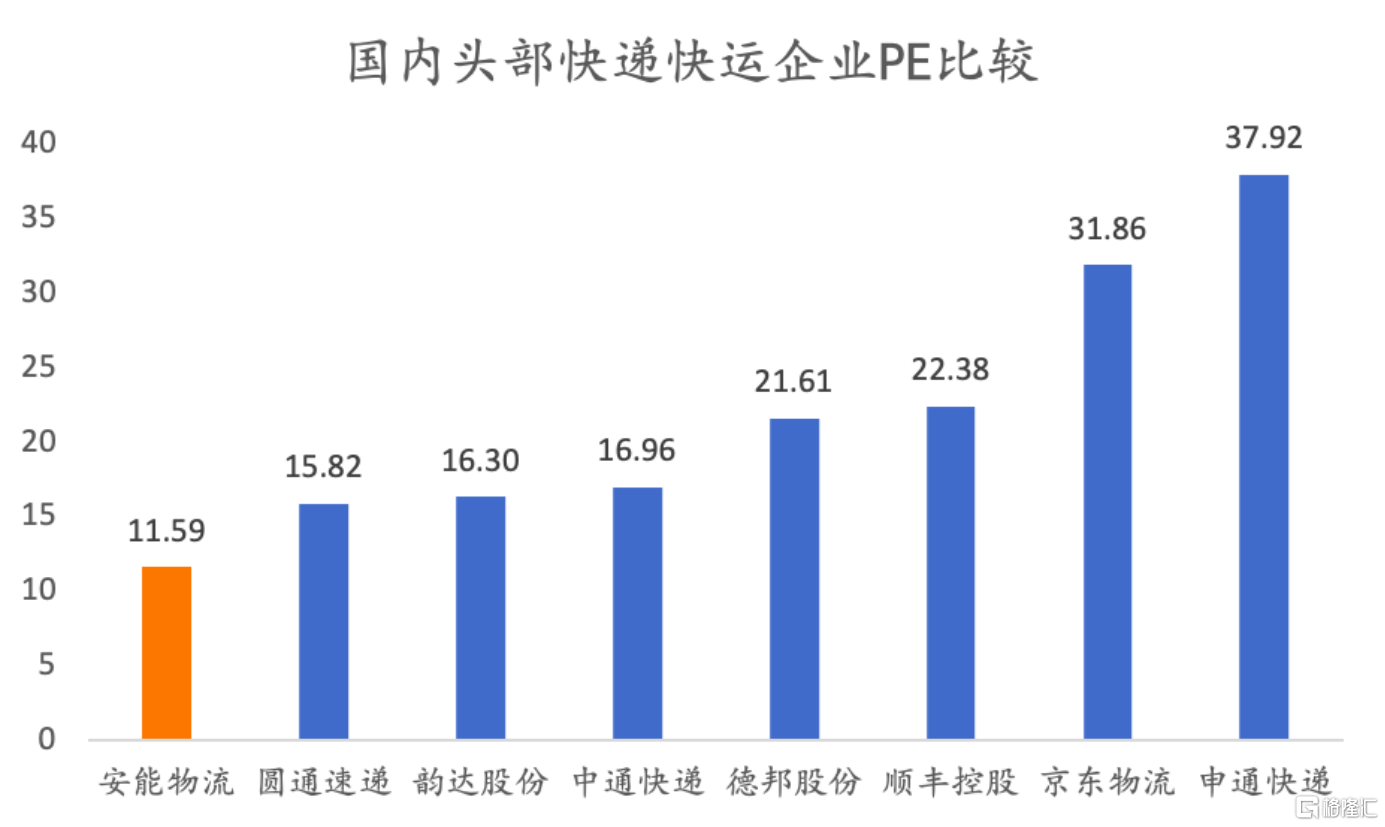

尽管股价从最低点已经大幅上涨,但鉴于近期市场的波动和调整,安能物流当前的估值仍然具有较大的吸引力。若以2023年财务数据为基础,选取国内头部的快递和快运企业,进行横向对比就会发现,安能物流的PE远低于平均水平。

数据来源:公开网络

但考虑到公司为加盟制快运行业货量规模第一,在国内零担快运处于快速整合的背景下,安能物流作为为数不多的龙头,凭借新战略不断提升管理能力、提升运营效率、增强产品竞争力,稀缺价值凸显,理应享有一定溢价。

券商研报亦印证了这一观点。中金在研报中表示,公司成本降幅超出预期、规模增长逻辑有力兑现,基于看好公司长期份额增长、利润率上行,目标价上调13.3%至8.5港元;广发证券也基于安能物流的成长性和盈利水平,给予安能物流“买入”评级,目标价为7.27港元。

进一步来看,无论是公司内部改革释放的潜在势能,还是所处的赛道的市场空间,都为安能物流的价值兑现提供了“肥沃的土壤”。

目前行业进入高质量发展阶段,服务能力不足导致尾部企业的网络稳定性下降,而以往依靠产业融资以低价策略来获取市场份额的做法效果逐渐减弱。在此背景下,也为以安能物流为代表的头部企业创造了机会,使其能够逐步蚕食竞争力较弱的尾部企业的市场份额。

安能物流围绕“五最”战略,引领行业服务品质并构筑出差异化竞争壁垒。自然能够在提升盈利水平的同时,利用其服务能力来挤压尾部企业的市场份额,从而在行业出清的过程中实现规模的增长。

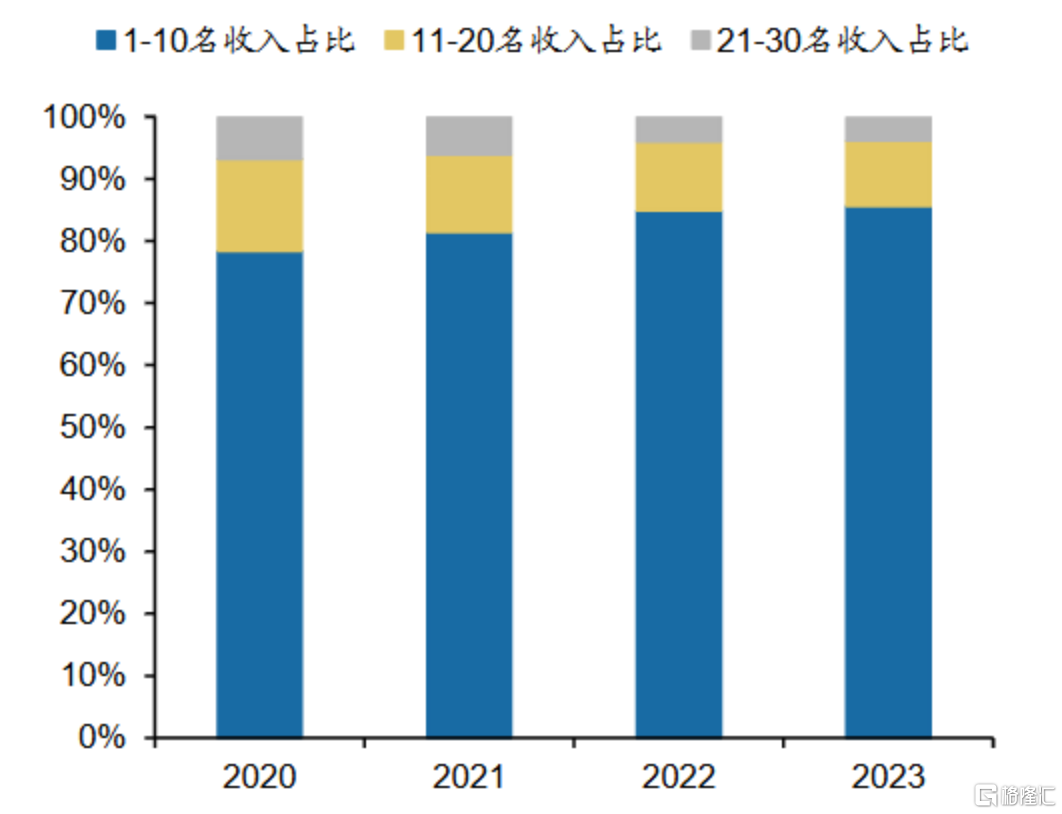

从行业格局来看,目前零担行业整体集中度仍然较低,但市场容量持续保持稳健增长。据第三方机构预测,零担货运市场预计2027年有望从2022年1.62万亿的市场规模上升至1.81万亿人民币。与此同时,市场份额逐渐向头部企业集中的趋势明显。伴随着头部竞争优势持续增强,行业中龙头企业的整体规模仍有较大的提升空间。

零担行业头部集中趋势明显

图片来源:广发证券

据运联智库数据显示,2022年,安能物流的市占率达到15.7%,位居行业第一。由此看来,在产业集中度提升的背景下,头部地位稳固的安能物流无疑将是其中最大红利受益者。

除此之外,安能物流对于专线的整合,使其在快运网络规模领域取得了显著的优势。公司通过其货运合作伙伴平台模式,成功构建了全国最大的快运网络,并牢固占据了行业领导者的地位。

这背后的逻辑也不难理解。与区域网络以及专线公司相比,全网快运在规模效应、规范化管理以及服务稳定性方面具有明显优势,存在长期渗透的逻辑,成长性也领先于大市。

更长周期来看,产业结构的升级也能够推动快运行业的升级发展。以美国头部快运企业Old Dominion Freight Line为例,其下游客户多来自于能源业、化工业与高端制造业。而中国零担需求主要由普通消费品、工业品构成。这也造成了中国快运企业的单位收入水平距离美国头部快运企业的水平仍有不小的差距。

2024年政府工作报告提出,实施制造业技术改造升级工程,培育壮大先进制造业集群,创建国家新型工业化示范区,推动传统产业高端化、智能化、绿色化转型。在此情况下,产业结构升级有望打开中国快运公司的增长空间。

由此看来,凭借安能物流自身稳固的基本盘叠加行业转型升级带来的成长机会,安能物流未来业绩的持续增长确定性变得越来越高,从而显著抬升了公司的长期投资吸引力。

三、结语

综上所述,作为快运行业的领军企业,安能物流通过其强大的市场竞争力和战略执行能力,推动公司快速进入营收利润双增长的高质量发展阶段。

持续改善的业绩表现是赢得市场认可的最有效途径。特别是在当前全球经济呈现复苏趋势,以及国际资本在亚太地区进行资产重新配置的背景下,像安能物流这样内生动能充沛、所处赛道快速发展的企业,更有可能获得资金的认同和追捧。对于安能物流而言,其价值的重估之路可能才刚刚起步。