下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

生产活动延续活跃,价格端微幅改善。制造业利润占比小幅回升,公用事业维持正贡献。

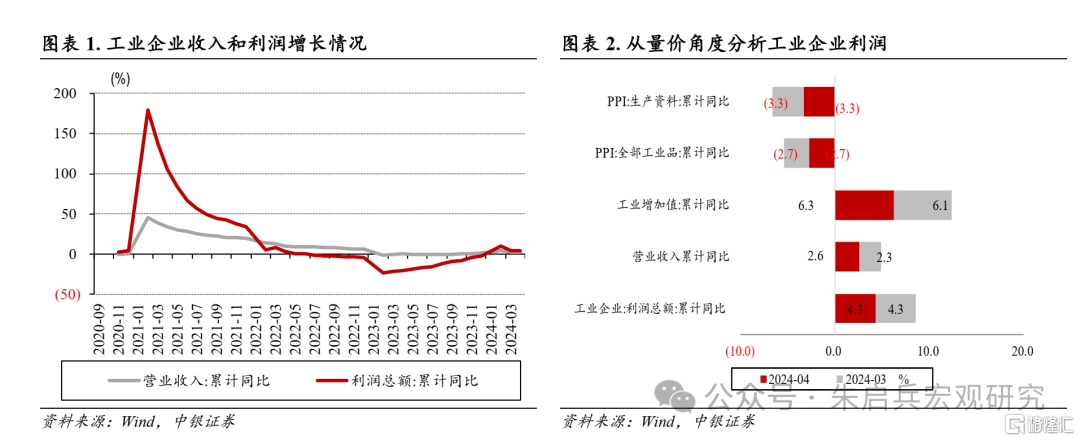

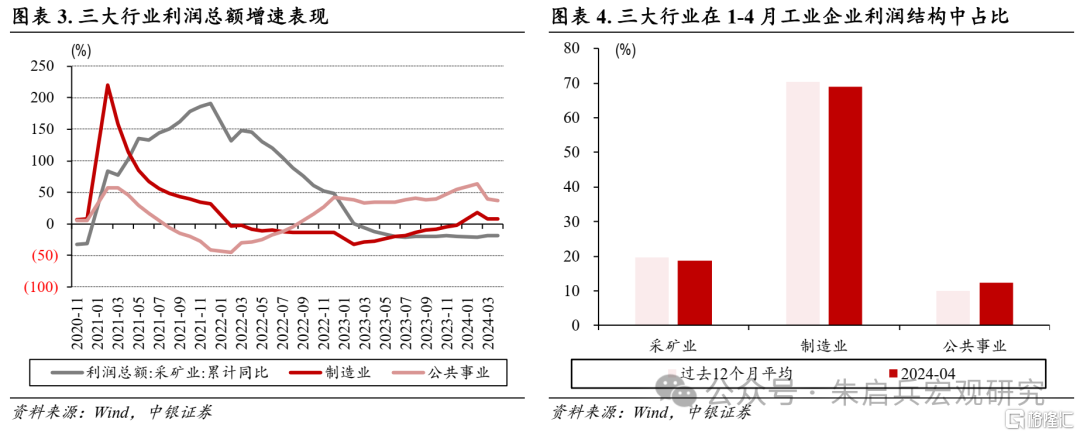

国家统计局网站5月27日信息显示,1-4月,全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%,增速与一季度持平;4月规模以上工业企业利润同比上涨4.0%,增幅较3月改善7.5个百分点。

营业收入、成本方面,2024年1-4月工业企业营业收入同比增长2.6%,较一季度改善0.3个百分点,每百元资产实现的营业收入为74.4元,较一季度上升0.9元。2024年1-4月工业企业营业成本同比增长2.8%,增速较一季度加快0.3个百分点。

盈利能力方面,1-4月规模以上工业企业营业收入利润率实现5.0%,较一季度微幅改善0.1个百分点。

从“量”、“价”角度看,4月工业生产活动维持修复,价格端微幅改善。一方面,4月工业增加值同比增速实现6.7%,较3月加快2.2个百分点,生产端是盈利修复的主要动力。另一方面,价格端微幅改善,4月PPI、生产资料PPI同比降幅分别较3月收窄0.3和0.4个百分点,价格微幅改善一定程度上反映出内需温和修复。量、价因素均将对后续工业企业经营效益形成支撑。

原材料加工业利润延续修复。2024年1-4月,制造业利润总额同比增长8.0%,增速较一季度继续改善0.1个百分点,其在规模以上工业企业利润总额中占比继续小幅上升至68.9%,工业企业盈利结构仍在改善。具体到子行业,2024年1-4月原材料加工业盈利延续改善,对工业企业利润总额累计同比增速的正贡献走扩至3.1个百分点,较一季度改善3.0个百分点;正贡献主要来自有色金属加工业;1-4月,有色金属加工业利润总额同比增长56.6%,拉动当期工业企业利润总额累计同比增速3.1个百分点。

设备制造业、高技术制造业盈利贡献延续回升。据中银宏观测算,2024年1-4月,设备制造业、高技术制造业对工企利润累计同比增速的正贡献分别实现3.6和7.3个百分点,较一季度明显回升3.3 和6.8个百分点,“大规模设备更新”或是相关行业盈利提升的主要动力。

工业企业盈利表现“有喜有忧”。一方面,得益于“大规模设备更新”政策落地生效,高端化、绿色化设备更新方向带动高技术、设备制造业盈利明显改善。另一方面,1-4月原材料加工业利润同比增速延续修复,但结构仍待改善;有色金属加工业是原材料加工业盈利修复的主要动力,地产产业链相关的黑色金属产业盈利仍较弱势,地产需求缺位仍将对原材料加工业有所影响。

此外,当前海内外经济回升预期升温,国际大宗商品价格整体上行,有望对国内采矿业盈利形成提振。但需注意的是,4月地产链需求尚未明显改善,若采矿业出厂价格延续强势,或再度对原材料加工业盈利形成挤压,需求端释放是“保盈利”的重要环节。

风险提示:海外衰退风险;地缘关系的不确定性。

生产活动延续活跃,价格端微幅改善

国家统计局网站5月27日信息显示,1-4月,全国规模以上工业企业实现利润总额20946.9亿元,同比增长4.3%,增速与一季度持平;4月规模以上工业企业利润同比上涨4.0%,增幅较3月改善7.5个百分点。

营业收入、成本方面,2024年1-4月工业企业营业收入同比增长2.6%,较一季度改善0.3个百分点,每百元资产实现的营业收入为74.4元,较一季度上升0.9元。2024年1-4月工业企业营业成本同比增长2.8%,增速较一季度加快0.3个百分点。

盈利能力方面,1-4月规模以上工业企业营业收入利润率实现5.0%,较一季度微幅改善0.1个百分点。

从“量”、“价”角度看,4月工业生产活动维持修复,价格端微幅改善。一方面,4月工业增加值同比增速实现6.7%,较3月加快2.2个百分点,生产端是盈利修复的主要动力。另一方面,价格端微幅改善,4月PPI、生产资料PPI同比降幅分别较3月收窄0.3和0.4个百分点,价格微幅改善一定程度上反映出内需温和修复。量、价因素均将对后续工业企业经营效益形成支撑。

设备制造业、高技术制造业盈利贡献延续回升

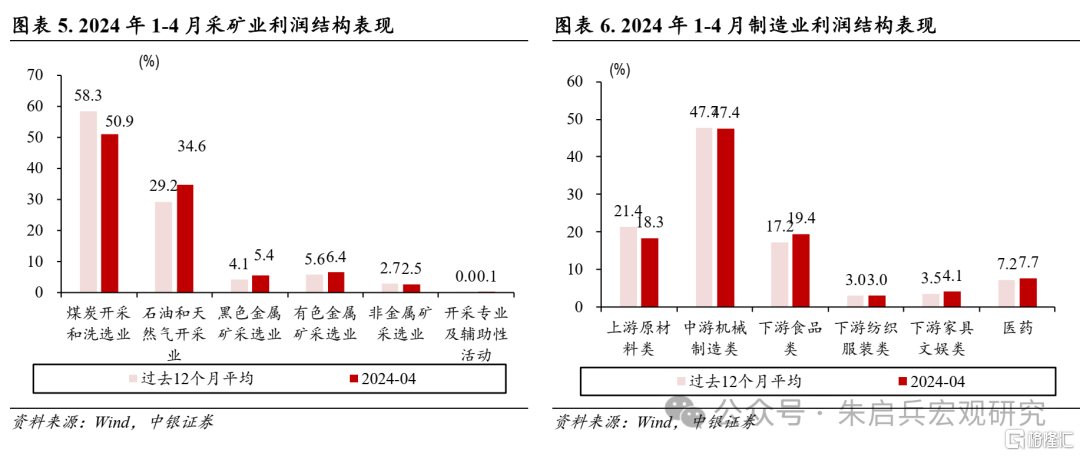

制造业利润占比小幅回升,公用事业维持正贡献。2024年1-4月采矿业、制造业及公用事业在工业企业利润总额中占比分别为18.7%、68.9%和12.3%,较一季度分别变动-0.9、1.4和-0.4个百分点。

2024年1-4月,公用事业利润占比小幅下滑,但仍对工企利润总额增速维持较高正贡献;据中银宏观测算,2024年1-4月公用事业累计拉动规模以上工业企业利润同比增长7.7个百分点,增幅较一季度明显走扩7.1个百分点,正贡献仍主要来自电力、热力行业。4月国内用电需求增量主要来自第二产业,第二产业用电量当月同比增速实现6.2%,拉动全社会用电量当月同比增速4.0个百分点。

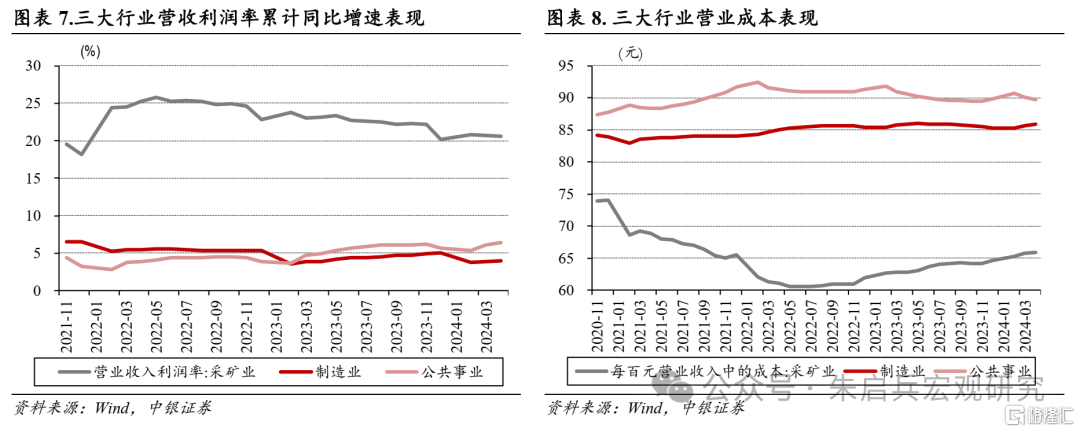

2024年1-4月,采矿业利润总额同比下降18.6%,降幅较一季度走扩0.1个百分点。主要子行业中,除煤炭开采和洗选业和非金属矿采选业外,其余行业利润总额占比均高于过去12个月平均水平,黑色金属矿采选业利润同比延续正增长。4月煤炭开采洗选业占比仍在过去12个月平均水平以下,且行业利润总额同比累计降幅较3月有所走扩,但煤炭开采洗选业盈利水平更多受煤炭价格影响,5月以来国际煤价上涨,或带动行业盈利水平修复。

原材料加工业利润延续修复。2024年1-4月,制造业利润总额同比增长8.0%,增速较一季度继续改善0.1个百分点,其在规模以上工业企业利润总额中占比继续小幅上升至68.9%,工业企业盈利结构仍在改善。具体到子行业,2024年1-4月原材料加工业盈利延续改善,对工业企业利润总额累计同比增速的正贡献走扩至3.1个百分点,较一季度改善3.0个百分点;正贡献主要来自有色金属加工业;1-4月,有色金属加工业利润总额同比增长56.6%,拉动当期工业企业利润总额累计同比增速3.1个百分点。

设备制造业、高技术制造业盈利贡献延续回升。据中银宏观测算,2024年1-4月,设备制造业、高技术制造业对工企利润累计同比增速的正贡献分别实现3.6和7.3个百分点,较一季度明显回升3.3 和6.8个百分点,“大规模设备更新”或是相关行业盈利提升的主要动力。

其他重要财务指标表现

资产负债率维持稳定。2024年1-4月,国内工业企业资产同比增长6.0%,较一季度下滑0.1个百分点;负债同比分别增长5.9%,与一季度持平;资产负债率为57.3%,与一季度持平,工业企业资产负债率维持稳定。

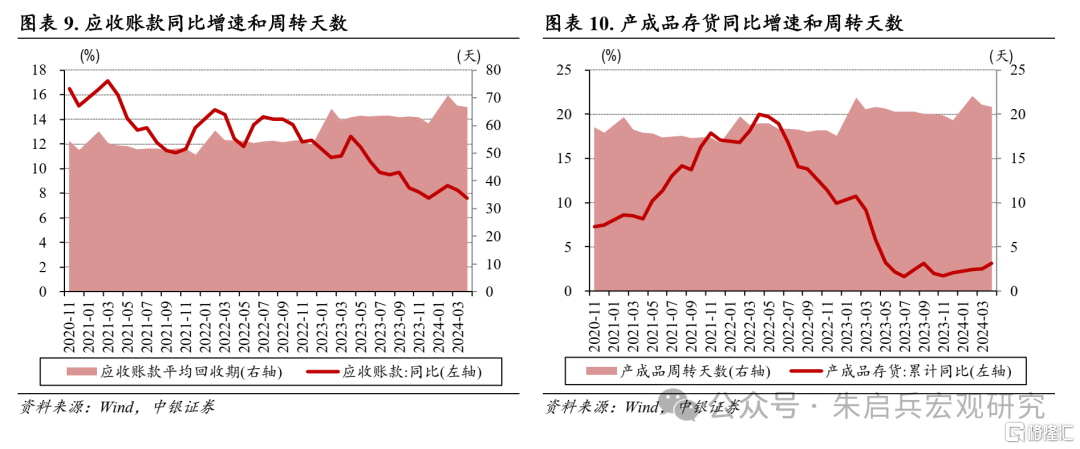

产成品库存延续增长。2024年1-4月,工业企业应收账款同比增长7.6%,较一季度下降0.6个百分点;应收账款平均回收期为66.7天,较一季度缩短0.6天。2024年1-4月产成品存货累计同比增长3.1%,较一季度小幅回升0.6个百分点;工业企业产成品周转天数为20.8天,较一季度缩短0.3天。

结论

工业企业盈利表现“有喜有忧”。一方面,得益于“大规模设备更新”政策落地生效,高端化、绿色化设备更新方向带动高技术、设备制造业盈利明显改善。另一方面,1-4月原材料加工业利润同比增速延续修复,但结构仍待改善;有色金属加工业是原材料加工业盈利修复的主要动力,地产产业链相关的黑色金属产业盈利仍较弱势,地产需求缺位仍将对原材料加工业有所影响。

此外,当前海内外经济回升预期升温,国际大宗商品价格整体上行,有望对国内采矿业盈利形成提振。但需注意的是,4月地产链需求尚未明显改善,若采矿业出厂价格延续强势,或再度对原材料加工业盈利形成挤压,需求端释放是“保盈利”的重要环节。

风险提示:海外衰退风险;地缘关系的不确定性。

注:本文来自中银宏观于2024年5月27日发布的《【中银宏观:1-4月工企利润数据点评】工业企业盈利表现“有喜有忧”》,分析师:朱启兵 陈琦