下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

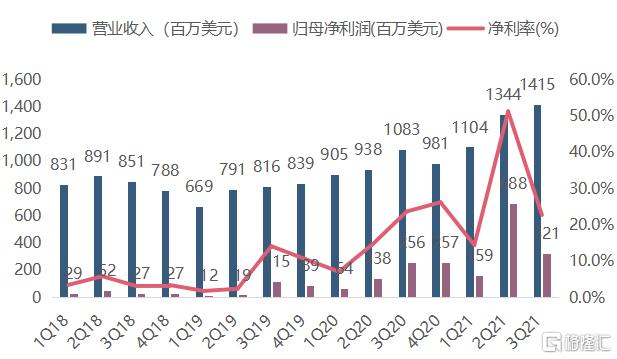

中芯国际21Q3营收为14.15亿美元,环比增长5.3%,同比增长30.75%,再创历史新高。

这主要是来自于ASP的提升(后面会给直观的数据)。相较于Q2环比高达21.8%的增速,Q3的ASP提升的趋势有所减缓,但市场景气度仍在,预计未来ASP还会有提升。

另外,中芯的净利润环比是下滑的,这是由于Q2有处置子公司的一次性收益2.3亿美元、来自政府的补贴3.3亿美元(Q3只有0.88亿美元),以及其他一次性收支等,干扰比较大,不需要过度关注,我们主要看后面毛利的情况。

数据来源:公司财报

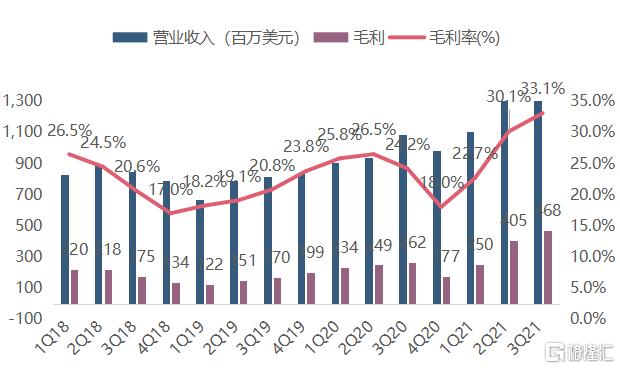

其中Q3毛利为4.68亿美元,环比增长15.5%,同比增长78.6%;Q3毛利率为33.1%,环比上升了3个pct,同比上升了24.2个pct。这几个数据都是创历史新高的。

Q2业绩公布的时候同时给出了Q3毛利率的指引32%-34%,现在公布的业绩在指引区间中值的为主,是复合预期的,中规中矩。

数据来源:公司财报

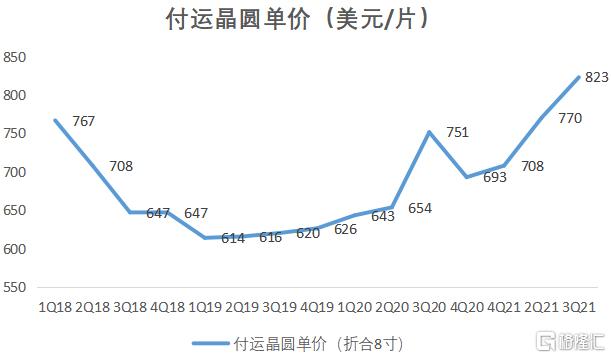

中芯的ASP即单价是持续上升的,这也是中芯在Q2Q3进行了数次提价,以及公司进行了产品组合变动带来的(导向更高ARPU值,如14/28nm的制程),很好的反应了目前行业的景气情况。

数据来源:公司财报

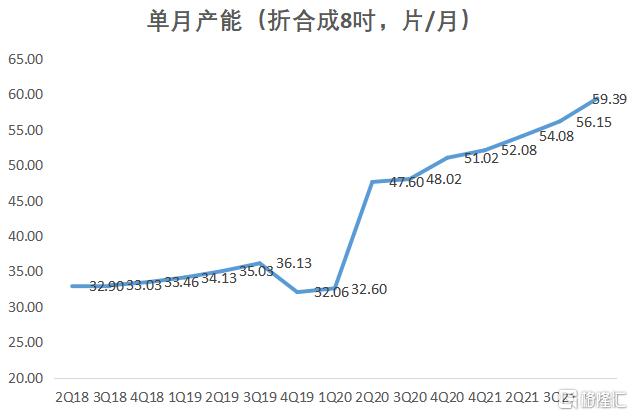

中芯的产能是在持续扩张的,截止至21年9月,月产能已经达到59.39万片,环比增加5.7%,同比增加16.4%,扩产的速度非常快。

数据来源:公司财报

中芯Q3的产能利用率略有下降0.1个pct,整体变化不大,已经基本保持在持续满产的状态了。

数据来源:公司财报

从上面产能和产能利用率都保持在高位的情况下,中芯Q3的付运晶圆(折成8寸)环比却是下降的。

公司没有公布详细的情况,我们预估是跟前面提到的产品组合调整相关,或是跟下游用户需求变动相关,最后导致出货量有小幅影响。

这个变化是目前比较值得关注的点,后面我们再细挖背后的真实原因。

数据来源:公司财报

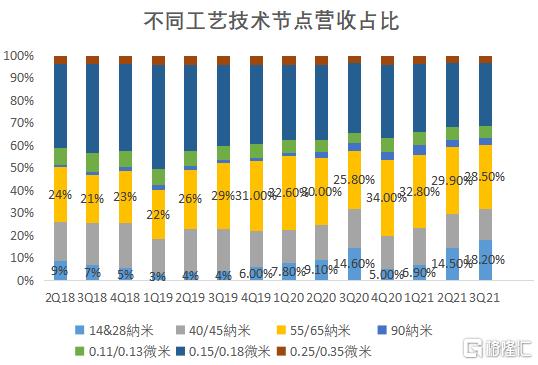

中芯这个工艺节点的营收占比算是亮点之一了,最关键的是14&28nm的制程比例是在持续提升的。

自去年Q3华为被美国制裁以来(暂时失去了先进制程的客户),先进制程这一块有了明显的回升,并且恢复到了去年Q3最高的位置,这也是中芯ASP能够提升的主要因素之一。

但是不足的一点在于,公司自去年Q3以来不再公布14nm的情况,因此不确定的是14nm是否还有继续提升的空间,也就是中芯从美国购买的设备里是否还包括这一部分制程的内容,中芯受到美国的制裁会到哪一个程度。

(美国制造中芯带来的结果是,目前中芯购买所有涉及美国技术的设备和材料都需要经过美国的批准,10nm以下是明确禁止中芯购买的)

以现有的信息量来看,中芯主要在28nm节点进行扩张的可能性是比较大的,受到美国的限制也相对会小一点。但即使是这样,28nm制程在中国大陆也是只此一家,包括华虹等在内的其他晶圆厂都无法达到这个制程,中芯依然是国内最好的晶圆制造厂。

数据来源:公司财报

最后,中芯还给了Q4的指引:Q4收入环比增长11%-13%,毛利率在33%-35%之间,环比Q3有更进一步的增长;同时,全年的销售收入增长目标上调至39%。今年以来公司每个季度都在上调业绩指引,主要因素也还是来自于产能和ASP的持续提升。

整体来看,中芯的业绩还是符合预期的,未来增长趋势也还在。

但公司股价的主要影响变量不在于此,而在于市场对美国制裁带来的生产连续性的担忧。中芯在Q3报告中也提到,公司重新梳理了供应链,目前生产连续性已经基本稳定,成熟工艺扩产有序推进。生产连续性这个问题是是压制估值最关键的因素(0981.HK目前的PB仅为1.45x,是明显低估的状态)。

未来随着中芯将主要扩产集中在成熟制程领域,预计美国放宽制裁的可能性会增加,中芯生产连续性的确定性也将增加,这是打开公司估值空间最关键的影响因素。