下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | SuperZ

数据支持 | 勾股大数据(www.gogudata.com)

联创电子的车载业务(车载高清摄像头),在ADAS、新能源汽车高速发展的带动下,有机会迎来快速增长。

一、核心观点

1、关于行业:

(1)行业红利:得益于与ADAS、新能源汽车的推动,车载摄像头的年全球市场规模有望从2020年的176亿,增长至2030年的1230亿,10年CAGR约为21%。(目前平均摄像头数量是2.5个,预计到2030年平均为9个。)

(2)新势力的积极推动:

由于新势力(包括新能源车、智能方案解决商)的激进策略,摄像头作为ADAS/自动驾驶的前置基础硬件,且成本占整车比重不高,因此会得到优先甚至超前配置,因此近五年的CAGR可能超过30%。(而造车新势力一步到位,普遍搭配在10+个)

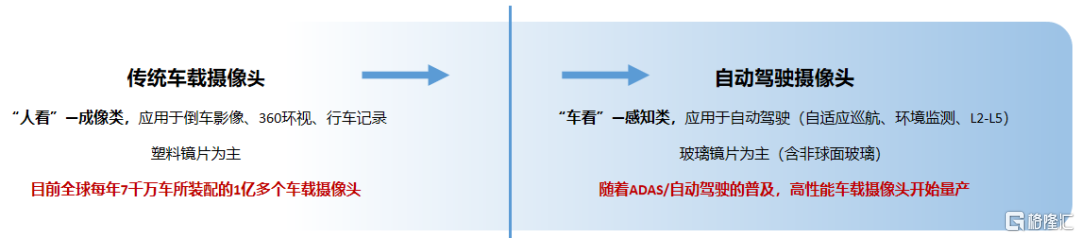

(3)单个摄像头价值量提升:

服务于ADAS/自动驾驶的摄像头,不同于传统摄像头用于倒车影像等。在性能方面要求更高,包括像素,稳定性、清晰度等,因此带来了单个摄像头价值量的上升。

2、关于公司

(1)市占率提升:

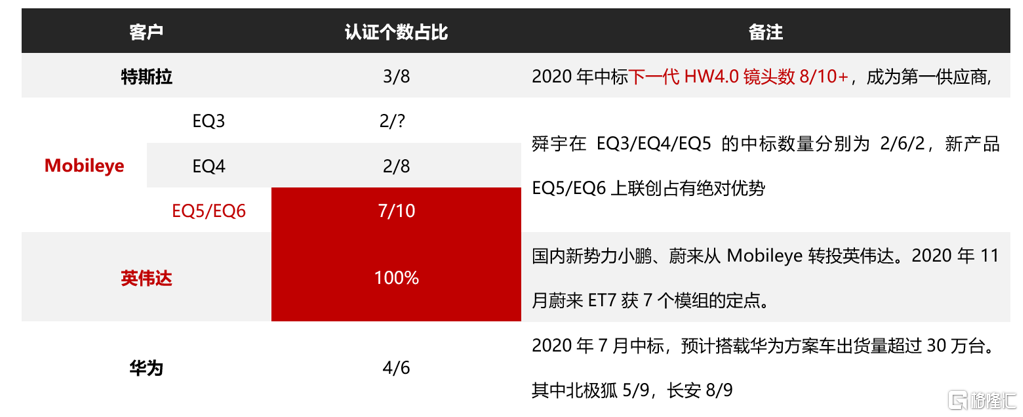

联创电子已获得特斯拉、Mobileye、英伟达等的镜头认证。三者作为自动驾驶方案的最主要供应商,联创获得认证,锁定了未来3年的市场供应,决定了其ADAS/自动驾驶的镜头供应商的头部地位。并且获得认证比例有望进一步上升,市占率得到提升。

(2)掌握核心原材料:

模造非球面玻璃是高端车载摄像头的必要元件,联创全球产能第二,具有成本优势;车载镜头不同于手机镜头,主要是由玻璃镜片组成,而玻璃镜片的性能,主要取决于其对于像差的抑制能力。非球面玻璃在这一方面有较强优势,同时模造技术能带来更进一步的精度提升和成本下降。

二、下游ADAS车载摄像头需求爆发

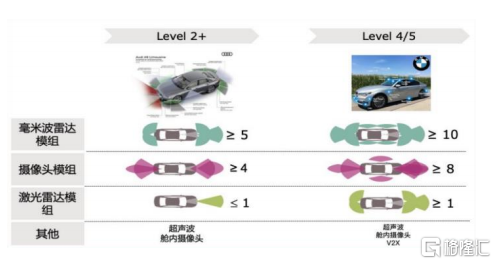

目前中国市场主流的 L2/L3的ADAS 方案摄像头在 5~8 颗之间,L3 级甚至出现 14个,例如蔚来 NIO Pilot(5 颗),特斯拉 Autopilot 2.0(8 颗),小鹏 XPILOT 2.0/3.0(5/14 颗)。

未来 L4、L5 级汽车搭载摄像头预计提升到 11 颗左右。

摄像头数量和比例的增多会带来镜头和整个模组的价值量提升。

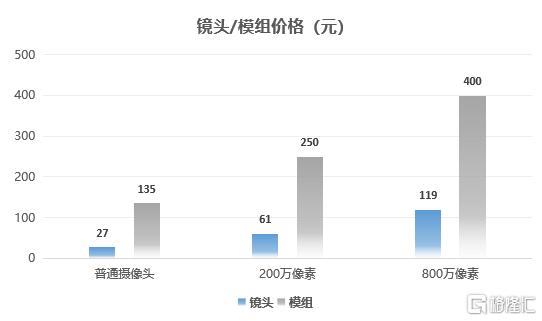

由于ADAS 摄像头的性能要求更高,价值量也相应更高,普通车载摄像头价格约为 30-60 元,高清 ADAS 车载镜头价格高达60-120 元(指200w像素以上)。模组的单价更高,但毛利率会比镜头低一些。

三、机会:产业格局发生变化,联创占据先发优势

1、产业格局发生变化

传统产业链的路径是车企→Tier1→零部件供应商,Tier1 是话语权最高的环节。

但随着 ADAS 甚至是智能驾驶的发展,对于零部件功能性、可靠性提升的需求,ADAS 方案提供厂商或车企成为该产业链条最具话语权的环节,终端车企与上游零部件供应商的联系更加紧密,传统Tier1的话语权在降低。

而ADAS车载摄像头在产业链上的传导路径是:方案商把方案推荐给Tier1, Tier1进行采购,把模组卖给车厂,车厂要路测 1000 个小时(1-3 年)以后才会批量采购,订单一旦确定未来 5 年不会有太大变化。

目前全球来看,市占率比较高的方案供应商包括Mobileye和英伟达,占据了大部分的市场份额。

Mobileye 的智能驾驶方案是“黑匣子”封闭式模式(也不提供原始数据给车企),不支持主机厂自主开发算法,优势在于快速配套至新车上。Mobileye 的客户的包括奥迪、宝马、雪铁龙、福特、通用、本田、现代、捷豹、路虎、尼桑、欧宝、雷诺、丰田和沃尔沃等。

英伟达的方案相对灵活,有利于车厂自行开发软件,特斯拉、小鹏、蔚来等造车新势力相继从Mobileye跨越到与英伟达的合作中。其中特斯拉走在最前面,已具备软硬件全栈方案。

其他如华为、地平线等也都有一些市场份额。

另外,重点提一下特斯拉。

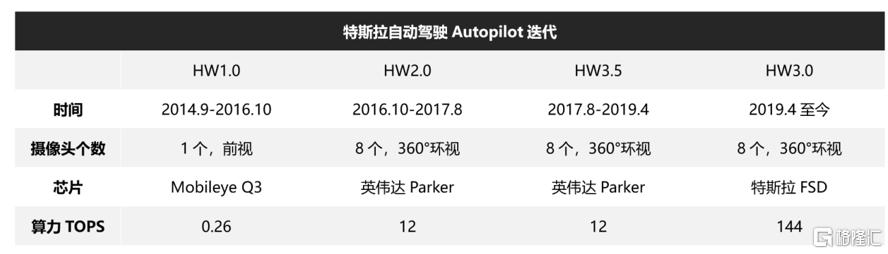

特斯拉的自动驾驶方案在14-16年用的是mobileye方案,后来16-19年更换到英伟达,从19年开始则使用自己开发的系统。

目前特斯拉的硬件系统是HW3.0,搭载的是8个130万像素的感知类摄像头,还不算特别高清的。其HW4.0系统是真正提升摄像头价值量的,预计数量将超过10个,并且都是超过200万像素。目前HW4.0尚未发布,特斯拉发布该系统的时候也将是产业链爆量的时候。

2、联创占据先发优势

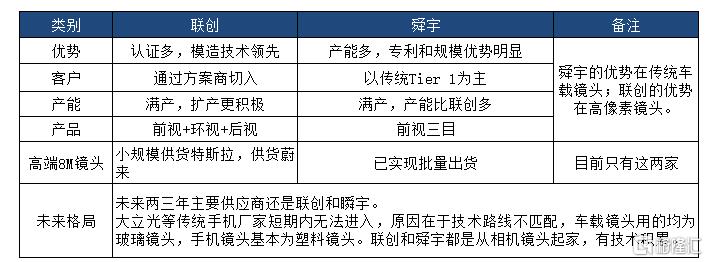

联创在自动驾驶方案解决商和车企里最大的优势是:完成了头部自动驾驶方案商的大部分认证,获取了高像素镜头的最大份额。

一般来说方案商制度方案时就需要考虑到光学参数,然后释放给合作方。合作方挑选比较重要,需要 1-2 年的合作方的筛选,然后做测试,达到要求后才能进入供应链体系中;其次样品需要进行评测,评测只是基本的光学性能评测,还需进行环境、和与算法进行匹配及路测等一系列验证,路测时间在 1 千多小时左右,且费用高,整个过程可能长达3年以上,最难的是在路测阶段。

认证环节带来了极强的进入壁垒,锁定了未来3-5年的市场份额。

四、竞争格局

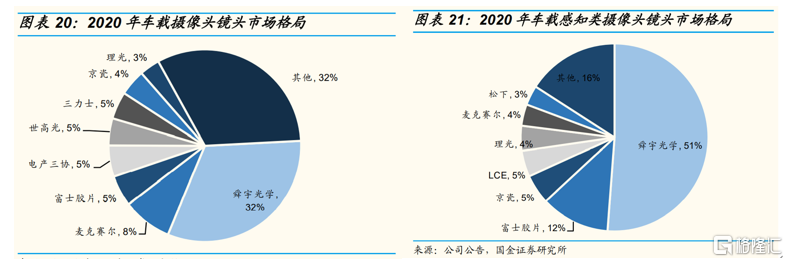

目前在车载摄像头以及其细分领域感知类摄像头中,舜宇占据绝对的优势。目前存量的车载镜头供应商如舜宇,大部分营收的构成是来自于传统油车和电车,ADAS镜头占比很少或者没有。

联创提供车载镜头区别于传统车载镜头(塑料镜头),由于是更高像素(玻璃),更多是应用在ADAS自动/辅助驾驶上,传统油车和电车里基本没有。

舜宇的优势在传统车载镜头;联创电子的车载镜头优势,体现在技术壁垒更高的自动驾驶摄像头。

未来2-3年内,预计能在ADAS高清摄像头(200万像素以上)量产供货的,只有联创和舜宇两家,竞争格局非常好。

五、Q3业绩报告

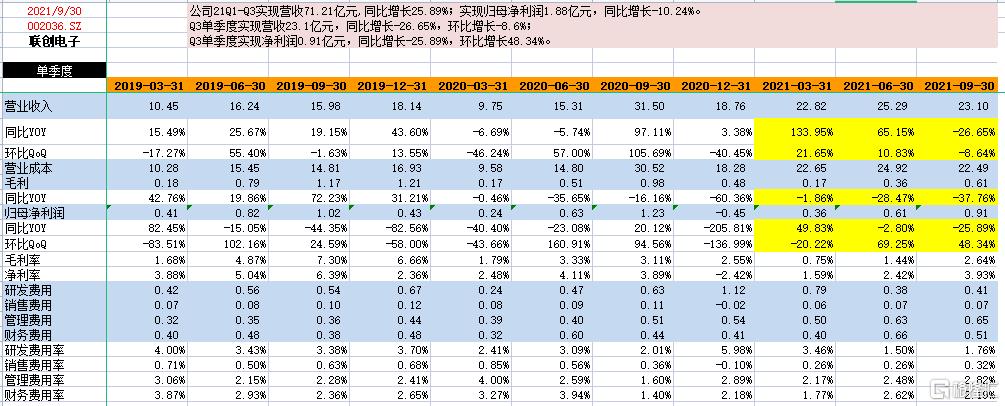

公司Q3的全部营收和净利润同比都是下滑的,一方面是受去年Q3因疫情导致3Q20基数比较大的影响,另一方面,公司也受手机业务下降的影响,Q3营收环比-8.64%。

联创由于业务结构在发生比较大的变化,因此这1-2年的财报变化会比较大,我们主要的的关注点是在于光学业务(约占整体营收21%),其他业务质量都不高,基本都可以当不存在。

因此后面主要都是在拆光学的内容(其他业务可以忽略),尤其是车载和广角镜头端的增速,基本兑现了公司车载镜头Q3放量的预期。

1Q-3Q车载镜头及模组营收同比增长453.38%,其中Q3单季度增长率达到620.06%,增速非常迅速。

公司在光学的细分项上给的数据不完整,按照此前的一些数据,毛估估公司1Q-3Q车载营收达到了1亿元左右(1H月约0.4亿元),Q3单季度约0.6亿元,单季度环比约200%的增长。

车载端的数据是亮眼的,也兑现了预期。

再来拆解公司Q4的业绩,根据公司2021股权激励的指引,21年预计光学业务完成营收26亿元(2020年16亿元)。

公司1Q-3Q21光学的营收增幅是59.82%(全年指引光学营收+62.5%),按照这个增速对比,公司在Q4需要增加的营收压力并不大,极大概率是能完成股权激励目标的。

按照公司近期在调研会议上给的指引,21年车载业务营收将达到3-4个亿,这意味着Q4至少将有2亿的车载镜头和模组的影响,环比又是200%以上的增长。

六、估值

车载业务的确定性在提高。

接下来切换到2022年业绩进行估值的话,保守估计市值应该在238亿,乐观有机会超过400亿(明年天花板,不是目标价)。

我们复盘了历史上舜宇从16年开始的手机摄像头规格和数量升级时的股价走势,走出了一年十倍的行情。车载镜头行业是有复刻手机趋势的可能的。

但车载镜头区别于手机镜头,由于整体价值量、生命周期也更长,因此产品放量的周期也将更长,这带来的影响是需要更长的时间,也就是远期3-5年的时间可以参考舜宇16-18年的股价的趋势。

七、风险

联创在披露完业绩后,以及连续上涨了15%左右,涨幅不小,市场博弈也很明显,股价是有短期风险的。

并且由于联创整体规模较小,股价会随着成长过程中的利好、利空有比较大的波动。具体存在的风险如下:

1、下游需求具体落地节奏:

自动驾驶方案商推荐至终端车企之后,具体的落地节奏存在不及预期的可能。如小鹏P5采用英伟达Xavier方案,共有13个摄像头,具体镜头/模组的使用厂商情况仍不确定;特斯拉HW4.0上线的节奏如果往后推,也是风险点之一。

2、潜在竞争对手的竞争力:

包括原有竞争企业如亚洲光学、世高光、京瓷等;以及越来越多国内厂家宣布进军车载摄像头业务,并作为核心业务发展,包括欧菲光、联合光电、宇瞳光学等。

3、技术/原材料竞争优势:

在玻璃、非球面模造玻璃方面的领先优势是否能形成竞争壁垒(舜宇等多家厂商都有布局投产模造非球面玻璃)

4、核心管理人员股权较少:

董事长为韩盛龙。但光学业务/车载业务负责人为曾永吉,其通过股权激励等方式,所获得的公司股票数量只有100多万股(公司总股本10.63亿,占比只有约0.15%)

5、历史财务状况较差:

毛利率恶化、客户集中度高、负债率高、存货高。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。