下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

因为随着消费品的各种涨价预期,加上很多消费品股价回调幅度很大,所以在未来一段时间大概率会有所表现。那么之前强势的周期,是不是就像大家开玩笑说的,“周期落”“消费起”。

今天和大家讨论下周期的一些看法,也欢迎留言说说您的看法。

周末看了些资料,也听了些电话会,应该说普遍认为周期没有结束,但也认为未来有分化。

现在周期股,股价在高位,周期品价格也在高位,但最重要的是,对未来一段时间的供需关系,市场也有了充分的预期,对价格可能也有过于乐观的判断,那么短时间超预期的东西很少。所以未来一段时间,周期股整体表现有可能会被消费的各种涨价预期给盖过去。

但是市场预期不一定清楚的是,对于周期长度的判断,用一些时髦的词,就是景气长度的判断。因为很多周期品,如果价格过高,会压制下游的利润率,那么无论是下游还是zf,都有很强的意愿去压制价格。比如现在的电力问题,就导致有很强的意愿去压制动力煤和天然气的价格,来保证电力供给。

那么未来,我们核心要判断的是周期长度的问题,而不要过多去判断未来周期品价格高度的问题,股价肯定都是在商品见顶之前就见顶的。

这边有一份比较早整理的纪要,分享给大家:

虽然里面主要讲的是传统的大宗商品,但是分析的逻辑是值得借鉴学习的,对于化工周期品同样适用

1)基本面角度:

PS:上图中未提到的:锂的行业基本面趋势是最好的,未来3年供应增速不足17%(还是把所有理论的矿端都假设开出来),而需求保守预测增速也超过25%。短缺的格局程度深,时间长,确定性高。现在的锂除了贵,没有别的毛病。

2)流动性角度:

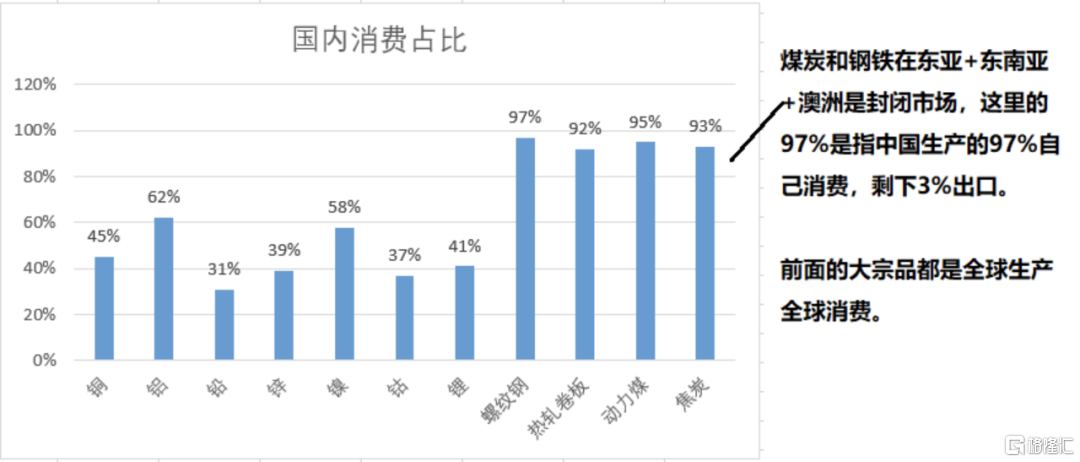

各种海外数据+Fed会议精神表明,未来6个月内联储收紧流动性是大概率事件。尽管当前流动性仍比较宽松(目前美联储每月购买债券仍达到1200亿美元以上,环比未见下降)。未来美元流动性收紧,首先影响的是全球消费+全球定价的大宗品;而中国消费占比越高的品种,受美元流动性收紧相对越小。

可以看出除钢铁煤炭外,有色大宗金属中铝和镍的中国定价权最高,受流动性影响相对较小。

3)政策风险角度:

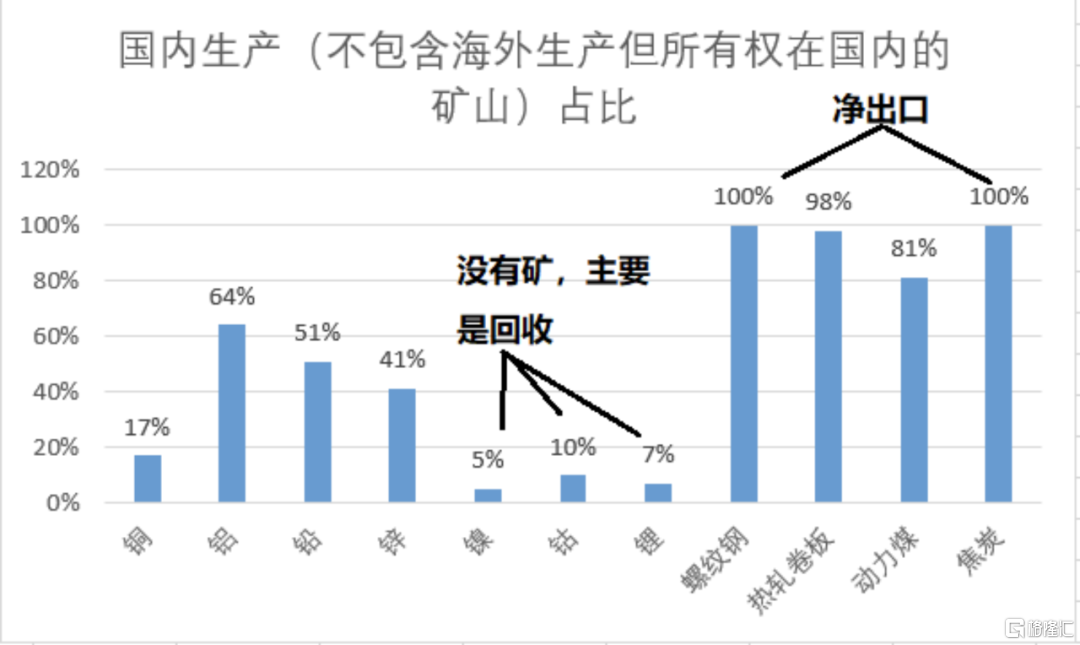

国内发改委如果想要压制价格,那唯一的原因一定是上游原材料价格太高,抬升了下游行业的成本。自2016年供给侧改革以来,发改委成功调节大宗品价格的案例(煤炭,水泥,玻璃)来看,手段主要是:a.鼓励/严打国内产能生产(长期)。b.加快/放缓相应品种进口(短期)。c.国储收购/抛售相应品种库存(短期)。

上述政策有一个很重要的前提:这些东西在国内生产,发改委才管得到。否则类似铁矿石,进口占比95%,自己生产不到5%,发改委也无能为力。

可以看出,新能源金属+铜受政策影响较小。

海外政策风险主要是澳大利亚,印尼可能对锂辉石,铁矿石,红土镍矿出口做限制,一旦这么做,对整个行业的价格起到抬升作用。

最后,整体对国庆前的资金面不是很乐观,主要就是国庆假期太长,所以资金一般会选择推出,尤其是短线资金,做个逆回购吃点利息不香么?另外还有北上资金,周三开始港股通不能交易,这些资金要被牢牢锁住9天。对于普通投资者来说,我们还有国庆假期可以好好学习思考下,Q4也是机构调仓博排名的最后机会,不要急于快速下结论。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。