下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 东北一度

数据支持 | 勾股大数据(www.gogudata.com)

相比去年上市后的平平无奇,诺诚健华今年可谓是风光无限,股价自年初至今涨幅达125%,让一众药企望尘莫及。对于这一表现,BTK抑制剂的优秀临床数据和公司先后被两个巨头选中是重要的催化因素。

7月13日,诺诚健华发布公告,公司与Biogen达成合作协议,将奥布替尼在多发性硬化症(MS)的全球独家权利,以及除中国(包括港澳台)以外区域内的某些自免疾病的独家权利授权给Biogen。

公司由此获得1.25亿美元首付款、最多高达8.125亿美元的潜在临床开发及商业化里程碑付款以及潜在未来净销售额的百分之十几的分成,交易总规模接近10亿美金。

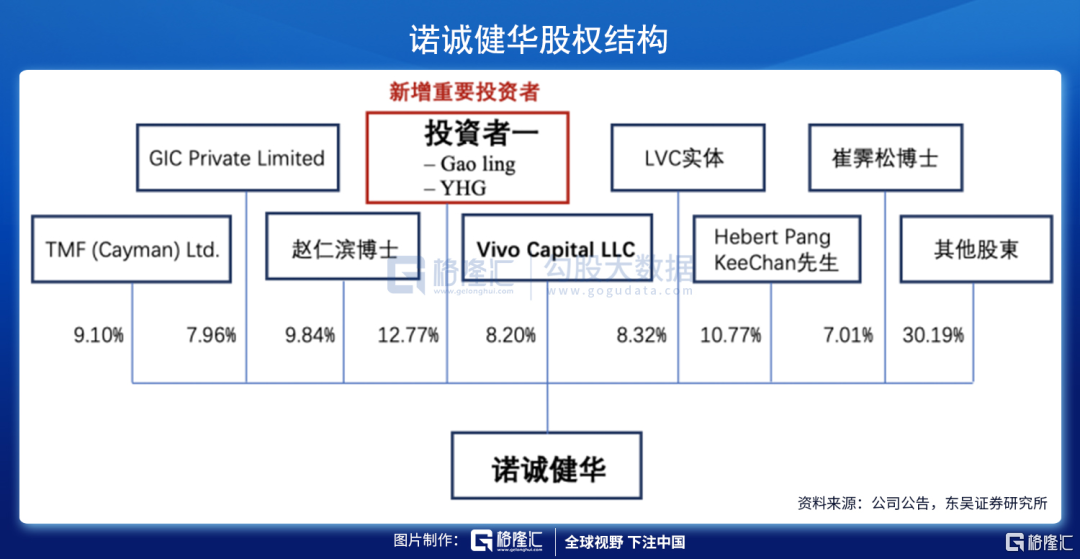

而早在今年2月初,诺诚健华公告,增发2.1亿股新股,认购价14.45港元。其中高瓴认购1.848亿股,认购金额26.7亿港元,增发后,高瓴持股达12.77%。

高瓴和Biogen,一家是投资领域的巨头,一家是MS治疗领域的医药巨头,双双对公司砸下重金,无疑是值得重点关注的。

公司简介

诺诚健华成立于2015年,由中国科学院院士、西湖大学校长施一公博士与前保诺科技CEO兼首席科学官崔霁松博士联合创办,公司致力于发现、开发和商业化同类最佳或者同类最快的用于治疗癌症及自身免疫疾病的药物。

股权方面,2021年2月高瓴和维梧资本认购了诺诚健华增发新股总计2.1亿股,增资完成后公司的股权结构如下图。

公司创始人及高管团队均具备丰富的行业经验。

联合创始人、董事会主席兼首席执行官崔霁松博士拥有超过20年的医药行业研发和公司管理经验,曾任PPD公司BioDuro的首席执行官兼首席科学官、默克美国心血管疾病早期开发团队负责人、美中医药开发协会(SAPA)第17届主席。

联合创始人施一公博士,为国际著名结构生物学家,致力于用结构生物学手段揭示肿瘤等疾病的病理机制。

首席技术官陈向阳博士拥有20余年药物发现经验,曾任BioDuro医药化学执行总监曾任辉瑞首席科学家,原阿尔伯特爱因斯坦医学院博士后研究员。

首席医学官张向阳博士拥有30多年临床开发经验,曾任Hengrui Therapeutics公司CEO、GSK临床开发高级总监、美国临床药理学院最高荣誉会员。

奥布替尼有望成为best-in-class品种

奥布替尼(Orelabrutinib)是一款高选择性不可逆BTK抑制剂,在临床研究中表现出良好的安全性及出色的有效性,有望成为best-in-class品种。

奥布替尼的慢性淋巴细胞性白血病(CLL)/小淋巴细胞淋巴瘤(SLL)和套细胞淋巴瘤(MCL)适应症已于2020年12月获批上市。

今年4月,奥布替尼被正式纳入CSCO指南,列为复发难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)和复发难治套细胞淋巴瘤(MCL)治疗的I级推荐方案。

此外,针对复发难治弥漫大B细胞淋巴瘤(DLBCL),指南推荐可以考虑BTK抑制剂联合化疗,并特别提到对于复发难治DLBCL推荐奥布替尼等新药单用或者联合治疗,体现出初步疗效;

针对原发性中枢神经系统淋巴瘤(PCNSL),BTK抑制剂奥布替尼可以透过血脑屏障,指南推荐BTK抑制剂联合化疗,并特别指出奥布替尼有望在PCNSL中显示疗效。

同时,奥布替尼还在积极拓展其在肿瘤及自身免疫领域的其他适应症,包括边缘区淋巴瘤(MZL)、中枢系统淋巴瘤(CNSL)、巨球蛋白血症(WM)、弥漫性大B系统淋巴瘤(DLBCL)以及多发性硬化症等。

BTK抑制剂国内市场有望超百亿

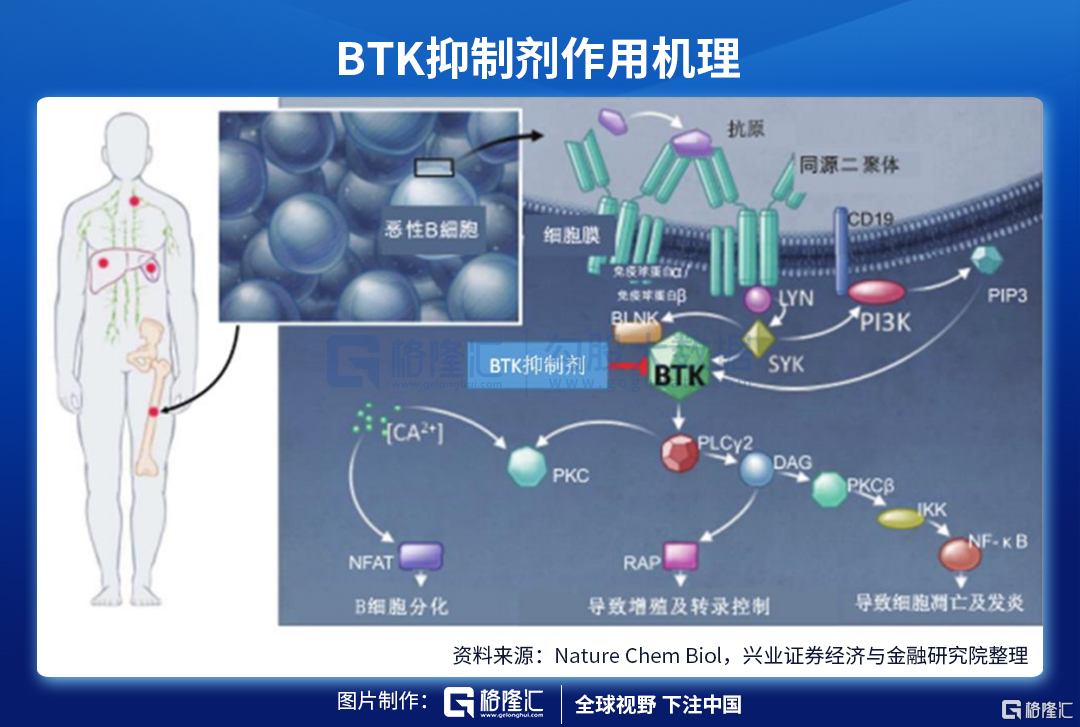

布鲁顿氏酪氨酸激酶(Bruton's tyrosine kinase,BTK)是一种高度保守的非受体型酪氨酸激酶,属于TEC受体家族,其位于B淋巴细胞受体(BCR)下游,可通过介导多条信号通路活化从而调控B细胞的发育和成熟。

B细胞淋巴瘤是最常见的一类非霍奇金淋巴瘤(NHL),是已上市的BTK抑制剂最主要的适应症。弗若斯特沙利文在2018年预计,全球BTK抑制剂市场规模在2021年达到80亿美元,且以20%以上的速度持续增长,但实际上2019年BTK抑制剂伊布替尼的销售额就已达到了80.85亿美元,2020年可破百亿美元,比预期增长还要迅速。

随着BTK适应症的不断扩大,治疗线数前移,患者人数的逐年增加,全球BTK市场峰值有望5年内破200亿美元,国内市场规模有望5年内破百亿人民币。

目前全球共有5款BTK抑制剂获批上市。率先上市的伊布替尼(Ibrutinib)商业化放量迅速,2020年销售额达94.42亿美元。百济神州的泽布替尼上市第二年也实现了销售额的迅速提升。

国内已上市的BTK抑制剂为伊布替尼、泽布替尼和奥布替尼,适应症主要包括慢性淋巴细胞白血病(CLL)和套细胞淋巴瘤(MCL)。

诺诚健华的奥布替尼是国内第三款获批的BTK抑制剂,处于第一研发梯队,具备先发优势。在适应症拓展方面,奥布替尼治疗边缘带B细胞淋巴瘤(MZL)、弥漫性大B-细胞淋巴瘤(DLBCL)、巨球蛋白血症(WM)等适应症均处于临床Ⅱ期研究阶段。

与同类竞品相比,奥布替尼拥有三大优势,有望实现更好的安全性和有效性:

(1)奥布替尼对BTK的选择性更高。高选择性使得奥布替尼的毒副作用降低,药物作用机制更明确,具有安全性及疗效优势。

(2)奥布替尼生物利用度更高。与竞品相比,奥布替尼在每日用药剂量较低的情况下仍可维持更高的血浆暴露量,T1/2良好,只需每日一次低剂量用药。

(3)奥布替尼兼具良好PK属性及BTK抑制活性。根据临床试验数据,伊布替尼、阿卡替尼和泽布替尼在更高剂量水平下对BTK的抑制活性及持续时间均弱于奥布替尼。

由于选择性更高,奥布替尼避免了对其它靶点的抑制效应,展现出良好的安全性。临床数据显示,奥布替尼3级以上房颤、感染、继发性恶性肿瘤的发生率都低于竞品。

另外,奥布替尼在慢性淋巴细胞白血病、套细胞淋巴瘤适应症的的临床数据也比较理想。

华创证券预估2021年奥布替尼销售额为2.68亿元,并可实现迅速放量。预计到2025年,奥布替尼销售额可达16.31亿元。

奥布替尼MS适应症出海

全球市场空间巨大

7月13日,诺诚健华与Biogen达成合作协议,将奥布替尼在多发性硬化症(MS)的全球独家权利,以及除中国(包括港澳台)以外区域内的某些自免疾病的独家权利授权给Biogen。

公司由此获得1.25亿美元首付款、最多高达8.125亿美元的潜在临床开发及商业化里程碑付款以及潜在未来净销售额的百分之十几的分成。

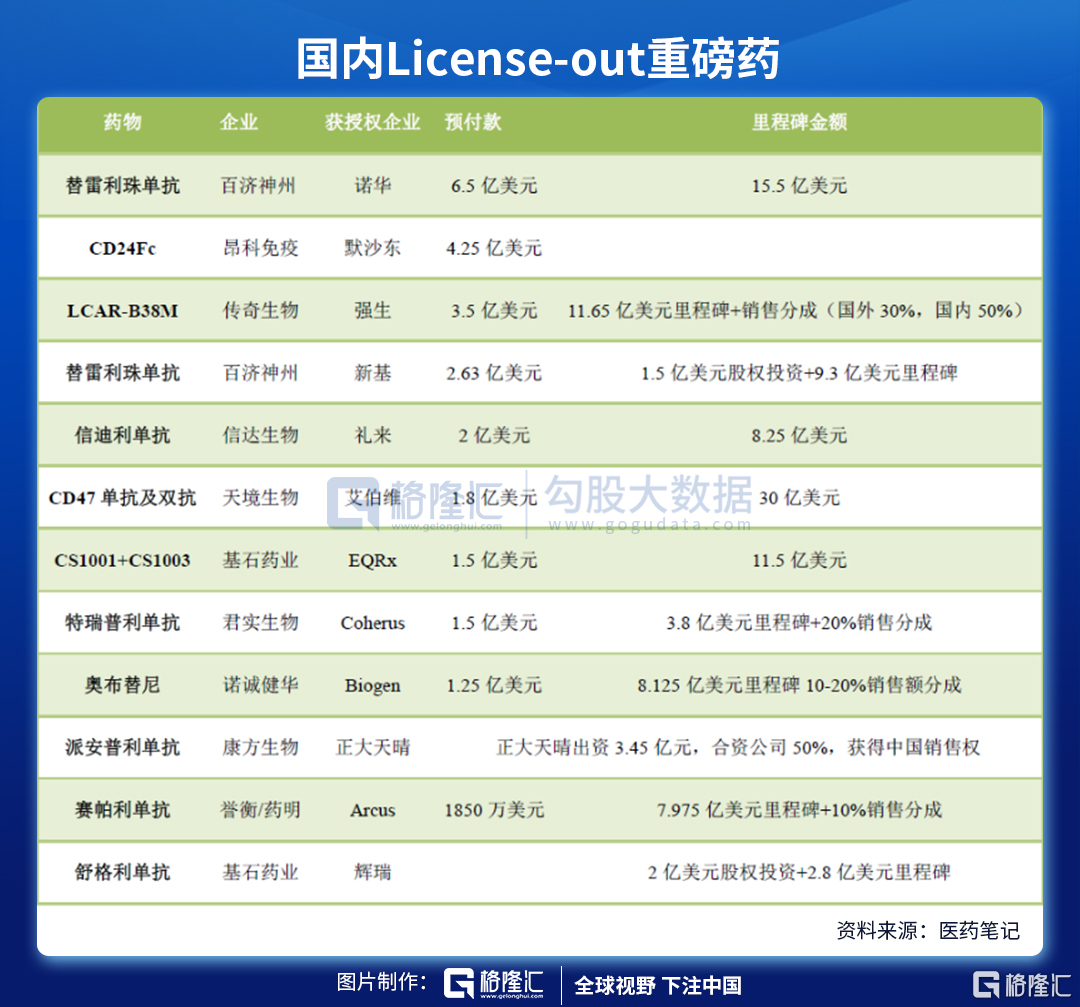

从金额来看,1.25亿美元的预付款使奥布替尼跻身License-out榜单前几名,同时也是Licenseout预付款金额最高的小分子新药。

Biogen为MS领域的老牌药企,已先后推出干扰素β-1a、聚乙二醇干扰素β-1a、那他珠单抗、富马酸二甲酯等MS药物。2020年Biogen的MS管线收入高达78.31亿美元。

根据多发性硬化症国际联合会(MSIF)发布的数据,目前全球超过280万人罹患多发性硬化症,主要集中于欧美。根据沙利文数据,2020年MS全球市场份额约260亿美元,并预计到2030年达到488亿美元。

2020年Biogen在全球MS市场中占据超过30%的市场份额,位居行业第一。

目前公司就奥布替尼治疗MS在美国、欧洲等地区积极开展全球2期临床。基于奥布替尼优异的安全性、靶点选择性、透脑性以及BTK抑制剂在治疗MS上已达到POC,加之老牌MS药企Biogen的背书,奥布替尼在全球市场的销售空间有望得到大幅扩充。

其他产品布局

除奥布替尼外,公司凭借强大的自主研发能力打造丰富的新药研发管线,涵盖各类肿瘤和自免领域。

结语

公司核心产品奥布替尼已经表现出了同类最佳的潜力,MS适应症的License-out证明了公司的研发实力。其他产品目前也都进展顺利。同时,公司临床执行力强大,奥布替尼从第一例患者入组到递交NDA申请仅用时1.5年,并凭借Ⅱ期单臂临床数据获批上市。

基于对公司产品研发进度、授权收入和国内外销售的预判,券商一致预测2021-2023年公司收入分别为11、5.5、11.5亿元,过去3个月券商给与目标均价37.3港元。诺诚健华团队经验丰富,目前产品全部来源于自主研发,相信未来大概率能够保证公司的长期成长。