下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自今年一月份以来,苹果无线蓝牙耳机TWS供应链公司的股价大幅下挫,原因我们在此前的报告里也已经提到过,苹果TWS的出货量增速在2021年明显下降,部分产品出现明显的负增长,如天风国际郭首席预测,2021年AirPods出货量将同比衰退10-15%;同时,由于上游原材料价格持续上涨,下游苹果在供应商之间实施恐怖平衡导致竞争格局恶化,相关中游产业链公司自一月份大幅下挫也是在预料之中了。

1、安卓TWS有望接棒

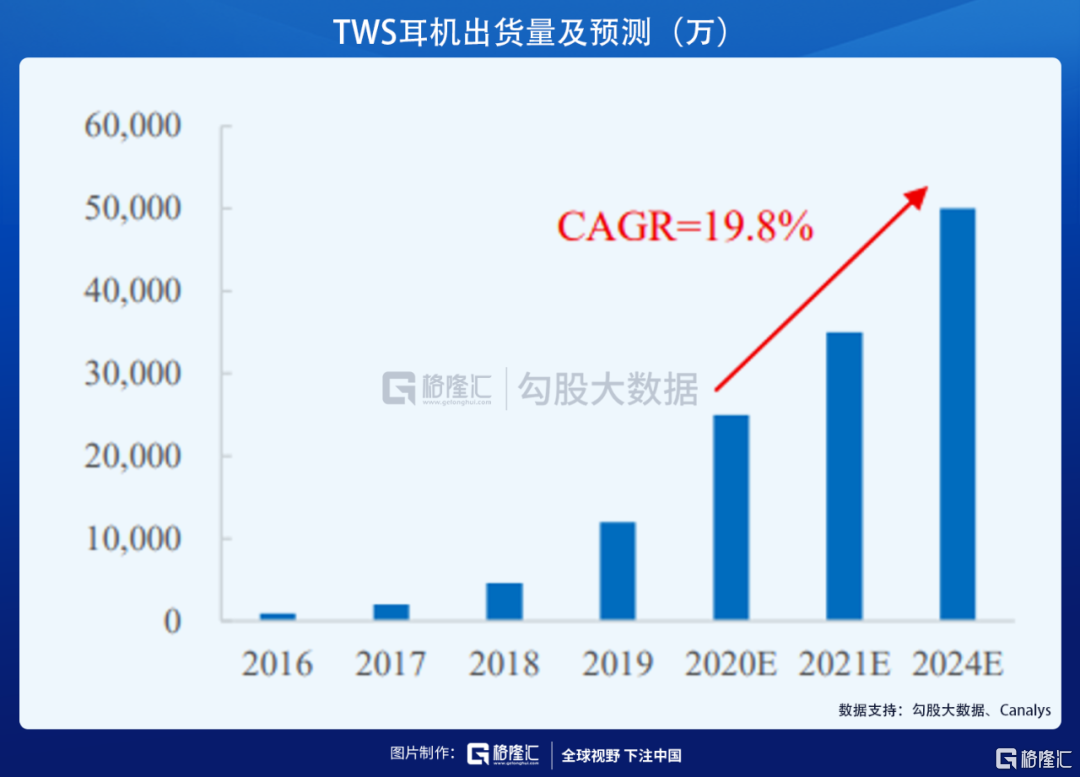

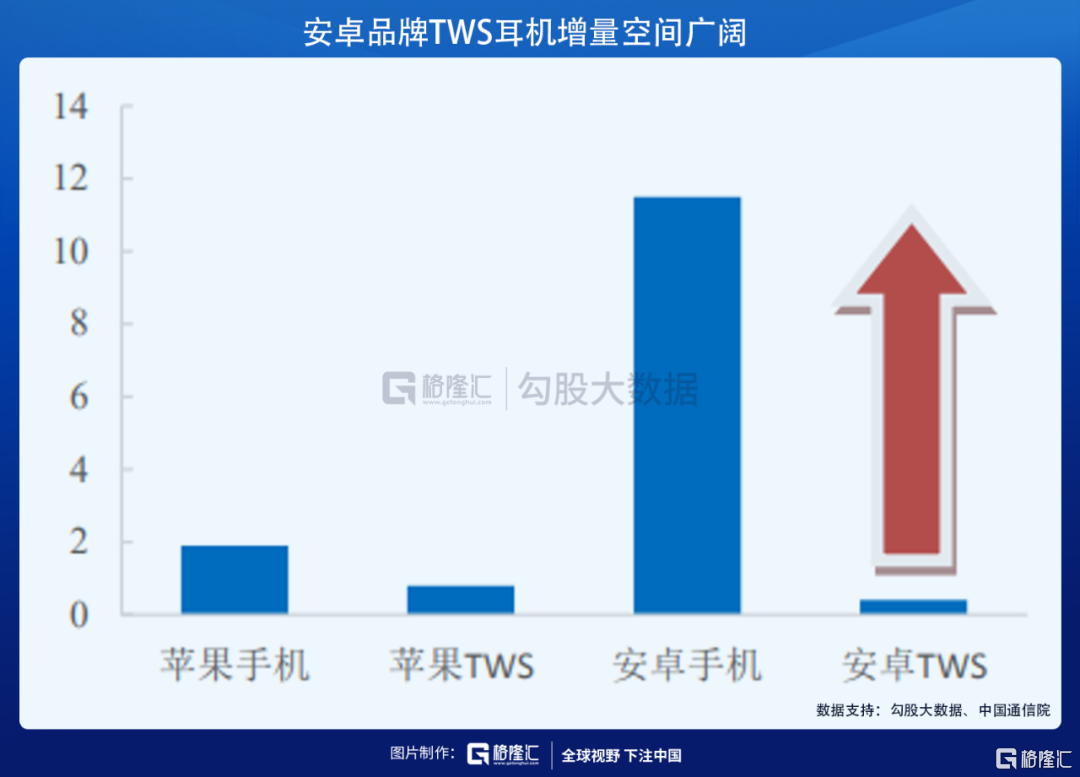

但这并不意味着整个TWS市场都在萎缩,相反,整体耳机(包括苹果和安卓)的整体规模仍在向上,并且增长速度还不低,未来几年内的CAGR达到19.8%,这主要得益于安卓系TWS持续放量。

AirPods初期的成功关键,在于TWS提供的蓝牙连接易用性与高品质。虽目前AirPods在这两方面仍领先竞争对手,但优势逐渐被竞争对手以逐渐改善的使用者体验与低价策略而抵消,故AirPods面临的竞争加剧导致出货量与市占率同步衰退。

当前TWS市场仍在快速增长,但市场投资的焦点将逐渐从AirPods转移至非AirPods,也就是安卓系的TWS。

虽然非AirPods快速成长,但因下游竞争激烈,故在上游的长期投资价值普遍优于下游,因此我们重点来讨论上游的芯片供应商——恒玄科技。

2、上游的芯片供应商——恒玄科技

恒玄科技成立于2015年6月,主营业务是智能音频SoC芯片的研发、设计与销售。

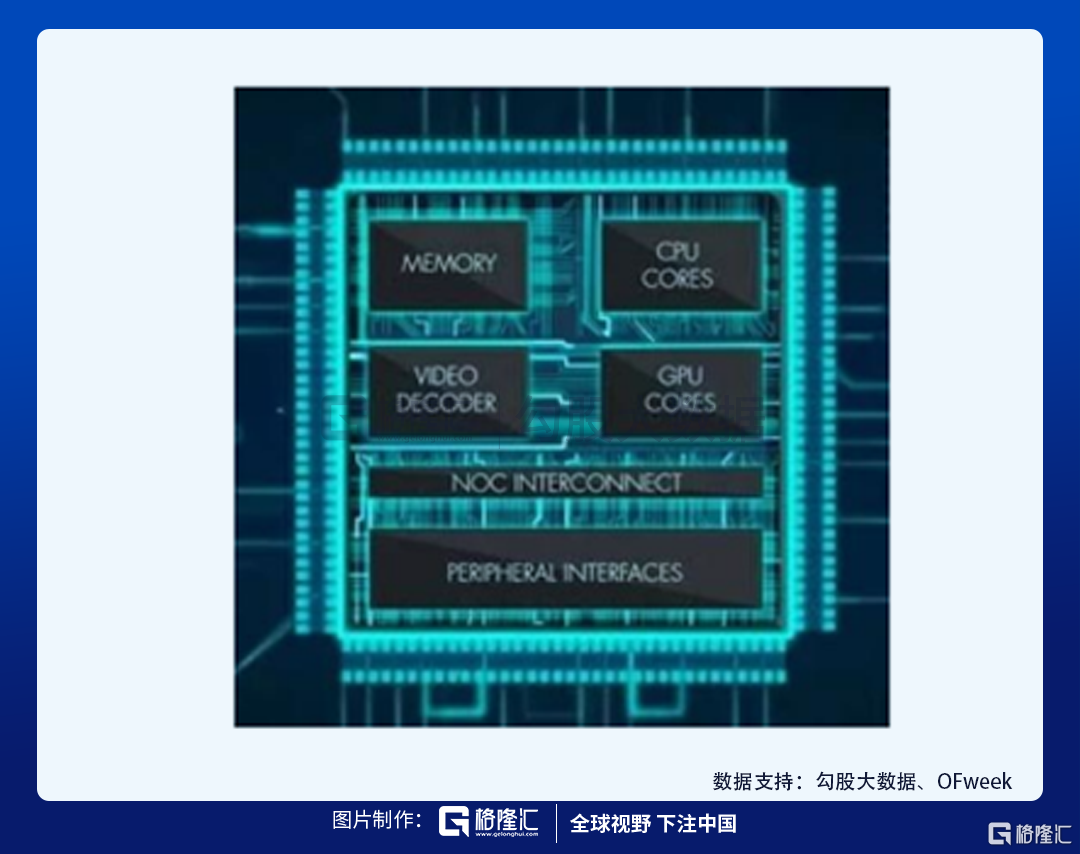

先科普一下SOC的意思:SoC(SystemonChip)技术,即在一块芯片上集成一整个信息处理系统,称为系统级芯片。上面集成了CPU、GPU、RAM、ADC/DAC、Modem、高速DSP等各个功能模块,如华为麒麟系列手机芯片采用的就是SoC技术。

音频SoC是SoC的细分领域,智能音频SoC的应用更偏向于智能语音音频化设备,其下游产品形态多元化,如:TWS耳机、智能音箱以及智能家居等智能终端产品,符合芯片技术未来的发展方向。由于TWS耳机中空间非常有限,因此使用SOC这种高集成度的芯片是很有必要的,但SOC芯片的设计难度往往会更难。

SoC芯片应用于智能蓝牙耳机、Type-C耳机、智能音箱等低功耗智能音频终端,目前在非苹果品牌市场中占有率已高达第一,当前公司下游的客户包括小米、华为、三星、OPPO等主流手机厂商。

恒玄在技术上是具有领先地位的,其在18年时推出了BES2300系列,功耗指标处于当时的领先水平,并且比较早实现了蓝牙音频技术和主动降噪技术的全集成,应用了公司自主研发的新一代蓝牙真无线专利技术(IBRT),帮助安卓厂商大幅缩小了TWS耳机行业其他品牌产品与苹果AirPods的体验差距。

与苹果、华为海思、高通、联发科等已经量产的同类产品相比,当前公司的技术能力在一些关键指标已经达到行业先进水平,在双路传输、主动降噪、语音唤醒、工艺制程和功耗等方面表现优秀。

由于下游需求强烈,公司在技术和成本上均有较高的优势,此次IPO公司募集的资金供给20亿元,主要用于升级现有智能蓝牙音频和Type-C音频产品,布局智能WiFi音频芯片开拓新业务。

恒玄的下游产品主因是TWS耳机,凭借公司在技术上的前瞻性布局,帮助公司抢占了市场先机,奠定了在TWS耳机这一细分领域的优势地位。

3、公司业绩进入放量期

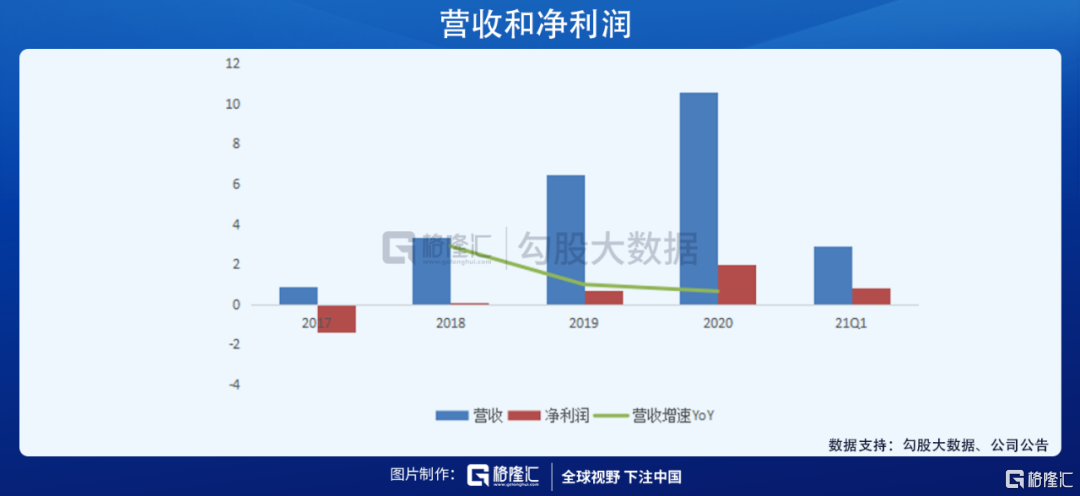

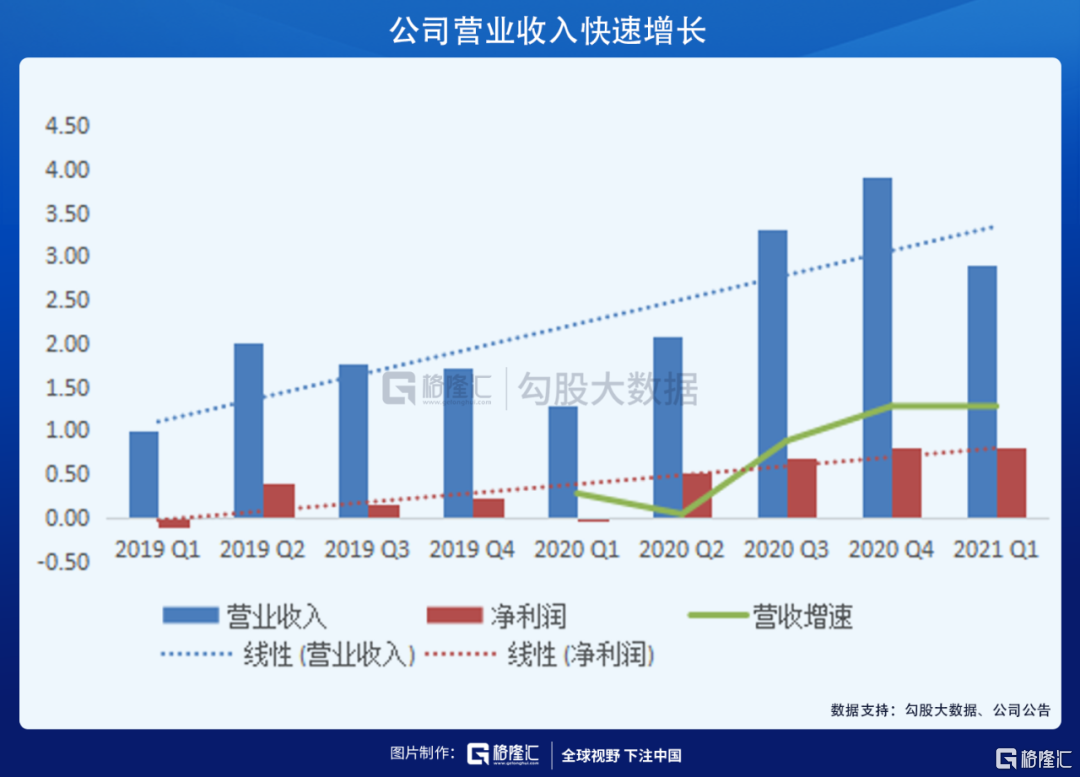

公司业绩进入高增长阶段,迅速扭亏为盈。2017-2019年,公司营业收入分别为0.85亿元、3.30亿元、6.49亿元和10.61元,三年CAGR达213%。另外,2017-2019年,公司净利润分别为-1.44亿元,0.02亿元、0.67亿元和1.98亿元,实现扭亏为盈。

公司的产品在技术上具有无可争议的竞争优势,受益于Type-C及TWS耳机市场的快速发展,在细分领域建立并保持了领先的市场地位。自去年开始,,受益于下游产品的放量,公司营收和利润也加速进入放量期,逐季均明显的上涨。

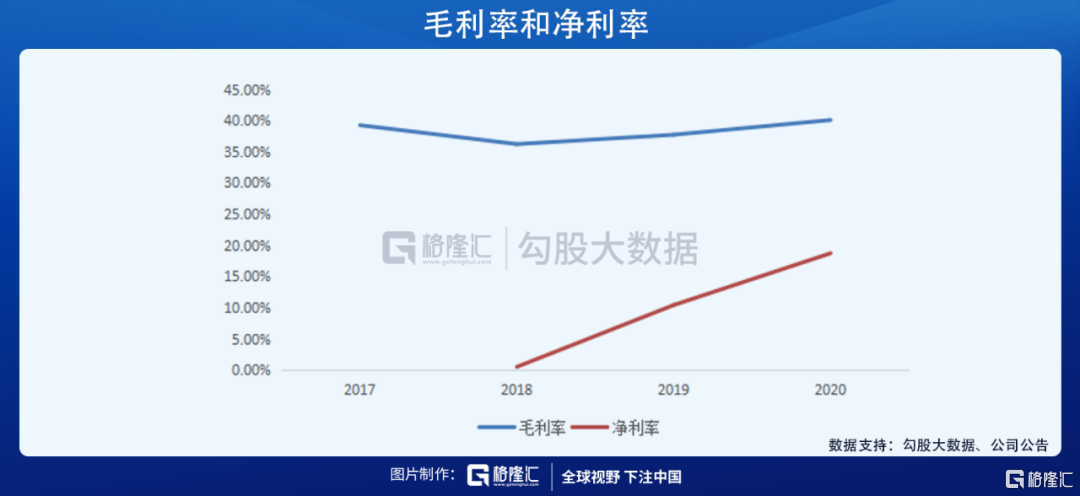

公司毛利率水平保持相对稳定,净利率持续增长,。2017-2019年公司的毛利率分别为39.22%、36.19%、37.69%和40.05%。其中2019年度,受益于毛利率最高的智能蓝牙音频芯片收入占比快速提升,毛利率偏低的Type-C音频芯片占比下降,使得全年毛利率较上年有所上升。

公司自2018年实现盈利以来,净利率保持增长态势,2020年公司净利率达到18.7%,较2019年增长8.32pct。

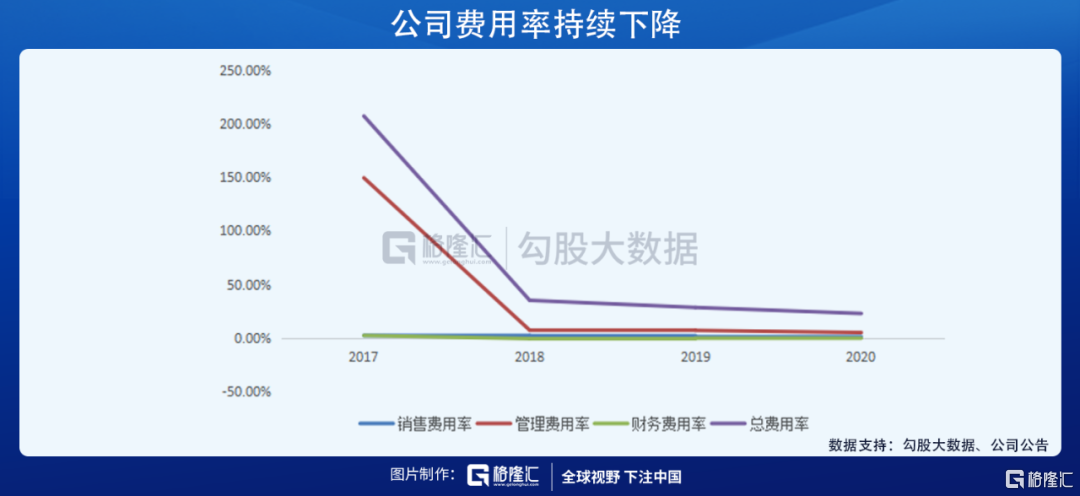

公司在业绩放量的过程中,相关的三费并没有随之大幅上涨,费用率呈现逐年下降的趋势。

2020年公司期间费用为2.43亿元,占营业收入比例为22.9%,其中销售费用为0.07亿元(18-20年基本持平)、管理费用为0.54亿元。

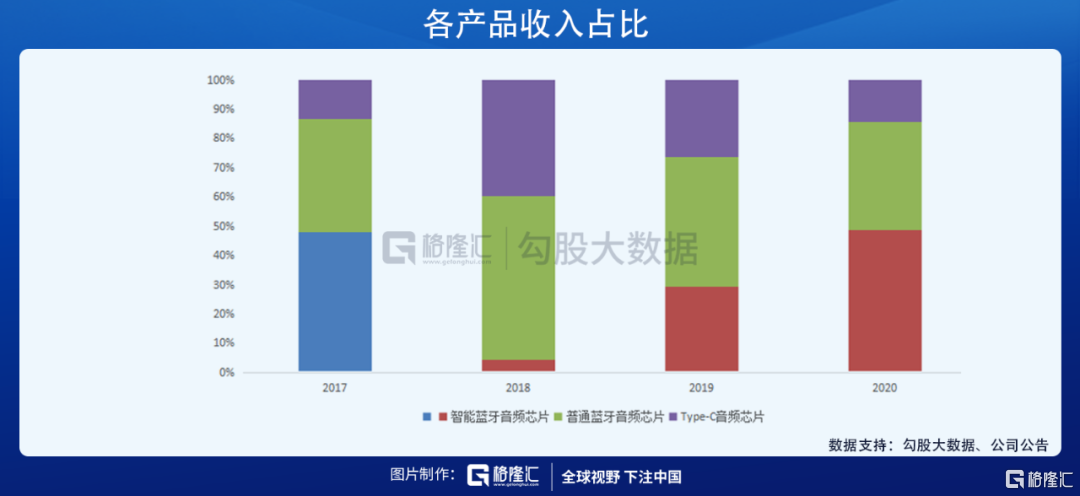

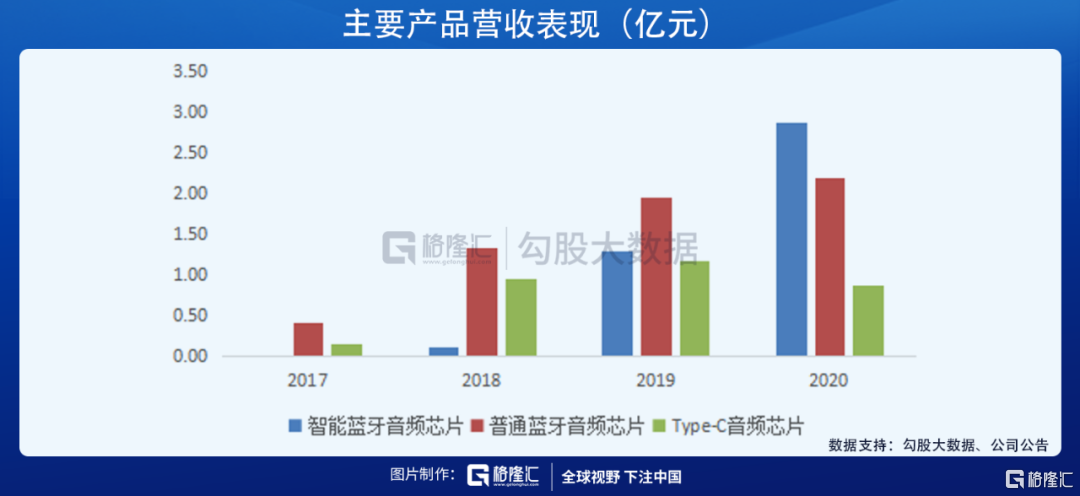

智能蓝牙音频芯片收入占比快速增长,成为业绩增长的核心驱动力。公司产品主要分为普通蓝牙音频芯片、智能蓝牙音频芯片和Type-C音频芯片三类。

其中受益于耳机智能化的发展趋势,智能蓝牙音频芯片业务收入快速增长。

公司受益于三星、小米等大厂的TWS耳机出货量持续增长,以及进入了多家主流手机品牌和专业音频厂商的供应链体系,音频芯片和普通蓝牙音频芯片的销量和销售金额仍然保持上升态势。

4、公司估值

机构一致预期公司在2021-2023年营收分别为19.78/30.24/36.39亿元,实现归母净利润为4.1/5.96/和8.66亿元,对应2021-2023年EPS分别为3.42、4.97、7.22,当前股价对应PE估值分别为83/57/39倍。

当前下游市场需求非常旺盛,安卓系的国产品牌快速崛起,这为恒玄打开了成长空间,公司凭借其优于市场的产品性能和优质的客户资源,短中长期成长路径清晰,当前正在业绩兑现期,非常值得期待。