下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月份的金融市场发生了两个重要事件。在美国,散户主导的逼空行动导致资本市场出现波动。在中国,央行提出对股市和房市的泡沫风险有所担心,货币政策有所转向,市场利率一度上升到了近年的高位(图一)。

进入2月份,我们认为美国散户的逼空行动对金融市场的影响会逐步消退,而中国货币政策的收紧将会是未来几个月国内资本市场面临的主要风险。全球央行过去都很少讨论股市是否存在泡沫,一般货币政策的讨论都局限在实体经济,但这一次央行明确表态,而且在表态后立刻收紧流动性推高市场利率。此外,过去春节前一般央行都会对市场注入流动性,这次反其道而行之,给市场释放了一个清晰的信号,货币政策已经开始转向。

在12月份的月报(详见《2021,走出疫情》)里,我们提示当时市场面临的两大风险:疫情的恶化和货币政策的收紧。现在随着疫情受到控制,货币政策收紧成为市场面临的主要风险。这将使得A股市场在未来几个月面临更高的不确定性。我们认为春节过后,央行有可能会继续收紧货币政策,具体表现是信贷和货币的数据都会出现同比明显下降。需要指出的是由于经济整体负债率过去两年连续上升,一旦未来货币政策边际收紧,可能会导致一些企业债务风险爆发。

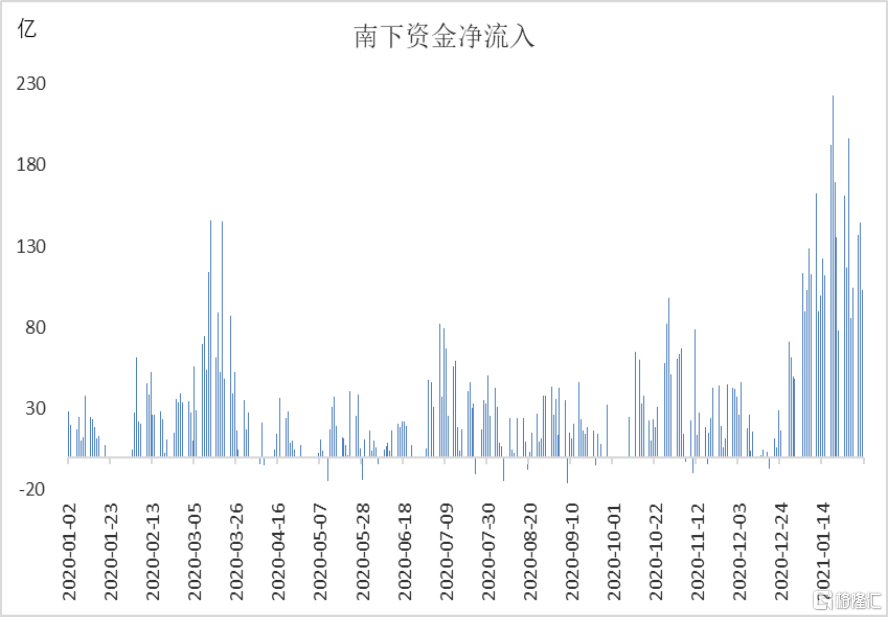

去年11月的月报题目是港股表现可能会优于A股(详见《保银月度观察|港股可能表现会优于A股》),今天我们依然维持这个判断。中国货币政策收紧是我们做出这个判断的一个重要原因。在过去的1个月里,我们已经可以看到有大批的资金从大陆南下流入香港市场(图二)。在未来几个月,中国和美国货币政策走向将会出现进一步分化,而港股可能会持续受益于海外的宽松货币政策。

中国即将进入春节假期,未来几个星期,除了疫情之外,我们还将关注以下几个方面:

首先,春节假期之后,货币政策的走向将会是市场关注的焦点,央行是否会继续收紧流动性,进一步提高市场利率,前一段市场传言的加息是否会兑现,信贷的增速下行幅度有多大,这些都是市场非常关心的问题。

其次,市场也在关注中美关系是否会出现边际改善的迹象。我们看到美国政府高官已经明确重申了一个中国的原则,未来双方高层领导人的互动可能会带来实质性的进展,特别是对关税的讨论。

最后,春节期间,一些高频行业经济数据将会帮助我们判断今年就地过年的政策会如何影响宏观经济。当前市场对一季度经济走势众说纷纭,从现在到3月初公布的宏观数据会比较少,但我们倾向于认为就地过年不会对经济增长有明显正面作用,实际情况如何还有待于这些经济数据来检验。

End

特别提示:保银投资仅向特定合格投资者宣传推介私募基金产品。本微信公众号发布的观点和信息仅供保银投资的合格投资者参考,因公众号难以设置访问权限,我司不会因为关注、收到或阅读本公众号推送内容而视读者为客户。市场有风险,投资需谨慎。

免责声明:本文非基金宣传推介材料,既不构成未来本公司管理之基金投资决策依据,亦不构成任何实质性投资建议或承诺。本公司不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。