下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,伊利股份旗下子公司优然牧业向港交所递交招股书的消息引起了市场的注意。

据招股书,优然牧业成立于1984年,曾为伊利旗下全资附属公司,直至2015年将业务从伊利分拆出来运营,目前伊利股份持有40%的股份,仍为其控股股东。

优然牧业拥有原料奶、反刍动物养殖系统化解决方案两个业务分部。前者主要为原料奶业务,后者则包括饲料、育种、奶牛超市三项业务。

按截至今年6月末奶牛存栏量和今年上半年的原料奶产量计,优然牧业为全球最大的原料奶供应商;按2019年反刍精饲料销量计,其为中国最大的反刍动物精饲料提供商;按2019年奶牛冻精的销量计,其控股的赛科星是中国最大的奶牛育种企业。以今年上半年收入计,其为中国规模最大的乳业上游综合产品和服务提供商。

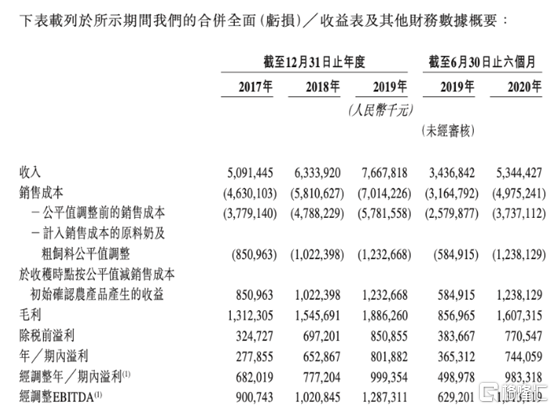

今年上半年,优然牧业的收入53.44亿元,同比增长55.5%,其中来自原料奶的营收为31.93亿元,占比59.7%,饲料业务占比37%,奶牛超市业务占比2.7%。净利润为7.44亿元,上年同期的期内利润为3.65亿元。经调整EBITDA为13.13亿元,上年同期的为6.29亿元。

从收入增长看,优然牧业的2017年至2019年的销售收入复合年增长率达到22.7%,同期的盈利复合年增长率达到69.9%,成长性较为显著。

值得一提的是,今年1月优然牧业完成了对赛科星58.36%股权的收购,使公司的原料奶业务收入显著增加,同时,毛利率同比增加5.2个百分点至30.1%,净利率同比增加3.3个百分点至13.9%,净利润同比增长103.7%至7.44亿元。

优然牧业的优秀业绩表现,有望在其上市之后收获很好的估值溢价,这对母公司伊利股份来说无疑是一个很大的利好。

另据产业数据分析,自从2019年下半年起,上游奶源就开始重新进入新一轮的上涨周期,虽然在今年一季度受到新冠疫情影响短期价格下跌,但从5月开始恢复上涨,目前较最低点上涨幅度14%,同比增长5%。

同时在需求端,疫情之后消费者健康意识、蛋白意识有所提振,液态奶的需求有所上升,导致乳业行业的景气度明显回升。

受奶价上涨影响,伊利前三季度的毛利率37.17%,同比小幅下滑0.52%,但公司的前三季度销售费用率下降1.02%,管理费用仅同比上升0.25%,表面公司的费用投放管理成效明显。同时,作为拥有上游奶源渠道最大的乳业集团,伊利股份在消化奶源涨价导致的成本上升方面有很大的优势。

伊利股份的前三季度累计营收735.06亿元,同比增加7.28%,归母净利润60.24亿元,同比提升6.99%。其中Q3度营收261.62亿元,同比增加11.08%;归母净利润22.89亿元,同比增23.73%,超出市场预期,显示公司的业务增速稳步回升。

截止目前,伊利股份的总市值2365亿元,市盈率32.3倍,明显低于目前食品饮料行业的平均估值。作为国内市场地位最大,业绩稳健增长且有持续向好预期的乳业龙头,在全市场资金拥抱核心资产的趋势下,有望借助子公司的上市及本身业绩增长预期,迎来新一轮的资金关注和估值修复窗口。