下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,在房地产行业内部持续分化和集中度不断提升的大环境下,优势资源及市场份额快速向头部聚拢。在规模导向之下,中小房企要想获得生存的空间必须扩大规模,而千亿则是房地产下半场竞争必要的入场券。

在规模一路狂奔的路上,并非所有房企都能有所表现,如何平衡规模、利润、负债,三者之间的关系,深刻考验着房企经营者的智慧。在一众房企中,禹洲取得的成绩可以带给行业思考。

近日,禹洲地产(01628.HK)公布最新销售数据,公司2020年5月份的合约销售金额为人民币107.51亿元,同比增长108.72%。今年前五个月,实现累计销售金额为人民币307.40亿元,同比增长44.39%,另外,截至2020年5月31日,累计的认购未签约金额约为人民币5.37亿元。

在疫情过后,禹洲用实实在在的销售成绩展现了其快速"回血"的能力,增速领先行业,公司的2019年年报也交出了一份亮眼的成绩单,禹洲持续高质量增长的背后究竟有何秘诀?作为一家即将进入千亿时代的房企,去年也是禹洲地产上市十周年的特别年份,如今伴随新十年的到来,禹洲无疑也将进入到千亿时代,对于其而言,这将意味着什么?在愈发激烈的房地产竞争下半场,禹洲的底气又在哪里?不妨带着这些问题,一同去寻找答案。

一· 规模持续向上,千亿胜券在握

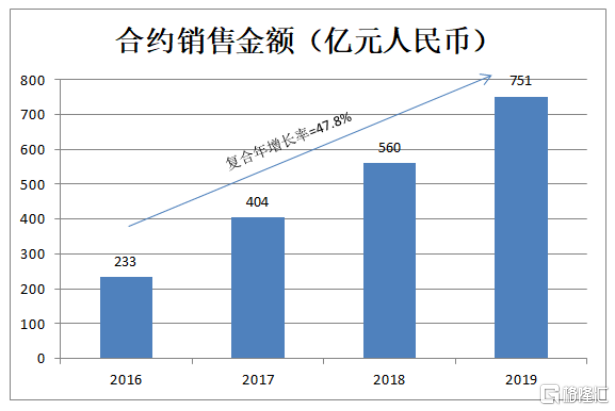

根据禹洲地产2019年度业绩报告,公司全年实现合约销售人民币751.15亿元,同比增长34.13%,实现营收人民币232.41亿元,净利润人民币39.67亿元,核心净利润强劲增长21.13%至人民币44亿元。净利润,核心净利润均创历史新高。

尽管面对2019年复杂多变的宏观环境以及持续调控的房地产市场,禹洲仍然取得了领先行业的增长态势。公司2019年超额实现既定的人民币650亿元目标,最终全年合约销售锁定在人民币751亿元,过去几年,公司持续保持高增长的态势,2016年至2019年的合约销售年复合增长率高达约48%。

早在2017年,禹洲掌舵人林龙安就早已经定下三年破千亿的目标,如今公司已经站在了千亿的大门口,只待临门一脚。那么如何确定禹洲的千亿目标今年就一定能实现呢?

着实,今年受新冠疫情的影响,整个行业在一季度的销售境况不佳,不过,随着大环境趋稳,社会生活正常化,当下我们也能看到,整个房地产行业在销售端很快也实现了反弹,尤其是禹洲这类成长型房企,销售成绩更是十分亮眼。

实际上,今年新冠疫情让人们长时间蜗居在家中,让许多人对自身居住环境有了新的思考,这也为提供高品质住宅的房企带来了契机。此前疫情期间禹洲地产的销售也在短期内受阻,但很快在此次疫情的刺激下,公司在产品端的高品质与较强的市场口碑,获得了更多购房者的亲赖,刺激销售持续表现。

而在此之前,伴随消费升级的大趋势,禹洲很早就已经开始专注对品质和产品的升级,在不断提高自身的产品力的同时,加强对品牌的建立和推广,通过品牌以及其拥有的实力、口碑、文化来感染客户。产品品质的提升也给公司带来了高去化率以及一定的市场溢价,进一步提振规模增长。

而能够支撑实现千亿的另一个关键则在于公司有着充足且优质的土地资源储备。据了解,2020年禹洲地产推售货值大概为人民币1,800亿元。

首先从货值分布来看,可售资源中一二线及准二线占比超90%。这也意味着,这些可售资源所分布的地方得益于经济增长与人口流入,房地产市场有较强劲的支撑,因此实现去化的难度并不会太大。

其次,从去化率角度而言,要达成千亿目标,按照货值资源来算公司仅需达到56%的去化率即可,这也意味着公司全年销售保守估计也将在1,000亿元以上。

再从公司的最新动作来看,今年为顺利完成千亿目标,禹洲还将会加大产能收购、城市更新等业务。同时在现有布局深化深耕,增加首改和刚需产品,提升产品力,包括产品深耕,打造社区配套等措施。此外,公司持续践行绿建标准,2019年集团旗下的83个项目逾800万平方米的物业获得了绿色建筑认定,逾150万平方米为绿建二星级及二星以上级别。ESG评级获MSCI上调至BBB级,在境内所有房企中位居第一。

由上种种,足见禹洲地产的千亿目标是有底气的,也将是志在必得。

二·利润导向下精细化运营及多元化发展,支撑盈利释放

在持续兑现规模增长目标的同时,禹洲的利润增长也一直不断表现,2019年净利润再创历史新高,核心利润实现强劲的增长。

展望未来,凭借于公司精细化运营以及多元化发展,禹洲地产的盈利释放仍然有强力支撑。

a· 精细化运营

从精细化运营角度来看,禹洲一方面积极在团队管理与渠道建设上发力,其建立了自销团队和自有渠道,并将人均产出作为重要指标,不断提升人均产出规模,同时有效控制费率、成本,保证利润率的提升。

而另一方面,伴随规模增长,早在两年前禹洲就已经开始提前着手搭建大运营体系,以不断缩小管理半径、提高管理效能,助力企业稳健发展为目标。

据了解,这套大运营体系通过项目跟投、效益共创和大运营奖惩三项机制,重点关注"现金流回正周期"、"净利润率"、"自有资金投入"和"客户满意度"四项核心指标。以经营算帐为决策基础,建立了一套以数据/指标来协同和统筹业务的数据化运营规则。大运营体系的建设能够有效助力公司实现高周转,项目高利润率的转化,确保了企业整体效益的提升。

值得一提的是,在今年3月18日,由中国房地产业协会、上海易居房地产研究院中国房地产测评中心联合发布的"2020中国房地产500强测评成果"显示,禹洲集团跻身"中国房地产40强"并获得"运营效率10强"第3位 。可见,公司运营效率也得到业内权威机构的认可。

运营效率的提升不仅有助于公司盈利能力的增强,还为公司高质量发展打下了基础。

b· 多元化发展

房地产下半场,禹洲在多元化之路上也打开了向上空间,公司不仅聚焦房地产开发、商业投资运营,还在酒店运营、物业管理等多方面下足了功夫。

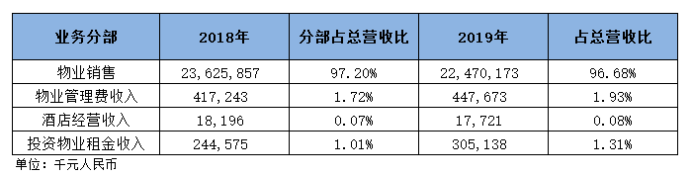

从公司的营收结构可以一窥多元化业态的表现,尽管多元业务营收的整体基数较少,不过较过去也有进一步提升。2019年公司投资物业租金收入达人民币3.05亿元,同比增长24.50%,占总营收比为1.31%,较上年增加0.31个百分点;物业管理收入达人民币4.48亿元,同比增长7.29%,占总营收比为1.93%,较上年增加0.21个百分点;酒店运营收入约为人民币1,772万元。可见多元化的业务也在持续给公司带来正向现金流。

在多元化业务中,公司对商业运营板块尤为看重,自2007年公司成立禹洲商业公司后便开始在商业领域积极布局,打造了多个标杆商业项目,目前也已经日趋成熟并持续释放成果。

此外公司仍然还有不同阶段的商业地产项目落地,产品覆盖购物中心、商业街、办公楼、社区商业等多种业态,而禹洲也由此形成了以住宅开发为主、商业运营为辅的"双轮驱动"模式。未来该领域也将有望成为禹洲新的增长极。

禹洲在规模增长中也一直强调利润导向,透过多维度板块发力,公司有效保障了核心利润的增长,未来也将不断释放增长空间。

三· 当下看好禹洲地产的几大理由

由此可见,禹洲交出了一份靓丽的业绩报告,且未来的成长性也较有期待,而回归到投资层面,公司的机会则体现在以下几个方面。

1· 行业进入估值洼地,高分红、低估值优势,股价弹性高

今年受新冠疫情影响,资本市场持续震荡,当前港股地产板块已经处于估值洼地。当前伴随行情回暖,叠加流动性宽松和房地产调控边际放松预期,板块也正处于不断修复之中。

就禹洲地产而言,公司有着较高的分红,Wind数据显示,2006年至今公司累计分红11次,平均分红率达34.71%。而相关数据亦显示,禹洲上市十年累计派息已达每股2.87港元,是上市发行价的1.06倍。2019财年,公司全年派息40港仙,派息率高达46%,股息率高达13%,处于行业领先水平。

值得一提的是,今年2月17日,禹洲地产还入选恒生指数推出的恒生中国高股息率指数,并在成份股中的比重最高,占比约3.09%,位居首位。可见公司自上市以来一直专注于回馈股东,对投资人诚意满满。

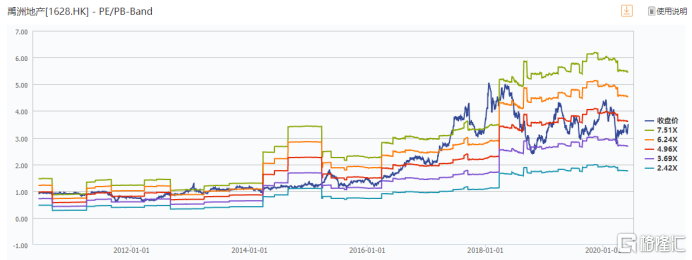

从估值层面来看,当前禹洲的估值较过往已经处在历史低位区间,动态PE约4.7倍,PB为0.72倍,在同梯队房企中也处于优势水平。

2· 销售增长持续,业绩确定性高

今年公司超过千亿将是大概率事件,而此前一到两年公司的销售较为强劲,伴随后续项目结转,利润增长的确定性也将较为乐观。

值得一提的是,公司在区域深耕上持续释放成长动能,去年禹洲苏州公司就成功突破了百亿销售额,成为禹洲地产旗下第一家突破百亿销售规模的区域公司,这也进一步验证了公司在区域深耕上取得的成绩。在此刺激下,相信后面也将有更多的区域公司迎头赶上,推动销售更高的增长。

此外,公司的多元化业务也在持续发力,持有物业租金收入稳定,其他板块业务也在不断释放新动能,也有望给整体利润增长带来惊喜。

3·优质土储支撑,锁定未来收益

公司的成长动能仍然强劲,这一点具体可反映在土地储备上。截止 2019年底,禹洲地产总土储面积达2,012万平方米,总土储货值超3,611亿元,其中一二线及准二线城市总土地储备占比约86%。具体按区域的可售面积来看,长三角区域、海西经济区、环渤海区域、华中地区、粤港澳大湾区及西南区域分别占43.3%、21.3%、18.2%、7.8%、6.2%及3.2%。公司的土储体量可观,且土储质量较为优渥,未来伴随项目开发释放的利润也将具有期待。

4· 降杠杆财务稳健,优化融资成本打开利润空间

在财务风险管理上,禹洲也整体保持着相对稳健的步伐,尽管过去因冲刺规模也出现过一定的幅度的提升,不过整体而言,风险始终可控。公司加强管控负债规模,优化公司债务结构,截止2019年末,净负债率下降至65%,处于行业中等水平。

与此同时,公司也保持着较为多元的融资渠道,2019年整体加权平均融资成本为7.12%,较2018年及2019年中期分别下降0.17个百分点及0.09个百分点。未来伴随货币宽松,利率下行,公司的融资成本也有进一步下降的空间,最终也将有望传导到利润端,增厚业绩表现。

5·分拆业务上市可期,估值重塑在即

此前年度业绩会上,公司管理层透露禹洲有分拆旗下物业板块上市的计划。同时指出,物业将力争今年年底分拆上市。这也意味着公司的估值也将有望实现重塑,公司治理和资本结构也将得到进一步改善。提振资本市场的信心。禹洲地产后市表现也将具备期待。