下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CIA

来源:中指研究院

2019年全年北京写字楼市场呈现出租赁市场相对低迷、投资市场交易火热的“冰火两重天”状态。租赁市场方面,从2018年下半开始写字楼市场开启了新一轮阶段性调整,逐渐从“业主市场”向“租户市场”过渡,租赁需求疲软,租金和空置承压明显。投资市场方面,2019年北京大宗交易量创历史新高,优质办公物业受到投资者青睐,“商改办”、“酒改办”、“城市更新”等模式频现。突如其来的新冠疫情,在一定程度上加剧了北京写字楼市场的不确定性。

1

2019年写字楼市场回顾

宏观经济

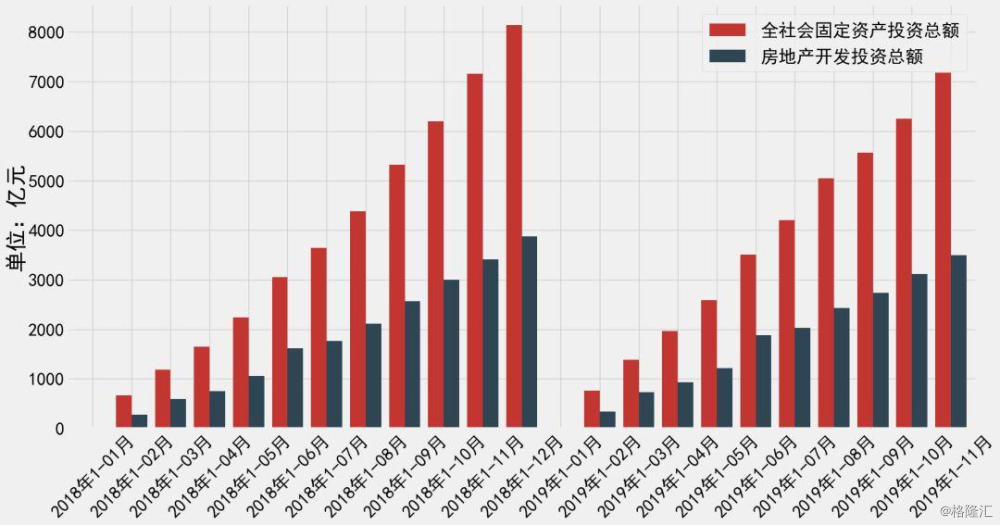

北京市统计局数据显示,2019年北京地区生产总值预计增长6.2%左右。1-11月,全市固定资产投资(不含农户)同比增长0.3%,其中,房地产开发投资增长2.4%。分行业看,租赁和商务服务业增长两倍,卫生和社会工作投资增长61.6%,文化、体育和娱乐业投资增长78.1%,科学研究和技术服务业增长29.8%;分产业看,第一产业投资增长30.5%,第二产业投资下降12.8%,第三产业投资增长0.7%。金融、信息、科技三大优势产业增加值对经济增长的贡献率保持在65%以上。经济尤其是第三产业的提质增效、稳健增长继续支撑和巩固北京写字楼需求的基本面。

图:2018年1月~2019年11月北京全社会固投和房地产开发投资(单位:亿元)

数据来源:北京市统计局、CREIS、中指数据写字楼版

数据来源:北京市统计局、CREIS、中指数据写字楼版

供应和需求

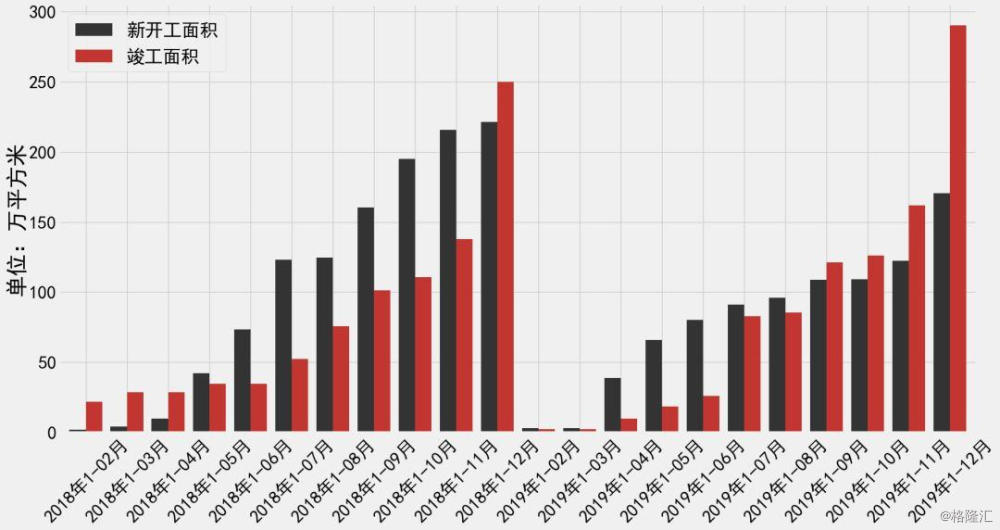

2019年北京写字楼整体市场供需失衡有所加剧。供给方面,2019年全年北京甲级写字楼市场新增供应继2007年和2016年之后又一次突破百万,达102万㎡,全市甲级写字楼总存量攀升至3805万㎡。2019年CBD核心区与丽泽金融商务区供应持续走高,其中CBD区域迎来供应高峰,中信大厦(中国尊)、中国人寿金融中心、正大中心以及亚奥区域的亚洲金融大厦、城奥大厦,丽泽区域的丽泽SOHO等项目相继入市。

图:2018年1月~2019年12月北京写字楼新开工和竣工面积(单位:万㎡)

数据来源:北京市统计局、CREIS、中指数据写字楼版

需求方面,2019年全年净吸纳量较2018年有所下降。从租户的行业分布来看,TMT(科技、媒体、电信)、专业服务业、金融业三大头部行业仍是需求主力,其中不乏大面积的租赁成交,如光大信托租赁太平洋保险大厦10000㎡的写字楼面积,友邦保险租赁居然大厦7600㎡的写字楼面积,互联网独角兽公司美菜网租赁吉祥大厦21282㎡的写字楼面积,通用环球医疗租赁哈德门广场11800㎡的写字楼面积。除上述行业外,大部分中小企业租赁需求趋于谨慎,租赁成交有所减少。

租金和空置

2019年,受经济增速放缓,金融、互联网等头部行业调整与波动等因素影响,企业规模扩张趋于谨慎,新租、扩租动力不足,短期内的供过于求的趋势难以改变,北京写字楼市场整体上面临空置上升、租金下滑的压力。

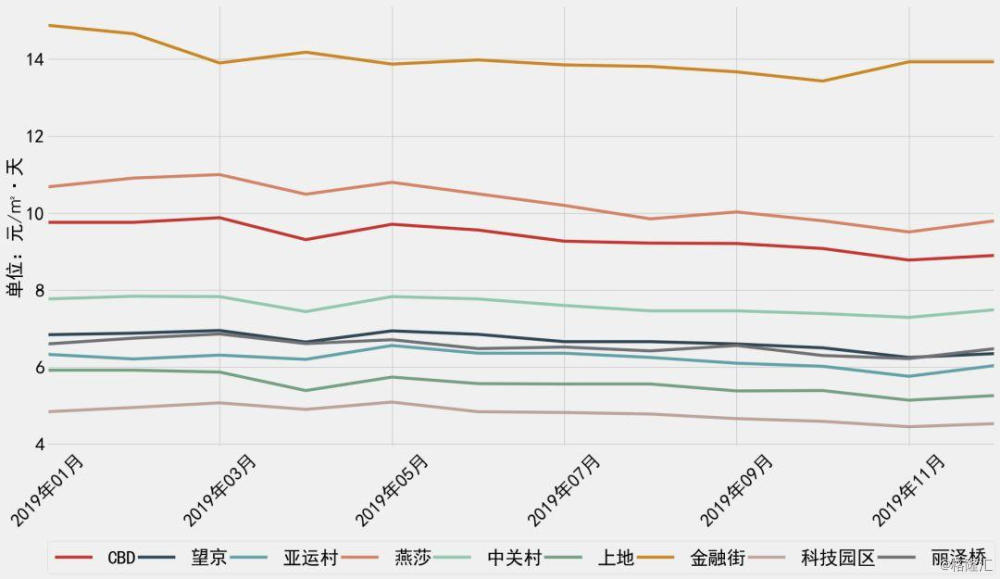

中指写字楼版数据显示,2019年第三、四季度北京写字楼的空置率分别为9.94%和11.83%,呈上升趋势。从区域来看,截止12月底,空置保持高位的三个商圈分别为燕莎、CBD、科技园区和亚运村区域,而上地、金融街的空置率保持相对低位。租金方面,2019年写字楼租金同比下跌7.63%至7.27元/㎡·天。金融街租金达13.93元/㎡·天,为全市最高,其次为燕莎、CBD,分别为9.8元/㎡·天和8.9元/㎡·天。科技园区、上地、亚运村、望京租金相对较低。

图:2019年北京重点商圈写字楼租金(单位:元/㎡·天)

数据来源:北京市统计局、CREIS、中指数据写字楼版

大宗交易

2019年北京投资市场表现活跃,成为写字楼市场的一大亮点。2019年北京大宗交易总创历史新高达866亿元,其中写字楼完成19宗,占比过半,显示出投资者对于北京优质办公资产的投资价值保持乐观。

2019年北京写字楼投资市场主要呈现以下三大特征:第一,随着金融领域的进一步开放和大宗交易市场化程度的提升,外资的投资比重逐步增加。2019年境外机构投资者的投资额占比达到31%,并在近两年保持上升势头。如10月中旬,安联成立合营公司,10亿欧元收购写字楼项目以拓展北京商办市场。第二,互联网等科技公司收购自用表现活跃,连续出现成交大单。如今日头条以90亿元购置中坤广场。第三,受区位、项目稀缺性等因素影响,核心区域的项目改造、城市更新物业关注度高。2019年,北京一些传统的酒店、商业百货类物业进行了“商改办”、“酒改办”,投资额占比近半。

2

2020年写字楼市场展望

宏观经济

北京市政府工作报告指出,2020年北京地区GDP预期目标是增长6%左右,与去年的保持基本平稳。但此次疫情对北京一季度经济的影响显著,第三产业首当其冲,商办市场尤其是零售、娱乐、餐饮、酒店等领域受到波及较大。因此,预计北京GDP增长将会有一定程度的下调。

按照政策规划,北京将集中聚焦发展四个城市功能——政治、文化、国际交往和科技创新中心。政治中心是核心,而其余三个定位都将强化第三产业的发展势头,尤其是科技创新中心的定位将推动金融、信息、科技等重点行业实现增长,利于此次疫情后巩固北京写字楼市场的需求,刺激市场的活跃度回升。

供应和需求

供应方面,受疫情影响,房企投资减缓、施工周期延长,预计2020年一二季度写字楼市场新增供应量将会明显变缓并后延至三四季度,在一定程度上缓解北京写字楼租金和空置率的下行压力。预计2020年,北京市写字楼市场仍将迎来约84万平方米的新增供应,主要集中在CBD以及丽泽金融商务区。

需求方面,在经济放缓、供应持续加码、需求走弱以及疫情叠加下,预计上半年企业对于写字楼的租赁的需求在短期内也会更加谨慎,特别是扩租、换租的需求会有所减少。但疫情过后,下半年仍有反弹的机会。

租户方面,TMT、专业服务业、金融业仍将是租赁主力。随着行业的洗牌和整合,金融科技、5G、云计算、人工智能等领域或将成为写字楼市场的新兴租户力量。另外,生物医药、医疗设备、线上教育、直播、电商类的企业可能会有较大扩张需求。

另外随着中国继续开放金融市场,预计疫情后在华外资金融机构的新增办公需求将有所增加,将会刺激优质办公物业的租赁市场,或将扩大京、沪区域部分高端金融企业聚集的商圈的租赁需求。

租金和空置

面对疫情、经济放缓、新租动力不足及市场供应高峰等多重压力,预计2020年上半年北京写字楼市场空置率将持续上扬,租金水平也将继续面临下行压力,下半年疫情结束后可能会有所缓和。

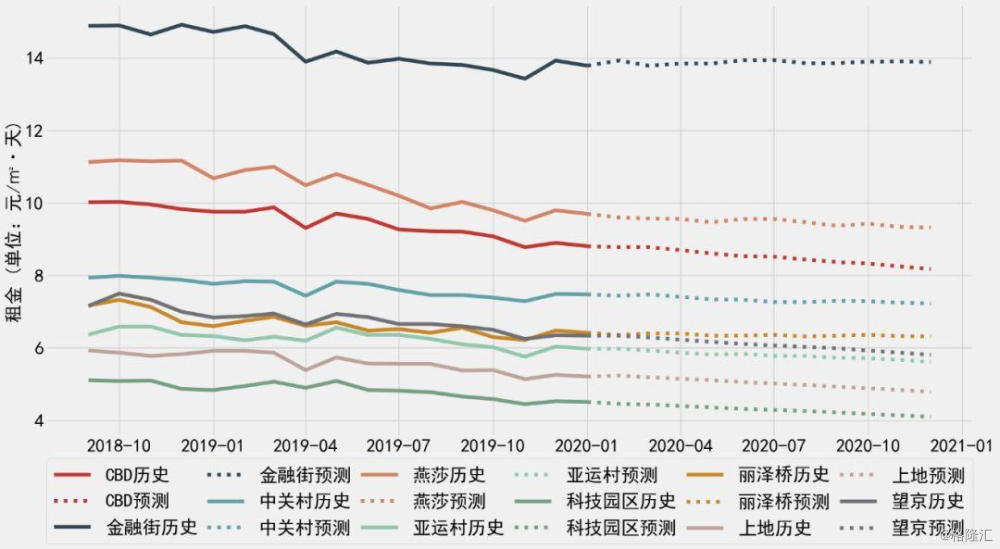

预计到2020年6月份,北京写字楼租金将比当前下跌1.96%,全年预计下跌4.1%。金融街商圈的租金、空置率预计保持平稳,CBD、丽泽桥等商圈将小幅下行,另外互联网、高科技行业的需求有望推升中关村商圈的租金出现小幅上涨。

部分业主方会调整租赁策略,通过免租期、较为合适的租金优惠及折扣条件,减免部分的租金和物业管理费,应对疫情和市场挑战。

图:北京重点商圈写字楼租金走势预测(单位:元/㎡·天)

数据来源:CREIS、中指数据写字楼版

投资市场

北京写字楼市场较为成熟、租金收益稳定、交易流动性强、升值潜力超同类型产品等特点,以及受资产全球配置需求的驱使,北京的优质写字楼项目对潜在投资者尤其是境外投资者具有吸引力,成为投资热点。而本土的很多机构投资者,则对改造增值类办公物业比较青睐。

预计2020年,国内外机构投资者的投资策略相对审慎。资产估值在短期内可能会被压低,因此不乏会出现一些优质资产“抄底”的机会。投资者需要精准把握投资窗口期,聚焦和布局一些位置好,现金流相对稳健,稳定性、安全性更高的成熟项目。

除了北京传统商业中心以外,通州、丽泽等新兴区域也会是未来三年大宗交易的重点区域。由于人才和科技环境等因素影响,中关村商圈的物业项目仍将受投资者关注。

总结和展望

周期性和不确定性是不动产投资的长期规律,此次疫情的出现只是诸多不确定性中一个新的变量。短期看疫情,长期看供需;短期波动,长期企稳。目前来看,北京写字楼市场的企稳回升短期内取决于疫情结束的时机,疫情得到控制之后市场会逐渐恢复常态。从长期来看,写字楼市场面临的供需失衡和同质竞争是市场低迷的根本原因。北京作为金融、互联网、IT等领域头部企业高度聚集的一线城市,抗风险能力强的优质租户占比较高,租户群体规模大,企稳仍将是大趋势,未来市场也将对办公楼宇的运营和物业管理水平,以及应对突发公共事件的能力提出更高的要求。