下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈晓/何凯易

来源:新兴产业观察者

本报告的主要看点

1、考虑“新冠”疫情影响对乘用车一季度短期产销进行测算。

2、通过“非典”对乘用车影响复盘和近期乘用车行业供需库存波动及行业现状分析,测算疫情对乘用车全年终端销量的影响。

3、参考历史数据测算疫情对乘用车、零部件企业全年营收、净利的影响。

基本结论

供给端受明显压制:员工复岗、产线爬坡、物流等需要时间,整车厂到零部件供应商普遍供货压力较大,疫情带来竞争加速。预计一季度乘用车产量同比下降20.8%;全年乘用车产量2014.1万辆,同比下降5.6%。

需求端销售活动短期停滞:经销商、4S店、消费者活动受疫情直接限制,从疫情逐步消退到消费者需求恢复需要一定的过程。预计2020年2月销量同比下降36.4%,一季度销量下降20.0%;疫情后有一定程度需求释放反弹,全年销量2016.8万辆,同比下降6.1%。

复盘“非典”,2003年乘用车处于成长期,2020年已进入成熟期,结合供需和库存分析:1)疫情短期影响主要在一季度,二-四季度有一定程度的需求释放,强度不如非典后;2)预计二-四季度产销在0增长附近波动;长期下私家车对公共交通形成直接替代,疫情一定程度上会刺激私家车消费。

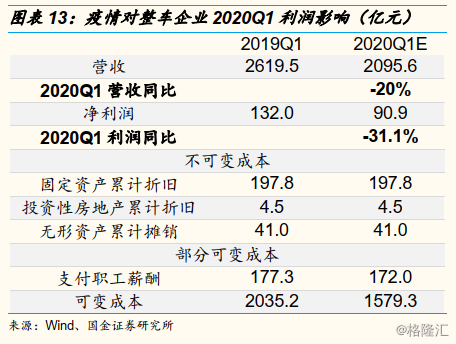

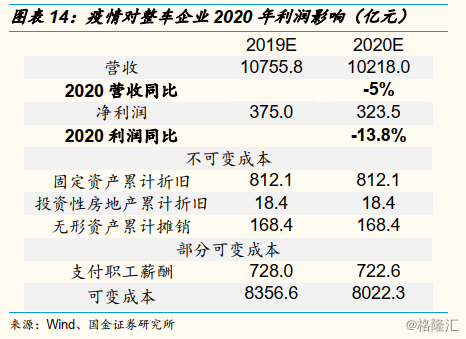

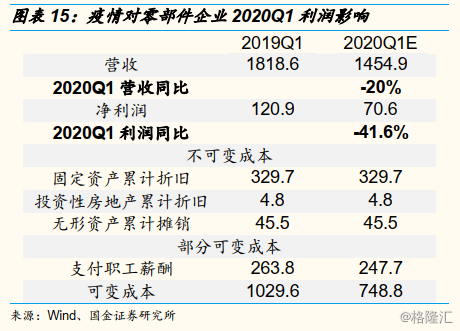

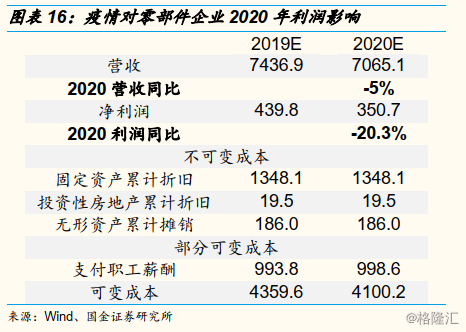

疫情对营收利润影响测算:预计乘用车企业收入端2020Q1同比下降20%,全年下降5%;由于固定成本不能避免,营收下降在利润端影响被放大,且员工薪酬降幅有限,同时考虑一定的减税降费政策,预计一季度净利润同比下降31.1%,全年下降13.8%。零部件企业固定成本比例更高,2020Q1净利润预计70.6亿元,同比下降41.6%。全年同比下降20.5%。

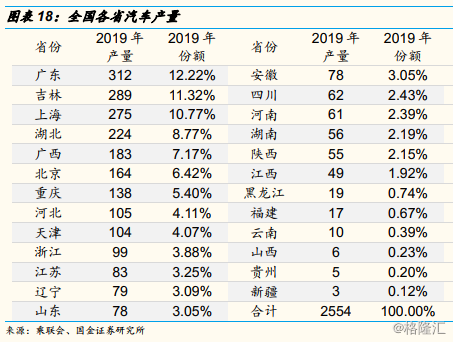

2019年湖北省汽车产量224万辆,占全国8.8%,东风系受主要影响。汽车行业在家办公替代性较低,预计疫情对湖北的影响在2月底逐步恢复;湖北汽车零部件以内外饰及与整车厂关系紧密的零部件企业为主,东风系配套供应链风险较大,核心零部件布局有限。

“新冠”肺炎疫情新增确诊和疑似病例已显现放缓趋势,根据国金证券研究所数据创新中心报告,在诊人数预计2月18日见顶,一线城市功能恢复率在15%-30%,恢复较慢;疫情拖累2020Q1 GDP增长约1.0个百分点,全年0.2个百分点。

投资建议

整车方面,需关注竞争格局,疫情影响下广汽本田或获得更多资源和需求,关注广汽集团(H)。

零部件方面建议关注三个主要方向:1)有日系德系或自主龙头客户;2)向新能源、轻量化、汽车电子发展;3)特斯拉产业链。建议关注华域汽车、星宇股份、三花智控、银轮股份。

风险提示

宏观经济增速放缓,汽车消费需求下降;疫情控制不及预期;供应链子行业竞争加剧。

一、总论

供给端受明显压制:员工复岗、产线爬坡、物流等需要时间,整车厂到零部件供应商普遍供货压力较大,按一季度湖北省40、其他省份54个生产日,复产后湖北按正常产量60%,其他地区按85%估算,2020Q1乘用车产量413.9万辆,同比下降20.8%。全年乘用车产量2014.1万辆,同比下降5.6%。

需求端销售活动短期停滞:经销商、4S店、消费者活动受疫情直接限制,从疫情逐步消退到消费者需求恢复需要一定的过程。假设延期复工期间销量为0,从2月10日起区分乐观、中性和保守三种条件进行情景分析,2020年2月销量分别同比下降18.2%、-36.4%和-54.6%。2020Q1分别同比下降16.8%、20.0%和26.2%。

复盘“非典”对汽车需求的影响,在中长期(年度),影响乘用车需求的主要是宏观经济和行业发展周期因素。2003年乘用车处于成长期,2020年已进入成熟期。此外结合乘用车2018年以来的供需和库存分析,中长期有以下两点判断:1)疫情短期影响主要在一季度,二-四季度会有一定的需求释放效应,但不如2003年“非典”时期强;2)2019Q3开始的产销好转可能持续,但叠加疫情影响,预计二-四季度产销在0增长附近波动,且长期来看,私家车对公共交通形成直接替代,疫情在一定程度上会刺激私家车消费。

年度销量测算:沿用3.2节短期需求分析的三种情景,并参考2003年“非典”一定程度上促进私家车销量的因素:乐观情形,2020年乘用车终端销量2050万辆,同比下降4.6%;中性情形,销量2016.8万辆,同比下降6.1%;保守情形,销量1967.9万辆,同比下降8.4%。

疫情对营收利润影响测算:2020Q1整车企业由于营收下降,不能避免固定成本,并且员工薪酬降幅也有限,此外由于各地政府对企业有减税降费政策,预计净利润90.9亿元,同比下降31.1%。全年下降13.8%。相比整车企业,零部件企业虽然净利率更高,但固定成本比例高得多,因此营收下降对零部件企业的利润影响会更高。2020Q1零部件企业同样由于营收下滑、固定成本不能避免以及员工薪酬降幅有限,同时也有部分税费减免,净利润预计70.6亿元,同比下降41.6%。全年同比下降20.5%。

2019年湖北省汽车产量224万辆,占全国8.8%;东风系受主要影响,即东风自主、神龙、东风本田、东风雷诺、东风日产,上汽通用也有部分产能在武汉地区受影响。按规定全省各类企业复工时间不得早于2月14日,汽车行业是集中生产行业在家办公替代性较低,预计疫情对湖北汽车行业生产的影响在2月底逐步恢复。此外湖北省有较多的汽车零部件工厂,配套零部件以内外饰及线束车身、底盘、结构件等与整车厂关系紧密的零部件企业为主,核心零部件在湖北布局有限。

“新冠”肺炎疫情新增确诊和疑似病例已显现放缓趋势,治愈病例呈加速增长趋势,病死率稳步下降,大多数指标有向好趋势。根据国金证券研究所数据创新中心修正SIR模型,疫情发展:预计在3月底4月初疫情基本结束;新增确诊数量在2月7日左右达到峰值;预计疫情拖累2020Q1增长约1.0个百分点,全年0.2个百分点。

在疫情影响下,短期产销不乐观,中长期可能刺激私家车消费,对公共交通形成替代。乘用车企方面需关注竞争格局,东风本田近半产能在湖北,受影响较大。由于广汽本田较多车型与东风本田是“姊妹”关系,从而可能获得更多资源和需求,并且广汽部分日系车型今年上半年更新国六新款,同时需关注新GS4销量能否降低自主品牌亏损。建议关注广汽集团(H)、吉利汽车、长城汽车。

零部件方面建议关注三个主要方向:1)有日系德系或自主龙头客户,维持大客户保证营收和利润。建议关注华域汽车、敏实集团、福耀玻璃;2)向新能源、轻量化、汽车电子发展,建议关注星宇股份、伯特利、爱柯迪、德赛西威;3)特斯拉产业链。特斯拉加州工厂MODEL Y正在量产爬坡,预计一季度末交付,年中3+Y达到50万产能。上海工厂明年预计3+Y产量在30万辆以上。旭升股份、拓普集团对特斯拉单车价值高,业务占比高,有直接带动作用;看好三花智控、宏发股份、银轮股份等有核心竞争力且同时获得全球车企订单的零部件供应商,三花智控的阀泵类产品不单靠特斯拉,也有大众、戴姆勒、宝马订单,短期汽车业务占比稍低,一旦新能源上量,占比将提升,估值也会提升,三花智控和银轮股份都有从零部件供应商升级到系统供应商的潜力。

二、疫情对乘用车供给的影响

2.1、车企不同程度延期复工

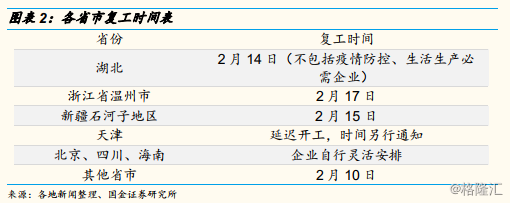

为应对疫情,国务院延长春节假期至2月2日,各省市纷纷发布延期复工通知。根据乘联会报告,全国25个汽车生产省市,除新疆外,均发布了全省或者部分城市的延迟复工通知,全国汽车生产业处于延期复工状态。根据公告,大多数省市规定复工时间不得早于2月10日,而正常复工时间是1月31日。

各家车企根据所在地疫情情况制定了不同复工时间表。其中在受疫情影响影响较严重的湖北地区,神龙汽车定于2月14日开工,而东风集团则暂时未确定复工时间,需视疫情防控情况而定。特斯拉CFO预计上海工厂Model 3的产量提升将延后1-1.5周,延迟复工将对特斯拉2020年第一季度的盈利情况造成“轻微影响”。其他地区车企大多定于2月10日复工。

除了整车企业之外,汽车零部件企业也延缓复工。详情参考5.2节湖北地区零部件企业。

2.2、短期供给受延期开工直接影响

今年2月份正常有20个工作日,受疫情影响目前大多数省份是15个工作日,湖北为11个工作日,由于湖北受疫情影响严重,各地“封城”尚未解除,员工返回受限,保守估计湖北2月底才能恢复正常生产,而湖北是汽车产业大省,2019年汽车产量224万辆,对整体产量会造成一定的影响。

根据中汽协产量数据,过去5年第一季度月平均产量与全年平均产量基本一致,假设无疫情情况2020年一季度59个工作日,目前按湖北省40个工作日,其他省份54个工作日计算。其中,春节前16个工作日按正常产量,停工期间产量为0,复产后(湖北24工作日,其他地区38工作日)仍会受员工不能按时返回及短期需求下滑的影响,湖北按正常产量60%,其他地区按85%。按上述条件估算2020年一季度乘用车产量413.9万辆,同比下降20.8%;2-4季度产量会在疫情结束后逐步恢复甚至存在提升产量的情况,预计全年乘用车产量2014.1万辆,同比下降5.6%。

三、疫情对乘用车需求的影响

3.1、乘用车短期需求受疫情影响较大

由于短期供给和需求受压制的核心原因是疫情,目前经销商、4S店以及消费者活动都受到了疫情的直接影响,从疫情逐步消退到消费者需求恢复需要一定的过程。我们按以下假设对短期需求做测算:

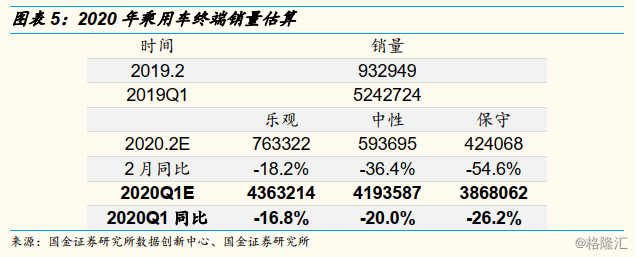

2019年春节为2月5日,2020年为1月25日。今年原本一季度1-3月分别有24、29和31个销售日,目前分别为23、20和31天。我们假设延期复工销售日销量为0,从2月10日到不同条件下需求恢复日期的销量不同条件下有所区别:乐观情形下2月剩余销售日日均销量为去年年后的90%;中性情形下2月剩余销售日日均销量为去年的70%;保守情形下2月剩余销售日日均销量为去年的50%,同时3月份日均销量为去年的90%。

根据测算,我们看到由于销售日减少及日销量减少,中性情形2月终端销量67.9万辆,同比下降约36%。2020Q1终端销量,乐观、中性、保守情形下分别同比下降16.8%、20.01%和26.22%。

3.2复盘“非典”对汽车中长期销量的影响

疫情对乘用车需求的中长期影响可以参考2003年“非典”以后的销量情况,但只是参考核心影响因素,而非照搬结论。

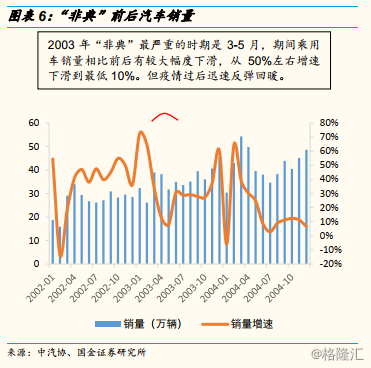

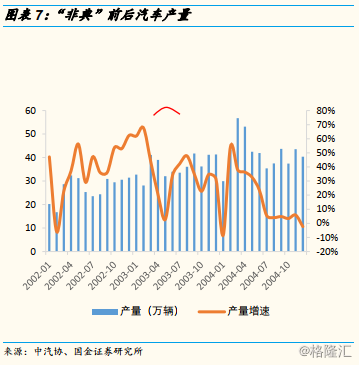

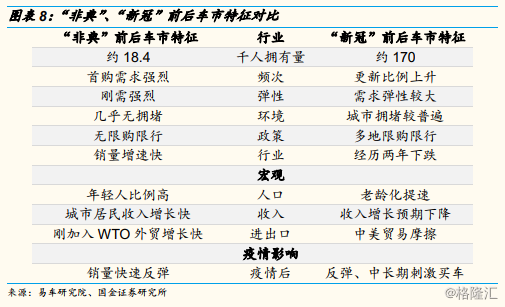

回顾2003年“非典”前后的行业情况,2003年“非典”最严重的时期是3-5月,期间乘用车销量相比前后有较大幅度下滑,从50%左右增速下滑到最低10%。但2003年我国汽车千人拥有量仅18.4辆,限购限行及拥堵情况都尚未出现,人口结构健康,购车主力年轻人首购需求强烈,乘用车行业处于成长期,因此即使3-5月受疫情冲击,全年销量增速仍达到33%。

2020年,车市刚经历2018-2019年连续两年销量下降,两年合计下降约14%,汽车千人拥有量在170辆左右,购车主力年轻人比例下降,限购限行和拥堵现象比较严重,乘用车发展逐步进入成熟期。

综合以上分析,我们认为在中长期(年度),影响乘用车需求的主要是宏观经济和行业发展周期因素。2003年乘用车处于成长期,2020年已进入成熟期,本节将利用周期分析法对2020年乘用车所处周期进行分析,并参考3.1节中性情形对全年销量进行情景分析。

3.3、乘用车周期分析

从产销周期看,2018年以来分为三个阶段:

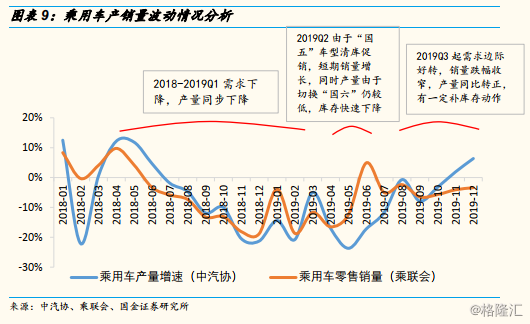

1)2018-2019Q1排除春节影响,乘用车产销增速从增长10%左右逐步下降到约下滑20%,这个区间内需求下降,生产端也随之下降,即使如此渠道库存仍处高位,预警指数持续位于警戒线上方,并创出新高。该阶段乘用车行业比较萧条,上市公司PE持续回落,最低到13倍,营收表现也较弱,形成戴维斯双杀;

2)2019Q2由于部分地区排放标准切换,“国五”车型清库促销,形成短期的销量增长,最高达到同比增长5%。同时由于切换“国六”标准车企产量较低,销量大于产量在短期较快速地实现去库存,渠道预警指数下降达到近50%。但由于促销降价幅度较大,车企营收利润并未出现好转,估值水平维持在较低水平;

3)2019Q3起,乘用车销量跌幅收窄,需求边际上有所好转,产量随之同比转正,有一定的补库存动作。此时经历较长期去库存,预警指数虽然仍处于警戒线上方,但有所下降,库存情况比较健康,营收增速出现转正拐点,而估值水平也随之好转,最高约22倍。

虽然有疫情的短期影响,但由于宏观经济情况和行业发展阶段并未发展根本变化,因此我们认为中长期会有以下两点判断:

1)疫情短期影响主要在一季度,二-四季度会有一定的需求释放效应,环比增速将恢复,但不如2003年“非典”时期强;

2)2019Q3开始的需求边际好转和车企小幅补库存可能持续,但叠加疫情影响,预计二-四季度销量将在0增长附近波动,且长期来看,私家车对公共交通形成直接替代,疫情在一定程度上会刺激私家车消费。

3.4、年度销量测算

在年度的时间跨度,影响乘用车销量的核心因素是宏观经济和居民收入水平。对2020年度销量测算,沿用3.1节三种情形,并对2-4季度销量进行情景分析。

参考2003年“非典”后汽车销量增长有需求反弹和疫情一定程度上促进私家车销量的因素,二-四季度设置的三种情景分别为2019年基础上:乐观:同比下降1%;中性:同比下降2%;保守:同比下降3%。综合测算结果如下:乐观情形,2020年乘用车终端销量2050万辆,同比下降4.6%;中性情形,销量2016.8万辆,同比下降6.1%;保守情形,销量1967.9万辆,同比下降8.4%。

四、疫情对于汽车行业营收、利润影响

4.1、疫情对乘用车行业营收影响

根据2.1节图表2,车企普遍在2月10日复工,相比正常情况的1月31日,延期9天,占一季度92天时长的10%左右。同时考虑到即使复工也有员工由于“封城”等政策不能按时到岗,结合2.1节和3.1节对产销量的测算,我们预计在疫情影响下乘用车企业收入端2020Q1同比下降20%,全年下降5%。

4.2、疫情对乘用车行业利润影响

疫情对乘用车企业利润影响在4.1节营收的基础上主要增加:1)员工工资支出;2)各类折旧摊销费用两类因素的影响。其中,员工工资在休假期间(包括延期复工)按2019年的70%计算,各类折旧摊销费用属于固定成本,按2019年为基准计算。

由于固定成本无法避免,因此疫情造成的营收下降在利润端会被放大。根据测算,2020Q1整车企业由于营收下降,不能避免固定成本,并且员工薪酬降幅也有限,此外由于各地政府对企业有减税降费政策,预计降低所得税率9pct,并且可变成本下降3%,综合以上条件净利润预计90.9亿元,同比下降31.1%。全年所得税率下降2pct,利润预计下降13.8%。

疫情对整车企业利润水平会有较大影响,全年整车企业利润水平仍需关注疫情结束后的销量情况。此外,湖北地区的整车企业受影响的时间至少在13天(其他地区为9天),并且即使复工后也需较长时间才能恢复产能,受到的影响比整车企业整体更大。

4.3、疫情对汽车零部件行业营收和利润影响

疫情对零部件企业营收的影响可参考整车部分,对利润影响同样需关注员工工资和各类折旧摊销费用两类因素,但结构上与整车有所不同。

相比整车企业,零部件企业虽然净利率更高,但固定成本比例高得多,因此营收下降对零部件企业的利润影响会更高。假设零部件企业营收下降10%,延期复工期间职工薪酬为2019Q1的60%,2020Q1零部件企业与整车类似同样由于营收下滑、固定成本不能避免以及员工薪酬降幅有限,同时也有部分税费减免,所得税减免7pct,可变成本下降18%,净利润预计70.6亿元,同比下降41.6%。全年所得税减免2pct,可变成本下降1%,净利润预计同比下降20.5%。

根据上述测算,零部件企业由于固定成本较高,受营收冲击的影响更大。特别是处于湖北及规模较小抗风险能力较弱的部分零部件企业,可能由于工资、租金等原因,现金流出现危机,需要通过政府、银行、企业、供应商、客户等各方协作渡过难关。

五、疫情对乘用车影响-地区维度(湖北地区)

5.1、湖北地区整车企业

据乘联会统计,2019年湖北省汽车生产量224万辆,占全国的8.8%,位列全国第四。而此次疫情湖北省最严重,按规定全省各类企业复工时间不得早于2月14日。

武汉是此次疫情“发源地”,并且是湖北乘用车产能集中的地区。其中,响应湖北省的要求,神龙汽车表示正式复工时间不早于2月14日。本田(中国)相关负责人表示,东风本田复工时间暂定为2月14日,此外,东风雷诺、东风乘用车等也都相应推迟了复工时间。

n 据统计,2019年仅武汉市乘用车产能在250万辆左右(产能与产量直接差异说明部分企业产能利用率不高),该部分产能受疫情影响较大,虽然2月14日复工,但是目前全省均处于“封城”状态,不论从湖北出发或外省到湖北,一般要求在家“自我隔离”14天,而汽车行业是集中生产的行业在家办公的替代性较弱,预计疫情对湖北车企生产的影响到2月底才能逐步恢复。

5.2、湖北地区零部件企业

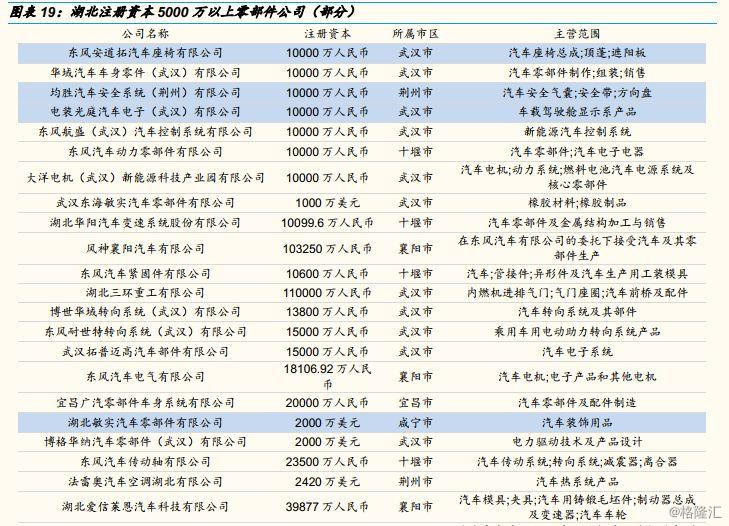

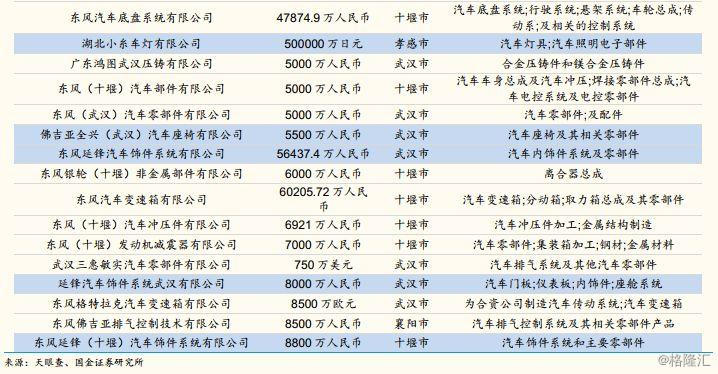

湖北地区有较多汽车零部件工厂,比如伟巴斯特(天窗供应商),江森控(座椅供应商)、TRW(安全气囊)、马勒(滤清系统)等,此外博世、德尔福、法雷奥、弗吉亚、伟世通、安波福等国际主流零部件企业也在武汉拥有生产基地。推迟复工在一定程度上影响其他地区工厂的产能,也有一定程度断供风险。例如2月4日,韩国现代汽车宣布,由于新型冠状病毒爆发导致零部件供应中断,该公司将暂停在韩国的生产,此次停产的主要原因是现代汽车在中国大规模采购的汽车零部件线束出现短缺。据路透社报道,现代汽车在韩国的大部分工厂将从2月7日起全面停产,部分生产线预计将在2月11日或2月12日重新开工。

总结湖北省零部件公司有以下特征:1)东风系零部件公司在湖北布局广泛,需关注东风系车企的供应链安全情况;2)从湖北规模较大零部件企业主营业务和股东情况看,配套零部件以内外饰为主(图中标蓝色为内外饰相关公司);其他与对应整车厂关系紧密的零部件企业及整车会受延期开工影响,核心零部件在湖北地区的布局有限。

六、疫情发展情况

6.1、新型冠状病毒感染的肺炎疫情发展情况

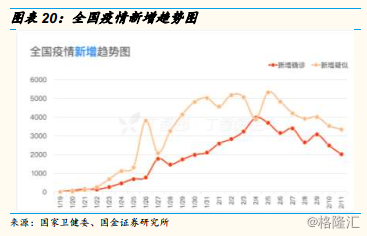

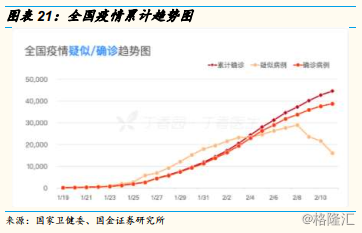

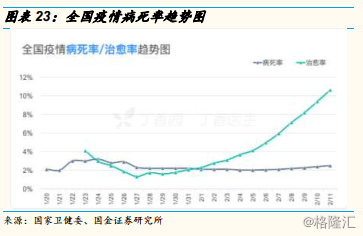

截止2月12日15时,新型冠状病毒感染的肺炎合计确诊44747例,疑似16067例,死亡1115例,治愈4807例。从新增趋势上看,新增确诊和疑似病例已呈现显著放缓趋势。从死亡、治愈趋势图看,治愈病例呈加速增长趋势,已远超死亡病例,全国和湖北病死率均保持平稳,大多数指标有向好趋势。但仍需关注“返工潮”影响下一二线和其他人口流入多的城市新增病例。

6.2、疫情发展展望

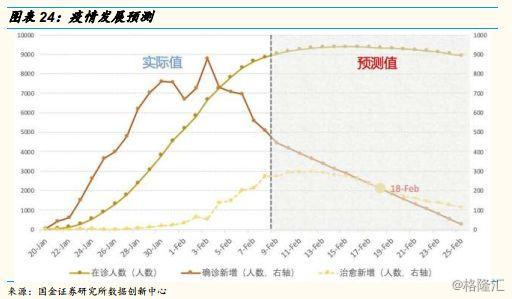

根据国金证券研究所数据创新中心报告,有以下主要结论:

1、疫情发展:2 月 18 日左右,全国(不含湖北)单日新增治愈人数将超过单日新增确诊人数,即在诊人数见顶。湖北单日新增确诊人数大概率已经见顶,但是湖北医疗资源严重匮乏,高位反复可能仍将持续一定时间。

2、下阶段关注重点:一线城市的城市功能的恢复进度。使用“人口恢复率”、“交通恢复率”和“基本生活恢复率”指标测算城市功能的恢复进度,一线城市中北京承担首都功能,“交通恢复率”较高。其余各城市各项指标在 15%-30%区间,回升趋势较弱。表明城市功能的恢复较缓慢。

3、经济影响:预计疫情拖累2020Q1GDP增长约1.0个百分点,全年0.3个百分点。分一、二、三产业看,对工业生产的负向影响较大。8个工作日推迟导致第二产业增加值增速损失13%;疫情影响下,2020Q1第二产业增加值当季同比减少0.75%;估算工业生产将对2020Q1实际GDP产生0.3个百分点的负向影响,但考虑到逆周期政策对冲0.1%,负面影响减少至0.2%。

六、投资建议

整车方面,在疫情影响下,短期产销不乐观,中长期可能刺激私家车消费,对公共交通形成替代。乘用车企方面需关注竞争格局,东风本田近半产能在湖北,受影响较大。由于广本较多车型与东本是“姊妹”关系,从而可能获得更多资源和需求,并且广汽部分日系车型今年上半年更新国六新款,同时需关注新GS4销量能否降低自主品牌亏损。建议关注广汽集团(H)、吉利汽车、长城汽车。

零部件方面建议关注三个主要方向:1)有日系德系或自主龙头客户,维持大客户保证营收和利润。建议关注华域汽车、敏实集团、福耀玻璃;2)向新能源、轻量化、汽车电子发展,建议关注星宇股份、伯特利、爱柯迪、德赛西威;3)特斯拉产业链。特斯拉加州工厂MODEL Y正在量产爬坡,预计一季度末交付,年中3+Y达到50万产能。上海工厂明年预计3+Y产量在30万辆。旭升股份、拓普集团对特斯拉单车价值高,业务占比高,有直接带动作用。同时看好三花智控、宏发股份等,三花的阀泵产品不单靠特斯拉,也有大众、戴姆勒、宝马订单,短期汽车业务占比稍低,一旦新能源上量,占比将提升,估值也会提升。三花和银轮股份都有从零部件供应商升级到系统供应商的潜力。

七、风险提示

宏观经济增速放缓,汽车消费需求下降,产销量低于预期风险。当前我国经济面对复杂的国内外形势,与美国贸易摩擦存在较大不确定性,国内宏观经济下行压力较大,需求端压力明显,可能带来汽车销量增长大幅低于预期。

疫情控制不及预期。虽然目前新增确诊和疑似病例有放缓趋势,但随着返程高峰的临近,人员流动加快,疫情发展不排除出现反复,可能拉长对汽车产业链产销的影响时间。

补贴政策扰动,新能源汽车产销量大幅低于预期。2020 年补贴政策尚未落地,可能导致 2020 年新能源汽车产销量大幅低于预期。

供应链子行业竞争加剧。车市持续低迷,整车企业竞争压力传导至零部件,带来供应链公司的压价超预期,影响公司盈利。

各地鼓励汽车消费政策细则实施效果不确定性风险。随着先前购置税优惠政策退去,新的刺激尚存在不确定性,在于政策细则的不确定以及实施效果的不确定性。