下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

久旱逢甘霖,自2017年末的上一轮融资之后,洋码头终于再获融资。

D轮融资的投资方为新浪微博,用洋码头创始人曾碧波的话来说,就是新浪微博多了一条变现的路径,洋码头也多了一个引流的渠道,似乎双方是一拍即合。

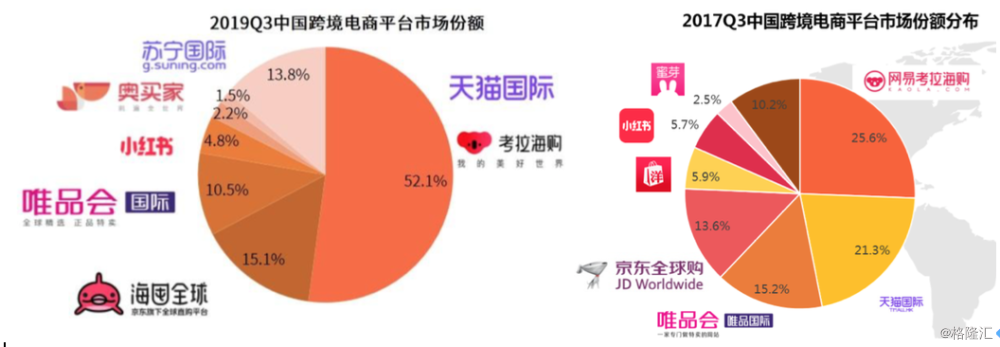

洋码头作为一家跨境电商,可对标企业包括小红书、考拉海购等,尽管海淘用户规模在连年增长,但巨头的入局,让这个赛道一再重现马太效应。近三年来,原本排名行业第五的洋码头,市场份额不断降低,从5.9%降到了如今不足1.5%。

2019年Q3与2017年Q3跨境电商市场份额对比(图片来自艾媒咨询)

行业格局对洋码头而言,情况不太妙。

缺的是流量?

据曾碧波透露,2019年黑色星期五,洋码头海淘直播客单价达1860元,直播间人群下单购买率超过50%,有超过数万消费者直播间内消费金额超过万元,洋码头在2019年的全年盈利达到880万元,是所在行业唯一一家全年盈利的公司。

这一盈利显然不是由平台买手服务实现——按照行业普遍10%的毛利率,洋码头的注册买手交易服务费大于3%、精准营销推广费率则在5%以上,粗略也按照10%的费率计算,即便是毛利880万元,也需要8.8亿的销售额支撑。然而就算用户量接近1亿的小红书,全年销售额也不过是十多亿的量级。

洋码头的利润还可能来自旗下贝海国际的转运业务,贝海国际主要服务于洋码头平台上的买手,以此盈利。据不少使用者描述,贝海国际运费较低,但通常会主动报税(其他平台多为被动),一来一去就把优惠抹平了。

也有用户认为,这种“报税”伎俩是贝海国际的惯用手段,有的包裹可能被海关免税,但仍然被收取“税费”,直接被算作了贝海国际的营收。

购买、转运是用户在洋码头上做得最多的两个动作。然而,对于一个海淘用户而言,要先种草(培育需求)再拔草(解决需求),没有内容因而无法内生流量的洋码头一直以来没有形成闭环,流量是不断流失的。

新浪微博的加入,大概率能够帮它补上这个缺口。

其实在互联网领域,流量与变现的结合早已不是新鲜事,远一点的有腾讯和各类游戏工作室的合作,近一点的有大众点评与美团的合并。

只有流量无法变现,和只会变现却无人问津,本质上都是一样的烦恼。

对于洋码头用户量的数据,目前我们只找到了官网上的一行小字,“截止2017年第三季度,洋码头用户数达4800万”,如果不是公关人员的疏忽,那么唯一的解释就是从2018年开始,洋码头的数据增长就乏善可陈了。

打开洋码头APP,产品展示是最大的主线,电商特色突出。产品界面对购物者比较友好,可以直奔主题搜索某款产品,但要单纯在平台上瞎逛,这款APP基本上就留不住人了。

且不说什么值得买这类纯导购式平台,我们就拿业务最相似的小红书与洋码头对比,翻开小红书APP,打开就是主播内容的照片流,内容中再插入相关的购买链接。即使不产生购买行为,用户在小红书上的逗留时间也更久,逗留时间长,自然就可能实现购买。

薛定谔的真假

因为洋码头本质上是一个代购平台,平台上所谓的“买手”均为代购者。

所谓代购,是由海外奢侈品牌的定价差异和中国大陆的关税政策催生出的一类职业。无论是人肉搬运、海外直邮还是找批发公司供货,代购都是在灰色地带游走,通过避税、折扣抢货、异地定价来赚取差价,也有一些代购会转卖高仿产品来赚取更丰厚的利润。

高仿产品供货商通常会寻找与正品相同的皮质、五金件,对正品进行复刻,生产成本不足专柜价的10%,溢价一倍转给下游代购,一层层加价之后,仍然有利可图。坊间流传“A级高仿”甚至能在专柜以假乱真。

消费者通常不具备识别高仿的能力,只能用发货地址、购买小票等信息进行验证。这些也可以伪造,小票和刷卡凭证全套下来,20元可以搞定,甚至连海外的购买视频也可以几十块买来,明码标价。

高仿产品和原版产品相比,无非是一些工艺上说不清道不明的细节差异,等消费者拿到了货,又很难验明正身。

部分行为违规甚至违法,加上高仿交易猖獗,生生把代购逼成了一种熟人间的生意。平台无论做出什么样的安排,都无法让消费者打消疑虑,也无法彻底杜绝自称代购实则售假的卖家。

洋码头要求买手提供海外合法身份和居住信息,也会通过贝海国际追踪货源地,但买手下有对策,找到一位在海外居住的朋友提供信息,并将货品寄到当地,兜一圈再“卖”回来,就能轻松“洗白”产品身份。

在这种环境下,熟人间的信任才能成就卖家的信誉,卖家个人的信誉才是代购界的金字招牌,有了信誉在微信朋友圈也可以带货,电商平台反而不那么重要了,攒起了粉丝量,导流到自己的微信号,还能省下一些平台服务费。

但除了信誉,代购买卖的成交,是建立在诱人的价差上的,一旦税率出现大的变化,或关税放行变严,代购不再有压倒性的价格优势,一切又将重新洗牌。两年前,一个学生代购身背八百多万货值的手表被中国海关查扣,他恐怕比谁都懂得这个道理。

因此,代购少有做到很大规模的,很多代购赚完第一桶金就转行了。而随着各个港口城市划片建设起保税区、自贸区,电商巨头与海外品牌联合开设网上旗舰店,“正规军”的崛起正在进一步挤压代购的生存空间。

这几年,代购的风靡让从业者和平台并没有捞到多少,却让品牌方成了最大的受益者——代购们让这些品牌进入中国市场,当消费者达到一定规模时,有折扣、有售后的官方渠道就建立起来了,已经被充分教育的消费者们,自然首选免税/有折扣的官方渠道。

毕竟,比起冒着过敏发炎却投诉无门的风险,用70%的价格买一个薛定谔的正品,大多数人还是比较能接受用90%的价格买一个100%的正品。

转型窗口期

不过,代购这个职业也并不会很快消亡,只要有足够的富人能够接受,奢侈品品牌在中国的定价就会不断高企。

因为产量有限,大多数奢侈品牌都只需要一小撮人能买得起奢侈品,价格只是一个筛选门槛。

那么到底定价多少合适?这就要说到贫富分布的情况了,2008年中国的基尼系数曾一度高达0.491,随后出现“七连降”,在2016年又反弹到了0.465,对比欧盟2018年为0.31,算是偏高,也就是说贫富差距相对比较大。

而国内又有大量炫耀性消费,相对不那么理性,更加推高了人们对奢侈品的需求。这种情况下,奢侈品牌自然要将定价抬高,让一小部分富人能接受,既要确保卖得出去,又要不会断货。

当然还有消费税、增值税、关税带来的价格差异,以化妆品税率为例,消费税为15%,增值税为13%,关税(最惠国)为5%,合计33%,单是通过直邮或人肉带回的方式避税,就能给产品打个七折。

只要有这种空间在,代购和假货,这种夹缝中的职业就会像野草一样,春风吹又生。

而这,也给洋码头们留下了一些生存的窗口期,只是转型并找到阳光下的出路,恐怕还需时日。

套用茨威格形容玛丽王后的一句话来说——

她那时候还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。