下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:丁祖昱评楼市

2019年,政策调控持续、行业增速放缓、市场不确定性延续。在房地产市场步入调整期之际,房企总体战略以谨慎、求稳为主,目标增长率进一步放缓。

“丁祖昱评楼市”年度发布会上我曾表示:房企一味追求全口径销售规模的时代已经过去。房企面对行业洗牌必须全面升级,从“一枝独秀”到“十项全能”,未来在企业规模发展的同时,行业对业绩高质量增长将给予更大关注。

除了融资能力之外还需要五项专业能力,即投资能力、产品能力、开发能力、营销能力和服务能力,如果每一项都比标准分数高10%,连续五项会比标准企业平均水平高更多,高出的部分最终会也体现在融资成本下降上。千万不要小看这几项,每一项做好就能比同行好很多。

此外,还需四项企业内部管理能力,一项是组织架构,一项是人力资源,一项是激励模式和机制,最后是企业文化。

事实上,整个企业的管理能力最终体现的是“外在”和“内在”的最核心要素,“对外”是每家企业区别于其他企业的核心亮点,“对内”是对员工的聚拢,是在一起共同奋斗的能力。

这十项能力加在一起,才能带来未来十年中国房企的全面提升。

目前有多家房企调整了经营战略,收缩多元化业务、聚焦主业发展。我认为,当前市场环境下,无论是对于房企还是旗下的物管板块而言,借力资本市场、回归产品本质、提升增长质量及综合竞争力或将成为行业发展关键。

01

市场不确定性依旧,房企求稳为主

自2018年下半年,房地产市场步入调整期,房企去化和回款承压。2019年,市场不确定性延续,在政策调控持续、行业增速放缓的背景下,为适应市场调整、防范市场风险冲击,房企总体战略仍以谨慎、求稳为主。

2019年全年,TOP100房企的累计权益销售金额同比增长6.5%,不及2017年的40.5%和2018年的35.1%。

虽然四季度之后,房企加快供货、加大营销力度,冲刺全年业绩,但市场整体去化率水平处于相对低位,房企业绩提升主要依靠供货增长来实现。

当前市场形势下,房企抓销售、促回款是抵御市场风险的第一要务。

02

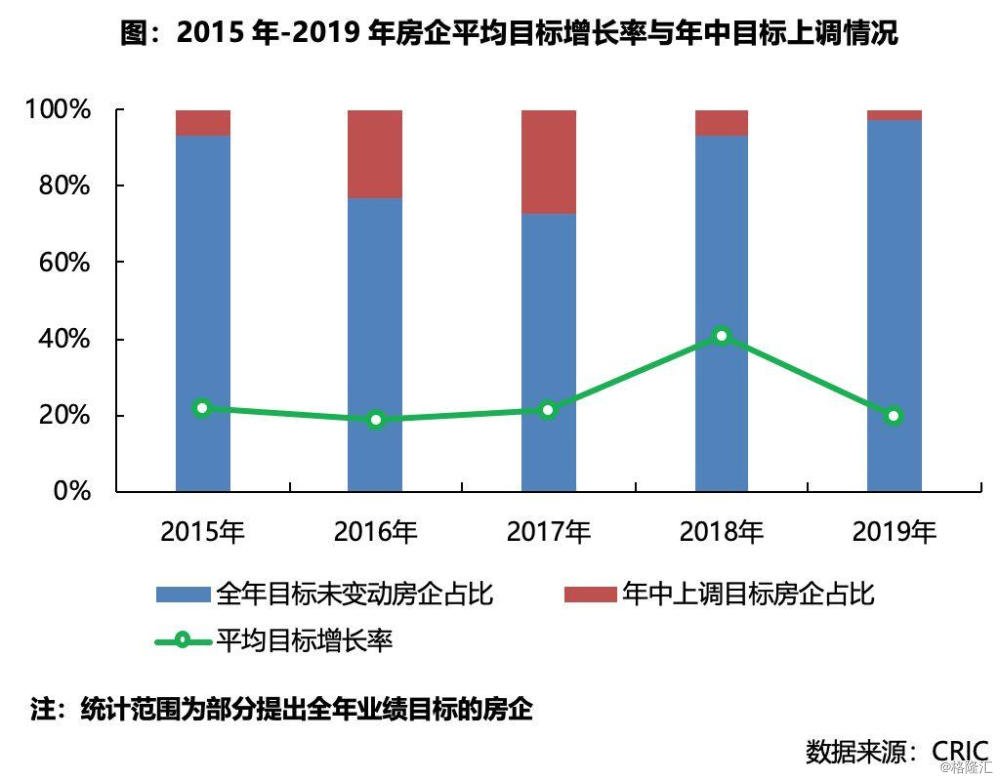

房企整体目标增长率进一步放缓

2019年,在中央强调房地产市场维稳发展、调控监管趋于常态,同时行业增速放缓、市场热度降温的背景下,房企在业绩目标的制定上普遍趋于谨慎,房企整体的目标增速放缓。

在年初公布全年目标的房企中,超6成房企将业绩目标的增幅控制在20%以下。同时,2019年房企整体的目标增长率均值由2018年41%的高位回落至20%。

2019年内以来仅宝龙一家房企在年中上调了业绩目标,行业调整期下规模房企目标制定趋于谨慎。

03

房企借力资本市场成为共识

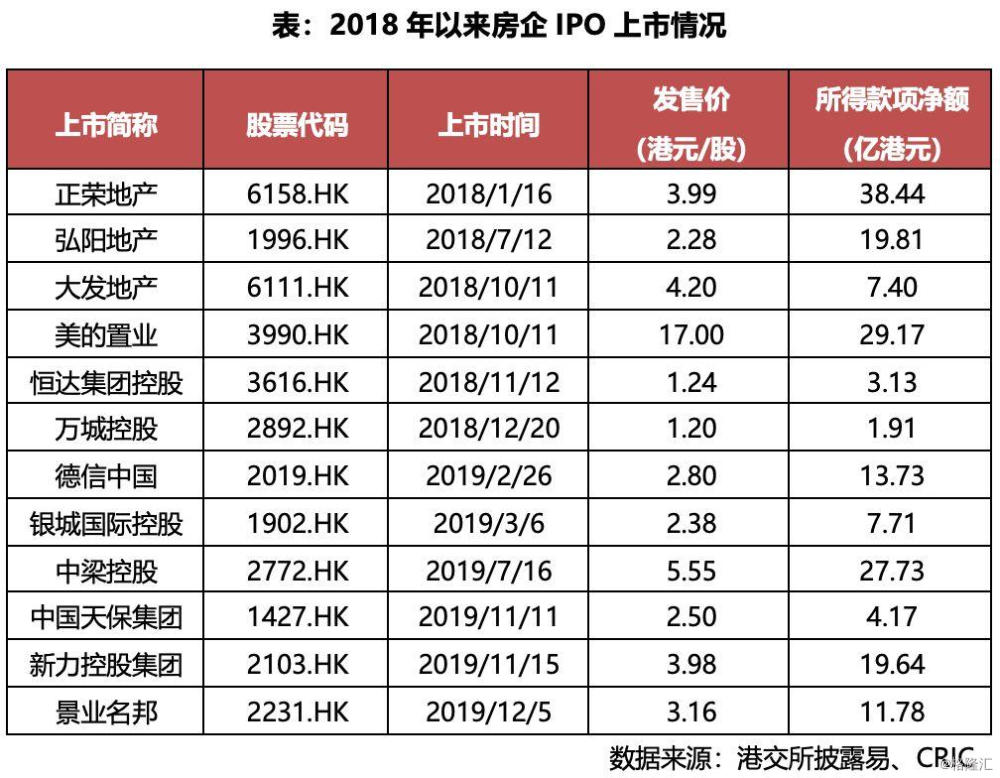

2018年,正荣、弘阳、大发、美的置业等6家房企相继赴港上市,掀起新一轮的上市潮。2019年上市热度延续,德信、银城、中梁、新力等房企均已成功IPO上市,新上市房企数量继续保持在高位。

可见,当前市场形势下,借力资本市场谋求更好的发展,成为大多数房企的共识。

尽管上市房企在融资渠道、品牌影响力等方面具备一定的优势,但当下政策调控不放松,融资环境继续趋严,尤其是海外债的置换新规,将大幅限制房企海外债的发行规模。

因此对于房企来说,上市并不意味着水到渠成,上市之后仍面临一系列的挑战。

04

多元化战略收敛,聚焦主业发展

2019年,由于部分房企多元业务难以摸索出适合的盈利模式,长期处于亏损状态,投入与产出效率不及预期从而拖累企业整体发展,及时剥离成为房企战略性收缩下的合理选择。

其中,万科于2019年落实“收敛聚焦,巩固提升基本盘”战略,在聚焦巩固地产主业开发的基础上,多元业务板块实现有质量发展。

中海坚持将90%的资源投入住宅开发,仅1%-2%的资源用于除已有一定规模的商业外的多元化业务探索。

朗诗将长租公寓业务以及部分非地产开发相关业务剥离至控股集团,精简聚焦于绿色科技地产开发核心业务,释放差异化产品核心能力之溢价空间。

05

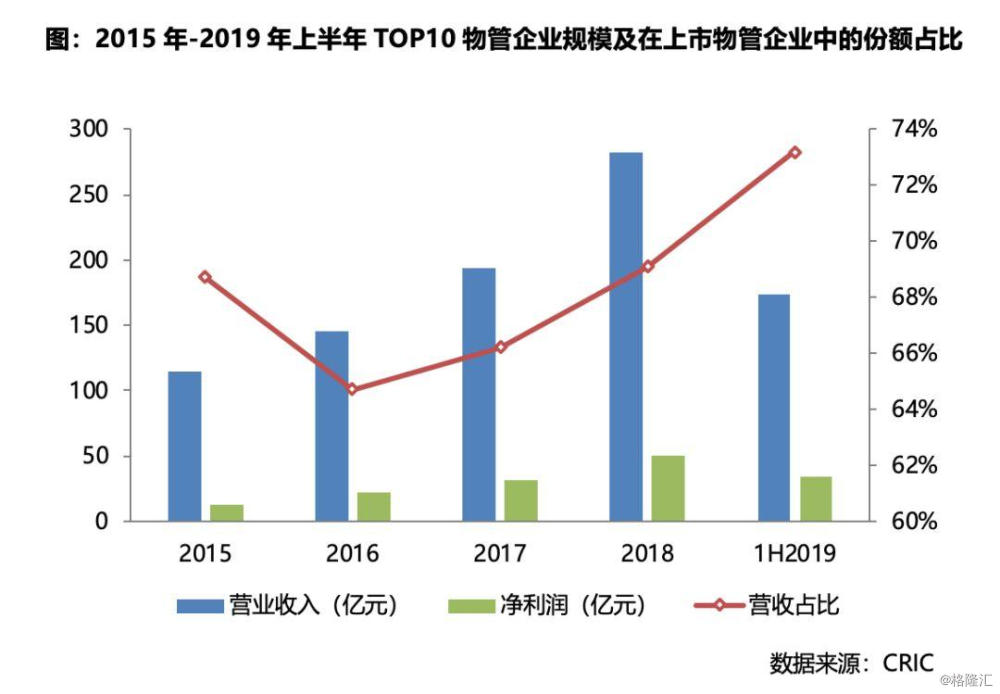

物管行业集中度提升

随着房地产行业步入存量时代,物业管理市场需求逐步走高,行业发展加速。在此背景下,基于物管行业受资本市场关注度的提高,以及企业规模扩张与融资的需要,物管行业上市潮延续。

继2018年累计6家物管企业上市,2019又上市9家。

当前物管行业的格局仍处于变化之中,随着行业的发展,物管行业的集中度持续提升,TOP10物管企业的营收规模占整体上市物管企业的比重已从2016年提升了近10个百分点。

06

提升增长质量及综合竞争力是关键

由于当前房企项目合作的增多,销售操盘口径和权益口更能反映企业自身的营销、运营及投资能力。碧桂园、华润、阳光城、富力、佳兆业等企业都选择了对权益口径业绩进行披露。

这表现了其管理层在企业规模发展的同时,对业绩高质量增长也给予了更大的关注。

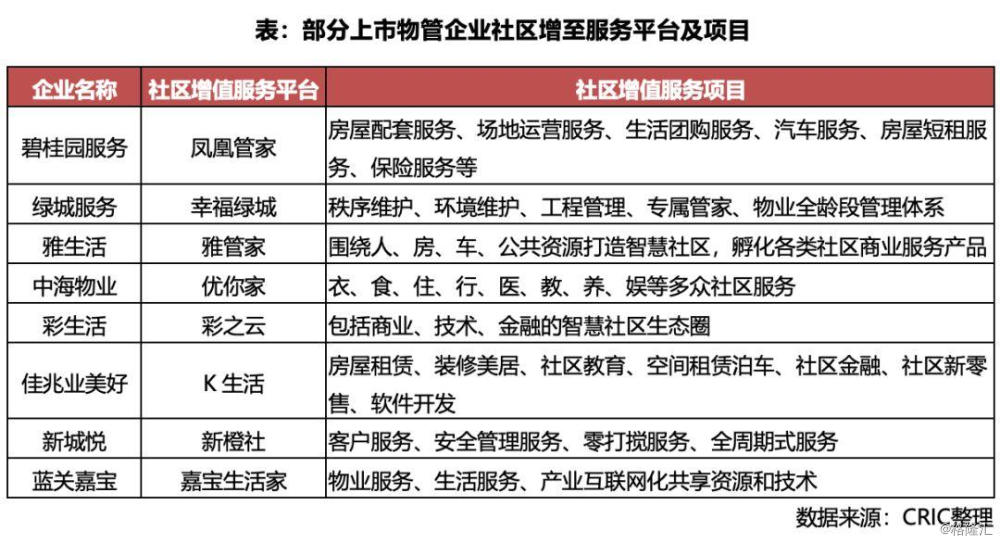

不仅如此,随着互联网与科技的渗透,以及物业服务需求升级,“互联网+物业”的平台化模式逐渐在物管行业中普及并完善。

以最早搭建社区O2O平台的彩生活为例,其依托“互联网+社区+智能化”的创新模式,在社区内建立连接人、产品、与服务的平台彩之云,整合衣、食、住、行、娱等多方面需求,同时引入“物联网”打造开放生活圈。

目前碧桂园、中海、绿城、雅居乐、佳兆业等规模房企都已具备自身的社区增值服务平台并不断发展成熟,预计将成为未来物管行业发展的重要方向。

07

住宅开始回归居住本质

当下,住宅产品开始回归居住本质,多数规模房企完成全国化布局后开始深耕,房企产品战开始拉开帷幕。更多的房企会从产品端发力,增加产品溢价和企业利润。

归纳来说,未来房企产品发展将有以下几大趋势。

首先,越来越多的房企会着重产品体系标准化建设,推动地产数字化应用。房企地产数字化应用的战略转型,除在管理流及业务流中不断迭代的信息化应用外,也在于强化业务数据的协同,以进一步提升工作效率,为数据驱动决策科学化、生产一体化赋能。

其次,客户需求变化加快住宅户型空间创新,未来住宅产品定制化和精细化将成趋势。随着生活和经济水平的不断提升,住宅不再仅是人们居住空间场所,国民对居住品质提出更高的要求,强调舒适度和功能性的结合。

同时,二胎政策的实施、三代同堂家庭和90后年轻购房群体的不断增长,很多房企粗放式研发的住宅产品已不能适应当下多变的客户需求。

在美好生活的追求下,购房者对居住体验的衡量逐步由户型本身延伸到住宅社区空间的建设和运营。

住宅社区空间建设和运营将成为未来房企项目主打卖点之一,一方面以优质的居住体验增强吸引力,另一方面可以为产品提供附加值,带来新的利润点。

未来社区空间的发展主要有几大方向,一是围绕社交属性打造空间,二是注重社区景观设计,三是增强地上和地下归家体验,不仅仅是简单的空间设计,更重要的是服务升级。

最后,科技助力,智能家居和智慧社区将更多地应用在项目中,产品智能化浪潮将持续。

目前,智能化概念在房地产领域逐步渗透,区块链技术也在房产交易、房屋租赁、房产经营方面初显身手。但房企对于住宅智能化的布局尚处于初步探索阶段,行业整体住宅智能化占比偏低,市场需求空白明显,亟待填补。

随着年轻购房群体的不断增加,智能化接受度和认可度也将显著提升,为住宅智能化提供了庞大的增长潜力与商机,发展前景将更加广阔。