下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究*靳毅团队

投资要点

一级市场

发行规模方面,发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2312.91亿元,偿还总规模1423.76亿元,净融资额889.15亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于持平或下行态势。按发行额来看,主体评级AAA级占比64.26%,AA+级占比21.50%,AA级占比12.87%。

二级市场

本期信用债合计成交5108.22亿元。银行间市场是公用事业和采掘行业比较热门,交易所是房地产行业受到较多关注。本期3年期各等级中票收益率有所回落。期限利差方面,3年期和5年期中票期限利差有所收窄。信用利差方面,1年期和3年期不同等级信用利差有所收窄。等级变动

本期主体评级正向级别调整的企业共1家,涉及综合行业,为地方国有企业。本期债券评级正向级别调整的共有1家企业的1只债券,涉及传媒行业,为地方国有企业。本期主体评级负向级别调整的企业共3家,涉及纺织服装和公用事业行业,其中2家为民营企业,1家为中外合资企业。本期无债券评级负向级别调整的企业。

事件概览

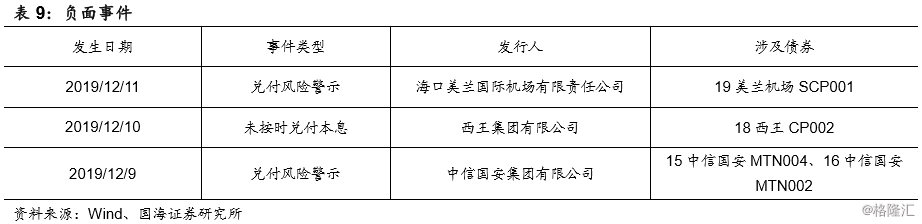

本期负面事件有海口美兰国际机场有限责任公司兑付风险警示、西王集团有限公司未按时兑付本息、中信国安集团有限公司兑付风险警示。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

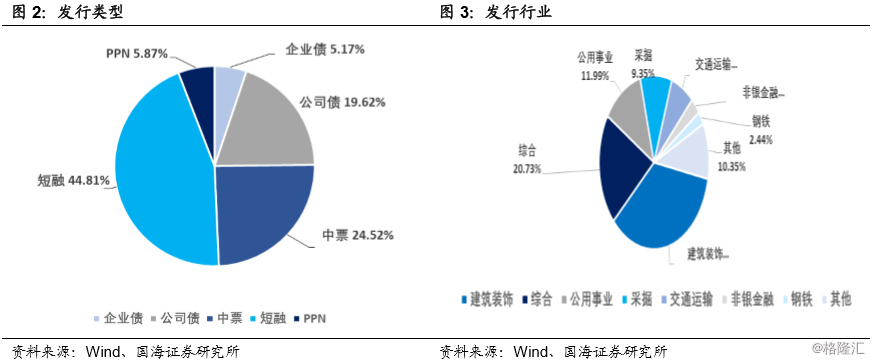

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模2312.91亿元,偿还总规模1423.76亿元,净融资额889.15亿元。发行类型方面,本期信用债发行中短融占比44.81%,企业债占比5.17%,公司债(含私募)占比19.62%,中票占比24.52%,PPN占比5.87%。

发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、公用事业、采掘、交通运输、非银金融、钢铁,发行金额占比35.16%、20.73%、11.99%、9.35%、6.91%、3.09%、2.44%。

1.2、发行利率

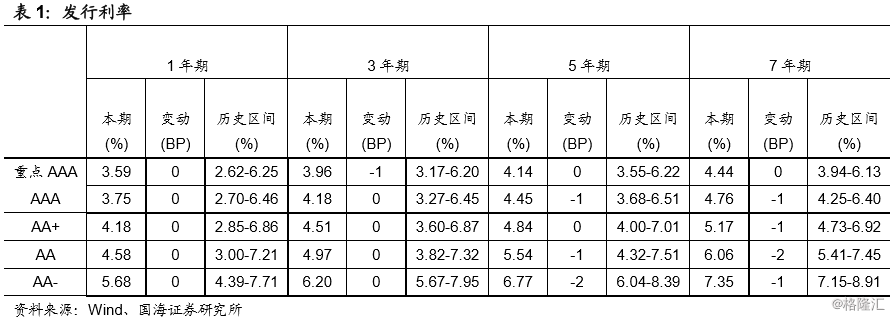

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于持平或下行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额842.50亿元,占比64.26%,AA+级281.85亿元,占比21.50%,AA级168.70亿元,占比12.87%。

二、二级市场

2.1、交易概况

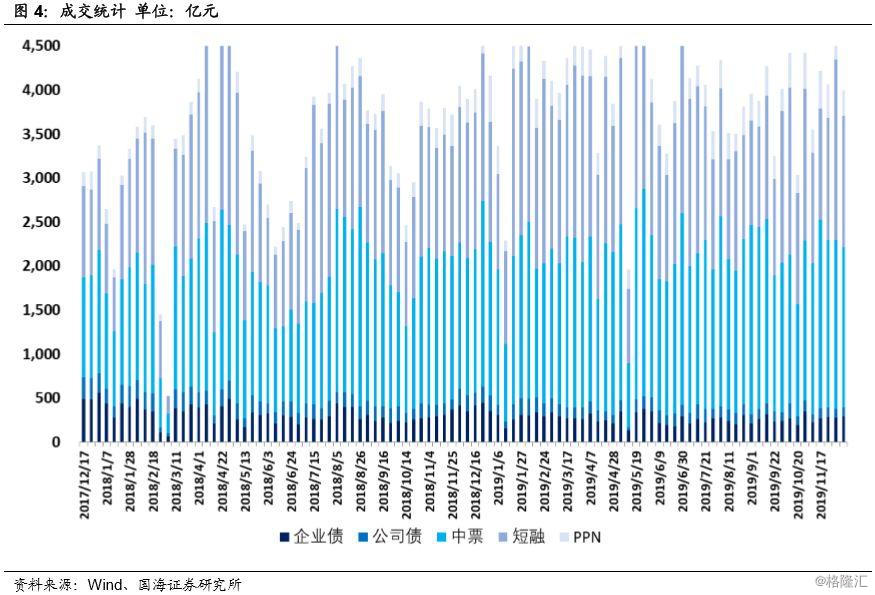

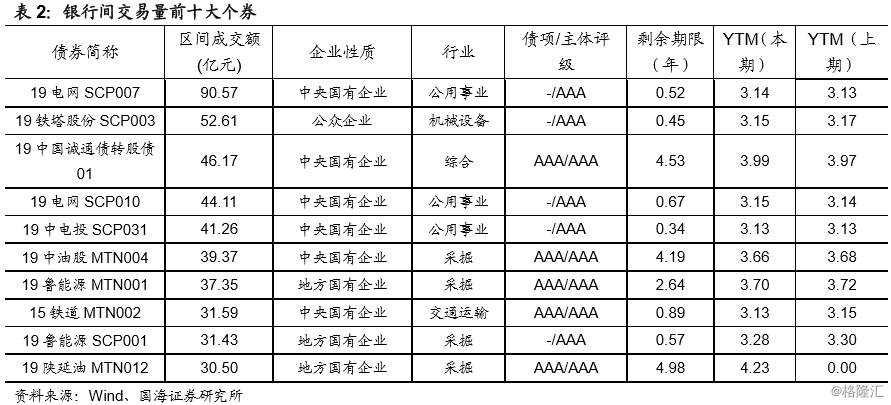

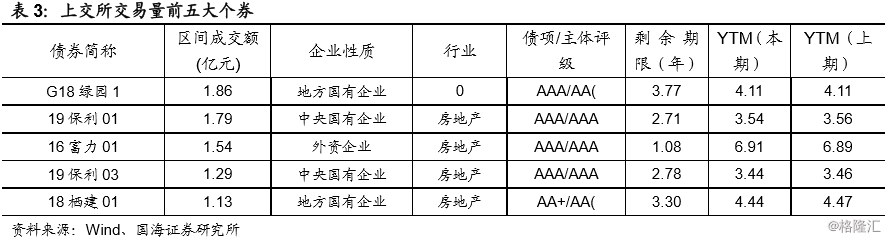

本期信用债合计成交5108.22亿元。分类别看,中票、短融、PPN分别成交2308.16亿元、1952.56亿元、369.45亿元,企业债和公司债分别成交338.47亿元和139.68亿元。上周银行间成交最活跃的个券是19电网SCP007、19铁塔股份SCP003、19中国诚通债转股债01、19电网SCP010、19中电投SCP031、19中油股MTN004、19鲁能源MTN001、15铁道MTN002、19鲁能源SCP001、19陕延油MTN012,银行间市场是公用事业和采掘行业比较热门。上交所是最活跃的个券前五位则是G18绿园1、19保利01、16富力01、19保利03、18栖建01,深交所则是16富力11、19融投02、19株循01、17新工01、19中金01,交易所是房地产行业受到较多关注。

2.2、收益走势

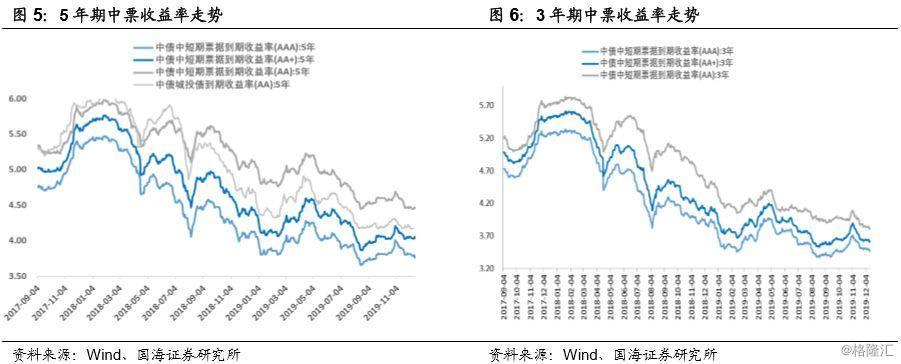

本期3年期各等级中票收益率有所回落。3年期AAA、AA+、AA中票收益率分别变动-2.19BP、-2.19BP、-2.19BP至3.47%、3.61%和3.81%;5年期AAA、AA+、AA中票收益率分别变动-3.02BP、1.98BP、1.98BP至3.76%、4.05%、4.47%。

2.3、期限利差

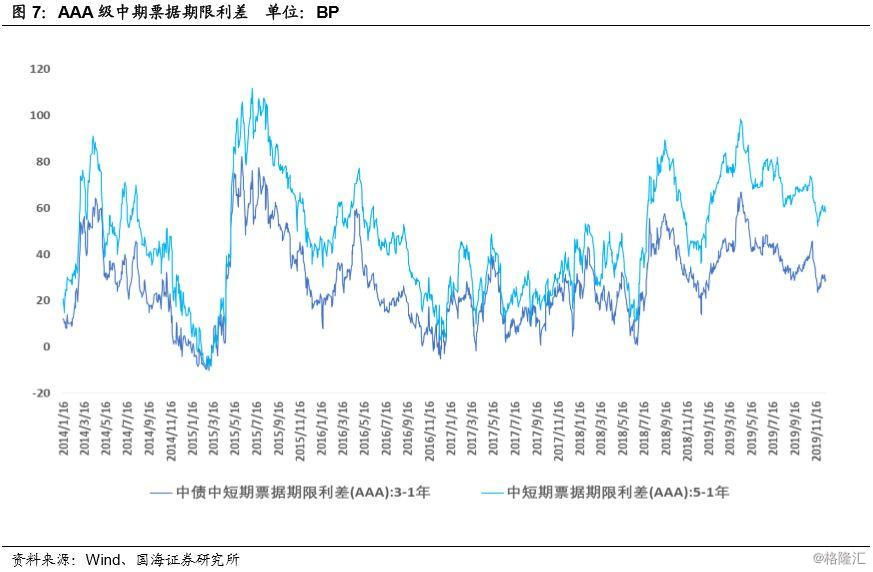

采用AAA级各期限中短期票据的差异作为利差标的。2019年12月13日,3年期与1年期、5年期与1年期利差分别为29.15BP、58.29BP,相比于12月6日分别变动-0.47BP、-1.30BP。3年期和5年期中票期限利差有所收窄。

2.4、信用利差

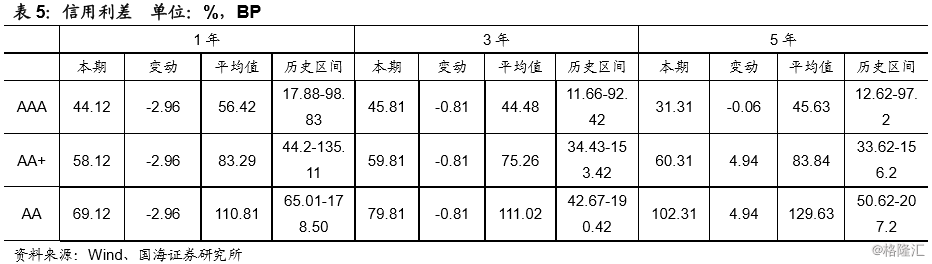

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2019年12月13日,AAA级1年期、3年期、5年期信用利差分别为44.12BP、45.81BP、31.31BP,分别变动-2.96BP、-0.81BP、-0.06BP;AA+级1年期、3年期、5年期信用利差分别为58.12BP、59.81BP、60.31BP,分别变动-2.96BP、-0.81BP、4.94BP;AA级1年期、3年期、5年期信用利差分别为69.12BP、79.81BP、102.31BP,分别变动-2.96BP、-0.81BP、4.94BP。1年期和3年期不同等级信用利差有所收窄。

三、等级变动

3.1、正向变动

本期主体评级正向级别调整的企业共1家,涉及综合行业,为地方国有企业。本期债券评级正向级别调整的共有1家企业的1只债券,涉及传媒行业,为地方国有企业。

3.2、负向变动

本期主体评级负向级别调整的企业共3家,涉及纺织服装和公用事业行业,其中2家为民营企业,1家为中外合资企业。本期无债券评级负向级别调整的企业。

四、事件概览

本期负面事件有海口美兰国际机场有限责任公司兑付风险警示、西王集团有限公司未按时兑付本息、中信国安集团有限公司兑付风险警示。

五、风险提示

关注信用风险事件对整体利差的影响。