下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年3月份出口增速的短暂下行,主要是由于去年同期“高基数”因素,近期外需环境依然稳中向好。不过美国通胀有粘性,可能导致美联储降息决策延后,压制补库和消费复苏斜率,导致短期内中国出口回暖的斜率可能较低。

展望二季度,国海证券认为“出口弱复苏”及“地产下行压力持续”两个因素,决定了通胀或难有大幅回升的表现。在此基础上,央行或仍会采取降息操作维稳经济、稳定通胀预期。考虑到海外高利率环境对人民币汇率的压力,国海证券认为下一轮央行降息的操作方式,可能是“存款利率-LPR”联动降息,而MLF、OMO继续保持不动。

对于债市投资者而言,尽管出口改善可能是2024年基本面的重要变量,不过在国内通胀尚未明显回升之前,国海证券认为无需太过担忧出口改善对债市的影响。

报告正文

4月12日,海关总署发布3月份进出口数据。

尽管从数据上看,以美元计价的3月份出口同比下降7.5%,增速再度回落至0以下。但市场普遍认为3月份,出口增速回落主要是由于去年同期“高基数”所致,外需环境仍然稳中向好。

对于债市而言,国海证券关心这样一个问题:

出口若持续回暖,将如何传导至债市?2024年,出口是否会成为引发债市变局的关键因素?

1、出口回暖,但有隐忧

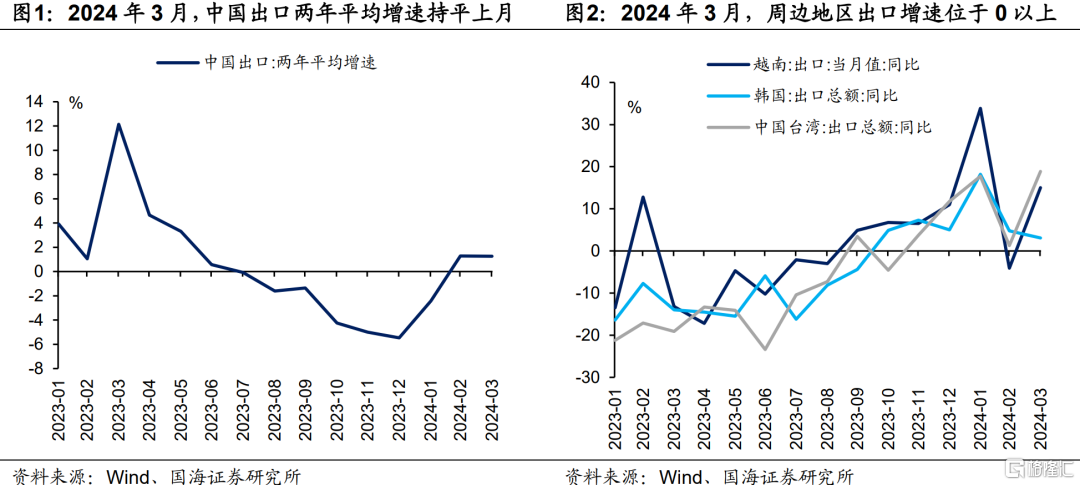

2023年3月疫情影响消退后,货物集中出运,导致彼时出口同比增速反弹至10.9%。国海证券认为,2024年3月份出口增速的短暂下行,主要是由于去年同期“高基数”因素。

若观察两年平均增速,2024年3月出口增速(两年平均)与2月份基本持平(图1)。同时观察中国大陆周边地区3月份出口增速,越南、中国台湾出口增速向上,韩国出口增速尽管向下,但三地出口增速均保持在0以上水平(图2)。国海证券认为,这也反映出近期外需环境依然稳中向好。

进一步国海证券发现,本轮东亚地区出口回暖,主要是受海外补库周期开启,以及以美国为首地区消费回暖所推动。

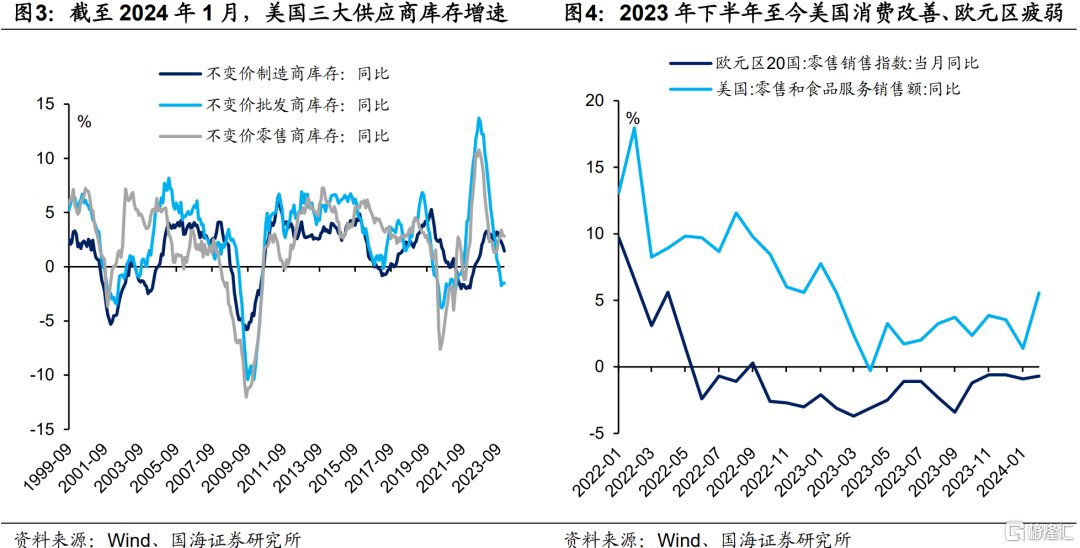

从美国库存(不变价)数据上来看,2023年下半年,美国零售商、批发商相继进入补库周期(图3),这一趋势与2023年底中国出口增速向上一致。

从消费数据上来看,近期美国基本面相对强劲,2023年4月以来美国零售消费增速总体回升。欧元区基本面则相对疲软,截至2024年2月零售销售指数增速依然位于0以下(图4)。

展望未来,国海证券认为随着美国持续补库以及当地居民消费的改善,2024年中国出口大方向依然向上。不过尽管大方向不改变,短期内出口或仍有“隐忧”。这种隐忧或来自于美国通胀有粘性,可能导致美联储降息决策延后,压制补库和消费复苏斜率。

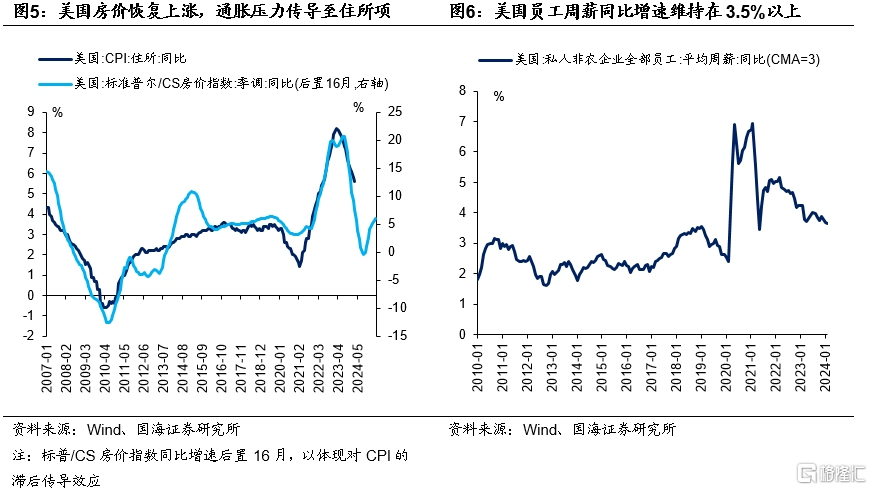

具体来看,观察标普/CS房价指数,国海证券发现近半年以来美国房价已经重新上涨,这反映出美联储用高利率打压房价的政策效果减弱。

美国房价上涨,一方面会滞后传导至租金上涨(美国CPI“住所”项目),支撑美国CPI(图5);另一方面会推动工资上涨,使得近半年来美国员工平均周薪涨幅持续位于3.5%以上,进一步促进通胀、加剧通胀粘性(图6)。

因此国海证券综合判断,未来一段时间,美国通胀存在超预期的可能,并可能致使美联储降息决策不断延后。若美联储继续保持高利率环境,推高海外企业贷款补库成本和民众贷款消费成本,短期内中国出口回暖的斜率可能较低。

2、出口影响债市,潜在路径是通胀

国海证券认为,出口回暖对债市的传导,主要路径是通胀。

国海证券注意到,2023年中央经济工作会议和2024年政府工作报告均强调“保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,国海证券认为这体现出稳定通胀预期在今年央行工作中的重要性。

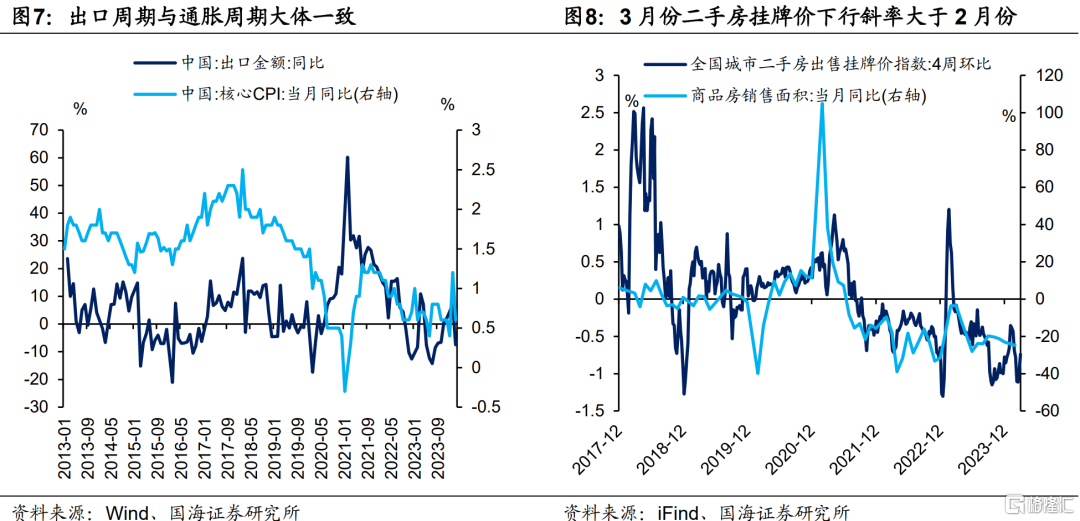

从历史来看,出口周期与核心通胀周期大体一致。若出口回暖斜率改善,并大幅推高核心通胀水平,央行降息空间或将有所下降,并可能扭转债市预期(图7)。不过国海证券认为,短期来看出现这一情形的可能性不大。

4月11日,统计局公布2024年3月份价格数据,其中CPI同比增长0.1%,低于市场预期。核心CPI同比增长0.6%,继2月份短暂反弹之后,核心CPI增速回落至2023年末的较低水平,尚未出现明确回升势头(图7)。

国海证券认为,到目前为止国内核心通胀仍位于偏低水平,原因有二:

从外需层面上来看,海外高利率环境持续,压制海外补库及民众消费斜率,不利于近期出口大幅回暖及推升通胀水平。展望二季度,在美联储降息预期延后,仍维持高利率环境下,国内出口弱复苏,或难以明显提振核心通胀水平。

从内需层面来看,2024年3月份二手房挂牌价高频数据环比下行斜率高于2月份,反映出国内地产下行压力仍然明显(图8)。展望二季度,国海证券认为地产下行对于内需及通胀的掣肘或仍然存在。

所以综合来看,即使出口已经进入复苏周期,国海证券认为短期内核心通胀大幅抬升的可能性不大。国海证券认为,在核心CPI同比增速回升至1%以上之前,无需太过担忧出口回暖对于货币政策及债市的扰动。

3、债市怎么看?

展望二季度,国海证券认为“出口弱复苏”及“地产下行压力持续”两个因素,决定了通胀或难有大幅回升的表现。

在此基础上,央行或仍会采取降息操作维稳经济、稳定通胀预期。考虑到海外高利率环境对人民币汇率的压力,国海证券认为下一轮央行降息的操作方式,可能是“存款利率-LPR”联动降息,而MLF、OMO继续保持不动。

对于债市而言,这一降息策略或更加有利于中长端利率下行,10Y国债利率较MLF减点有机会进一步向下突破,具体逻辑请参考2024年3月24日国海证券的报告《寻找债市的“锚”》。

而对于债市投资者而言,尽管出口改善可能是2024年基本面的重要变量,不过在国内通胀尚未明显回升之前,国海证券认为无需太过担忧出口改善对债市的影响。

风险提示:货币政策不及预期,出口超预期,通胀超预期,流动性波动超预期,地产销售超预期。

注:本文来自国海证券2024年4月14日发布的《出口,会扭转债市么?》,分析师:靳毅 S0350517100001;吕剑宇 S0350521040001