下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有人烟处,必有海天。

今年9月,海天味业市值第一次超过A股房地产板块的龙头大哥——万科A。曾经说,一个卖酒的超过万科就得了,现在连一个卖酱油的也超过了。人们不断发出灵魂拷问:这是食品饮料的疯狂狂欢,还是房地产市场的冰冷谢幕?

今年以来,海天味业走出了非常漂亮的K线图,累计大涨58%。从2014年2月上市以来,海天不足6年时间创造了超过7倍的涨幅,令人惊叹。

(来源:Wind)

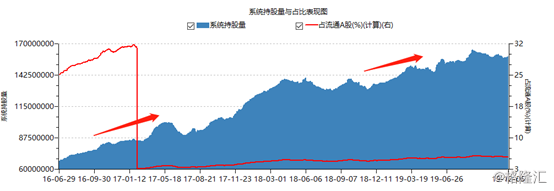

海天味业持续股价大涨,外资同样没闲着。据Wind显示,截止12月9日,外资共计持有海天1.58亿股,持有市值176亿元,占总市值比例为5.88%,占自由流通市值比例高达23.3%。按照市值来排名,海天是北上资金第18大重仓股。

其实,外资从2016年便一路买买买,没曾停歇过。

海天股价的暴涨,源于业绩持续的高速增长。下面,我们详细展开来聊一聊。

一、海天味业知几何?

海天味业总部位于广东佛山,业务涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等9大系列。其中,酱油占据总营收比例的60%,耗油为16.8%。

2014年,海天营收98亿元。到了2018年,营收跃居至170亿元,5年平均年复合增长率为15.21%,归母净利润从当年的20.9亿元提升至2018年的43.65亿元,5年平均年复合增长率为22.26%。

今年前三季度,营收为148.24亿元,同比增长16.62%,归母净利润为38.35亿元,同比增长22.48%,业绩保持一如既往的“高”与“稳”。

(来源:Wind)

2014-2018年,海天毛利率从40.41%提升至46.47%,提升6个百分点。而行业竞争对手要低一些,中炬高新39%,千禾味业45%。

另外,2014-2018,及2019年前三季度,公司净利率从21.29%提升至目前的25.88%,提升4.59%。

毛利率和净利率比同行高,且双双提升。一方面,海天酱油的成本与同行相差无几,但定价一般要高出同行50%以上;另一方面,海天成本收入为53.5%,为行业最低。公司的管理层致力于降低其SG&A费用,2018年公司三费率仅为17%,其中销售费用率为13%。2018年管理费用率(扣除研发费用)为1.44%,并逐年递减。

海天卖的比人家贵,成本控制又比人家低,自然竞争力就出来了。最近5年,ROE均保持在30%的高水平,而中炬高新和千禾味业则相去甚远。

另外,我们通过财务数据发现,海天在上下游产业链是非常强势的,往往是先款后货的模式。对于下游,海天前三季度应收账款仅242.7万元,而预收账款高达19.38亿元,对于上游,前三季度的预付账款1432.9万元,应付账款却高达6.5亿元。

截止三季度末,海天味业流动资产161.7亿元,包括账上现金104.27亿元。而流动负债仅54亿元,还包括不是实质性负债的预收账款19.38亿元,短期借款仅仅1960万元。

整体来看,海天味业的财务状况非常优良,基本不依靠举债来维持经营。

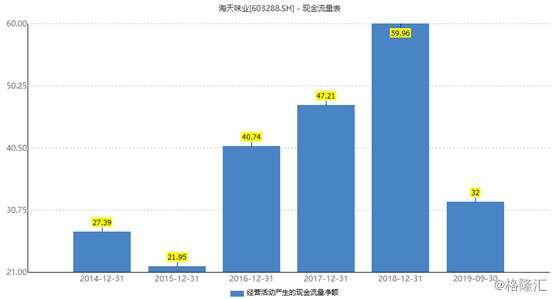

海天味业的现金流同样优秀。2014-2018年期间,除2015年外,经营活动现金流量净额均大于归母净利润,平均比率为125%。

让人欣喜的,还是海天的高分红。上市以来,海天味业累计赚取191.7亿元,累计分红96.8亿元。最近5年,分红比例分别为61%、64.7%、64.7%、65%、60.63%。如此连续多年高比例的分红,在A股市真的较为少见。

二、海天估值如何?

下面,我们在通过潜力分红估值模型来简单算一算当下海天味业的合理价位。

估值公式如下:公司价值P=公司分红潜力Dp/(股权成本r-长期增长率g)。其中, Dp=分红潜力系数m(金融公司m=1-10g)*下年度预期净利润Eny。

从上公式可知,潜力分红模型中有四个重要参数决定每股股价,(1)股权成本;(2)长期增长率;(3)分红潜力系数;(4)预期利润。

首先来看,股权成本=无风险收益率+公司信用利差+股权风险利差。

无风险收益率按照中国10年期国债收益率(3.17%)来计算。另外,信用利差是根据公司的信用评级来计算。目前,海天味业没有国际国内信用评级,但考虑到公司基本无金融负债,市值远大于1000亿元,且属于沪深300指数成份股,给予AAA评级,信用利差为1.09%。

另外,股权风险利差细分为市场竞争地位、盈利能力、周期性,分别给予4%、0%、0%,合计为4%。加总以上细分项,海天味业的股权成本为8.26%。

2014年-2018年,海天味业资本支出——“构建固定资产、无形资产和其他长期资产支付的现金”,分别为8.82亿元、7.44亿元、7.88亿元、2.62亿元、2.24亿元,而对应的经营活动净现金流净额分别为27.39亿元、21.95亿元、40.74亿元、47.21亿元、59.96亿元。

两者相除,得到预估资本支出比例为32.2%、33.9%、19.34%、5.55%、3.74%。所以,最近5年平均资本支出比例为18.946%。

故,海天味业潜在分红比例为80%。

另外,2018年,海天味业的EPS为1.62元,今年前三季度归母净利润增速22.48%,预计2019年全年为1.984元。

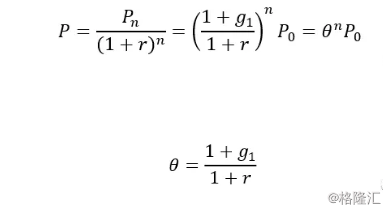

按照前文所提到的公式,得到公司估值P=42.21元。不过,以上估值模型是忽略了未来多年高增长的情形,低估了不少。所以,要把前期高增长的给算回来。

这里引入相对增长率θ的概念(g1为高增长期的年复合增长率):

过去5年,海天味业平均营收增速为15%,归母净利润增速为22%。如果假定公司归母净利润增速19%,维持10年,θ=1.1,于是得到公司估值:Pn=2.5937(1.1的10次方)*42.21=109.48元。该数据跟当下股价相吻合。

这意味着,目前市场对于海天味业是给予了持续10年19%的高增长预期。按照商业常识,维持15%的增长率十年是非常高的增长率水平,维持十年20%的高增长更是罕见。这意味着市场对于海天味业的估值有些乐观了。

另外,我们把海天味业的历史估值拉出来进行简单对比,也能发现目前的位置(动态市盈率PE=57.27)处于历史高位。

三、尾声

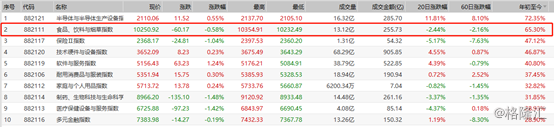

今年以来,食品饮料板块累计大涨65.3%,仅次于半导体板块的表现。其中,股王贵州茅台也累计大涨超过100%,估值稍稍贵了点。

其实,对于贵州茅台、海天味业为首的消费股,未来业绩确定性高,财务指标优良、分红比例高,同时又是大家公认的大白马,很难有机会会出现低估。

对于这类公司,只要不高估太多,可以采取定期定投的模式去入局,赚取公司业绩增长的钱,不免是一个好的投资策略。但切记,不要一把梭,因为当下的海天味业没有提供投资安全边际,且有一定的高估。