下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近这两三年,股市行情比较差,很多业绩好的股票跌幅达到了70%以上,价值已经合理甚至偏低了。同时,也有很多股价长期不涨的股票。这里面既有业绩不错的优质公司,也有一些周期行业的龙头公司。为什么你持有行业龙头公司这么久,最后仍然赚不到钱?股票投资获利的关键到底是什么?

今天分享两个消费行业龙头股的分析案例,我们不做未来的判断,只通过回顾历史行情理清股价的背后逻辑,顺便把公司和行业的情况讲解一下,仅供大家参考学习。

一、光明乳业:乳业元老,曾力压伊利蒙牛

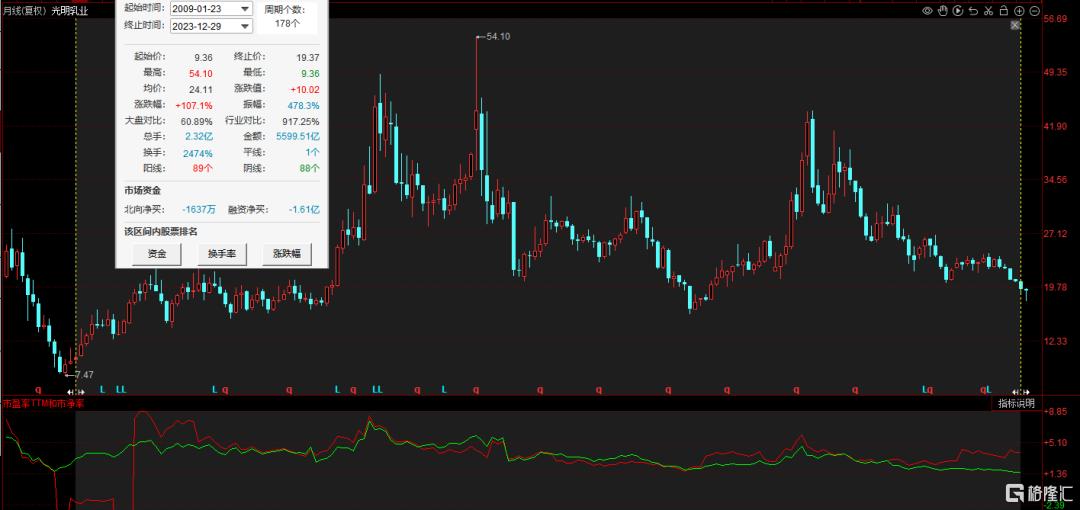

光明乳业是一家“百年乳企”,早在20多年前,总营收就突破50亿元,几乎等于当时伊利股份+蒙牛乳业的营收之和。公司2002年在上交所上市,成为“中国乳业第一股”。

伊利股份,大家都熟悉的牛股,从2009年到2023年,上涨超过22倍,振幅超过45倍。

但如果你投的是光明乳业会是怎样的结果?

2009年到2023年,光明乳业股价上涨了105%,最大涨幅为478%。

同样是行业龙头,同样是持有14年,为什么一个能获利超过20倍,一个只有1倍?

让我们看看利润端,伊利2009年利润6.5亿,2022年94亿,利润增长超过14倍。光明2009年利润1.22亿,2022年3.6亿,利润增长不到3倍。

光明虽然是行业龙头,但在常温奶竞争中败于与伊利股份、蒙牛乳业,无论是营收规模还是总市值,都远远落后于后两者,从曾经的“乳业一哥”逐渐掉出一线梯队。

股价的本质是什么,股票价格=每股收益×市盈率,股票价格的涨跌都是由每股收益和市盈率这两个要素管着。投资就是寻找像伊利这种业绩能持续性、稳健的增长的公司。像光明这种业绩不能持续增长的就不应该投资了。.

回顾历史,光明的股价在2013年、2019年有过两次上涨,两次都是因为业绩恢复增长。

2013年是大盘熊市,光明却能逆势上涨,因为公司利润从2012年到2014年期间每年都保持了30%以上的稳定增长。2019年利润增速从2018年的负增长45%一下恢复到正增长46%。但从整体趋势看,光明从2014年之后业绩一直起伏不定,缺乏稳定性,2014年还有5.7亿,2022年只剩3.6亿,业绩下降近4成。如果你不幸在2014年买入,然后持有到至2023年,十年期间,股价不涨还下跌了53%。

资本市场对于能持续增长的企业是有奖励的,而对于无法实现持续增长的公司是有折价的,即使曾经是行业第一个公司,如果有一天失去了持续增长的能力,股价就会失去长期上涨的能力。

最终,伊利以14倍的业绩增长,叠加行业龙头溢价,最终14年时间获得22倍收益。而光明以不到3倍的业绩增长,14年时间只获得了1倍的收益。对于这个结果,你又是怎么理解的呢?

二、海天味业

1.股价历史波动.

我们先看一下海天味业。

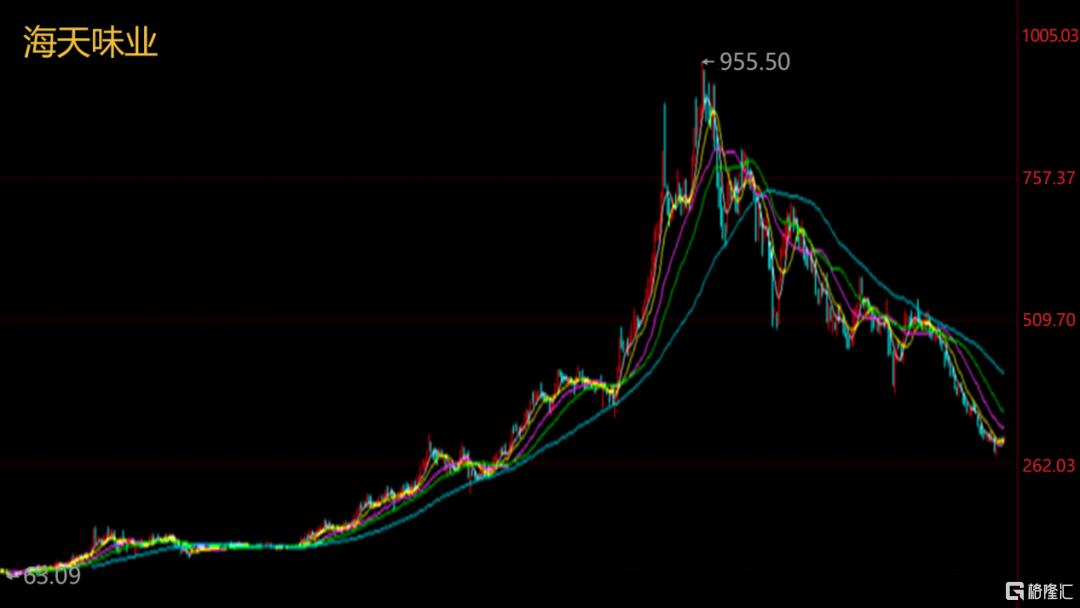

海天味业从2014年上市后,股价持续上涨。涨了13倍,同期利润从20.9亿增长到64亿,年均复合增长20%。2020年增速首次跌破20%,2021年剩4%,2022年负增长7%。

股价上看,2021年2月开始下跌,最大跌幅超过70%,目前幅度约70%,价格已经回到了5年前。

2.主营业务

海天味业主要做调味品的生产和销售。主要产品有酱油、蚝油、调味酱、料酒、醋、鸡精粉等等。海天味业是全球调味品龙头,酱油和耗油市占率第一。

3.发展历程

海天味业1955 年是由佛山 25 家古酱园组建成的。

1995-2004 年:扩充产能,开始全国化拓展。

2005 年,调味品年产量超 100 万吨;

2013 年,销售金额突破百亿,并提出到 2018 年实现“再造一个海天”的200亿销售目标;

2018 年,提出再次释放 100 万吨以上调味品产能的“2019-2023 五年计划”。

从公司发展看,有两点需要注意:

第1个,公司历史比较悠久,1955年多个酱油厂联合成立。这些年稳步向前发展,因为历史沉淀比较足,中间的经销网络也比较强大,这是作为基础消费品的一个最大优势,销售网络强大。

第2个,可以看到2013年销售额达到100亿,计划到2018年定一个100亿的销售翻倍目标,这是5年时间。在2018年的时候又制定了新的5年规划,产量再提升100万吨。要知道公司2005年的产品就达到了100万吨,到2013年销售才达到100亿。说明2019-2023增加这100万吨的产量,和2013-2018这100亿的销售比起来相差很大。从这个数据上足以看出增速降缓很多。

4.行业发展前景

我国酱油行业发展可大致概括为:散装酱油—老抽—生抽—鲜味酱油。近年来,以“零添加”为代表的健康调味品概念风靡,但低于10元的低端产品销售额占比仍在40%以上。

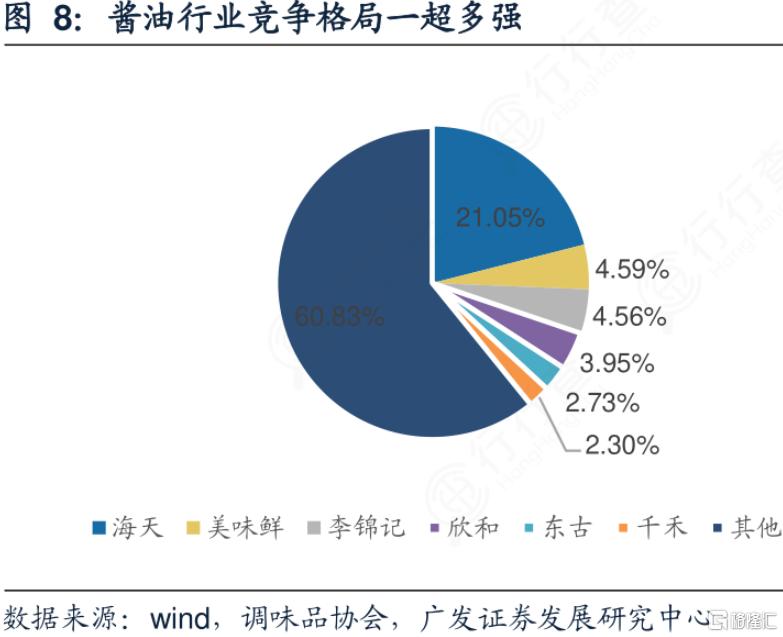

从竞争格局来看,酱油行业呈现一超多强的市场格局,其中海天为绝对龙头,市占率达到21%,第二名的中炬高新就只有4.59%了,第三的李锦记4.56%。海天遥遥领先。

竞争优势:市场占有率高

还是之前说的那一点,这些基础消费类的产品,渠道和占有率非常重要。占有率高就说明常吃你的人多,那经常吃你,它就会形成口感依赖,换了其他产品就有些不习惯,这是市场占有率高的最大好处。

很多人第一次喝可乐的时候,可能都不习惯,但是你喝多几次就都习惯了。喝的次数多了还会经常想着喝。

劣势:用户购买渠道增加

刚刚说的是市场占有率的好处。但是随着互联网的发展,产品渠道变多了。就会出现一些新产品的定位方式,他们可能通过一些精准的人群定位,抢占一部分客户群体。

没有互联网之前你家附近最大的超市,几乎是你对所有商品的认知。但现在因为有了互联网,你在网上什么东西都可以看到,那你的眼界就开阔了。而且现在有了抖音,你没有想着去看的东西,他可能都呈现在你面前。

原来我们所能看到产品,只是电视那少有的几个台上和附近的大商超里。但现在不同的网购平台,社交平台把用户群体划分成很多不同的类别,那商家也可以有一个精准的定位,找到它的客户群体。这些商家不会想着做像海天这么大、覆盖面这么广的生意,他们也没有能力做,但是他们可以找到一个精准定位,找到一个精准的人群,只做他们生意。

所以像酱油这种产品就会面临这些小的蚕食,但大方向上,他的地位依然是不可撼动的。就好像之前你喝可口可乐,现在有个0糖、0脂、0卡的气泡水,你可能转喝了这个气泡水,那这个气泡水的公司就抢了可口可乐一定的市场份额,但可口可乐整体的体量依然是绝对的领先。比如在洗发水上,如果倒退20年,是不是大家用的多数都是宝洁旗下的潘婷、飘柔、海飞丝、沙宣吧,但现在家里的洗发水可能就不都是这几种了吧。

没有找到具体的数据,用零散的数据简单计算了一下。宝洁在中国洗发水市场的占有率,2012年的时候是40%,2022年的时候是33%。

5.估值

我们再来看看估值,海天估值从2021年的110多倍市盈率高点一轮回落,到现在已经三年多时间,目前的市盈率大概35倍左右PE-TTM,下跌了2/3。

那么你觉得海天35倍市盈率(TTM)合理吗?

海天味业这两年的业绩下滑都是7%左右,假设未来两年业绩往上修复,估计增长率也是在10%~20%这个级别。这个增速的消费股龙头,你觉得应该给多少倍市盈率才是合理的?

6.小结

简单总结一下,海天味业是调味品行业的绝对龙头,这个地位未来很多年都不会被撼动。但它现在的规模足够庞大,未来继续增长的空间将会不大,而且这两年业绩持续下滑,如果未来恢复增长,增长的幅度应该也是在15%左右。

你又是怎么看海天这家公司的?