下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:丁祖昱评楼市

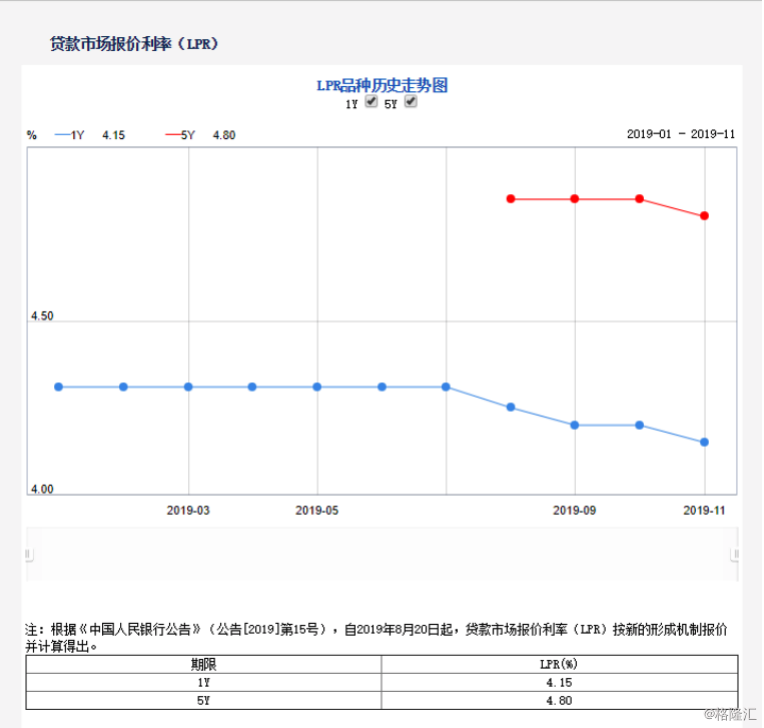

2019年11月20日,央行发布贷款市场报价利率(LPR)第四次报价:1年期LPR报价为4.15%,此前为4.2%,5年期LPR报价为4.8%,此前为4.85%。两者较之前均出现下降。

从房地产市场角度来看,更能反映按揭贷款利率走向的是5年期LPR。对于此次5年期LPR的下调,不少媒体认为降息周期已开启,并对未来降息趋势保持看好。

我认为,从目前来看,尚不能断言降息通道已经形成。虽然当前降息趋势较为明显,但在具体操作和落实的过程中还应较为谨慎,很难出现直接用降息的方式来刺激经济。

有媒体担心CPI(居民消费价格指数)的问题,从数值来看,目前的CPI相对稍有压力,但这主要还是猪肉引起的,如扣除猪肉价格因素,整体并没有出现通胀的压力。所以,目前的趋势虽是“降息”,但并不会直接表现在单纯的降息上面,或者并不会出现大幅度的降息。

新利率标准下,百万房贷月供减少31元

2019年8月25日央行发布公告称,自10月8日起,新发放商业个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准并加点形成。

即:

房贷款利率=LPR+当地加点+银行加点

从市场上主流方案来看,首套房贷约等于LPR+80个基点,二套房贷约等于LPR+105个基点。

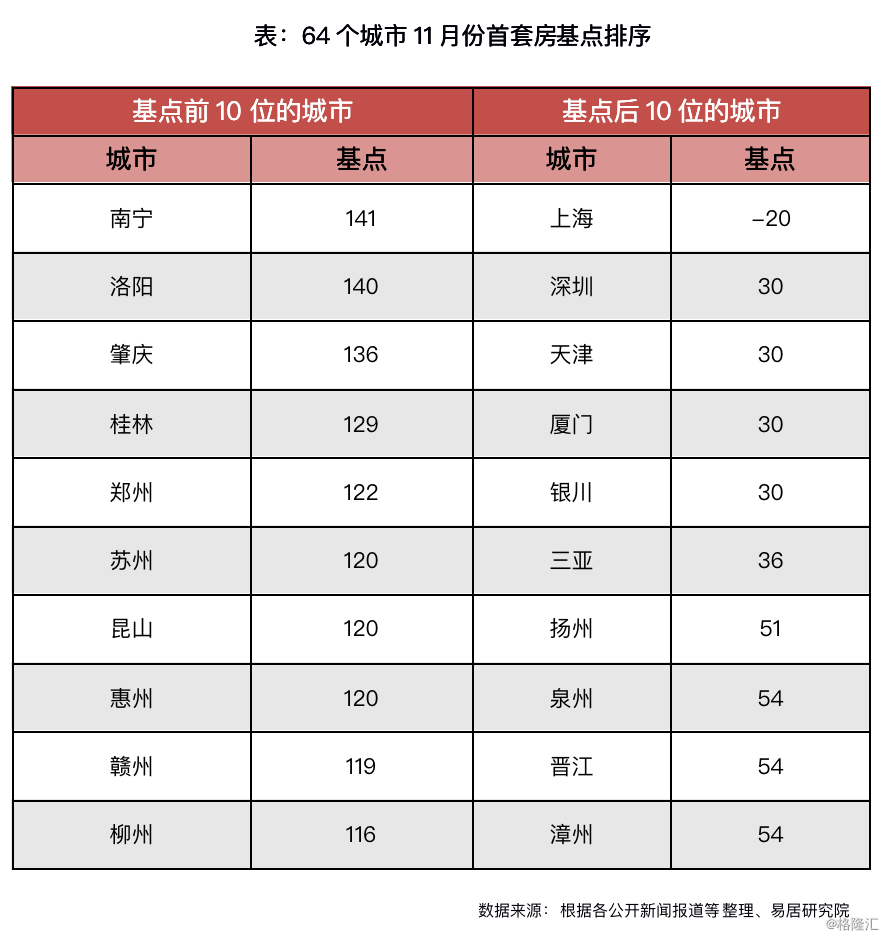

由此看来,无论是首套房还是二套房,此次政策调整后,相关房贷月供压力都会有所减少。据易居研究院统计,2019年11月64个城市首套房贷款平均基点为78bp。

据“房贷利率=LPR+基点”的公式计算,64个城市的平均首套房的利率为5.58%,其中的一线、二线和三四线城市的利率分别为5.10%、5.57%和5.64%。

若以“100万贷款本金、30年即360期、等额本息偿还方式”的贷款模式进行房贷成本测算,平均首套房月供额为5731元,相比10月每月减少31元。

从这一点来看,LPR下调5个基点对房地产市场的影响,短期内并不大,更多的还是来自于心理层面的影响,提高了人们对贷款利率下降的期望。

但事实上,从今年的整体金融政策上看,即使央行在“放水”,也并没有向房地产市场去“放水”。这也是中央政治局会议当中“不把房地产作为短期刺激经济的手段”这一态度的进一步的表现。

我认为,现在国家刺激经济的方式和过去相比已发生较大转变,不再依赖房地产刺激经济。所以不能简单地认为央行“放水”,这个“水”就会进入房地产市场。

目前最需要对首套房按揭进行支持

从目前房地产和金融相关的政策来看,我个人认为最需要的是对首套房按揭的支持,这个支持既包括在利率上,如推出一定程度的优惠利率,也应包括首付比例上有限度的放松。因为当前压力最大的,其实是真实刚需这一块。

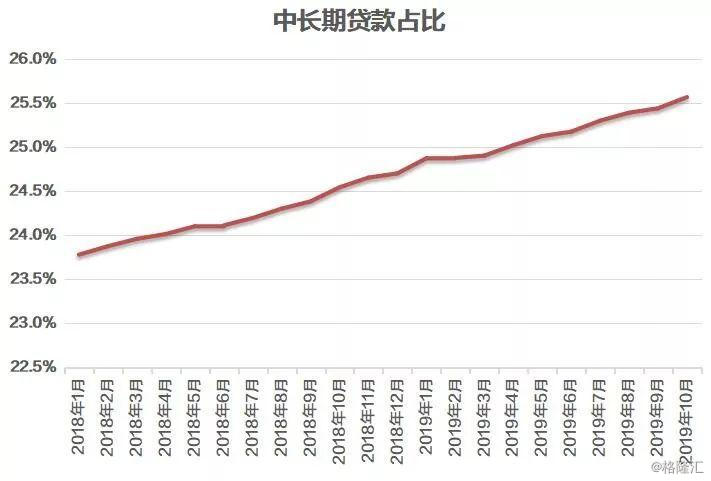

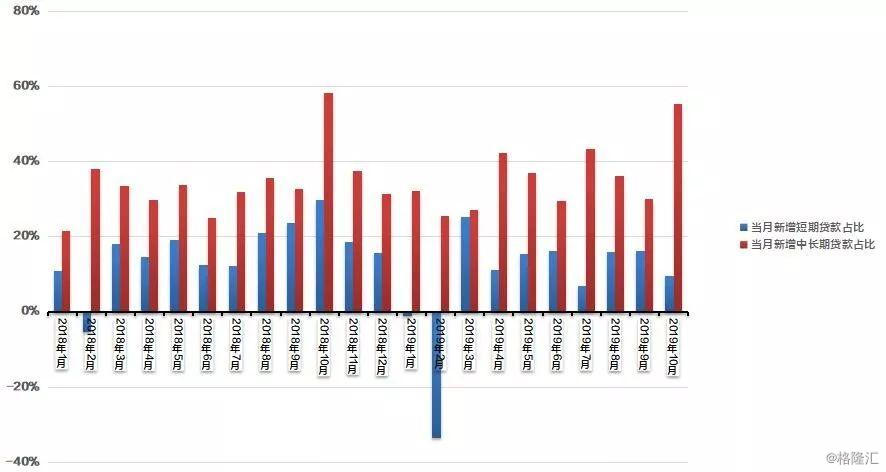

据中国人民银行数据显示,截止至2019年10月,金融机构各项贷款总计152.25万亿元,其中,境内住户中长期贷款38.92万亿元,仅占25.56%,在中长期贷款中绝大部分为房屋按揭贷款,少数为其他贷款。其中2019年10月新增中长期贷款3587亿元,较上月有所提升。

从总体来看,虽然10月单月中长期贷款占比出现了一定的增长,但若从全年各项贷款总额来看,中长期贷款虽比前几年出现一定涨幅,但总体占比还是偏少,只有百分之二十几的量。

另一方面,从增量来看,2019年1-10月境内住户中长期贷款新增4.83万亿元,而1-10月全国商品房销售额达12.44万亿元,二手房销售额约4.5万亿,总计销售额约17亿元,中长期贷款额仅占28%的份额。

我认为,由于目前人们的购买力并没有提升,所以导致市场上的刚需产品出现了供应大于求的现状,因此,需要对这一部分的客户群体进行金融上的有效支持,这也是未来房地产与金融相关的政策核心。